Analisi del Settore Bancario

11 aprile 2022

Se con la ripresa dopo il Covid-19 le speranze per una ripresa economica apparivano solide, l’accelerazione dell’inflazione e il successivo conflitto tra Russia e Ucraina hanno peggiorato notevolmente le speranze di crescita a livello globale. Uno studio condotto dal National Institute of Economic and Social Research britannico pubblicato a inizio marzo 2022 stima che la guerra abbasserà il PIL globale di mezzo punto percentuale nel 2022 e dell’1% nel 2023. Le ricadute vi saranno anche sull’indice dei prezzi al consumo, su cui si aggiungerà il 3% nel 2022 e il 2% nel 2023.

I recenti avvenimenti hanno mostrato con più chiarezza quanto le iniziali previsioni delle Banche centrali, relative al fatto che l’aumento dell’inflazione fosse un fenomeno transitorio, fossero errate. Negli USA l’indice dei prezzi al consumo di febbraio si è attestato al 7,9% (massimi da 40 anni), mentre il dato europeo di marzo è stato del 7,5%. Le differenze tra queste due aree del pianeta sono marcate: in un recente report Fitch ha tagliato le previsioni sul PIL statunitense di 0,2 punti (al 3,5%), mentre la crescita dell’Eurozona è stata abbassata di 1,5 punti al 3%.

Dunque, se il conflitto dovesse protrarsi ancora per molto tempo è ragionevole pensare ad una possibile recessione: questa ipotesi sembra confermata anche dalla curva dei tassi USA, con il rendimento del titolo a 2 anni che per più volte si è portato al di sopra di quello a 10. Per le Banche centrali il compito è tutt’altro che facile: se la Fed è in una posizione migliore con il primo aumento dei tassi già effettuato a marzo e con il Quantitative Tightening che secondo le dichiarazioni degli esponenti dell’istituto dovrebbe iniziare già a maggio, per la BCE la situazione è più complessa. Le questioni tra Russia e Ucraina pesano in maniera massiccia sul blocco europeo.

I dati Eurostat (riferiti al 2019) mostrano come l’Europa importi dalla Russia il 41,1% di gas, il 26,9% di petrolio e il 46,7% di carbone. Queste problematiche stanno spingendo al rialzo anche i prezzi di metalli industriali e alimentari. Lo spettro con cui la BCE deve fare i conti è quello della stagflazione, ossia un contesto di crescita economica bassa e inflazione in crescita. Di recente, diversi esponenti della BCE hanno rassicurato sul fatto che entro il terzo trimestre il QE dell’Eurotower finirà e per la fine del 2022 o l’inizio del 2023 si dovrebbe vedere anche un rialzo del costo del denaro.

Il settore bancario dovrebbe riuscire a trarre beneficio dal contesto di tassi in crescita, sebbene il pericolo di una recessione causata dal secondo shock sistemico in due anni siano dietro l’angolo.

Con l’avvio delle politiche monetarie ultra espansive le banche si sono viste ridurre notevolmente la profittabilità. Con l’inizio del 2021, le quotazioni degli istituti di credito sono riuscite a recuperare terreno, grazie alle minori insolvenze del previsto a causa della crisi innescata dal Covid-19 e dalle prospettive di crescita unite a quelle di rialzo dei tassi di interesse. In questo quadro, sono diversi i rischi che dovranno affrontare queste società: in primis quelli relativi ad un possibile peggioramento nella qualità dei crediti in un contesto di incertezza causato dalla guerra, dall’elevata inflazione, dalla minore fiducia di famiglie e imprese, dai colli di bottiglia sulle catene di approvvigionamento e dai maggiori rischi legati ai creditori con un profilo di rischio più elevato.

In un report S&P Global mette in luce anche come in un quadro caratterizzato da alta inflazione persistente, i manager delle banche faticheranno a mantenere sotto controllo le spese operative. Inoltre vi è il rischio di bolle su alcune parti del mercato immobiliare, quelli di attacchi informatici diffusi e dalla concorrenza dei nuovi competitor digitali.

Sul settore bancario non vi sono solo lati negativi. I multipli del comparto sono interessanti (come vedremo dopo) e dopo la Grande Crisi Finanziaria i loro assetti patrimoniali sono decisamente più solidi rispetto a 15 anni fa. Soprattutto in Italia, si sta assistendo ad un fenomeno di aggregazione, che porta a banche più solide ed efficienti. Inoltre, il progressivo aumento dei tassi di interesse dovrebbe favorire gli utili.

Le banche d'affari tuttavia potrebbero sperimentare delle problematiche a causa di una diminuzione delle quotazioni e di minori volumi su prodotti finanziari. I dati rilasciati da Ey evidenziano come dopo un record nel 2021, nel 1° trimestre del 2022 si è assistito ad un crollo delle IPO del 37%. Entrando nel dettaglio, nell’area delle Americhe sono stati completati 37 accordi (-72% a/a), nell’Asia-Pacifico 188 (-16% a/a) e nell’EMEIA 96 (-38% a/a).

Per quello che invece riguarda le banche commerciali, le prospettive sono più rosee, soprattutto se si guarda all’area geografica di riferimento. In questo quadro, con le possibilità di recessione sempre più concrete si potrebbe guardare a titoli bancari ad alta capitalizzazione negli USA e, per quello che riguarda l’Europa, all’Italia. Nell’Eurozona infatti le prospettive di crescita economiche italiane sono migliori rispetto a quelle tedesche e francesi.

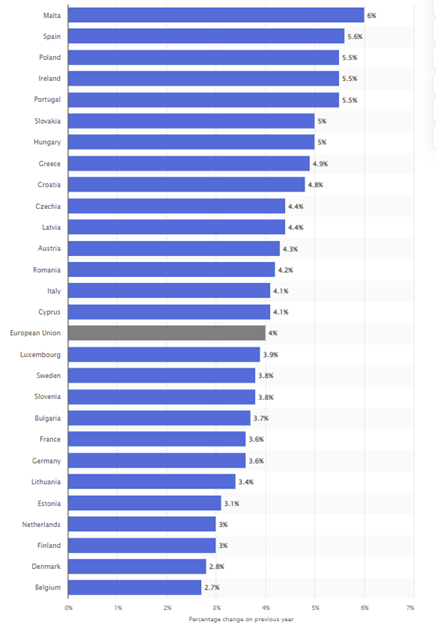

Come si vede dal grafico di Statista, le previsioni di crescita per il 2022 dell’Italia sono del 4,1%, più alte della media europea del 4% e di quelle di Francia (3,6%) e Germania (3,4%).

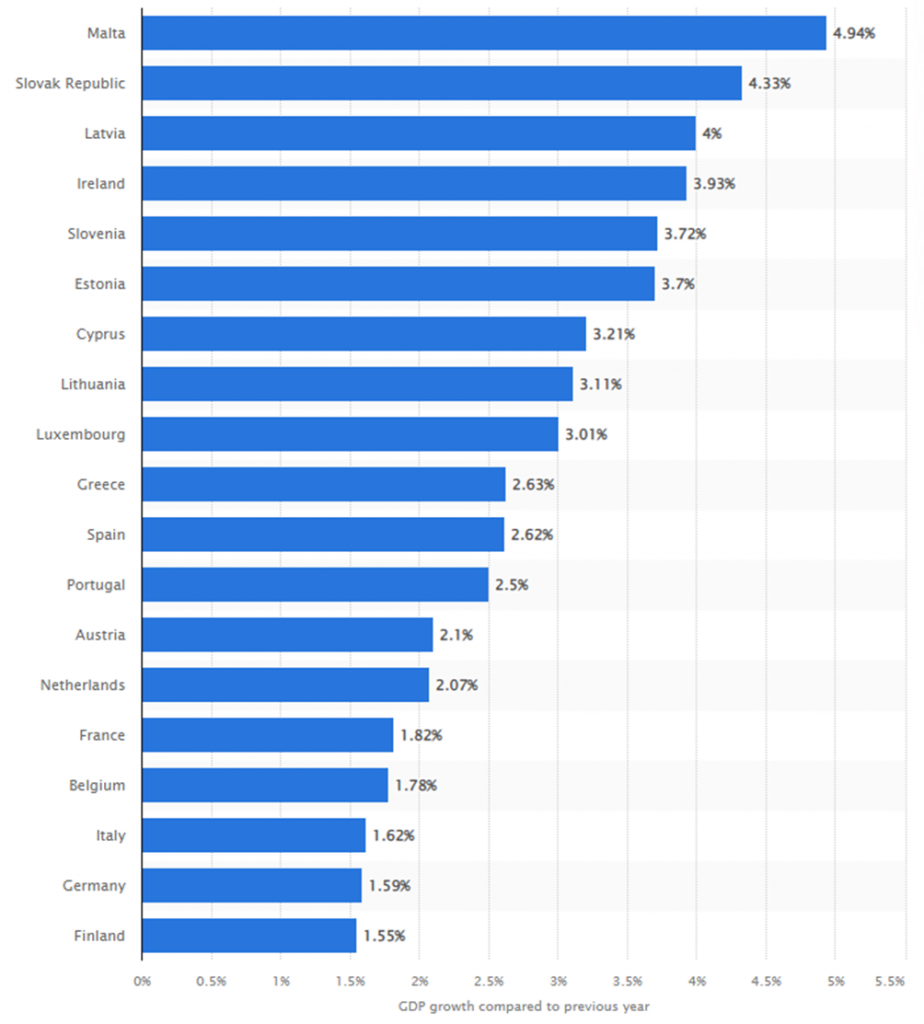

Per il 2023 gli esperti si attendono un rallentamento dell’economia del Belpaese all’1,62%, meglio della Germania (1,59%) e poco sotto la Francia (1,82%).

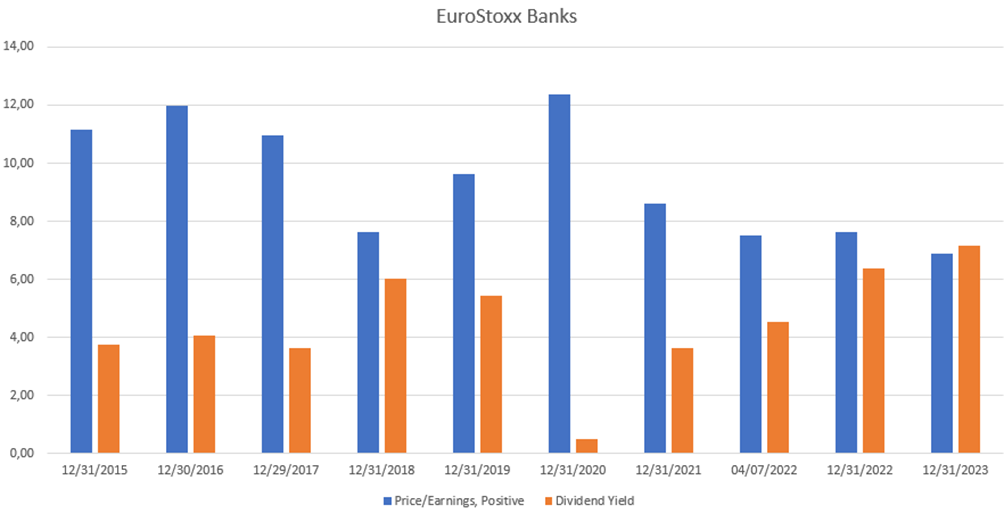

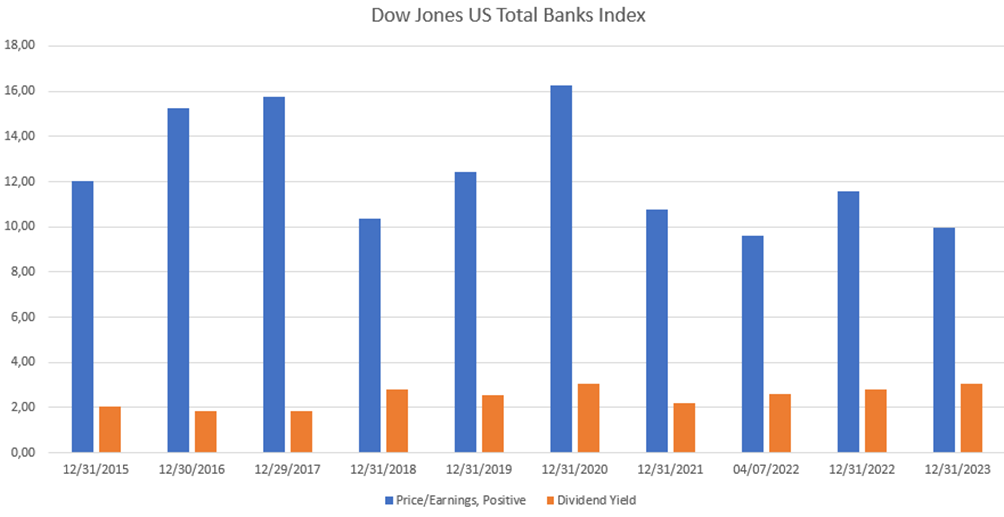

Guardiamo ora ad alcuni dati degli indici bancari generalisti di Europa e Stati Uniti.

Il rapporto P/E dell’EuroStoxx Banks al momento si trova a 7,51x, in calo rispetto agli anni precedenti, ed è atteso a 7,64x nel 2023 e a 6,87x nel 2023. Il dividend yield al momento è al 4,52% (in crescita sugli ultimi 5 anni) ed è stimato al 6,37% nel 2022 e al 7,14% nel 2023. Per quanto riguarda invece il Dow Jones US Total Market Banks Index, il P/E corrente è a 9,59x ed è previsto a 11,58x nel 2022 e a 9,96x nel 2023. Lato dividend yield, quello attuale è al 2,59% ed è atteso al 2,80% nel 2022 e al 3,07% nel 2023.

Se dunque le banche europee sono meno costose e possono apparire più attraenti in ottica speculativa, quelle statunitensi (sebbene con multipli meno interessanti) presentano un profilo di rischio minore per gli elementi evidenziati prima.

Sul fronte delle cedole, si deve tuttavia considerare il rischio di eventuali diminuzioni causate dal rallentamento economico o della possibile recessione. Inoltre, gli istituti di credito del Vecchio Continente potrebbero subire nuovamente le misure restrittive della BCE, come già accaduto in epoca Covid. È da ricordare infatti che nel 2020 e 2021, l’Eurotower ha avuto un approccio più cauto con le banche rispetto alla Fed.

In ogni caso, guardando alle stime, per gli Stati Uniti il comparto bancario ha multipli migliori dell’S&P 500 (previsioni P/E al 2022 19,81x, al 2023 18,09x e stime dividend yield a 1,45% nel 2022 e 1,56% nel 2023). Per l’Europa invece, il listino EuroStoxx 50 ha un P/E previsto a 12,87x nel 2022 e a 12,05x nel 2023, mentre il dividend yield è atteso al 3,35% nel 2022 e al 3,60% nel 2023. Anche in questo caso, il settore bancario ha valutazioni più interessanti.

Elaborazioni su dati Bloomberg

Visto il contesto generale, a livello di singole azioni si potrebbero preferire quelle più capitalizzate. In questo quadro per gli USA consideriamo Goldman Sachs e JP Morgan (due delle “Big Four”), per l’Italia UniCredit e Intesa Sanpaolo, per la Francia SocGen e per la Germania Deutsche Bank. Come metriche guardiamo le attese sui ricavi, sul dividend yield e sul P/E (fonte dati: Tikr).

Entro il 2025, il fatturato di Goldman Sachs è atteso in discesa rispetto a quello di fine 2021 e potrebbe passare da 59,339 miliardi di dollari a 48,361 miliardi. I motivi della discesa dei ricavi potrebbero essere dovuti alla normalizzazione di due anni estremamente positivi per gli investimenti delle banche, che hanno contribuito a spingere i ricavi. Rispetto ai 36,546 miliardi di dollari del 2019 infatti, il risultato sarebbe in crescita. In termini di multipli, il P/E a 12 mesi si attesta a 8,34x, mentre è interessante osservare il price to book valie, sceso da 1,52x di fine giugno 2021 a 1,01x. Il dividend yield risulta invece in crescita rispetto a fine giugno 2021 (1,3%) ed è pari al 2,7%.

Per quello che invece riguarda JP Morgan, il P/E a 12 mesi è pari a 11,90x. Il dividend yield è del 3,2%, meglio del 2,4% di fine giugno 2021. Considerando i ricavi del 2021 di 121,649 miliardi di dollari, le attese al 2025 sono per una crescita del dato a 145,86 miliardi di dollari, con un CAGR 2016-2026 del 4,7%.

Passiamo ora all’Europa. Deutsche Bank presenta un P/E a 12 mesi a 7,45x, sopra i 10,80x di fine giugno 2021. Il price to book value risulta molto basso (0,35x) e ciò tende a segnalare una situazione di forte incertezza. Il dividend yield inoltre è ben sotto la media europea vista prima, ed è del 2,8%. Le previsioni sui ricavi mostrano invece una leggera crescita: dai 25,41 miliardi del 2021 a 29,81 miliardi del 2025. Gli analisti si attendono inoltre un incremento dei dividendi da 0,20 euro a 0,73 euro nel 2025. Al momento, questa società potrebbe essere interessante solamente in ottica speculativa.

Société Générale ha un P/E a 12 mesi pari a 6x e un dividend yield del 7,1% (in crescita sul 5,8% di fine giugno 2021). Anche in questo caso, il P/BV appare in deterioramento ed è passato da 0,34x di fine giugno 2021 a 0,29x. Per quello che concerne il fatturato, questo è atteso passare da 25,80 miliardi di euro di fine 2021 a 26,74 miliardi di euro. Entro il 2025 tuttavia, gli utili per azione dovrebbero passare dai 5,97 euro di fine 2021 a 3,52 euro.

Arriviamo infine alle banche italiane partendo da UniCredit. Il P/E a 12 mesi della banca di Piazza Gae Aulenti è pari a 5,82x (in calo sull’8,93x di fine giugno 2021), mentre il dividend yield è al 5,9%. Anche in questo caso, il P/BV è sotto lo zero, a 0,34x. I ricavi a fine 2025 dovrebbero arrivare a 18,49 miliardi di euro, in aumento rispetto ai 17,95 miliardi di euro di fine 2021, mentre i dividendi potrebbero arrivare a 1,06 euro per azione entro il 2025.

Per Intesa Sanpaolo, il P/E a 12 mesi è pari a 8,13x, mentre il dividend yield è il più alto tra le banche viste finora, all’8,9%. La società presenta inoltre un P/BV a 0,60x, elemento che potrebbe evidenziare una situazione di sottovalutazione rispetto alle attuali quotazioni. I ricavi dovrebbero passare dai 20,92 miliardi di fine 2021 a 22,45 miliardi di euro nel 2025, mentre i dividendi avrebbero la possibilità di crescere fino a 0,22 euro entro il 2025.

Restando in tema di risiko bancario, si potrebbe guardare anche a Banco BPM, sotto i riflettori dopo l’acquisizione 9,18% del capitale da parte di Credit Agricole. Secondo gli analisti di Bank of America, questa operazione potrebbe aprire le porte ad un pieno acquisto. La società guidata da Giuseppe Castagna presenta un P/E a 12 mesi a 7,66x e un dividend yield particolarmente elevato al 6,6%. Per quanto riguarda i ricavi, questi sono stimati in lieve discesa dal 2021 al 2025 (da 4,51 miliardi di euro a 4,47 miliardi), mentre la cedola potrebbe arrivare a 0,21 euro. In ottica speculativa, questo titolo potrebbe risultare interessante in quanto è sempre stato al centro delle attenzioni sul fronte delle aggregazioni: prima di Credit Agricole infatti, i rumors vedevano come potenziale acquirente UniCredit.

Per riassumere, le banche USA potrebbero essere privilegiate per la loro solidità e per via della resilienza dell’economia USA. Per quanto riguarda l’Europa, gli istituti di credito italiani sono più interessanti per via di una situazione migliore lato multipli e previsioni di crescita.

Certificati di investimento su Intesa, Unicredit e BPM

Ovviamente ci sono davvero molti Certificati su Intesa, Unicredit e su Intesa, Unicredit e BPM. Ne abbiamo selezionati 3 che presentano un connubio rischio-rendimento molto interessante e rendimenti del 15-16% annuo con barriere distanti dai valori attuali.

Per arrivare alla seguente selezione, abbiamo filtrato tra tutti i certificati quotati, selezionando solo certificati con premio periodico (non "athena"), non in bid-only. Abbiamo eliminato i Certificati con strike troppo lontani dai valori attuali e barriere troppo vicine. A parità di rendimento (o comunque con livelli di rendimento comparabile) abbiamo preferito i Certificati con premio alto rispetto ai Certificati con sconto di prezzo infatti lo sconto di prezzo si realizza in caso di autocall o a scadenza e nel caso vi fosse una correzione delle banche italiane il rendimento sarebbe realizzato sarebbe inferiore (perchè sarebbe realizzato sempre più in futuro). Al contrario un premio alto sostiene il prezzo del certificato e permette di abbassare velocemente il PMC. Di seguito la selezione:

- CH1163998243: Memory Cash Collect targato Leonteq su Intesa e Unicredit. Premio trimestrale del 4% (16% p.a.). Prezzo di acquisto: 997 euro. Barriera premio e capitale al 60%. Autocall possibile dalla prima data di valutazione, ossia da giugno. La barriera autocall è discendente fino al 75%. Scadenza: marzo 2025. Al momento Unicredit è a -8% da Strike, Intesa a -4%. Il premio trimestrale non aiuta moltissimo la stabilità del prodotto, che al momento scambia infatti sotto la pari e che a marzo ha toccato il suo minimo a 775 euro. Pro: rendimento interessante in caso di leggera correzione, grazie ad un premio elevato e un autocall discendente. Contro: rendimento "basso" (inferiore agli altri prodotti) nel caso di leggera risalita e autocall (rimborsa 104 euro), prezzo che tende ad essere più volatile e a sconto, per la presenza del premio trimestrale e del pricing dell'emittente.

- DE000VX7KQL2: Memory Cash Collect targato Vontobel su Intesa, Unicredit e BPM. Premio mensile dell'1.39% (16.68% p.a.). Prezzo di acquisto: 101.4 euro. Barriera premio e capitale al 60%. Autocall possibile da settembre di quest'anno. La barriera autocall è posta al 100%. Scadenza: marzo 2024. Nonostante sia un prodotto comparabile al CH1163998243, il minimo prezzo del certificato, toccato nella medesima giornata, è stato nettamente superiore (87 euro contro 775 del CH1163998243), dimostrando una maggiore resilienza di prezzo (dato probabilmente dalla differenza nel pricing dell'emittente nonchè dal premio mensile invece che trimestrale). Al momento Unicredit è a -10% da Strike, Intesa a -6%, Banco BPM a +5%. Pro: rendimento interessante se i sottostanti rimangono ai valori attuali e in caso di autocall (rimborso a 106.95), premio mensile e stabilità di prezzo; Contro: prezzo di acquisto sopra la pari, autocall non discendente.

- DE000VX9KGN5: Memory Cash Collect targato Vontobel su Intesa, Unicredit e BPM. Premio mensile dell'1.17% (14.04% p.a.). Prezzo di acquisto: 99.2 euro. Barriera premio e capitale al 60%. Autocall possibile da ottobre di quest'anno. La barriera autocall è posta al 100%. Scadenza: ottobre 2023. Al momento Intesa è a -6% da Strike, Unicredit a -4%, Banco BPM a +10%. Il premio è più basso del CH1163998243 ma il rendimento è maggiore nel caso di autocall (107.2 contro 104). Il worst-of è Intesa e non Unicredit, come per il CH1163998243 e il DE000VX7KQL2, che è la stock più promettente e stabile. Possiamo aspettarci una stabilità di prezzo simile al DE000VX7KQL2, considerando il premio mensile e il medesimo emittente. Pro: rendimento interessante se i sottostanti rimangono ai valori attuali e in caso di autocall (rimborsa 107.2); il worst-of è Intesa, che è la stock più promettente e stabile; maggiore resilienza; prezzo di acquisto sotto la pari; Contro: autocall non discendente.

Certificati di investimento sulle banche americane

Nel caso delle banche americane, la selezione è stata più semplice. Ci sono solo 2 certificati di investimento settoriali sulle banche americane JPMorgan e Goldman Sachs, non in bid-only:

- DE000HR9QP08, Memory Cash Collect targato Unicredit su Citi, Goldman e JPM. Barriera premio al 60%, barriera capitale al 0%. Premio trimestrale dello 0.6% (che aumenta dello 0.6 ad ogni data di valutazione). Scadenza: dicembre 2023. Al momento il worst of è Citi a -30%, segue Goldman a -23% e JPM a -18%. Prezzo di acquisto: 86.7 euro. Nonostante il prezzo sia a sconto la barriera vicino ed il premio risicato non lo rendono un prodotto molto interessante nelle condizioni di mercato attuali.

- DE000VX1F3A0, Memory Cash Collect targato Vontobel su Goldman, JPM e Wells Fargo. Barriera premio e capitale al 60%. Premio trimestrale dell'1.44% (5.76% p.a.). Il certificato si acquista a 94.80 euro. Il worst-of è Goldman a -19%, segue JPM a -18% e Wells Fargo a +1%. Il connubio rischio-rendimento è sicuramente interessante per il prodotto nelle condizioni di mercato attuali. Il certificato fa parte anche del portafoglio di Alessandro Pavan (link al servizio segnali).

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO