Alla ricerca di azioni resilienti: il settore della produzione di vernice

14 marzo 2022

Buongiorno a tutti,

sono un portfolio manager da oltre 20 anni, specializzato in investimenti in equity nel medio termine e scriverò nei prossimi mesi alcuni articoli con focus settoriale sull'azionario europeo e statunitense. Francesca selezionerà dei certificati legati alle azioni che andremo ad approfondire, fornendo soluzioni di investimento ottimizzate, in grado di proteggere il capitale anche in caso di limitati ribassi dei sottostanti.

Qualche settimana fa Francesca mi ha contattato per chiedermi quali settori potessero essere più resilienti in un contesto inflativo. Uno dei settori, di cui si parla poco tra gli investitori non professionisti, è sicuramente quello legato alla produzione di vernice.

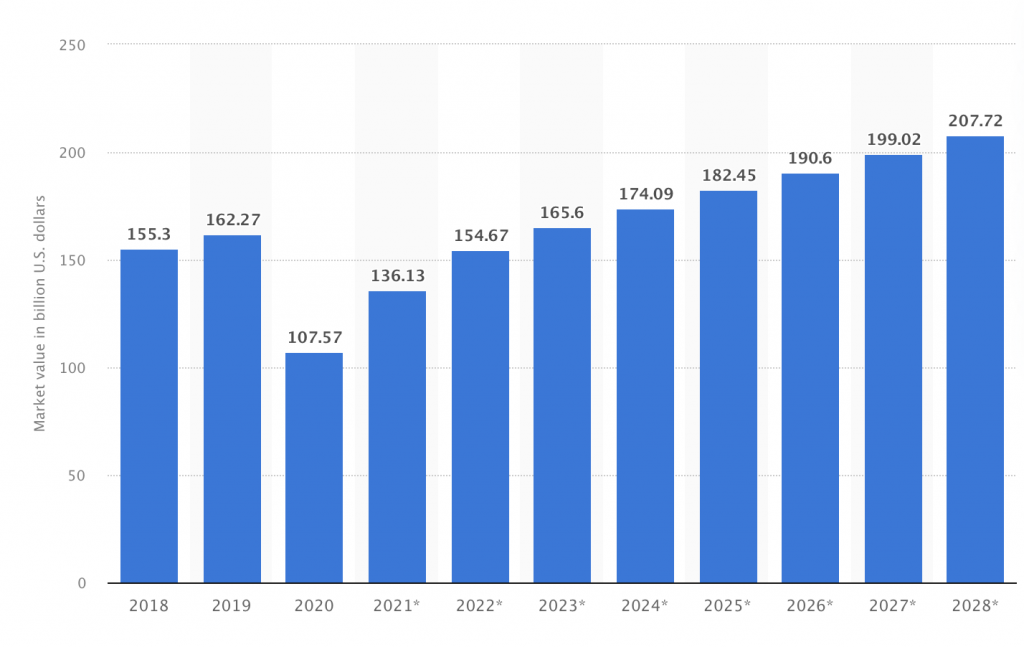

Si tratta di un mercato in forte crescita, con un valore che si stima supererà i 200 billions nel 2028.

L'industria dei produttori di vernice è interessante per svariati motivi, tra cui:

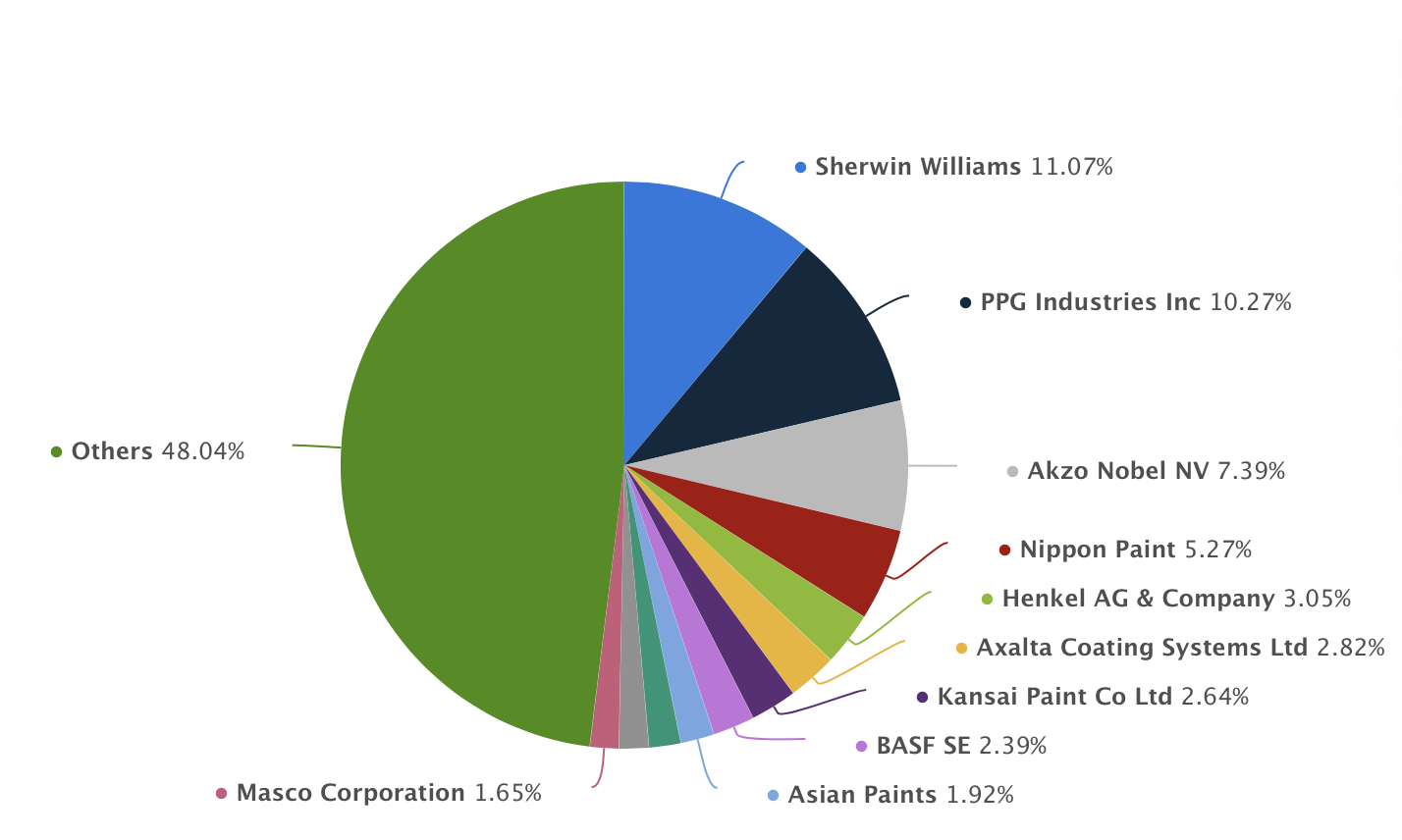

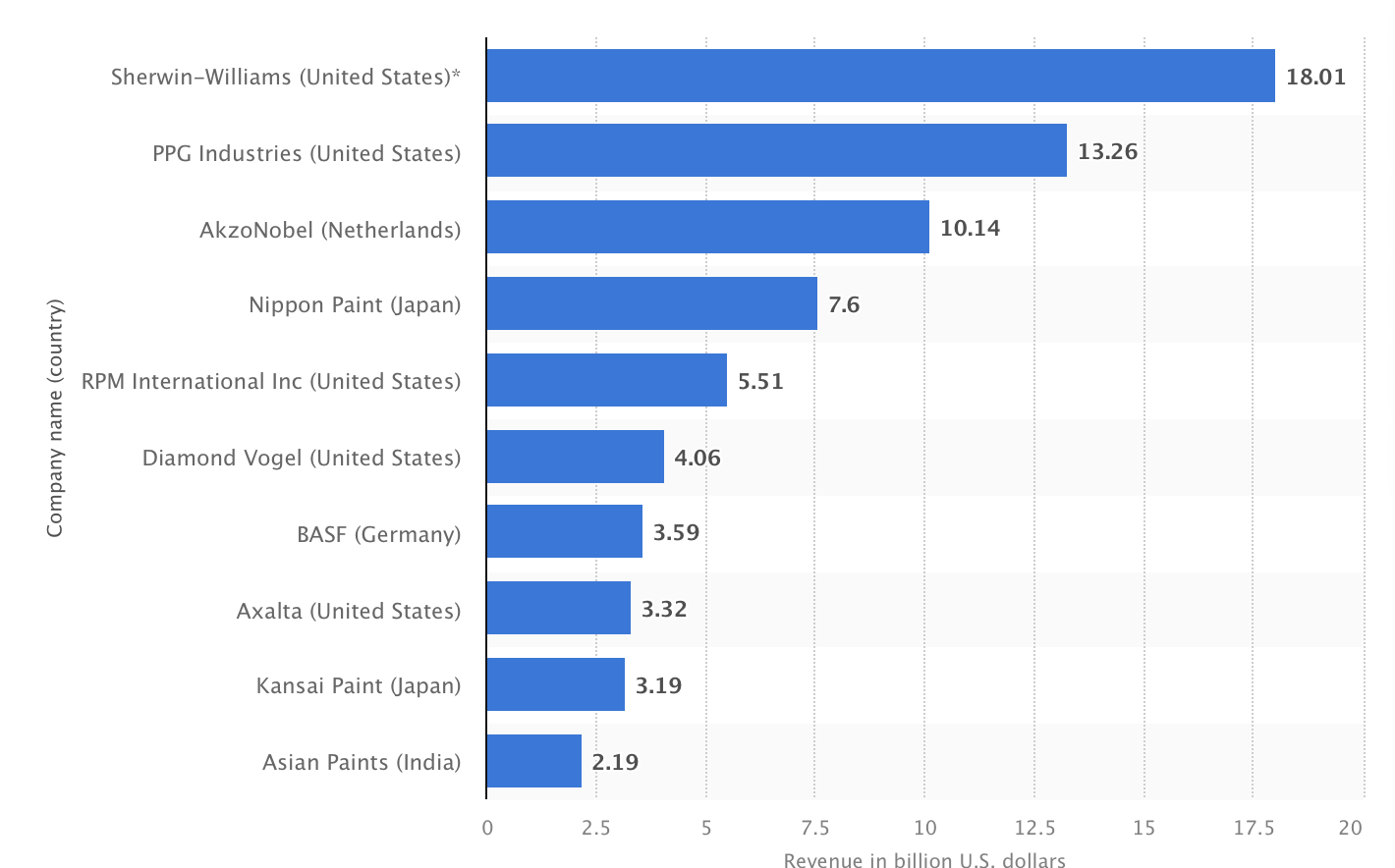

- un alto livello di concentrazione di mercato nei più grandi produttori (Sherwin Williams, Akzo Nobel, PPG), che vengono poi seguiti da una lunga lista di concorrenti meno dominanti che tendono nel tempo ad essere acquisiti dai leader di mercato;

- un forte potere di determinazione dei prezzi da parte dei produttori.

Per quanto riguarda il primo punto possiamo vedere dai seguenti grafici le revenues dei diversi player nonchè le loro quote di mercato (fonte immagini: Statista):

Concentriamoci ora sulla seconda caratteristica, partendo da un semplice esempio. Consideriamo uno scenario in cui un consumatore decida di assumere un imbianchino per ripitturare la propria abitazione. Si noti come il costo della vernice sia soltanto una piccola parte del costo totale della ristrutturazione, perché è il costo della manodopera che costituirà la maggior parte della spesa. La compagnia leader Sherwin Williams stima che il costo della vernice ammonti in media soltanto al 20% della spesa totale, mentre il costo della manodopera pesi circa l'80%.

Nel caso dell'industria della vernice, il rialzo dei prezzi dei composti chimici che vengono utilizzati per produrre vernice, vengono trasmessi dai produttori agli imbianchini professionisti e poi da questi ultimi al consumatore finale.

Come prova di quanto detto sopra, segnaliamo che recentemente, Sherwin Williams, il market leader nell'architectural paint negli USA, ha annunciato un rialzo dei prezzi a partire dal primo trimestre del 2022 del +12%, nonostante la società avesse già alzato i prezzi nel 2021 di circa il +14-15%.

È importante ricordarsi che l’abilità di determinare i prezzi della vernice è più forte nel mercato delle vernici per edifici e case, piuttosto che nelle vernici utilizzate per beni industriali, come automobili, aerei, eccetera. Nel caso di questi ultimi, il produttore di vernice si scontra con clienti colossi come General Motors o Airbus e Boeing, dove il potere negoziale è sicuramente più basso.

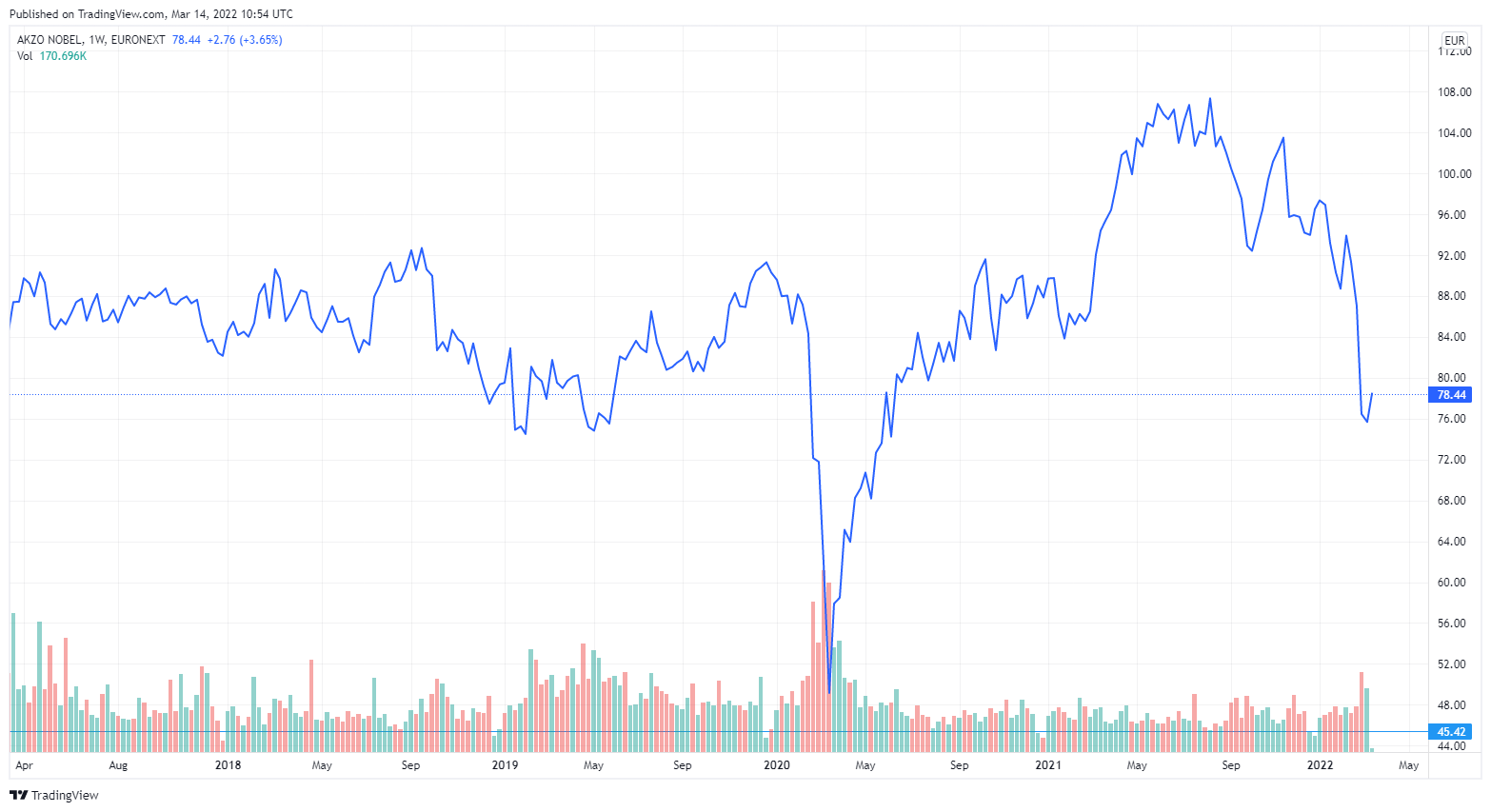

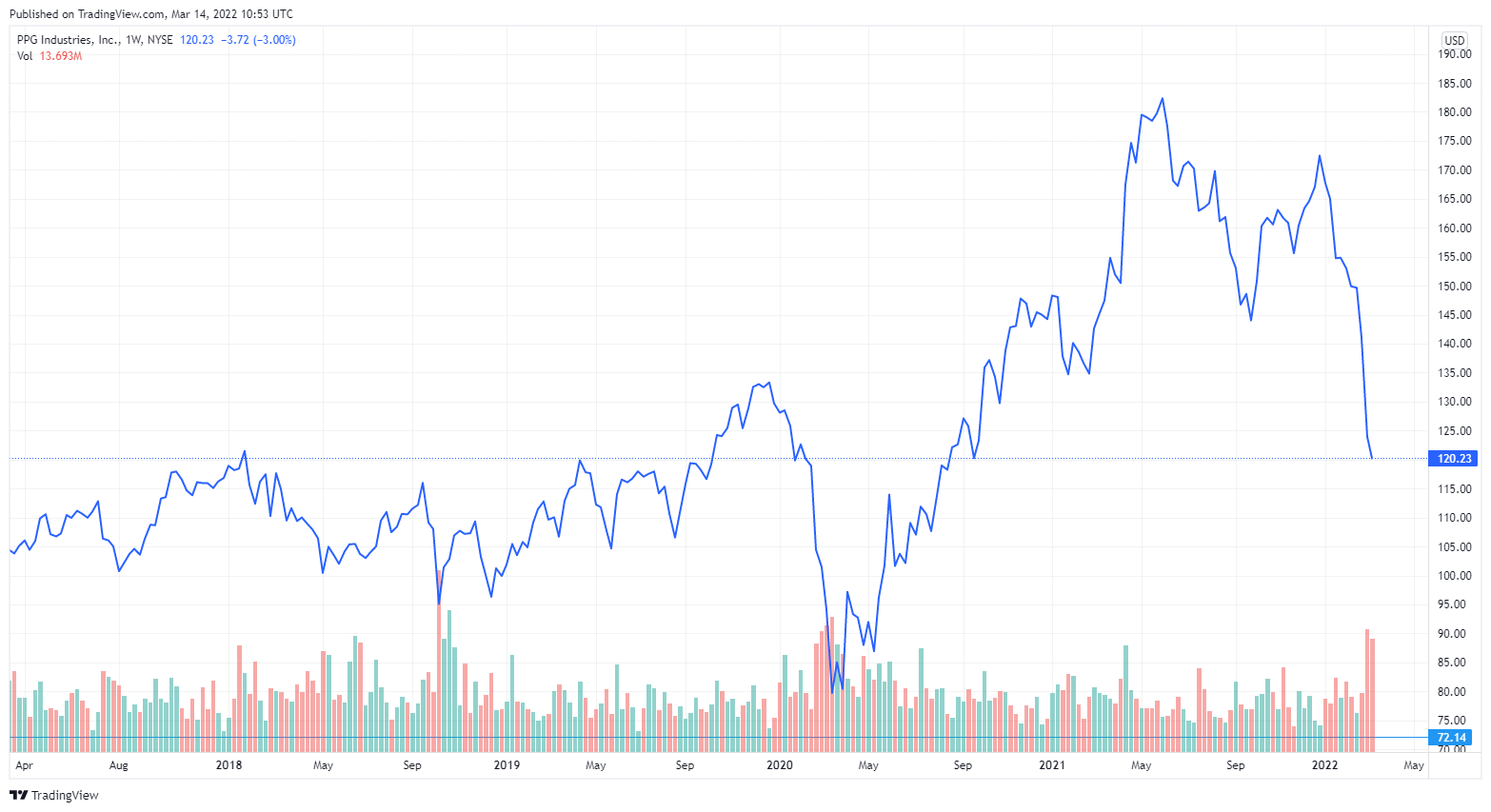

Il global market leader dei produttori di vernice è sicuramente Sherwin Williams, che ha una posizione di mercato dominante nel US Architectural market, il più redditizio al mondo. Tuttavia, la stock trada a multipli piuttosto elevati, intorno ai 25x P/E nel 2023.

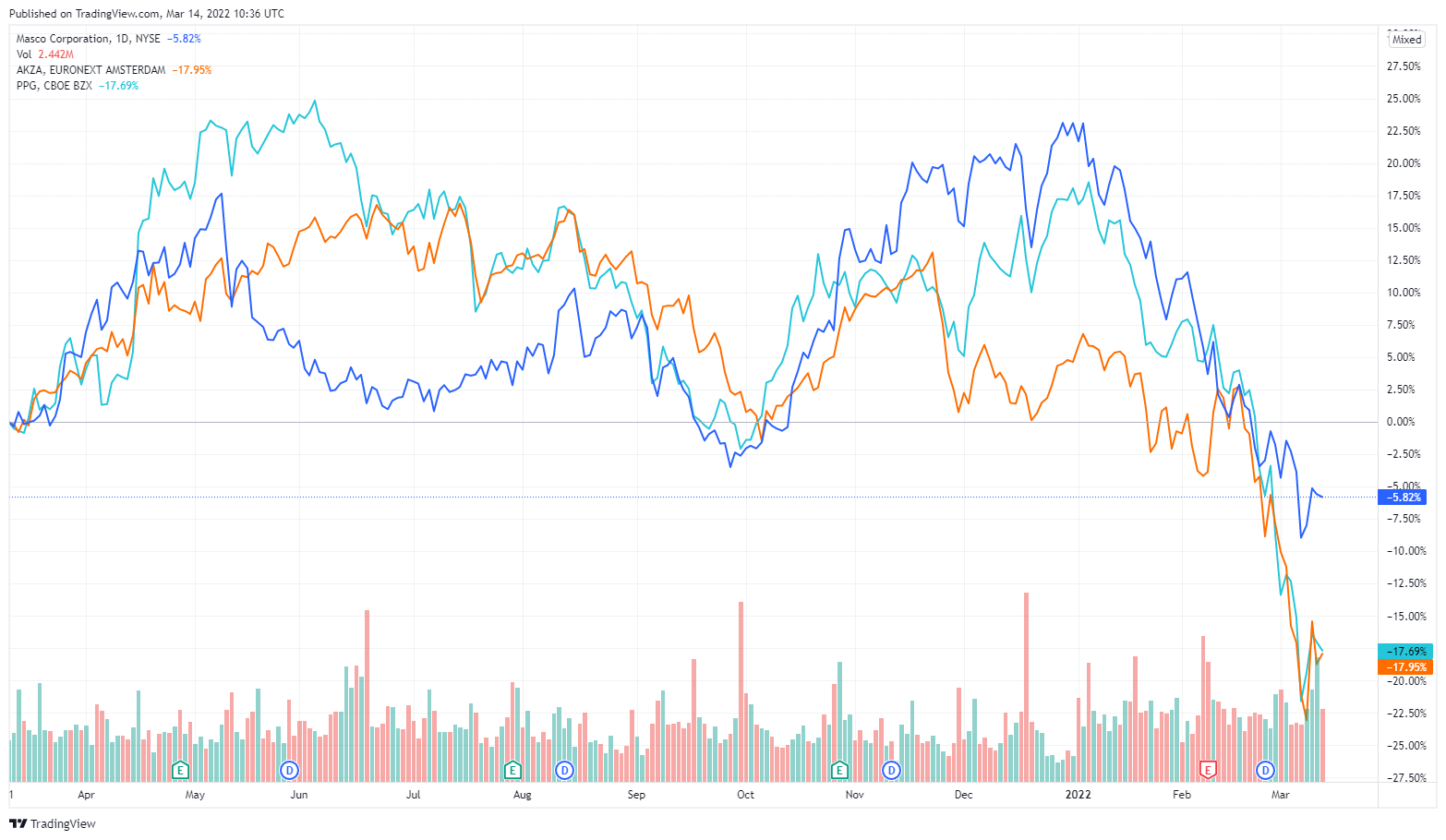

Preferiamo dunque concentrarci sui concorrenti più cheap, come PPG (17x P/E nel 2023), Akzo Nobel (16x) e Masco (13x). PPG è l'eterno rivale di Sherwin negli USA, mentre Akzo Nobel è il leader in Europa. Masco è una società meno conosciuta ma non per questo meno importante (capitalizza circa $14 miliardi), che in partnership con il colosso Home Depot offre il brand di vernice fai da te (DIY) Behr in tutti i centri Home Depot in giro per gli USA.

In un periodo come oggi in cui l'inflazione accelera rapidamente, avere la possibilità di determinare i prezzi è di cruciale importanza; crediamo che i produttori di vernice qui descritti siano ben posizionati per superare la "tempesta inflazionista".

Nonostante nel breve termine le società di vernice potrebbero soffrire a causa del rincaro improvviso del prezzo del petrolio, il Business model permette loro di recuperare i margini perduti nel corso di 6-12-18 mesi grazie al loro potere di determinazione dei prezzi nel medio termine.

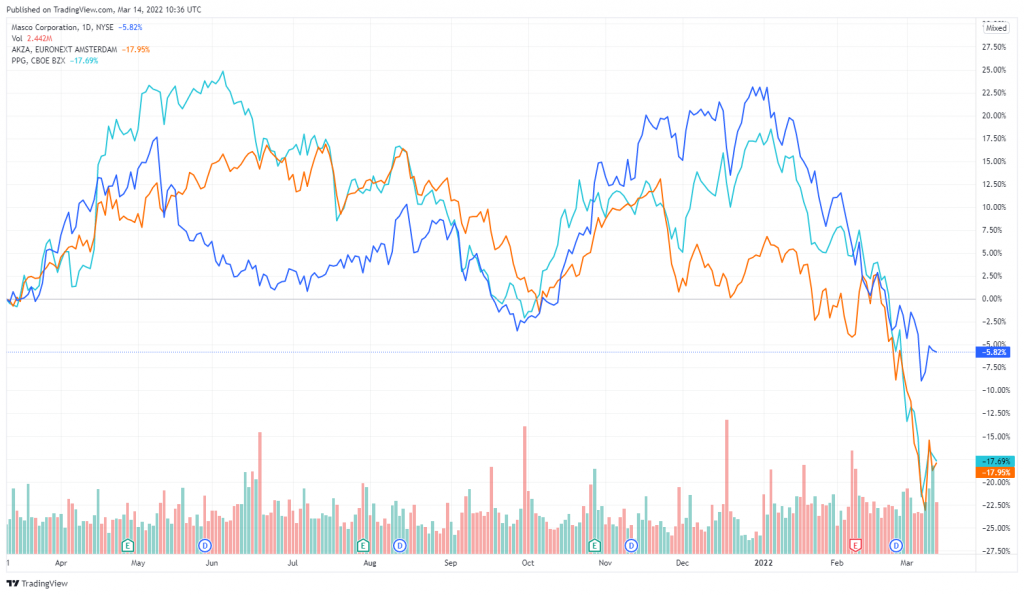

Al momento tutte e tre le società hanno già registrato una performance negativa da inizio anno (-29% PPG, -22% Akzo Nobel, -22% Masco) che sembrerebbe incorporare il problema legato all'aumento del prezzo del petrolio, per questo sono interessanti nell'ottica di investimento azionario con un orizzonte temporale di medio-lungo termine.

Oltre all'acquisto diretto delle azioni, per chi fosse interessato ad investire nel settore combinando rendimento e protezione, vi sono diverse soluzioni di investimento nel mondo dei Certificati costruite su almeno uno dei tre sottostanti:

- XS2357971949 - è l'unico basket tematico sul settore "paint" presente sul mercato italiano. Si tratta di un Memory Cash Collect su Masco, Akzo Nobel e PPG emesso da Barclays. La barriera premio e di protezione del capitale a scadenza è pari al 60%. La barriera autocall è fissa al 100%, l'autocall è possibile da settembre di quest'anno. Il premio è trimestrale dell'1.875% (7.5% p.a.). Al momento si acquista leggermente sopra la pari.

- XS2315161310 - Athena Relax Up su Akzo Nobel e Covestro emesso da BNP Paribas. Si tratta di un basket multitematico in quanto Covestro è una multinazionale tedesca che produce polimeri. Il funzionamento è quello di un Athena, quindi non viene pagato premio in caso di ribasso dei sottostanti. La barriera di protezione del capitale è al 55%, al momento Akzo è a -23% dallo strike e Covestro a -17%. Il prezzo di acquisto è circa 778 euro.

- XS2354915162 - Memory Cash Collect su Axon, PPG e Masco, emesso da Barclays. Si tratta di un basket multitematico in quanto Axon è una società di pistole taser americana ed è anche la worst of del basket. La barriera premio e di protezione del capitale è al 60%. La cedola è trimestrale del 2.5% (10% p.a.) e l'autocall è step-down dal 100% al 90% ed è possibile da agosto di quest'anno. Al momento il worst-of è Axon a -11% dallo Strike e il prezzo di acquisto è circa 94 euro.

Essendo il XS2357971949 l'unico basket tematico, abbiamo selezionato questo prodotto anche per il portafoglio con obiettivo resilienza, a cui ci si può iscrivere gratuitamente al seguente link:

Barclays è un "nuovo" emittente per il mercato italiano. Abbiamo notato un alto livello di market making nelle prime settimane di operatività. A livello di rischio emittente, è uno degli emittenti con minor rischio infatti per quanto riguarda i rating: A di S&P, A1 di Moody's e A di Fitch.

Vediamo di seguito i livelli di barriera sui tre sottostanti:

Per approfondire ulteriormente le caratteristiche del prodotto selezionato, clicca sul bottone di seguito:

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO