In viaggio per l’Europa con PM in Borghese: Spagna

25 gennaio 2023

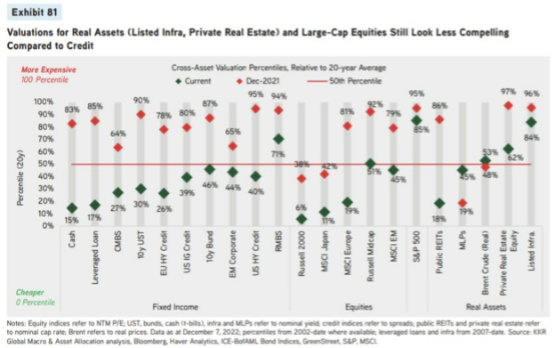

Prima di continuare il nostro Tour d’Europa con la seconda tappa in Spagna, voglio segnalare a chi ci segue un grafico molto interessante in cui mi sono imbattuto leggendo l’Outlook 2023 pubblicato da KKR, il celebre fondo di private equity americano. Il grafico qui sotto mostra la valutazione attuale (diamantino verde) di svariate assets classes rispetto al Dicembre 2021 (in rosso) e rispetto alla media degli ultimi 20 anni (linea rossa continua). Nell’ azionario, KKR segnala come il Russel 2000 (cioè small-caps statunitensi), l’MSCI Giappone e l’ MSCI Europa siano prezzate a multipli piuttosto attraenti sia in un contesto temporale di 20 anni, sia rispetto al Dicembre 2021, ovvero sia il picco dei mercati, prima dell’esplosione della bolla-tech post-pandemica.

Detto questo, continuiamo oggi il nostro tour d’Europa, dopo la Germania, ci spostiamo in Spagna alla ricerca di società ad alto ritorno sul capitale, prezzate a multipli ragionevoli.

Detto questo, continuiamo oggi il nostro tour d’Europa, dopo la Germania, ci spostiamo in Spagna alla ricerca di società ad alto ritorno sul capitale, prezzate a multipli ragionevoli.

Tuttavia, come sempre, se andiamo un po’ più in profondità scopriamo che alcuni componenti dell’indice hanno generato dei ritorni molto superiori rispetto alla media; tra le varie opzioni disponibili, voglio segnalare due società che hanno fatto particolarmente bene negli ultimi anni, e che ritengo ben posizionate strutturalmente anche per il futuro prossimo - Cellnex e Amadeus

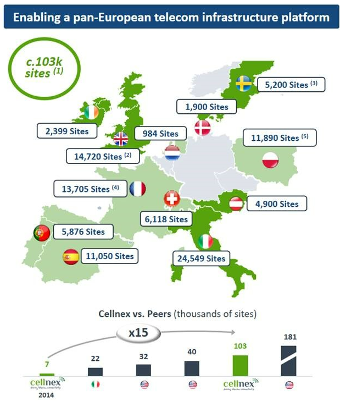

Cellnex è il più grande operatore indipendente di torri per le comunicazioni in Europa, con circa 137,000 siti operativi in 12 paesi. Con l’esplosione della domanda dei data degli smartphone, gli operatori telecom necessitano di investire in un network di antenne sempre più denso e le torri indipendenti Cellnex permettono di condividere tali costi tra più operatori collocandosi insieme sulla stessa torre.

Amadeus può invece essere definita una delle società di software di più grande importanza per il mondo dei viaggi: circa metà dei ricavi del gruppo derivano da sistemi IT dedicati al funzionamento dei sistemi informatici di linee aeree e aeroporti. Nell’altra metà del business invece opera il più importante GDS mondiale (global distribution system) cioè una piattaforma dedicata a connettere operatori turistici (buyers) con l’inventario disponibile sulle linee aeree (sellers) in tutto il mondo.

Tuttavia, come sempre, se andiamo un po’ più in profondità scopriamo che alcuni componenti dell’indice hanno generato dei ritorni molto superiori rispetto alla media; tra le varie opzioni disponibili, voglio segnalare due società che hanno fatto particolarmente bene negli ultimi anni, e che ritengo ben posizionate strutturalmente anche per il futuro prossimo - Cellnex e Amadeus

Cellnex è il più grande operatore indipendente di torri per le comunicazioni in Europa, con circa 137,000 siti operativi in 12 paesi. Con l’esplosione della domanda dei data degli smartphone, gli operatori telecom necessitano di investire in un network di antenne sempre più denso e le torri indipendenti Cellnex permettono di condividere tali costi tra più operatori collocandosi insieme sulla stessa torre.

Amadeus può invece essere definita una delle società di software di più grande importanza per il mondo dei viaggi: circa metà dei ricavi del gruppo derivano da sistemi IT dedicati al funzionamento dei sistemi informatici di linee aeree e aeroporti. Nell’altra metà del business invece opera il più importante GDS mondiale (global distribution system) cioè una piattaforma dedicata a connettere operatori turistici (buyers) con l’inventario disponibile sulle linee aeree (sellers) in tutto il mondo.

Il GDS è un canale di distribuzione importante per diverse centinaia di compagnie aeree: ci sono decine di migliaia di agenzie di viaggio tradizionali solo negli Stati Uniti e molte altre agenzie di viaggio online e società di gestione dei viaggi che sono integrate insieme nella rete di distribuzione di Amadeus. Il sistema da accesso a servizi istantanei di visualizzazione e prenotazione per biglietti in più di 190 paesi, 24 ore al giorno, 365 giorni all'anno Il costo dell'utilizzo della rete GDS di distribuzione per gli operatori aerei è solo una piccola percentuale del valore del biglietto, il che finisce per essere simile al costo di una prenotazione diretta effettuata sul sito Web di un vettore dopo aver assunto i costi di marketing. Dunque tutto ciò rende difficile rinunciare o bypassare il sistema GDS.

Il business della distribuzione (55% del gruppo) presenta anche grandi barriere all’entrata se si considera (a) che tre attori controllano praticamente l'intero mercato dell’indirect bookings (cioè le prenotazioni che non vengono effettuate direttamente sui siti delle linee aeree ma tramite intermediari) e (b) gli elevati costi tecnologici necessari per costruire una replica delle reti GDS esistenti. La consolidazione del mercato spiega come Amadeus riesca a generare rendimenti sul capitale investito piuttosto alti: si pensi che la società è passata nel corso del tempo dal 26% di quota di mercato nel 2000 a oltre il 40% di quota di mercato attuale.

La replica di una piattaforma GDS comporta non soltanto un ingente investimento di tempo e denaro, ma richiede anche di replicare la capacità di aggregazione e connessione a centinaia di compagnie aeree e migliaia di agenti di viaggio in tempo reale.

Il GDS è un canale di distribuzione importante per diverse centinaia di compagnie aeree: ci sono decine di migliaia di agenzie di viaggio tradizionali solo negli Stati Uniti e molte altre agenzie di viaggio online e società di gestione dei viaggi che sono integrate insieme nella rete di distribuzione di Amadeus. Il sistema da accesso a servizi istantanei di visualizzazione e prenotazione per biglietti in più di 190 paesi, 24 ore al giorno, 365 giorni all'anno Il costo dell'utilizzo della rete GDS di distribuzione per gli operatori aerei è solo una piccola percentuale del valore del biglietto, il che finisce per essere simile al costo di una prenotazione diretta effettuata sul sito Web di un vettore dopo aver assunto i costi di marketing. Dunque tutto ciò rende difficile rinunciare o bypassare il sistema GDS.

Il business della distribuzione (55% del gruppo) presenta anche grandi barriere all’entrata se si considera (a) che tre attori controllano praticamente l'intero mercato dell’indirect bookings (cioè le prenotazioni che non vengono effettuate direttamente sui siti delle linee aeree ma tramite intermediari) e (b) gli elevati costi tecnologici necessari per costruire una replica delle reti GDS esistenti. La consolidazione del mercato spiega come Amadeus riesca a generare rendimenti sul capitale investito piuttosto alti: si pensi che la società è passata nel corso del tempo dal 26% di quota di mercato nel 2000 a oltre il 40% di quota di mercato attuale.

La replica di una piattaforma GDS comporta non soltanto un ingente investimento di tempo e denaro, ma richiede anche di replicare la capacità di aggregazione e connessione a centinaia di compagnie aeree e migliaia di agenti di viaggio in tempo reale.

Il business IT Solutions (45% del gruppo) offerto da Amadeus beneficia sia di dinamiche favorevoli a breve termine, come il potenziale aumento dell'outsourcing durante periodi di crescita economica più lenta o di contrazione, che a lungo termine tramite un'ampia pipeline di contatti IT interni con compagnie aeree e hotel iniziati già ben prima della pandemia. Queste opportunità di crescita sono inoltre supportate dai continui investimenti della società in ricerca e sviluppo per espandere il proprio mercato e migrare ulteriormente nel cloud, offrendo dunque prodotti più agili e malleabili.

Altea, il prodotto principale sviluppato da Amadeus, fornisce alle compagnie aeree strumenti che riducono il costo di acquisizione dei clienti, moduli di gestione dei voli per ridurre il consumo di carburante e strumenti di gestione delle interruzioni per ridurre l'impatto sui costi delle interruzioni dei voli. Il modello di business è pay-per-use, ovvero la compagnia aerea paga Amadeus principalmente una quota per passeggero imbarcato. Altea permette di gestire attualmente oltre 2 miliardi di passeggeri all'anno attraverso i suoi sistemi tramite circa 200 compagnie aeree clienti. Gli analisti stimano che Amadeus detenga una quota di mercato superiore al 50%.

Il business IT Solutions (45% del gruppo) offerto da Amadeus beneficia sia di dinamiche favorevoli a breve termine, come il potenziale aumento dell'outsourcing durante periodi di crescita economica più lenta o di contrazione, che a lungo termine tramite un'ampia pipeline di contatti IT interni con compagnie aeree e hotel iniziati già ben prima della pandemia. Queste opportunità di crescita sono inoltre supportate dai continui investimenti della società in ricerca e sviluppo per espandere il proprio mercato e migrare ulteriormente nel cloud, offrendo dunque prodotti più agili e malleabili.

Altea, il prodotto principale sviluppato da Amadeus, fornisce alle compagnie aeree strumenti che riducono il costo di acquisizione dei clienti, moduli di gestione dei voli per ridurre il consumo di carburante e strumenti di gestione delle interruzioni per ridurre l'impatto sui costi delle interruzioni dei voli. Il modello di business è pay-per-use, ovvero la compagnia aerea paga Amadeus principalmente una quota per passeggero imbarcato. Altea permette di gestire attualmente oltre 2 miliardi di passeggeri all'anno attraverso i suoi sistemi tramite circa 200 compagnie aeree clienti. Gli analisti stimano che Amadeus detenga una quota di mercato superiore al 50%.

Tra il 2013 e il 2019 (cioè prima della pandemia) la società ha quasi raddoppiato i flussi di cassa FCF, finanziando comodamente i progetti di R&D (ricerca e Sviluppo) e di mantenimento delle infrastrutture. Negli anni a venire, la ripresa del turismo e gli investimenti in nuovi prodotti dovrebbero ristabilire una crescita graduale ma costante del FCF dopo gli anni difficili della pandemia. La valutazione titolo Amadeus, scambiando intorno ai €49 e quindi su un P/E di 23x, non è particolarmente depressa, ma ciò dev’essere contestualizzato rispetto alla qualità del business, la visibilità sulla crescita di lungo periodo e la potenzialità di ripresa del turismo dopo la pandemia.

Tra il 2013 e il 2019 (cioè prima della pandemia) la società ha quasi raddoppiato i flussi di cassa FCF, finanziando comodamente i progetti di R&D (ricerca e Sviluppo) e di mantenimento delle infrastrutture. Negli anni a venire, la ripresa del turismo e gli investimenti in nuovi prodotti dovrebbero ristabilire una crescita graduale ma costante del FCF dopo gli anni difficili della pandemia. La valutazione titolo Amadeus, scambiando intorno ai €49 e quindi su un P/E di 23x, non è particolarmente depressa, ma ciò dev’essere contestualizzato rispetto alla qualità del business, la visibilità sulla crescita di lungo periodo e la potenzialità di ripresa del turismo dopo la pandemia.

Business model ad alta visibilità

Il valore creato dagli operatori di telecom towers come Cellnex è quello di consentire alle telecoms di rendere più affidabile e densa la propria rete in modo efficiente, a costi complessivi contenuiti; ciò viene ottenuto attraverso la condivisione di costi tra vari operatori di telecomunicazioni concorrenti sulla stessa torre, affidandosi ad un gestore indipendente come Cellnex. Dal punto di vista di Cellnex, le torri sono risorse con un'elevata leva operativa, poiché una volta costruite, la maggior parte delle spese è di natura fissa (l'affitto del terreno è la spesa principale) e i requisiti di investimento correnti sono piuttosto bassi.

È quindi nell'interesse del gestore dell’asset di co-localizzare il maggior numero possibile di inquilini per torre (massimizzando cioè il tenancy ratio), in quanto ciò fa aumentare le entrate, mentre le spese rimangono pressoché invariate, aumentando la redditività della singola torre. Si consideri che la spesa europea per le telecomunicazioni è inferiore a quella statunitense e le torri europee sono relativamente sottoutilizzate rispetto agli Stati Uniti; di conseguenza, la co-tenancy ratio media di Cellnex è di 1.4x (ovvero un affittuario di ancoraggio e 0.4 affittuari secondari), piuttosto immatura rispetto alle torri statunitensi che hanno una co-tenancy ratio di circa il 2.5x.

Un operatore con ambizioni di espansione come Cellnex deve necessariamente rimanere indipendente e non affiliarsi con nessun partner specifico in nessun paese; la strategia di Cellnex è infatti quella di acquisire portafogli di torri wireless europee dai vari operatori telecom concorrenti e poi di affittare le torri agli stessi networks, aggiungendo col tempo altri co-inquilini per sfruttare la leva operativa. Le transazioni tra Cellnex e i suoi clienti telecom sono cioè strutturate come transazioni sale and lease-back: gli operatori di telecom nazionali beneficiano da tale struttura in quanto permette loro di monetizzare dei loro asset passivi (le torri esistenti) a buone valutazioni e utilizzare i proventi per ridurre il proprio debito; allo stesso tempo la qualità del network viene mantenuta a costi minori grazie alla condivisione delle spese di mantenimento con Cellnex e altri co-inquilini sulle stesse torri.

Quando Cellnex acquisisce un portafoglio di torri, la telecom venditrice solitamente firma un contratto a lungo termine con Cellnex e diventa un “anchor tentant” (cioè locatario di riferimento) su tali torri; i contratti di ancoraggio con le società telecom sono in genere non annullabili e con una durata iniziale piuttosto lunga di 10-20 anni, con potenziali clausole di rinnovo. Inoltre questi contratti a lungo termine includono clausole di rinnovo "all or nothing” (cioè tutto o niente), ovvero le telecoms non sono in grado di rinnovare il contratto selezionando solo alcune torri e migrare parzialmente verso concorrenti vicini altre dove potrebbero avere dei benefici economici, ma sono costrette a rinegoziare l’intero contratto con Cellnex tutto in una volta.

Molti operatori di telefonia mobile europei si affidano quasi interamente alle torri di Cellnex, quindi senza Cellnex, questi operatori non avrebbero un’attività di telefonia mobile funzionante in modo efficiente. E’ dunque piuttosto difficile e raro che un operatore non rinnovi il contratto di ancoraggio, da cui dunque deriva l’ottima visibilità che Cellnex ha sui propri ricavi per parecchi anni a venire.

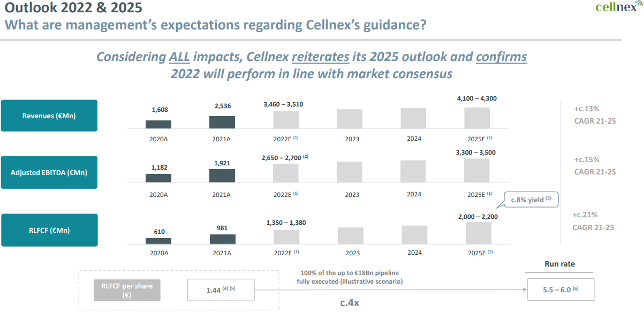

La struttura contrattuale con i clienti telecom permette a Cellnex di avere un’ottima visibilità sulle entrate, i propri costi e i flussi di cassa a lungo termine (RLFCF, recurring levered free-cash-flow), come evidenziato nel grafico qui sotto pubblicato dal management recentemente.

Business model ad alta visibilità

Il valore creato dagli operatori di telecom towers come Cellnex è quello di consentire alle telecoms di rendere più affidabile e densa la propria rete in modo efficiente, a costi complessivi contenuiti; ciò viene ottenuto attraverso la condivisione di costi tra vari operatori di telecomunicazioni concorrenti sulla stessa torre, affidandosi ad un gestore indipendente come Cellnex. Dal punto di vista di Cellnex, le torri sono risorse con un'elevata leva operativa, poiché una volta costruite, la maggior parte delle spese è di natura fissa (l'affitto del terreno è la spesa principale) e i requisiti di investimento correnti sono piuttosto bassi.

È quindi nell'interesse del gestore dell’asset di co-localizzare il maggior numero possibile di inquilini per torre (massimizzando cioè il tenancy ratio), in quanto ciò fa aumentare le entrate, mentre le spese rimangono pressoché invariate, aumentando la redditività della singola torre. Si consideri che la spesa europea per le telecomunicazioni è inferiore a quella statunitense e le torri europee sono relativamente sottoutilizzate rispetto agli Stati Uniti; di conseguenza, la co-tenancy ratio media di Cellnex è di 1.4x (ovvero un affittuario di ancoraggio e 0.4 affittuari secondari), piuttosto immatura rispetto alle torri statunitensi che hanno una co-tenancy ratio di circa il 2.5x.

Un operatore con ambizioni di espansione come Cellnex deve necessariamente rimanere indipendente e non affiliarsi con nessun partner specifico in nessun paese; la strategia di Cellnex è infatti quella di acquisire portafogli di torri wireless europee dai vari operatori telecom concorrenti e poi di affittare le torri agli stessi networks, aggiungendo col tempo altri co-inquilini per sfruttare la leva operativa. Le transazioni tra Cellnex e i suoi clienti telecom sono cioè strutturate come transazioni sale and lease-back: gli operatori di telecom nazionali beneficiano da tale struttura in quanto permette loro di monetizzare dei loro asset passivi (le torri esistenti) a buone valutazioni e utilizzare i proventi per ridurre il proprio debito; allo stesso tempo la qualità del network viene mantenuta a costi minori grazie alla condivisione delle spese di mantenimento con Cellnex e altri co-inquilini sulle stesse torri.

Quando Cellnex acquisisce un portafoglio di torri, la telecom venditrice solitamente firma un contratto a lungo termine con Cellnex e diventa un “anchor tentant” (cioè locatario di riferimento) su tali torri; i contratti di ancoraggio con le società telecom sono in genere non annullabili e con una durata iniziale piuttosto lunga di 10-20 anni, con potenziali clausole di rinnovo. Inoltre questi contratti a lungo termine includono clausole di rinnovo "all or nothing” (cioè tutto o niente), ovvero le telecoms non sono in grado di rinnovare il contratto selezionando solo alcune torri e migrare parzialmente verso concorrenti vicini altre dove potrebbero avere dei benefici economici, ma sono costrette a rinegoziare l’intero contratto con Cellnex tutto in una volta.

Molti operatori di telefonia mobile europei si affidano quasi interamente alle torri di Cellnex, quindi senza Cellnex, questi operatori non avrebbero un’attività di telefonia mobile funzionante in modo efficiente. E’ dunque piuttosto difficile e raro che un operatore non rinnovi il contratto di ancoraggio, da cui dunque deriva l’ottima visibilità che Cellnex ha sui propri ricavi per parecchi anni a venire.

La struttura contrattuale con i clienti telecom permette a Cellnex di avere un’ottima visibilità sulle entrate, i propri costi e i flussi di cassa a lungo termine (RLFCF, recurring levered free-cash-flow), come evidenziato nel grafico qui sotto pubblicato dal management recentemente.

Perchè pensiamo che il titolo sia interessante oggi?

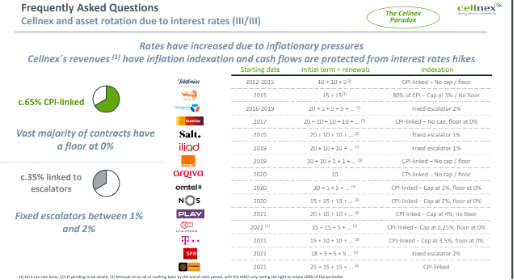

Una delle principali preoccupazioni che gli investitori esprimono spesso in relazione al modello di business di Cellnex è il recente aumento dei tassi di interesse e dell'inflazione. In realtà, il modello di business di Cellnex beneficia effettivamente di un'inflazione più elevata poiché (a) i suoi contratti includono price escalators, ovvero aggiustamenti di prezzo contrattuali fissi, spesso legati proprio all'inflazione europea (CPI); (b) In secondo luogo, la stragrande maggioranza del debito di Cellnex è a tassi di interesse fissi.

Perchè pensiamo che il titolo sia interessante oggi?

Una delle principali preoccupazioni che gli investitori esprimono spesso in relazione al modello di business di Cellnex è il recente aumento dei tassi di interesse e dell'inflazione. In realtà, il modello di business di Cellnex beneficia effettivamente di un'inflazione più elevata poiché (a) i suoi contratti includono price escalators, ovvero aggiustamenti di prezzo contrattuali fissi, spesso legati proprio all'inflazione europea (CPI); (b) In secondo luogo, la stragrande maggioranza del debito di Cellnex è a tassi di interesse fissi.

Inoltre, Cellnex opera solo nelle aree geografiche più stabili d’Europa (nessuna esposizione a Ucraina/Russia) e l'80% delle torri di Cellnex si trova in paesi con titoli sovrani con rating A o superiore. Cellnex ha storicamente mantenuto rapporti debito netto/EBITDA circa 5x-6x, un livello che può sembrare elevato, ma in realtà le società di gestioni di torri telecom possono gestire elevati livelli di leva finanziaria grazie ai ricavi contrattuali a lungo termine e all'elevata visibilità del flusso di cassa legato all'inflazione (come ha fatto d’altronde per esempio American Tower negli Stati Uniti per molti anni).

Inoltre, Cellnex opera solo nelle aree geografiche più stabili d’Europa (nessuna esposizione a Ucraina/Russia) e l'80% delle torri di Cellnex si trova in paesi con titoli sovrani con rating A o superiore. Cellnex ha storicamente mantenuto rapporti debito netto/EBITDA circa 5x-6x, un livello che può sembrare elevato, ma in realtà le società di gestioni di torri telecom possono gestire elevati livelli di leva finanziaria grazie ai ricavi contrattuali a lungo termine e all'elevata visibilità del flusso di cassa legato all'inflazione (come ha fatto d’altronde per esempio American Tower negli Stati Uniti per molti anni).

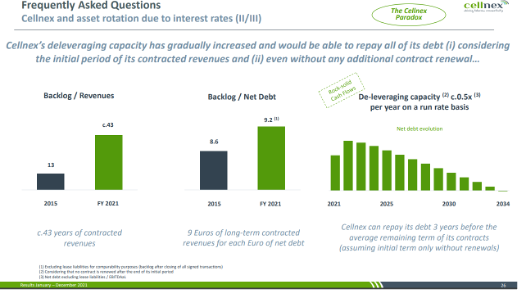

Diversi investitori sono spaventati dai multipli di trading e dalla valutazione di Cellnex tuttavia non è corretto che per un asset di così lunga durata ci si concentri sui multipli a breve termine; gli investitori dovrebbero piuttosto focalizzarsi sull'IRR a lungo termine (10 anni+) che questo business può generare grazie ai suoi contratti pluriennali. In sintesi, Cellnex gestisce un portafoglio di torri wireless in Europa molto importante; queste infrastrutture sono critiche per il funzionamento delle reti telecom e i flussi di cassa che Cellnex dovrebbe generare nei prossimi anni sono a bassa volatilità nonchè protetti dall’inflazione e dall’aumento dei tassi di interesse e dei prezzi dell'energia.

Diversi investitori sono spaventati dai multipli di trading e dalla valutazione di Cellnex tuttavia non è corretto che per un asset di così lunga durata ci si concentri sui multipli a breve termine; gli investitori dovrebbero piuttosto focalizzarsi sull'IRR a lungo termine (10 anni+) che questo business può generare grazie ai suoi contratti pluriennali. In sintesi, Cellnex gestisce un portafoglio di torri wireless in Europa molto importante; queste infrastrutture sono critiche per il funzionamento delle reti telecom e i flussi di cassa che Cellnex dovrebbe generare nei prossimi anni sono a bassa volatilità nonchè protetti dall’inflazione e dall’aumento dei tassi di interesse e dei prezzi dell'energia.

Detto questo, continuiamo oggi il nostro tour d’Europa, dopo la Germania, ci spostiamo in Spagna alla ricerca di società ad alto ritorno sul capitale, prezzate a multipli ragionevoli.

SPAGNA

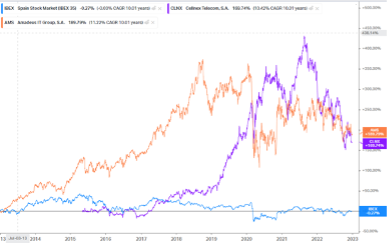

L’indice spagnolo di riferimento, l’IBIX35, si è rivelato piuttosto deludente negli ultimi 9-10 anni, come si può vedere dal grafico riportato qui sotto.

Tuttavia, come sempre, se andiamo un po’ più in profondità scopriamo che alcuni componenti dell’indice hanno generato dei ritorni molto superiori rispetto alla media; tra le varie opzioni disponibili, voglio segnalare due società che hanno fatto particolarmente bene negli ultimi anni, e che ritengo ben posizionate strutturalmente anche per il futuro prossimo - Cellnex e Amadeus

Cellnex è il più grande operatore indipendente di torri per le comunicazioni in Europa, con circa 137,000 siti operativi in 12 paesi. Con l’esplosione della domanda dei data degli smartphone, gli operatori telecom necessitano di investire in un network di antenne sempre più denso e le torri indipendenti Cellnex permettono di condividere tali costi tra più operatori collocandosi insieme sulla stessa torre.

Amadeus può invece essere definita una delle società di software di più grande importanza per il mondo dei viaggi: circa metà dei ricavi del gruppo derivano da sistemi IT dedicati al funzionamento dei sistemi informatici di linee aeree e aeroporti. Nell’altra metà del business invece opera il più importante GDS mondiale (global distribution system) cioè una piattaforma dedicata a connettere operatori turistici (buyers) con l’inventario disponibile sulle linee aeree (sellers) in tutto il mondo.

Analisi Azionaria: AMADEUS

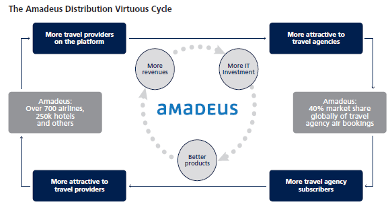

Le principali caratteristiche del business- Il business ha due caratteristiche particolarmente interessanti per gli investitori a lungo termine: sul lato IT software, beneficia di contratti a lunghissimo termine di 10-15 anni; sul lato GDS invece Amadeus è al centro di network effects difficili da dislocare: più linee aeree mostrano il loro inventario di biglietti sul GDS Amadeus, più gli operatori turistici usano la piattaforma. Viceversa, più operatori utilizzato la piattaforma GDS, più linee aeree vorranno mostrare il loro inventario sul GDS Amadeus. Il ciclo è dunque self-reinforcing.

- Il titolo ha sofferto molto durante la pandemia con il crollo delle prenotazioni e della vendita di biglietti aerei in tutti i mercati globali; tuttavia, il superamento di questa crisi epocale ha permesso al management di Amadeus di mostrare agli investitori tutta la resilienza della società e del business model.

- Alla stesura di questo articolo, il titolo scambia intorno ai €49 quindi su un NTM P/E di 23x; la valutazione non è particolarmente depressa, ma ciò dev’essere contestualizzato rispetto alla (a) qualità del business, (b) la visibilità sulla crescita di lungo periodo e (c) la potenzialità di ripresa del turismo dopo 2 anni di pandemia.

Due businesses unici – GDS & IT Solutions

Amadeus è un business critico per l’operatività del settore turistico: i suoi software non soltanto operano i sistemi IT dei più grandi aeroporti e linee aeree al mondo, ma anche la più importante piattaforma di GDS dove migliaia di operatori aerei e agenti di viaggio si incontrato per prezzare, prenotare e cambiare in tempo reale milioni di prenotazioni all’anno.

Il GDS è un canale di distribuzione importante per diverse centinaia di compagnie aeree: ci sono decine di migliaia di agenzie di viaggio tradizionali solo negli Stati Uniti e molte altre agenzie di viaggio online e società di gestione dei viaggi che sono integrate insieme nella rete di distribuzione di Amadeus. Il sistema da accesso a servizi istantanei di visualizzazione e prenotazione per biglietti in più di 190 paesi, 24 ore al giorno, 365 giorni all'anno Il costo dell'utilizzo della rete GDS di distribuzione per gli operatori aerei è solo una piccola percentuale del valore del biglietto, il che finisce per essere simile al costo di una prenotazione diretta effettuata sul sito Web di un vettore dopo aver assunto i costi di marketing. Dunque tutto ciò rende difficile rinunciare o bypassare il sistema GDS.

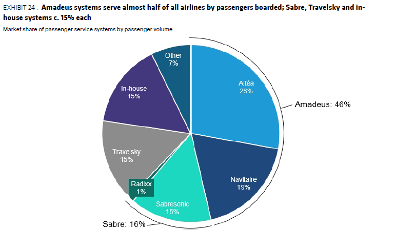

Il business della distribuzione (55% del gruppo) presenta anche grandi barriere all’entrata se si considera (a) che tre attori controllano praticamente l'intero mercato dell’indirect bookings (cioè le prenotazioni che non vengono effettuate direttamente sui siti delle linee aeree ma tramite intermediari) e (b) gli elevati costi tecnologici necessari per costruire una replica delle reti GDS esistenti. La consolidazione del mercato spiega come Amadeus riesca a generare rendimenti sul capitale investito piuttosto alti: si pensi che la società è passata nel corso del tempo dal 26% di quota di mercato nel 2000 a oltre il 40% di quota di mercato attuale.

La replica di una piattaforma GDS comporta non soltanto un ingente investimento di tempo e denaro, ma richiede anche di replicare la capacità di aggregazione e connessione a centinaia di compagnie aeree e migliaia di agenti di viaggio in tempo reale.

Il business IT Solutions (45% del gruppo) offerto da Amadeus beneficia sia di dinamiche favorevoli a breve termine, come il potenziale aumento dell'outsourcing durante periodi di crescita economica più lenta o di contrazione, che a lungo termine tramite un'ampia pipeline di contatti IT interni con compagnie aeree e hotel iniziati già ben prima della pandemia. Queste opportunità di crescita sono inoltre supportate dai continui investimenti della società in ricerca e sviluppo per espandere il proprio mercato e migrare ulteriormente nel cloud, offrendo dunque prodotti più agili e malleabili.

Altea, il prodotto principale sviluppato da Amadeus, fornisce alle compagnie aeree strumenti che riducono il costo di acquisizione dei clienti, moduli di gestione dei voli per ridurre il consumo di carburante e strumenti di gestione delle interruzioni per ridurre l'impatto sui costi delle interruzioni dei voli. Il modello di business è pay-per-use, ovvero la compagnia aerea paga Amadeus principalmente una quota per passeggero imbarcato. Altea permette di gestire attualmente oltre 2 miliardi di passeggeri all'anno attraverso i suoi sistemi tramite circa 200 compagnie aeree clienti. Gli analisti stimano che Amadeus detenga una quota di mercato superiore al 50%.

Tra il 2013 e il 2019 (cioè prima della pandemia) la società ha quasi raddoppiato i flussi di cassa FCF, finanziando comodamente i progetti di R&D (ricerca e Sviluppo) e di mantenimento delle infrastrutture. Negli anni a venire, la ripresa del turismo e gli investimenti in nuovi prodotti dovrebbero ristabilire una crescita graduale ma costante del FCF dopo gli anni difficili della pandemia. La valutazione titolo Amadeus, scambiando intorno ai €49 e quindi su un P/E di 23x, non è particolarmente depressa, ma ciò dev’essere contestualizzato rispetto alla qualità del business, la visibilità sulla crescita di lungo periodo e la potenzialità di ripresa del turismo dopo la pandemia.

Analisi Azionaria: CELLNEX

Principali caratteristiche del business- Flussi di cassa affidabili a lungo termine: in qualità di principale operatore indipendente di torri di telecomunicazioni in Europa, Cellnex offre agli investitori un'elevata visibilità di flussi di cassa ricorrenti per molti anni a venire, grazie ai ricavi contrattuali pluriennali firmati con le telecom più importanti d’Europa.

- L’esplosione della domanda per dati richiede network migliori: molto semplicemente l'ubiquità degli smartphone spinge la domanda dati in Europa, il che richiede una migliore copertura della rete, e dunque l'installazione di più sofisticate apparecchiature lungo le torri in giro per l’Europa.

- Beneficiario dell’inflazione: il modello di business di Cellnex è strutturato in modo che il 65% dei ricavi sia legato all'inflazione (con un “floor” allo 0%), mentre il restante 35% dei ricavi beneficia di rialzi contrattuali annuali tra l’1% e il 3%.

- Cellnex e’ una societa relativemente giovane: viene formata ufficialmente nell’Aprile 2015, come controllata della società spagnola Abertis e viene quotata in borsa nel Maggio del 2015 ad un prezzo per azione tra i €12-€14 euro per una capitalizzazione di €2.8-3 miliardi; alla stesura di questo articolo, il valore di Cellnex in borsa è aumentato fino a €22 miliardi.

- Al momento dell’IPO, la società operava esclusivamente in Spagna ed Italia; negli anni a venire, a seguito di una lunga serie di transazioni M&A strategiche, Cellnex espande notevolmente il suo portafoglio di torri fino ad oltre 100 mila siti in 12 paesi.

Business model ad alta visibilità

Il valore creato dagli operatori di telecom towers come Cellnex è quello di consentire alle telecoms di rendere più affidabile e densa la propria rete in modo efficiente, a costi complessivi contenuiti; ciò viene ottenuto attraverso la condivisione di costi tra vari operatori di telecomunicazioni concorrenti sulla stessa torre, affidandosi ad un gestore indipendente come Cellnex. Dal punto di vista di Cellnex, le torri sono risorse con un'elevata leva operativa, poiché una volta costruite, la maggior parte delle spese è di natura fissa (l'affitto del terreno è la spesa principale) e i requisiti di investimento correnti sono piuttosto bassi.

È quindi nell'interesse del gestore dell’asset di co-localizzare il maggior numero possibile di inquilini per torre (massimizzando cioè il tenancy ratio), in quanto ciò fa aumentare le entrate, mentre le spese rimangono pressoché invariate, aumentando la redditività della singola torre. Si consideri che la spesa europea per le telecomunicazioni è inferiore a quella statunitense e le torri europee sono relativamente sottoutilizzate rispetto agli Stati Uniti; di conseguenza, la co-tenancy ratio media di Cellnex è di 1.4x (ovvero un affittuario di ancoraggio e 0.4 affittuari secondari), piuttosto immatura rispetto alle torri statunitensi che hanno una co-tenancy ratio di circa il 2.5x.

Un operatore con ambizioni di espansione come Cellnex deve necessariamente rimanere indipendente e non affiliarsi con nessun partner specifico in nessun paese; la strategia di Cellnex è infatti quella di acquisire portafogli di torri wireless europee dai vari operatori telecom concorrenti e poi di affittare le torri agli stessi networks, aggiungendo col tempo altri co-inquilini per sfruttare la leva operativa. Le transazioni tra Cellnex e i suoi clienti telecom sono cioè strutturate come transazioni sale and lease-back: gli operatori di telecom nazionali beneficiano da tale struttura in quanto permette loro di monetizzare dei loro asset passivi (le torri esistenti) a buone valutazioni e utilizzare i proventi per ridurre il proprio debito; allo stesso tempo la qualità del network viene mantenuta a costi minori grazie alla condivisione delle spese di mantenimento con Cellnex e altri co-inquilini sulle stesse torri.

Quando Cellnex acquisisce un portafoglio di torri, la telecom venditrice solitamente firma un contratto a lungo termine con Cellnex e diventa un “anchor tentant” (cioè locatario di riferimento) su tali torri; i contratti di ancoraggio con le società telecom sono in genere non annullabili e con una durata iniziale piuttosto lunga di 10-20 anni, con potenziali clausole di rinnovo. Inoltre questi contratti a lungo termine includono clausole di rinnovo "all or nothing” (cioè tutto o niente), ovvero le telecoms non sono in grado di rinnovare il contratto selezionando solo alcune torri e migrare parzialmente verso concorrenti vicini altre dove potrebbero avere dei benefici economici, ma sono costrette a rinegoziare l’intero contratto con Cellnex tutto in una volta.

Molti operatori di telefonia mobile europei si affidano quasi interamente alle torri di Cellnex, quindi senza Cellnex, questi operatori non avrebbero un’attività di telefonia mobile funzionante in modo efficiente. E’ dunque piuttosto difficile e raro che un operatore non rinnovi il contratto di ancoraggio, da cui dunque deriva l’ottima visibilità che Cellnex ha sui propri ricavi per parecchi anni a venire.

La struttura contrattuale con i clienti telecom permette a Cellnex di avere un’ottima visibilità sulle entrate, i propri costi e i flussi di cassa a lungo termine (RLFCF, recurring levered free-cash-flow), come evidenziato nel grafico qui sotto pubblicato dal management recentemente.

Perchè pensiamo che il titolo sia interessante oggi?

Una delle principali preoccupazioni che gli investitori esprimono spesso in relazione al modello di business di Cellnex è il recente aumento dei tassi di interesse e dell'inflazione. In realtà, il modello di business di Cellnex beneficia effettivamente di un'inflazione più elevata poiché (a) i suoi contratti includono price escalators, ovvero aggiustamenti di prezzo contrattuali fissi, spesso legati proprio all'inflazione europea (CPI); (b) In secondo luogo, la stragrande maggioranza del debito di Cellnex è a tassi di interesse fissi.

Inoltre, Cellnex opera solo nelle aree geografiche più stabili d’Europa (nessuna esposizione a Ucraina/Russia) e l'80% delle torri di Cellnex si trova in paesi con titoli sovrani con rating A o superiore. Cellnex ha storicamente mantenuto rapporti debito netto/EBITDA circa 5x-6x, un livello che può sembrare elevato, ma in realtà le società di gestioni di torri telecom possono gestire elevati livelli di leva finanziaria grazie ai ricavi contrattuali a lungo termine e all'elevata visibilità del flusso di cassa legato all'inflazione (come ha fatto d’altronde per esempio American Tower negli Stati Uniti per molti anni).

Diversi investitori sono spaventati dai multipli di trading e dalla valutazione di Cellnex tuttavia non è corretto che per un asset di così lunga durata ci si concentri sui multipli a breve termine; gli investitori dovrebbero piuttosto focalizzarsi sull'IRR a lungo termine (10 anni+) che questo business può generare grazie ai suoi contratti pluriennali. In sintesi, Cellnex gestisce un portafoglio di torri wireless in Europa molto importante; queste infrastrutture sono critiche per il funzionamento delle reti telecom e i flussi di cassa che Cellnex dovrebbe generare nei prossimi anni sono a bassa volatilità nonchè protetti dall’inflazione e dall’aumento dei tassi di interesse e dei prezzi dell'energia.

AGGIORNAMENTO 1 FEBBRAIO:

Su Bloomberg è apparsa una notizia su American Towers che, insieme al fondo di private equity Brookfield, stanno considerando un'acquisizione della società di torri telecom spagnola. Per quanto riguarda Amadeus - la società dovrebbe annunciare i risultati trimestrali e di fine anno il 24 Febbraio. E' curioso che il titolo appare ancora lontano dai massimi pre-pandemia, nonostante il consenso degli analisti si aspetti che i profitti del 2023 saranno molto vicino ai livelli del 2019. Dichiarazione di non responsabilità: io e/o altri con cui collaboro, potremmo essere investiti (o meno) nei titoli elencati di seguito. Tutto ciò che viene espresso qui è solo la mia opinione, non dovrebbe essere considerato un sollecito o consiglio ad investire. Fai sempre la tua ricerca indipendente.Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO