Alla ricerca di azioni resilienti: le Ferrovie Americane e le Spedizioni Express

28 aprile 2022

Nel mio primo articolo avevo approfondito un settore non molto conosciuto dal piccolo risparmiatore ma dalle interessanti potenzialità in un contesto inflativo: il settore delle vernici.

Oggi andiamo sempre alla ricerca di settori che potrebbero performare bene in un contesto inflativo, selezionando delle azioni in grado di aumentare i prezzi dei propri prodotti senza avere forti impatti sulle vendite. In particolare, ci concentriamo su due settori: le ferrovie americane e le spedizioni express.

Le Ferrovie nel Nord America

In Nordamerica, l’immensità del territorio e la sua scarsa densità di popolazione, rendono le ferrovie un’infrastruttura insostituibile, di importanza strategica per l’economia.

Contrariamente a quanto succede in Europa, dove le ferrovie si occupano principalmente di trasportare passeggeri, le ferrovie negli Stati Uniti sono specializzate nel trasporto merci. Merci ingombranti e pesanti, come le materie prime, non possono essere trasportate efficientemente (da un punto di vista puramente economico) via camion e rendono quindi le ferrovie dei veri e propri oligopoli con un forte potere di determinazione dei prezzi.

A proposito dell’unicità e insostituibilità delle ferrovie americane, Hunter Harrison, il leggendario CEO di quattro ferrovie nordamericane dal 1989 al 2017, notoriamente disse: “They ain’t building any more railroads”, ossia "non si costruiranno più altre ferrovie": in effetti l'infrastruttura ferroviaria ai tempi di Harrison ma anche ai nostri giorni è frutto di un lavoro di centinaia di anni e con la celebre frase Harrison intendeva che l'unico modo per ampliare le ferrovie era espandere quelle esistenti, dimostrando così l'esistenza dell'oligopolio.

Le ferrovie del Nord America “Class 1” quotate nel mercato azionario sono attualmente:

• Ad Ovest del Paese, la Union Pacific (UNP), che compete con BNSF Railway, l’unica ferrovia privata e controllata da Warren Buffett.

• Ad Est, la CSX Corporation (CSX) e Norfolk Southern (NSC).

• Infine al Nord troviamo Canadian National Railway (CNI) e Canadian Pacific (CP), quest'ultima attualmente occupata in una fusione con Kansas City Southern (KSU).

Il posizionamento geografico delle varie reti ferroviarie fa sì che ogni società abbia al massimo un solo competitor. Ciò permette alle ferrovie di esercitare un forte potere di determinazione dei prezzi, che è particolarmente importante in questo periodo di crescita dell’inflazione negli Stati Uniti.

È un momento particolarmente interessante per analizzare i titoli delle ferrovie, poiché i problemi relativi al 2021 dovrebbero essere gradualmente risolti. Nel 2021 infatti, i volumi di merci trasportate hanno sofferto a causa di tre fattori:

- problemi nella catena di approvvigionamento globale a seguito della pandemia;

- congestione del traffico nei porti statunitensi;

- carenza di chip globale, che ha portato alla chiusura temporanea di molte fabbriche di automobili.

Inoltre, le ferrovie dovrebbero beneficiare anche del recente aumento del prezzo della maggior parte delle materie prime, a seguito dello scoppio della Guerra in Ucraina. Prezzi più elevati delle materie prime stimolano infatti la domanda e le ferrovie sono l’unico mezzo per trasportare queste merci pesanti ed ingombranti.

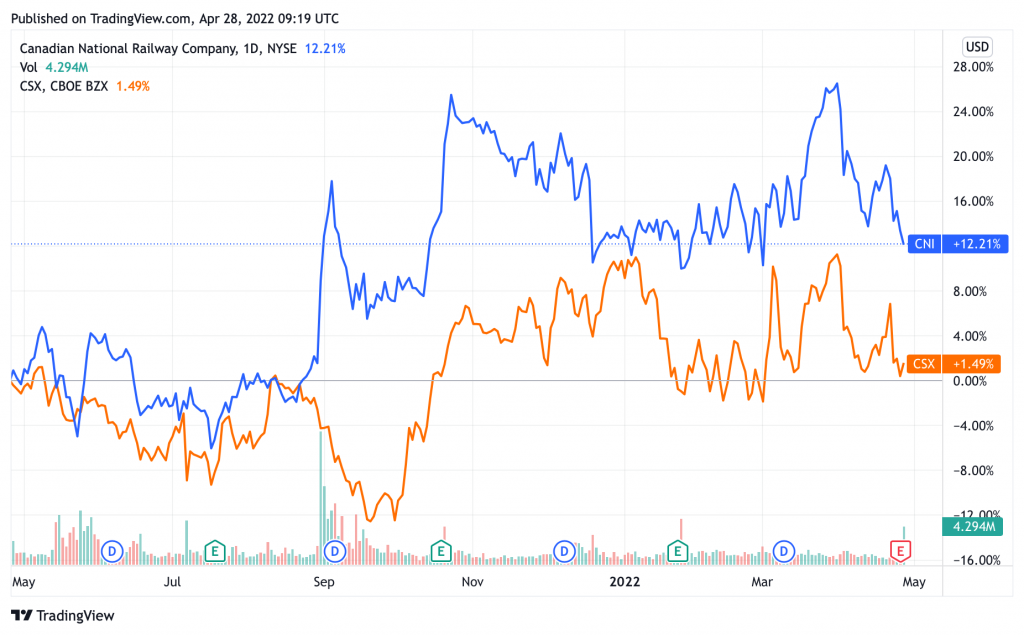

Ci sono due azioni che meritano la nostra attenzione: Canadian National Railway (CNI) e CSX Corporation (CSX).

La situazione di Canadian National Railway (CNI) è particolarmente interessante. CNI negli ultimi 5 anni è stata la peggiore società del settore, con margini in declino per 4 anni e mezzo consecutivi.

A seguito di questo scarso rendimento, il fondo d’investimento activist TCI di Londra è intervenuto ed ha portato alla nomina nel Board di un nuovo CEO – Tracy Robinson – con un’ampia esperienza operativa nel settore delle ferrovie (27 anni di carriera a Canadian Pacific).

Nell’ultimo trimestre, Tracy Robinson ha immediatamente invertito la rotta dei margini operativi, con un miglioramento di 350bps a seguito di 4 anni e mezzo consecutivi di peggioramento.

CSX – contrariamente a CNI – è già molto ben gestita operativamente. Ciononostante il titolo trada al multiplo più economico del settore rispetto alle altre ferrovie pubbliche e quindi potrebbe essere una buona opportunità di acquisto. CSX ha presentato le trimestrali la scorsa settimana, riportando un forte incremento nei ricavi (+21.4% anno su anno), battendo le attese degli analisti.

Concludiamo consigliando a chiunque sia interessato ad approfondire l’affascinante industria delle ferrovie la lettura di un classico di Howard Green: “Railroader, the unfiltered genius and controversy of 4 time CEO Hunter Harrison”.

L’industria delle spedizioni Express

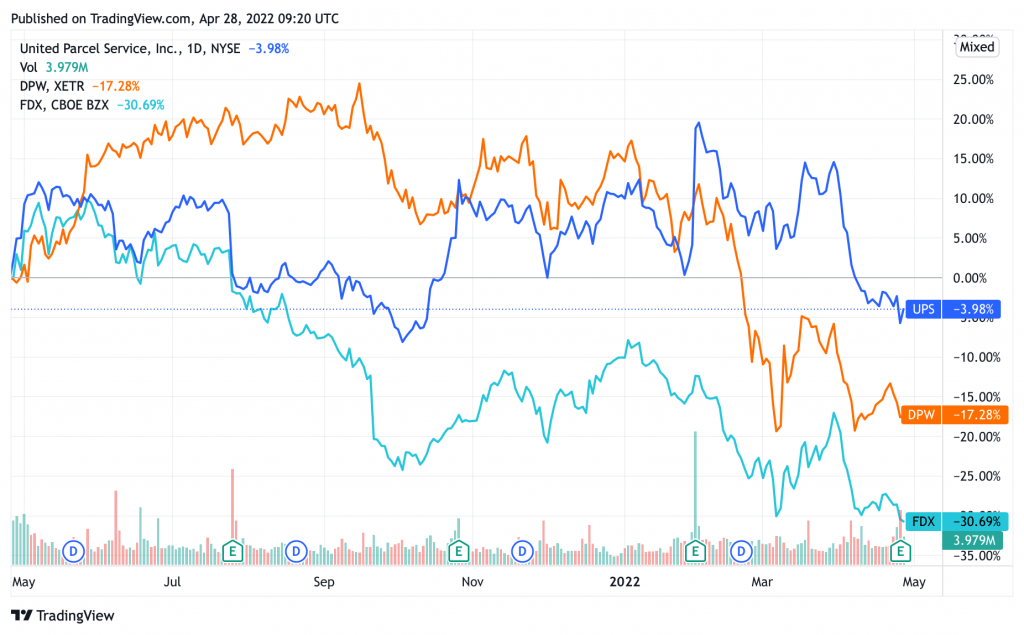

FedEx, UPS e DHL Express dominano il mercato globale delle spedizioni di pacchi Express. FedEx e UPS sono i market leader negli Stati Uniti, mentre DHL è il più importante player in Europa e Asia. Le complesse reti operative che queste società hanno costruito negli ultimi 20 anni costituiscono formidabili barriere all’entrata per potenziali concorrenti.

UPS è la più grande azienda di consegna pacchi al mondo, e gestisce un’enorme flotta di oltre 500 aerei e 100.000 veicoli, oltre a diverse centinaia di strutture di smistamento. L’azienda consegna una media di circa 22 milioni di pacchetti al giorno a residenze e aziende in tutto il mondo. UPS è principalmente un’azienda statunitense: il network US rappresenta il 60% delle entrate totali del Gruppo, mentre le operazioni internazionali rappresentano il restante 40%.

Al di fuori del Nord America, Deutsche Post è tra i maggiori fornitori di spedizioni di pacchi e logistica di terze parti a livello globale. La sua divisione DHL Express genera l’80% delle entrate del gruppo mentre il restante 20% proviene dalla gestione delle poste tedesche, un classico segmento cash-cow.

Una delle tendenze più chiare che sono emerse dalla pandemia è l’ulteriore accelerazione dell’adozione dell’eCommerce in tutto il mondo. La forte domanda di ordini online ha determinato un aumento dei volumi di pacchi in tutto il mondo, che l’industria delle consegne express ha fatto fatica a gestire. Infatti, se in teoria un aumento dei volumi è positivo per un’azienda, nel settore delle consegne express l'aumento dei volumi si è tradotto in un impatto negativo sui margini. Questa dinamica è dovuta al fatto che le spedizioni B2C tendono ad essere meno redditizie e più costose rispetto alle spedizioni B2B che, essendo più complesse e sofisticate, sono più costose per il cliente e più redditizie per la società di spedizioni.

In UPS, l’arrivo di un nuovo CEO nel Marzo 2020 sembra aver aiutato la società a svoltare l’angolo. Carole Tome, che è stata per anni CFO presso Home Depot (2001-2019), aveva già fatto parte del consiglio di amministrazione di UPS per diversi anni. Il nuovo CEO sembra aver indirizzato la società verso una redditività migliore e sicuramente più costante. Eliminando molto la burocrazia e puntando a fornire un servizio migliore ai clienti più piccoli, UPS negli ultimi trimestri è stata in grado di aumentare notevolmente i prezzi.

Questo aumento della qualità dei ricavi sarà ulteriormente consolidato in futuro, poiché il management sta rivedendo gli incentivi della forza vendita, passando da un criterio focalizzato sui volumi ad uno focalizzato sui ricavi; inoltre il prossimo anno, dovrebbe essere introdotta anche una componente legata alla redditività, che potrebbe avere un impatto positivo sulla marginalità dell'azienda.

Sicuramente il rischio principale per UPS e il mondo delle spedizioni express in generale rimane Amazon. Il gigante dell’eCommerce rappresenta attualmente il 13% dei ricavi di UPS e sta cercando di portare in-house la maggior parte delle sue esigenze di spedizione. Nel lungo termine, Amazon nel Nord America potrebbe offrire la sua capacità di spedizione rapida anche ad altri spedizionieri, al di fuori della propria piattaforma, diventando così un vero e proprio diretto concorrente di UPS.

Nonostante questo scenario sia possibile, è bene ricordare che non sarebbe semplice: altre società che hanno cercato di costruire questo business nel Nord America hanno fallito, come ad esempio è accaduto per DHL di Deutsche Post. In effetti, DHL ha dovuto abbandonare il Nord America nel 2009 poiché la sua attività era fortemente in perdita e non era in grado di competere con successo contro i giganti locali UPS, Fedex e Amazon. Il management decise ai tempi, intelligentemente, di rifocalizzarsi al di fuori degli Stati Uniti, principalmente in Europa e in Asia. A seguito di questi cambiamenti, la divisione Express di DHL ha registrato un eccellente miglioramento della redditività sfruttando al contempo i venti favorevoli dell’e-commerce.

Attualmente Deutsche Post sembra essere valutata dal mercato su multipli più interessanti rispetto ai suoi concorrenti statunitensi, nonostante il colosso tedesco non debba affrontare la concorrenza diretta di Amazon in Europa e in Asia come succede negli Stati Uniti per UPS e Fedex. Pertanto, riteniamo che sia un’opzione che valga la pena considerare con un orizzonte di investimento a medio-lungo termine.

Selezione di Certificati di investimento con premio periodico

Sul settore delle spedizioni express, focalizzandoci su Fedex, UPS e Deutsche Post, eliminando i certificati in bid-only e i prodotti su basket multisettoriale, troviamo sette Certificati di investimento:

Segnaliamo in particolare il DE000VV1A6P0, il Memory Cash Collect su Amazon, Deutsche Post, Fedex e UPS di Vontobel, con premio mensile di 0.77 euro (9.24% p.a.), il cui worst-of è Amazon (-12%), che si acquista sotto la pari, sui 97.4 euro. La barriera premio e di protezione del capitale è posta al 60%, la barriera autocall al 100%. È il certificato con il premio più alto della selezione.

Su Canadian National Railway e CSX c'è un solo Certificato, che comprende anche il settore delle consegne, il XS2370364502, un Memory Cash Collect di Barclays costruito su UPS, Deutsche Post, Canadian National Railway e CSX con barriera premio e di protezione del capitale pari al 60%, barriera autocall al 100%. L'autocall è possibile a partire da ottobre di quest'anno. Il premio è trimestrale è pari al 2.44% (9.76%), un rendimento di tutto rispetto considerando la rischiosità del prodotto, gli strike dal quale si parte e la distanza dalle barriere di protezione. Al momento tutti i sottostanti sono leggermente sotto strike (worst-of CSX a -5%) e il Certificato si acquista sotto la pari a 99.54.

Fonte immagine: CedLab.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO