Crescono i rischi per una recessione negli USA

13 ottobre 2023

A dispetto degli ultimi recenti rialzi del mercato obbligazionario, è ancora troppo presto per mettere la parola fine all’aumento dei rendimenti. TS Lombard mette in luce come la “tempesta perfetta” iniziata dopo il meeting della Fed di settembre non si sia ancora fermata. In particolare, il mercato continua a prezzare tagli ai tassi da maggio, mentre i premi a termine sono saliti in un contesto di crescita stabile, aumento dei prezzi dell’energia e una maggiore offerta di titoli del Tesoro. Il tutto mentre la Fed sta riducendo il bilancio. Inoltre, l’aumento dei rendimenti fa sì che gli investitori dei mercati sviluppati possano avere dei rendimenti piuttosto elevati a livello domestico, senza il rischio valuta.

Fonte: ricerca TS Lombard

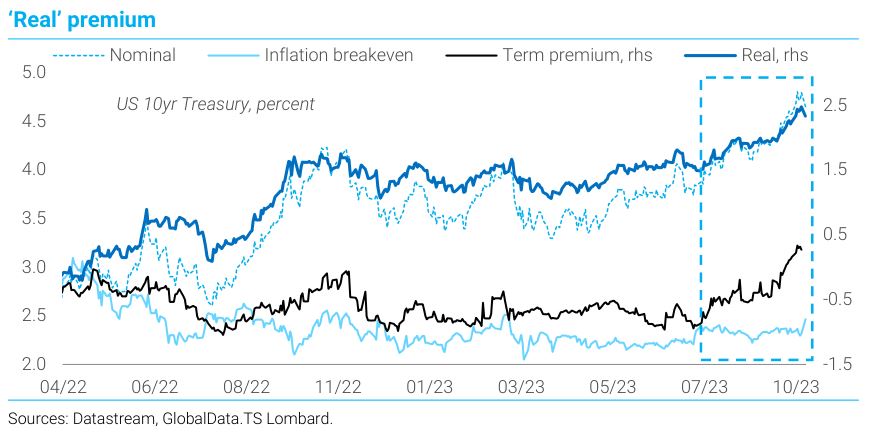

Gli analisti evidenziano che il motivo del balzo dei rendimenti nominali non è guidato tanto dalle aspettative di inflazione relativamente stabili, ma dai tassi reali. Inoltre, il bear steepening della curva (rendimenti a lungo termine salgono più velocemente di quelli a breve) indica che il mercato si sta muovendo verso un nuovo regime in cui i tassi di interesse sono più alti.

Fonte: ricerca TS Lombard

Gli analisti evidenziano che il motivo del balzo dei rendimenti nominali non è guidato tanto dalle aspettative di inflazione relativamente stabili, ma dai tassi reali. Inoltre, il bear steepening della curva (rendimenti a lungo termine salgono più velocemente di quelli a breve) indica che il mercato si sta muovendo verso un nuovo regime in cui i tassi di interesse sono più alti.

Fonte: ricerca TS Lombard

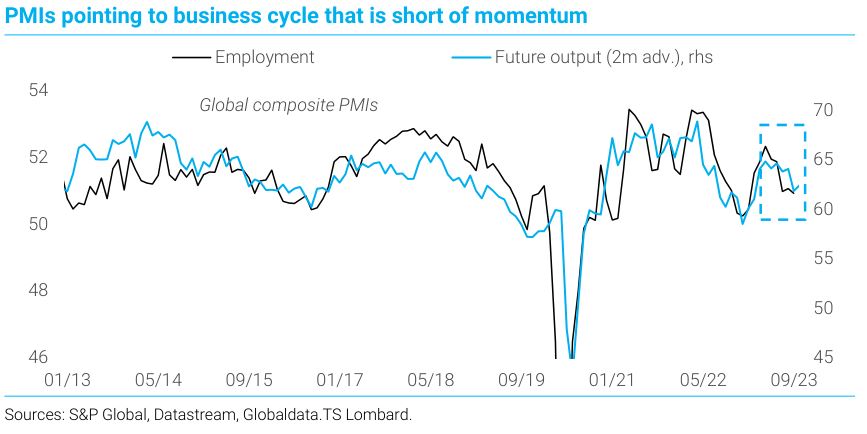

In un quadro caratterizzato dalla forza dei rendimenti obbligazionari, del dollaro USA e del petrolio, aumenta il rischio che qualcosa si rompa o che le dinamiche recessive prendano piede. Nella ricerca viene evidenziato come ora gli asset di rischio siano più sensibili alle sorprese macro negative rispetto a quelle positive. Sul tema recessione, il Global Leading Indicator di TS Lombard sta puntando al ribasso con un PMI composito globale in discesa a 50,5 punti a settembre. Konstantinos Venetis, Senior Economist di TS Lombard, mette infine in luce che l’indebolimento dei dati dell’Eurozona non sia da ignorare, visto che sembra spostare la bilancia dei rischi in favore di una recessione.

Fonte: ricerca TS Lombard

Fonte: ricerca TS Lombard

In un quadro caratterizzato dalla forza dei rendimenti obbligazionari, del dollaro USA e del petrolio, aumenta il rischio che qualcosa si rompa o che le dinamiche recessive prendano piede. Nella ricerca viene evidenziato come ora gli asset di rischio siano più sensibili alle sorprese macro negative rispetto a quelle positive. Sul tema recessione, il Global Leading Indicator di TS Lombard sta puntando al ribasso con un PMI composito globale in discesa a 50,5 punti a settembre. Konstantinos Venetis, Senior Economist di TS Lombard, mette infine in luce che l’indebolimento dei dati dell’Eurozona non sia da ignorare, visto che sembra spostare la bilancia dei rischi in favore di una recessione.

Fonte: ricerca TS Lombard

Fonte: ricerca TS Lombard

Gli analisti evidenziano che il motivo del balzo dei rendimenti nominali non è guidato tanto dalle aspettative di inflazione relativamente stabili, ma dai tassi reali. Inoltre, il bear steepening della curva (rendimenti a lungo termine salgono più velocemente di quelli a breve) indica che il mercato si sta muovendo verso un nuovo regime in cui i tassi di interesse sono più alti.

Fonte: ricerca TS Lombard

In un quadro caratterizzato dalla forza dei rendimenti obbligazionari, del dollaro USA e del petrolio, aumenta il rischio che qualcosa si rompa o che le dinamiche recessive prendano piede. Nella ricerca viene evidenziato come ora gli asset di rischio siano più sensibili alle sorprese macro negative rispetto a quelle positive. Sul tema recessione, il Global Leading Indicator di TS Lombard sta puntando al ribasso con un PMI composito globale in discesa a 50,5 punti a settembre. Konstantinos Venetis, Senior Economist di TS Lombard, mette infine in luce che l’indebolimento dei dati dell’Eurozona non sia da ignorare, visto che sembra spostare la bilancia dei rischi in favore di una recessione.

Fonte: ricerca TS Lombard

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Collins (Fed) su tassi alti più a lungo

Susan Collins, Presidente della Fed di Boston, ha detto che l’economia forte fa parte dei motivi per i quali i tassi devono restare alti più a lungo. Collins ha anche dichiarato di osservare il settore immobiliare commerciale, anche se al momento non vede grosse problematiche.

Dichiarazioni Knot (BCE) su livello dei tassi

Klaas Knot, Presidente della Banca centrale olandese, ha definito probabile uno scenario in cui i tassi vengono mantenuti ai livelli attuali per almeno un anno. Ribadendo concetti espressi altre volte, Knot ha detto di non escludere un altro rialzo del costo del denaro se fosse necessario. L’esponente del board della BCE ha definito prematura l’opinione del mercato secondo cui i tassi verranno tagliati entro metà 2024.

Microsoft-Activision: via libera anche dalla CMA inglese, rimosso l'ultimo ostacolo normativo

La Competition and Markets Authority ha approvato l’acquisizione da 69 miliardi di dollari di Activision Blizzard da parte di Microsoft. Per la CMA, la nuova offerta di Microsoft per vendere alcuni diritti di gioco a Ubisoft ha eliminato le preoccupazioni in tema di concorrenza preservando prezzi competitivi e servizi migliori. Di fatto, questo era l’ultimo ostacolo normativo per il deal. Nel corso della giornata, Microsoft ha chiuso l'acquisto.

Dichiarazioni Nagel (BCE) su inflazione Germania e politica fiscale

Joachim Nagel, Presidente della Bundesbank, ha detto che in Germania l’inflazione ha raggiunto il picco e dovrebbe scendere al 2,7% entro il 2025. Per Nagel la politica monetaria sta dando risultati, ma sul fronte fiscale ci sono bisogno di regole chiare per ridurre i deficit in Europa. Se si permette a questi ultimi di salire, verrebbe fornito un segnale negativo.

Cina: cresce il problema del debito provinciale, ci sono soluzioni?

Un rischio per l’economia cinese è quello relativo al debito degli enti locali cinesi. Un approfondimento del Wall Street Journal mostra infatti come negli ultimi tempi questa problematica è diventata sempre più presente. Questo è avvenuto in quanto c’è stato un calo di due delle principali entrate degli enti locali nel 2022: le tasse e le vendite dei terreni per gli sviluppi immobiliari. Quest’ultimo elemento conta per circa un quarto delle entrate locali e le stime indicano che non dovrebbe riprendersi a breve, lasciando un potenziale buco permanente nei bilanci. Parte del motivo di questo è che gran parte delle entrate fiscali va a Pechino, mentre le città e le province devono far fronte a gran parte delle spese al di fuori della difesa. Le stime dell’FMI mostrano che nel 2023 il debito delle amministrazioni locali dovrebbe salire al 9% del PIL, contro il 5% atteso dal 2022 e al 2% del 2021. Da sottolineare che buona parte di queste passività sono state emesse fuori dai bilanci ufficiali e con interessi elevati attraverso i Local Government Financing Vehicles (ossia piattaforme di raccolta corporate controllate da autorità locali). I creditori principali di queste LGFV sono le banche e le famiglie: se troppo debito va in sofferenza si creeranno dunque molti rischi sia di natura finanziaria che politica. Ad allargare la problematica c’è stato anche il giro di vite del 2018 sullo shadow banking che ha tolto alle LGFV una fonte di finanziamento. Inoltre a causa della sovracostruzione, i rendimenti degli investimenti in progetti dei governi locali sono scesi. Il WSJ nota però che non tutto è perduto. Infatti la problematica della sofferenza finanziaria acuta è ancora circoscritta alle province più povere, che in termini assoluti hanno un ammontare di debito più basso. Una soluzione per Pechino potrebbe essere quella di autorizzare una maggiore quota di debito provinciale ufficiale, che presenta un tasso di interesse più basso. Un’altra soluzione potrebbe essere quella di appoggiarsi alle banche locali per rifinanziare il debito LGFV come debito bancario a tassi bassi, o rinnovando i prestiti esistenti. La prima soluzione creerebbe dei problemi al Governo centrale, con costi di prestito più alti nel lungo termine e possibile moral hazard. La seconda potrebbe invece creare dei problemi di redditività e i bilanci delle banche. Fonte: Wall Street Journal

Dichiarazioni Visco e Simkus (BCE) su spread italiani e PEPP

- Ignazio Visco, Presidente di Bankitalia, ha detto che gli spread obbligazionari dell’Italia non sono su livelli tanto preoccupanti da richiedere l’intervento della BCE. Per Visco, la preoccupazione principale è quella geopolitica.

- Gediminas Simkus, Presidente della Banca centrale lituana, ha detto che si dovrebbe prendere in considerazione l’ipotesi di anticipare i piani per il reinvestimento dei bond in scadenza del PEPP fino alla fine del 2024. Questo perché al momento della costruzione del programma si presupponeva un’inflazione molto più bassa e ora questa situazione è cambiata. Simkus ha inoltre detto di non vedere rischi dal punto di vista della frammentazione.

Dichiarazioni Harker (Fed) e Lagarde (BCE) su politica monetaria

- Patrick Harker, Presidente della Fed di Philadelphia, ha detto che si potrebbe essere arrivati al punto in cui non è più necessario alzare i tassi a meno di sorprese negative da parte dei dati. Per quanto riguarda l’ultimo dato dell’inflazione, Harker ha affermato di osservare l’andamento dei dati su alcuni mesi in quanto si deve evitare di reagire in modo eccessivo alla normale volatilità dei prezzi. Il Governatore della Federal Reserve di Philadelphia ha anche evidenziato che ci vorrà un po’ prima che l’impatto dei tassi si faccia sentire nell’economia. Inoltre, ha affermato di non sapere per quanto tempo i tassi dovranno restare su livelli elevati e si aspetta che l’indice dei prezzi al consumo arrivi sotto il 3% quest’anno. Per quanto riguarda la crescita, un soft landing è abbastanza possibile. Infine, ha affermato che l’ammontare del deficit deve essere affrontato e che ci sono preoccupazioni sul settore immobiliare commerciale.

- Christine Lagarde, Presidente della BCE, ha detto che l’inflazione sta tornando al target. Per il resto, Lagarde ha ribadito che l’Eurotower manterrà la politica restrittiva per tutto il tempo necessario. Inoltre, gli effetti dei precedenti rialzi devono ancora manifestarsi nella loro totalità.

Bankitalia taglia le stime di crescita italiane

La Banca d’Italia ha tagliato le stime di crescita del nostro Paese allo 0,7% per il 2023 e allo 0,8% per il 2024. Prima le attese erano rispettivamente all’1,3% e allo 0,9%. L’inflazione armonizzata UE è invece vista al 6,1% nel 2023 e al 2,4% nel 2024 (da 6% e 2,3%).

Le azioni sotto la lente

- Bank of America ha annunciato il prossimo 24 ottobre rimborserà tutti i 500 milioni di dollari del capitale delle sue Floating Rate Senior Notes con scadenza prevista a ottobre 2024. Inoltre provvederà al rimborso anche dei 2 miliardi di dollari di capitale delle bond senior a tasso fisso/variabile dello 0,81% con scadenza sempre a ottobre 2024.

- Barclays ha alzato il target price su UniCredit da 31 a 31,2 euro

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO