Dato che ho ricevuto email e domande anche all'interno del nostro Gruppo Facebook su alcune nuove obbligazioni ci tenevo a fare alcuni ragionamenti con esempi reali che spero possano essere utili a chi si affaccia al mercato obbligazionario in questa finestra particolarmente favorevole.Il mercato obbligazionario è un mondo variegato dove si trovano tante obbligazioni con diverse strutture, di diversi emittenti, emesse in periodi diversi, a condizioni diverse. Dopo aver avuto per diversi anni un mondo a tassi zero oggi abbiamo tassi alti (i più alti da circa 16 anni) quindi il mondo obbligazionario è ancora più variegato rispetto a prima e gli investitori possono scegliere se acquistare obbligazioni con alto flusso cedolare o forte sconto di prezzo.Inoltre gli investitori possono scegliere tra tantissime strutture diverse di obbligazioni: dalle classiche obbligazioni "plain vanilla" che pagano una cedola periodica fissa e predeterminata, a quelle a tasso variabile, con tasso misto (fisso+variabile), le callable, le perpetue etc.L'investitore oggi deve cercare tutte le obbligazioni possibili e compararle tra loro per capire quale obbligazione di quel particolare emittente è la più conveniente per la propria view di mercato. Prendere una decisione di questo tipo è particolarmente complesso oggi perchè lo scenario di mercato in cui siamo non è ben definito: alcuni investitori credono in un "higher for longer" (tassi più alti più a lungo) e altri pensano che l'economia non sarà abbastanza resistente e che a breve inizieranno i primi tagli dei tassi, come abbiamo visto anche oggi su FreeFinance PRO.

Come cercare (e trovare) le obbligazioni

Per capire quale è l'obbligazione più adatta alle nostre esigenze dobbiamo cercarla.Il modo più facile per cercare e trovare tutte le obbligazioni rilevanti e compararle è

utilizzare piattaforme a pagamento come Bloomberg, Reuters o CBonds. Tutte e tre le piattaforme forniscono dati aggiornati, completi e permettono di scaricare dei file excel con tutte le caratteristiche del set di obbligazioni selezionato così da fare comparazioni e prendere una decisione di investimento in modo accurato e veloce.Se non si hanno a disposizione queste piattaforme, le obbligazioni vanno comparate "a mano". Si può ad esempio andare sul sito di Borsa Italiana nella sezione di ricerca, selezionare l'emittente di nostro interesse e analizzare singolarmente le caratteristiche dell'obbligazione. Sinceramente in quest'ottica preferisco il sito live di Euronext a questo link su cui la ricerca, a mio personalissimo parere, è ancora più semplice.A questo punto si crea un file excel in cui si censiscono le obbligazioni nelle loro caratteristiche principali e si calcola il rendimento attuale tenendo conto anche del rateo. Uno dei principali errori degli investitori in questa fase è concentrarsi sulla cedola e non sul rendimento.

Come calcolare il rendimento di un'obbligazione in modo semplice

Il rendimento di un'obbligazione che può essere utilizzato per comparare le obbligazioni tra loro è detto

IRR (Internal rate of return, in italiano TIR o Tasso Interno di Rendimento): si tratta del tasso di rendimento annuo che offre l'obbligazione se viene detenuta fino a scadenza, considerando il suo attuale prezzo.Per calcolare l'IRR il modo più semplice è utilizzare le formule preimpostate in excel: TIR.X o REND. Queste formule tuttavia si fondano su ipotesi molto forti quindi bisognerebbe fare un pò di attenzione sull'applicazione di queste formule per una comparazione, specialmente su strutture diverse tra loro (ad esempio comparando strutture callable con rendimento a scadenza e strutture plain vanilla con cedola, avevamo parlato di questo argomento approfonditamente in questo articolo). Anche Borsa Italiana nella pagina dell'obbligazione fornisce un'indicazione di IRR generalmente abbastanza accurata che tuttavia soffre degli stessi problemi del calcolo del rendimento tramite le formule preimpostate in excel. Tali "problemi" di calcolo sono particolarmente accentuati in un contesto dove un taglio dei tassi consistente è probabile: in effetti il TIR ipotizza che sia possibile reinvestire ogni anno al tasso interno di rendimento le cedole obbligazionarie: un'ipotesi irrealistica su scadenze lunghe.Personalmente, dopo aver selezionato le obbligazioni con caratteristiche compatibili alla mia view per emittente, struttura e scadenza, utilizzo l'IRR per fare una prima scrematura ed eliminare le obbligazioni con rendimenti poco competitivi. Successivamente vado ad analizzare singolarmente nel dettaglio le diverse obbligazioni più interessanti ipotizzando diversi scenari.

Come evitare le trappole

Il modo migliore per evitare le trappole nel mondo obbligazionario (e in generale nel mondo finanziario) è analizzare tutti gli strumenti che ci sono sul mercato prima di prendere una decisione di investimento.Non tutti gli investitori tuttavia sono disposti a prendere una decisione basata su una ricerca approfondita perchè richiede tempo e impegno tuttavia questo è l'unico modo per evitare di comprare strumenti che non sono degni della nostra attenzione. Alcuni investitori purtroppo comprano sulla base di pubblicità senza analizzare le caratteristiche del prodotto. La pubblicità può informarci di una nuova emissione ma dobbiamo essere noi a verificare che quello strumento sia effettivamente interessante comparandolo a quello che c'è sul mercato.Dico questo perchè nelle ultime settimane sono state emesse obbligazioni e pubblicizzate come se avessero dei rendimenti del 7% e alcuni investitori hanno acquistato senza comprendere che in realtà le obbligazioni non erano plain vanilla e che quel rendimento fosse in effetti difficile da raggiungere alle condizioni di mercato attuali. Chi non ha tanta esperienza sui mercati potrebbe cadere nella trappola pubblicitaria e acquistare obbligazioni che non sono attraenti. Faccio due esempi concreti per far comprendere il concetto e mostrare gli errori a cui può portare investire leggendo una pubblicità senza approfondire.

XS2552848785: Obbligazione di Goldman con tasso fisso crescente in EUR

Questa obbligazione scade a settembre 2034 (11 anni) e ha una cedola annuale crescente (step-up): paga il primo e secondo anno un rendimento del 5,10%, il terzo anno un rendimento del

5,40%, il quarto anno il 5,60%, il quinto anno il5,80%, il sesto anno il 6,00%, il settimo anno il 6,20%, l'ottavo anno il 6,40%, il nono anno il 6,60%, il decimo anno il6,80%, l'undicesimo anno il 7,00%. Tuttavia l'obbligazione è callable fin dal primo anno quindi l'emittente potrà a sua discrezione decidere di richiamare l'obbligazione e offrire un rendimento del 5,10%. Inoltre il rendimento sarà pagato solo alla scadenza dell'obbligazione o in caso di richiamo anticipato. Il flusso cedolare totale a scadenza è di 660 euro ogni 1000 euro investiti, se l'obbligazione non viene richiamata prima.Goldman ha sul mercato l'obbligazione XS2567573899 che paga un rendimento fisso del 6,2% annuo, sempre pagato a scadenza e anche quest'obbligazione è callable dal primo anno. Qui la scadenza è di 13 anni e il flusso cedolare a scadenza è di 806 euro ogni 1000 investiti: se la scadenza fosse di 11 anni il flusso cedolare sarebbe di 680 euro su 1000 euro investiti (superiore a quello della prima obbligazione). Il prezzo delle due obbligazioni, considerando il rateo è comparabile ed è intorno ai 97 euro.Le due obbligazioni sarebbero comparabili se la prima pagasse le cedole ogni anno: reinvestendo le cedole si avrebbe un rendimento comparabile a scadenza in un contesto di taglio dei tassi. Tuttavia considerando che entrambe pagano il rendimento a scadenza è chiaro, anche senza effettuare i calcoli, che la seconda obbligazione sia nettamente più conveniente della prima, specialmente se i tassi dovessero essere tagliati entro 1-2 anni (ipotesi altamente condivisa dal mercato) dato che nei primi due anni la differenza di rendimento è dell'1,1% annuo.Diversi investitori tuttavia potrebbero aver comprato la prima obbligazione proprio perchè è stata pubblicizzata facendo riferimento al rendimento del 7% (rendimento che viene pagato solo l'undicesimo anno e solo se l'obbligazione non dovesse essere richiamata anticipatamente).Studiare le diverse alternative avrebbe permesso di effettuare la decisione di investimento più efficiente.

IT0005567273 - Obbligazione tasso misto di Unicredit in EUR

Un'altra obbligazione su cui è stata posta l'enfasi sull'alto rendimento pari al 7,25% è la nuova obbligazione a tasso misto di Unicredit.

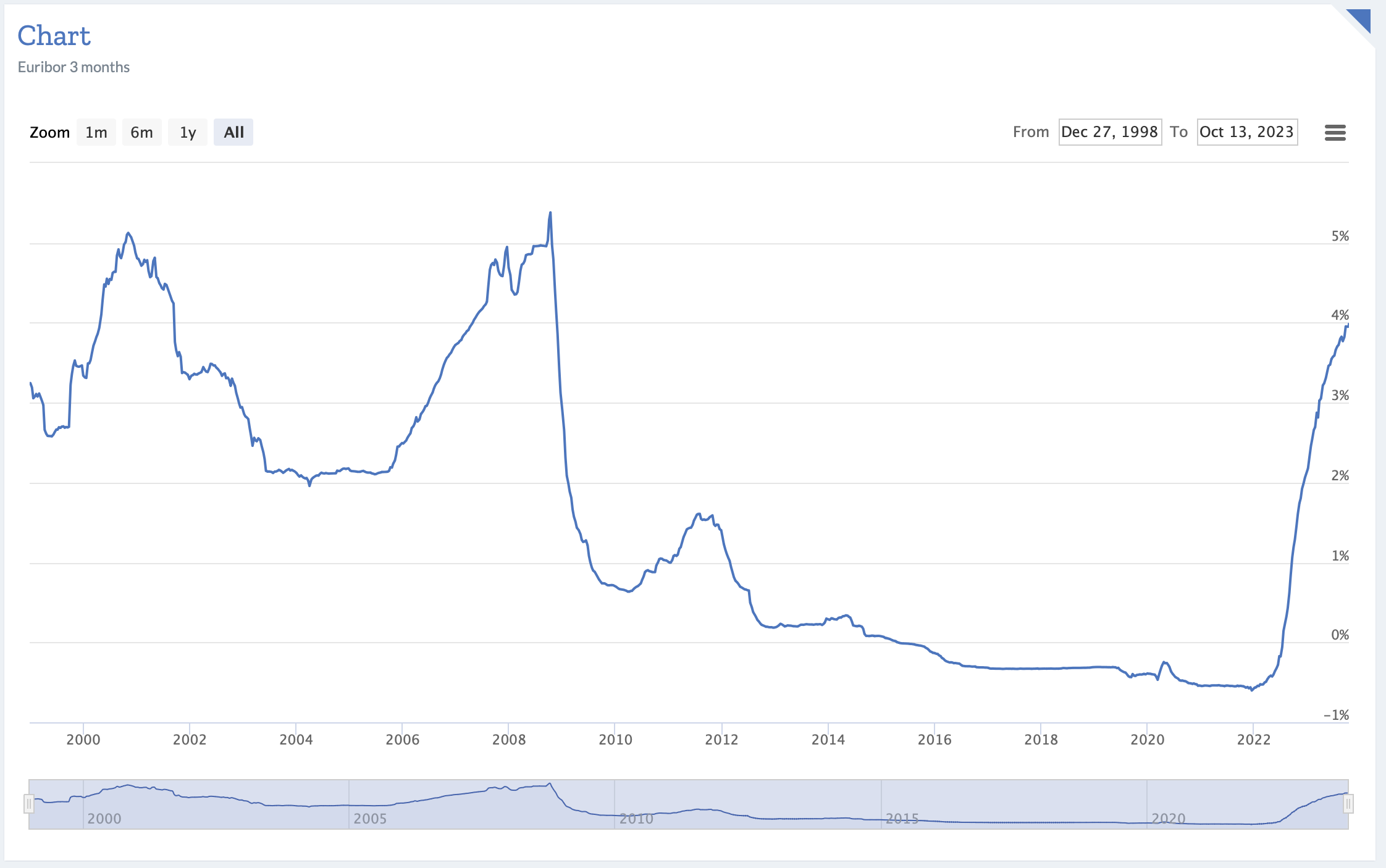

Mediamente un'obbligazione di Unicredit con scadenza comparabile (2030-2035) plain vanilla rende (IRR) circa il 4,6%-4,7% annuo. Tra le emissioni recenti accessibili ai retail ad esempio c'è la IT0005545287 a tasso fisso al 3,7% che scade a maggio 2028, si compra sui 97,5% (compreso il rateo) e ha un rendimento (IRR) pari a circa il 4,39%.L'obbligazione pubblicizzata (IT0005567273) scade ad ottobre 2033 e paga cedole trimestrali con tasso fisso al 7,25% per 3 anni e poi un tasso variabile pari all' Euribor a 3 mesi (da 0% al 7,25% annuo) per i restanti 7 anni. Dunque se, come si prevede, venissero tagliati i tassi, il rendimento dal 4 al 10 anno potrebbe essere anche nullo (più realisticamente intorno al 2,6% secondo anche le più recenti previsioni degli analisti). Dunque se ipotizziamo che dal 4 anno in poi l'Euribor a 3 mesi sia pari al 2,6% e si fermi, avremmo cedole del 7,25% per 3 anni e del 2,6% per i restanti 7 anni per un totale di flusso cedolare del 39,95% in 10 anni. Fondamentalmente il nostro rendimento (TIR) nello scenario più probabile è pari al 3,98%, contro il 4,39% dell'obbligazione precedente, quasi un mezzo punto di differenza ogni anno.Se l'Euribor a 3 mesi scendesse al 2% dopo il 3 anno, il TIR sarebbe del 3,5%, se andasse a zero il TIR sarebbe del 2,2%! Al contrario se l'Euribor a 3 mesi rimanesse al 3,99% ossia al suo valore attuale, il TIR dell'obbligazione sarebbe pari al 5%. Già questo è uno scenario improbabile ma in ogni caso mi chiedo perchè comprare un'obbligazione che rende al massimo il 5% di Unicredit se un'obbligazione callable di Goldman o Barclays, quindi con rischio emittente inferiore rispetto ad Unicredit SpA, rende nettamente di più (specialmente la Barclays XS2593767697 con rendimento pagato a scadenza del 7% annuo).Da notare che il rendimento (TIR) al 7,25% su questa obbligazione si otterrebbe solo se l'Euribor a 3 mesi salisse dal valore attuale di circa il 3,99% al 7,25%, valore MAI raggiunto. Quindi pensare di avere una possibilità di ricevere il 7,25% è assolutamente irrealistico.Per dare una prospettiva, come vediamo dal grafico di seguito, oggi l'Euribor a 3 mesi è storicamente alto ed è previsto in ribasso molto velocemente nei prossimi mesi dagli analisti.Quindi anche in questo caso studiare le diverse alternative ci avrebbe evitato di comprare un'obbligazione poco interessante.

L'unica obbligazione con rendimento al 7% è la XS2593767697 di Barclays

Per il momento l'unica obbligazione bancaria accessibile a retail con rendimento al 7% (tra gli emittenti con rischio contenuto) è la Barclays

XS2593767697. Si tratta di un'obbligazione callable con scadenza 15 anni che paga il rendimento FISSO al 7% annuo. Il rendimento viene pagato in un'unica soluzione, a scadenza o alla data di richiamo. Il richiamo è possibile fin dal primo anno. Si acquista a 98,6 euro (con il rateo a 99,12 circa). Il TIR è del 5% circa. In media i bond Barclays con scadenza simile ai valori attuali rendono il 4,11% quindi l'obbligazione è molto competitiva in termini di rendimento.Aggiungo, dato che mi è stato chiesto più volte nelle ultime settimane, che ritengo che il XS2593767697 di Barclays sia più interessante del XS2567573899 di Goldman nonostante il prezzo sia più a sconto perchè:

ha un rendimento maggiore: TIR del 5% contro 4,9%;

ha un rischio emittente inferiore (mostrato anche a livello di rating);

ha un rendimento nettamente più alto di bond comparabili: i bond Barclays con scadenza simile rendono circa il 4,11%, i bond Goldman circa il 4,7% (in EUR).

Personalmente ho entrambi i bond in portafoglio ma ho sovrappesato il XS2593767697 proprio perchè lo ritengo più interessante per i motivi visti sopra. Avevamo analizzato entrambe le obbligazioni (e tutte le altre obbligazioni di questa tipologia presenti sul mercato) approfonditamente in questo webinar e nel canale telegram "Obiettivo Resilienza".

Che cosa abbiamo imparato oggi

In Finanza non esistono pasti gratis e se si vuole investire nei prodotti finanziari con migliore connubio rischio-rendimento bisogna investire tempo a ricercarli e analizzarli. Nel 2023 non possiamo investire sulla base di una pubblicità senza analizzare approfonditamente il prodotto.Nelle prossime settimane vi fornirò sempre maggiori spunti su come valutare le obbligazioni e come evitare di commettere errori che ci costerebbero cari in termini di rendimento in un momento estremamente favorevole per questa asset class. Vi aspetto al prossimo webinar in diretta live il 20 ottobre!