Inflazione USA di settembre supporta tassi Fed "higher for longer"

12 ottobre 2023

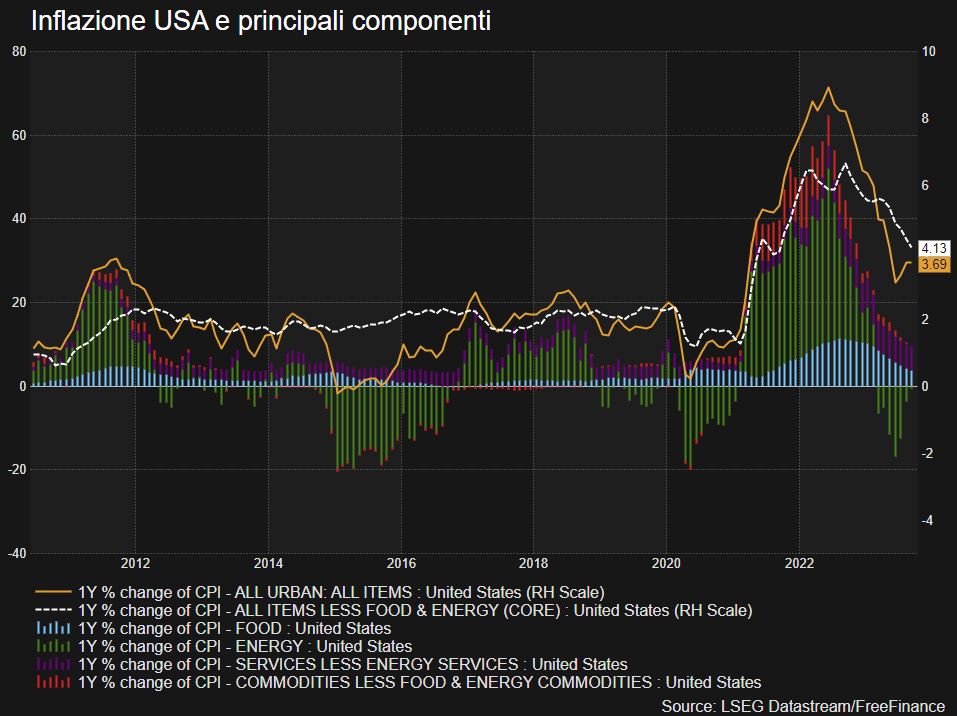

A settembre, l’inflazione USA si è attestata al 3,7%, leggermente oltre le stime Reuters al 3,6% ed in linea con il precedente. La rilevazione core ha invece rispettato le attese segnando il 4,1% a/a, sotto il 4,3% di agosto. Guardando ai singoli componenti, i prezzi del cibo sono cresciuti dello 0,2% su base mensile, quelli dell’energia dello 0,4%, quello dei servizi di trasporto dello 0,7%. Il Bureau of Labor Statistics ha evidenziato che il maggiore contributo dell’aumento mensile (responsabile di oltre metà dell’aumento) deriva dai costi delle abitazioni (shelter) che sono cresciuti dello 0,6% m/m.

A scendere sono stati i prezzi dei veicoli usati (-2,5% m/m) e dell’abbigliamento (-0,8% m/m). Anche il dato di settembre dimostra quanto l’inflazione sia appiccicosa e quanto sia difficile riportarla al target. La rilevazione è in linea con tassi higher for longer, specie se a ciò si aggiunge il fatto che le richieste di sussidi di disoccupazione dell’ultima settimana si siano attestati a 209mila unità (attese Reuters a 210mila unità), rimanendo intorno ai minimi di inizio anno e mostrando la forza del mercato del lavoro.

A scendere sono stati i prezzi dei veicoli usati (-2,5% m/m) e dell’abbigliamento (-0,8% m/m). Anche il dato di settembre dimostra quanto l’inflazione sia appiccicosa e quanto sia difficile riportarla al target. La rilevazione è in linea con tassi higher for longer, specie se a ciò si aggiunge il fatto che le richieste di sussidi di disoccupazione dell’ultima settimana si siano attestati a 209mila unità (attese Reuters a 210mila unità), rimanendo intorno ai minimi di inizio anno e mostrando la forza del mercato del lavoro.

A scendere sono stati i prezzi dei veicoli usati (-2,5% m/m) e dell’abbigliamento (-0,8% m/m). Anche il dato di settembre dimostra quanto l’inflazione sia appiccicosa e quanto sia difficile riportarla al target. La rilevazione è in linea con tassi higher for longer, specie se a ciò si aggiunge il fatto che le richieste di sussidi di disoccupazione dell’ultima settimana si siano attestati a 209mila unità (attese Reuters a 210mila unità), rimanendo intorno ai minimi di inizio anno e mostrando la forza del mercato del lavoro.

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Kazaks, Holzmann, Vujcic e Stournaras (BCE) su politica monetaria

- Martins Kazaks, Presidente della Banca centrale lettone, ha detto che la BCE dovrebbe iniziare a discutere la fine anticipata del PEPP, valutando anche di alzare il coefficiente di riserva obbligatoria per le banche commerciali. In ogni caso, le modifiche al programma di acquisto dovrebbero essere graduali e programmate. Per Kazaks, l’aumento dei rendimenti in Italia non è preoccupante ed è un riflesso dell’aumento del deficit. Sul fronte del costo del denaro, l’esponente del board dell’Eurotower ha dichiarato che ora il focus dovrebbe essere sulla durata dei rialzi e non sul loro rialzo. Tuttavia, non andrebbero chiuse le porte ad un ulteriore aumento.

- Robert Holzmann, Presidente della Banca centrale austriaca, ha detto che la BCE dovrebbe considerare l’opzione di pagare interessi solo sul 90% dei depositi degli istituti di credito presso la Banca centrale (passando quindi dall’attuale 1% al 10%). In questo modo, verrebbe incentivato un uso “più produttivo” della liquidità, che a sua volta verrebbe ridotta più velocemente. Per Holzmann non si può escludere che l’Eurotower non riesca a recuperare le perdite di bilancio prima della prossima crisi, sottolineando anche che probabilmente i programmi futuri saranno più piccoli di quelli attuali. Parlando di tassi, l’esponente del board della BCE ha dichiarato che nessuna mossa è esclusa e potrebbero dunque esserci altri rialzi del costo del denaro se le pressioni inflazionistiche si rivelassero più forti. Successivamente, ha detto che sarà difficile tornare all’obiettivo di inflazione al 2% senza una recessione più forte del previsto per via di vari fattori tra cui il mercato del lavoro e il cambiamento climatico.

- Gabriel Makhlouf, Presidente della Banca centrale irlandese, ha detto che la BCE monitorerà gli spread dei rendimenti dei titoli di Stato italiani rispetto a quelli degli altri Paesi europei, sottolineando come vi siano gli strumenti per contenere eventuali problemi. Per Makhlouf, la situazione sui mercati obbligazionari si stabilizzerà, mentre in termini di politica monetaria l’esponente del board dell’Eurotower non esclude altri rialzi a dicembre.

- Boris Vujcic, Presidente della Banca centrale croata, ritiene che sia ancora troppo presto per dichiarare vittoria sull’inflazione, con i dati della primavera 2024 che porteranno maggiore chiarezza sui salari fornendo un quadro migliore.

- Yannis Stournaras, Presidente della Banca centrale greca, ha detto che la BCE non dovrebbe interrompere anticipatamente gli acquisti di obbligazioni in un contesto ricco di rischi geopolitici. Stournaras è contrario anche all’aumento del coefficiente di riserva per le banche e ha avvertito delle conseguenze stagflazionistiche di un eventuale prolungamento della guerra in Medio Oriente. Per quanto riguarda l’Italia, l’esponente del board della BCE non vede particolari rischi.

Dichiarazioni Bostic e Collins (Fed) su tassi

- Raphael Bostic, Presidente della Fed di Atlanta, ha detto che non c’è bisogno di altri rialzi dei tassi a meno che non si verifichi una ripartenza dei prezzi. Per Bostic, la politica monetaria è sufficientemente restrittiva.

- Susan Collins, Presidente della Fed di Boston, ha detto che i rialzi dei tassi non hanno ancora manifestato i loro pieni effetti nell’economia. Per Collins inoltre, non c’è motivo di cambiare il target di inflazione dall’attuale 2%.

I produttori di batterie per EV cinesi cercano un modo per evitare un'esclusione dagli USA

Secondo il Wall Street Journal, le società cinesi che producono batterie stanno stringendo accordi con i partner free-trade degli USA come Corea del Sud e Marocco per aggirare le regole che tentano di escluderle dal mercato. Nel 2023 queste aziende hanno creato 9 joint venture dal valore e hanno effettuato investimenti di oltre 4,5 miliardi di dollari in Corea del Sud, mentre in Marocco sono stati fatti almeno quattro annunci per la costruzione di impianti di produzione di batterie. Da considerare che più del 70% della riserva di fosfato mondiale (fondamentale per la costruzione dei “motori” dei veicoli elettrici). L’obiettivo sarebbe quello di rifornire le società statunitensi che beneficiano degli incentivi dell’Inflation Reduction Act, previsti per le imprese che si riforniscono da materiali all’interno del Paese o dai partner di libero scambio. Tramite questi benefit verrebbe infatti compensato circa un decimo del costo di un veicolo elettrico. Nei prossimi due anni, la nuova legge escluderà i contenuti delle batterie e i materiali critici dalle “entità estere di preoccupazione”, che dovrebbe ridurre la presenza della Cina nella catena di forniture statunitense dei veicoli elettrici. Questo escamotage non è privo di rischi, in quanto i regolatori USA non hanno definito quanto deve essere ampio il coinvolgimento cinese in tali entità. Vi è quindi il rischio che alla fine anche queste joint venture siano escluse dagli incentivi. Come abbiamo evidenziato in questo post (undefined/1149), per il momento non è pensabile (almeno senza costi elevati) che gli Stati Uniti riescano a diventare indipendenti dalla Cina sul fronte dei veicoli elettrici, visto che Pechino controlla gran parte della catena di valore globale.

Dichiarazioni Centeno (BCE) su politica monetaria

Mario Centeno, Presidente della Banca centrale portoghese, ha detto a Bloomberg TV di essere fiducioso che l’attuale livello dei tassi di interesse darà un contributo sostanziale al raggiungimento del target di inflazione al 2%. Per Centeno inoltre, è importante assicurarsi di non inasprire troppo la politica monetaria, rimanendo dipendenti dai dati.

Dichiarazioni Wunsch e Villeroy su PEPP e soft landing

- Pierre Wunsch, Presidente della Banca centrale del Belgio, ha detto che si dovrebbe iniziare a discutere la conclusione anticipata dei reinvestimenti nell’ambito del PEPP. Le discussioni poi non dovrebbero essere impattate dall’aumento dei rendimenti in Italia. Wunsch ritiene inoltre che l’Eurotower non dovrà più alzare i tassi se l’inflazione continuerà ad allinearsi alle previsioni.

- Francois Villeroy de Galhau, Presidente della Bank of France, ha detto che la BCE dovrebbe mirare ad un soft landing per l’economia dell’Eurozona fino a che è fiduciosa che l’inflazione scenderà verso il target. Villeroy ha messo in evidenza che i rischi di fare troppo e quelli di fare troppo poco si equivalgono e che i tassi andrebbero mantenuti alti per tutto il tempo necessario.

Verbali BCE della riunione di settembre

Dai verbali dell’ultima riunione della BCE è emerso che gli esponenti del board sono stati divisi nella decisione di alzare ancora i tassi di 25 punti base. Dalle minutes si legge che la decisione di fare una pausa la prima volta che ci sono divisioni all’interno del Consiglio poteva essere vista come un segno di indebolimento mentre l’inflazione rimaneva oltre il 5%. Inoltre, un mancato rialzo avrebbe potuto indicare una maggiore preoccupazione in merito all’economia e ad una recessione rispetto ai prezzi. È stato anche osservato che le varie simulazioni mostrano che un tasso sui depositi tra il 3,75% e il 4% poteva essere in grado di riportare l’inflazione al target se mantenuto abbastanza a lungo. I verbali mostrano come l’aver mantenuto ancorate le aspettative sui prezzi al consumo è stato considerato come un traguardo raggiunto.

Dichiarazioni di Vasle su politica fiscale e riduzione del bilancio

Bostjan Vasle, Presidente della Banca centrale slovena, ha detto che una delle principali sfide della Banca centrale è la mancanza di uno strumento comune di politica fiscale. Per Vasle, ciò aiuterebbe i Paesi a reagire insieme agli shock. In dichiarazioni successive, ha affermato che nonostante il calo dei bond italiani la BCE dovrebbe valutare tutte le opzioni disponibile sull’accelerazione del Quantitative Tightening. Vasle ha detto di preferire la vendita di bond nell’ambito dell’APP e non la fine anticipata dei reinvestimenti del PEPP. L’esponente del board della BCE ha anche dichiarato che la politica fiscale non ha seguito il restringimento di quella monetaria, rimanendo espansiva per il quarto anno consecutivo. Per Vasle, la situazione sulle prospettive di inflazione rimane incerta anche per il 2024.

Moody's: per le società con rating junk USA aumenta il rischio di default

Tra il 2024 e il 2028, per le aziende con rating speculativo ci sarà un muro di debito in scadenza da 1.870 miliardi di dollari, oltre il 27% in più rispetto agli 1.470 miliardi del periodo 2023-2027 previsti lo scorso anno. Gli analisti di Moody’s ritengono che questo incremento arriva in un momento di debolezza delle condizioni creditizie e macroeconomiche. Ciò aumenta il rischio di rifinanziamento e di insolvenza delle società. Il picco di default dovrebbe arrivare a gennaio 2024, con il 5,6%, mentre ad agosto la percentuale scenderà al 4,6%. Per quanto concerne le aziende con rating B2 (ossia sotto i primi 5 notch del Non-Investment Grade della scala Moody’s) dovranno affrontare a scadenze per 206 miliardi di dollari tra il 2024 e il 2025. Nel periodo 2024-2028 si sale a 1.100 miliardi. Delle aziende B2-B3, molte delle quali in mano al private equity, hanno faticato a rifinanziare il debito e ad emetterlo tra fine 2022 e nel 2023. Ciò potrebbe portare tali società a richiedere prestiti al mercato del debito privato, spesso a tassi elevati, aumentando di conseguenza il rischio di default. Infine, le società con rating da Caa in giù faticheranno a rifinanziare le scadenze a un tasso sostenibile.

Le azioni sotto la lente

- Goldman Sachs ha alzato il target su Coinbase da 51 a 55 dollari. Bank of America lo ha tagliato da 63 a 60 dollari

- Mizuho ha tagliato il target su Beyond Meat da “neutral” ad “underperform”, portando il target price da 12 a 5 dollari. Il motivo della decisione è da ricercare nelle pressioni macroeconomiche e alla mancanza di innovazioni disruptive per i prodotti, che presentano dei rischi al ribasso sulle vendite fino al 2024. A pesare sulla crescita sarebbe anche “l’ambiguità dei consumatori sui benefici per la salute dei prodotti a carne vegetale”. Inoltre, i maggiori reinvestimenti per invertire il peggioramento delle percezioni dei consumatori sono in contraddizione con l’obiettivo aziendale di raggiungere un free cash flow positivo.

- Amazon ha comunicato che i clienti statunitensi hanno comprato oltre 25 milioni di oggetti con spedizione nello stesso giorno o in quello successivo nella prima giornata dei Prime Deal Days (una volta conosciuto come Prime Day).

Trimestrale Delta Air Lines

- Ricavi: 14,553 miliardi di dollari contro 14,556 attesi (dati Refinitiv)

- EPS: 2,03 dollari contro 1,95 previsti (dati Refinitiv)

- EBITDA: 2,557 miliardi di dollari su 2,484 miliardi previsti (dati Refinitiv)

- I ricavi dei viaggi internazionali sono cresciuti del 35%, mentre quelli domestici del 6% (su base annuale)

- Le spese operative sono state di 13,5 miliardi di dollari, il 16% in più su base annuale

- Gli aerei hanno viaggiato con un load factor dell’88%, sopra di un punto percentuale rispetto all’anno prima. Inoltre, è stato osservato un incremento della domanda per i posti premium.

- Per il 4° trimestre 2023, il gruppo si aspetta ricavi in crescita tra il 9% e il 12% a/a, a 13,4-13,8 miliardi di dollari, EOS tra 1,05 e 1,3 dollari.

- Per l’intero 2023, le attese sono per un fatturato in aumento del 20% a/a e di EPS tra 6 e 6,25 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO