Inflazione USA: quali attese per il dato di ottobre?

10 novembre 2023

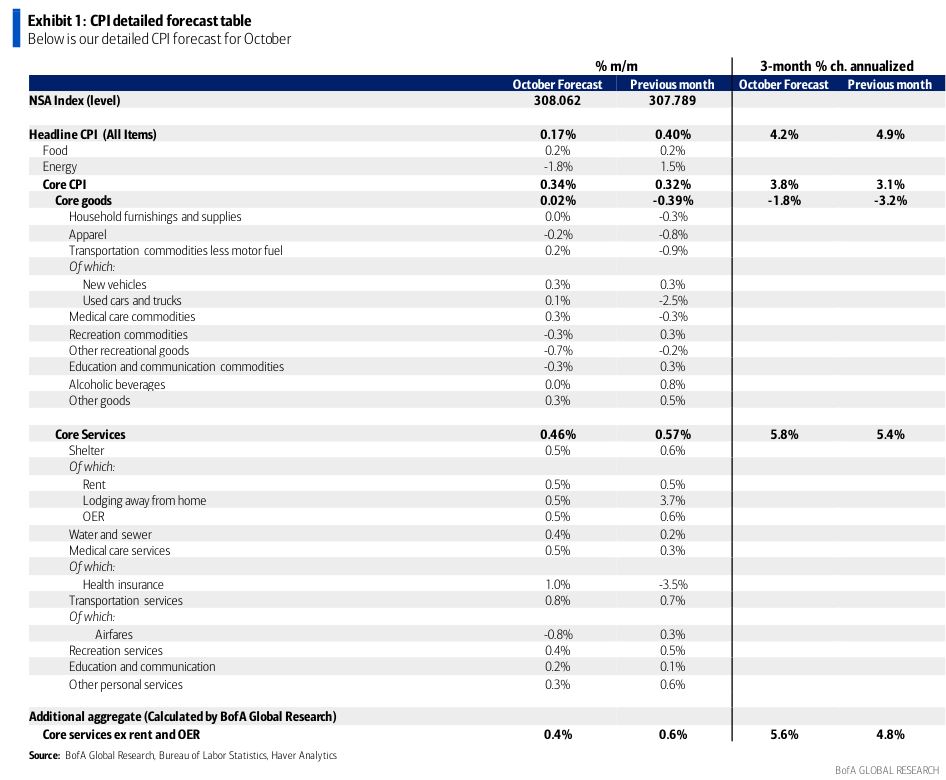

La prossima sarà la settimana dedicata all’inflazione USA. Il 14 novembre infatti verrà pubblicata la misurazione di ottobre, uno dei pilastri che comporrà la base per la prossima decisione di politica monetaria della Fed. Gli analisti di Bank of America vedono una misurazione headline in crescita dello 0,17% m/m e del 3,4% a/a, in contrazione rispetto al 3,7% precedente. Per quello che riguarda il dato core, ossia quello depurato dagli elementi più volatili, è atteso un +0,34% m/m e un 4,2% su base annuale. Per questa rilevazione si tratterebbe del primo aumento da marzo.

Andando in profondità nell’analizzare le attese, BofA vede un calo dell’1,8% dei prezzi dell’energia, guidato prevalentemente alla flessione di quelli del gas naturale. I prezzi del cibo sono invece visti in linea con il trend allo 0,2% m/m.

Fonte: ricerca Bank of America

Per quanto riguarda l’inflazione core, gli esperti si attendono una persistenza delle dinamiche recenti e un traino fornito dai servizi core (visti a +0,4% m/m). Per ottobre le aspettative sono per un +0,5% dell’inflazione degli Owners’ Equivalent Rent e per una moderazione dei prezzi dei servizi (esclusi affitti e OER) dallo 0,6% di settembre allo 0,4%. È da segnalare che il Bureau of Labor Statistics incorporerà i dati sugli utili trattenuti, utilizzati per stimare l’inflazione delle assicurazioni sanitarie. Ciò aumenterà la frequenza di aggiornamento delle stime con nuovi dati (da 1 a 2 volte l’anno) e livellerà i dati sottostanti. Bank of America ritiene che ciò porterà l’inflazione delle assicurazioni sanitarie all’1% m/m, contro un calo del 3,5% a settembre. Il peso sarà di circa 3 punti base per l’indice dei prezzi al consumo core.

I prezzi dei beni core dovrebbero aver terminato la discesa degli ultimi 4 mesi. Ciò potrebbe essere dovuto anche all’aumento dei prezzi delle auto usate (stime allo 0,1% per ottobre), il quale è atteso proseguire a novembre e dicembre. Tuttavia questo fenomeno potrebbe essere temporaneo visto il calo dei prezzi all’ingrosso in ottobre. Le auto nuove dovrebbero vedere invece un incremento dei prezzi dello 0,3% m/m, il quale contribuirò a compensare il calo previsto per altre categorie di beni.

Quali implicazioni per la Fed? Gli analisti di Bank of America ritengono che se le loro previsioni fossero corrette, la Federal Reserve manterrà le porte aperte ad un rialzo dei tassi a dicembre.

Fonte: ricerca Bank of America

Fonte: ricerca Bank of America

Per quanto riguarda l’inflazione core, gli esperti si attendono una persistenza delle dinamiche recenti e un traino fornito dai servizi core (visti a +0,4% m/m). Per ottobre le aspettative sono per un +0,5% dell’inflazione degli Owners’ Equivalent Rent e per una moderazione dei prezzi dei servizi (esclusi affitti e OER) dallo 0,6% di settembre allo 0,4%. È da segnalare che il Bureau of Labor Statistics incorporerà i dati sugli utili trattenuti, utilizzati per stimare l’inflazione delle assicurazioni sanitarie. Ciò aumenterà la frequenza di aggiornamento delle stime con nuovi dati (da 1 a 2 volte l’anno) e livellerà i dati sottostanti. Bank of America ritiene che ciò porterà l’inflazione delle assicurazioni sanitarie all’1% m/m, contro un calo del 3,5% a settembre. Il peso sarà di circa 3 punti base per l’indice dei prezzi al consumo core.

I prezzi dei beni core dovrebbero aver terminato la discesa degli ultimi 4 mesi. Ciò potrebbe essere dovuto anche all’aumento dei prezzi delle auto usate (stime allo 0,1% per ottobre), il quale è atteso proseguire a novembre e dicembre. Tuttavia questo fenomeno potrebbe essere temporaneo visto il calo dei prezzi all’ingrosso in ottobre. Le auto nuove dovrebbero vedere invece un incremento dei prezzi dello 0,3% m/m, il quale contribuirò a compensare il calo previsto per altre categorie di beni.

Quali implicazioni per la Fed? Gli analisti di Bank of America ritengono che se le loro previsioni fossero corrette, la Federal Reserve manterrà le porte aperte ad un rialzo dei tassi a dicembre.

Fonte: ricerca Bank of America

Fonte: ricerca Bank of America

Per quanto riguarda l’inflazione core, gli esperti si attendono una persistenza delle dinamiche recenti e un traino fornito dai servizi core (visti a +0,4% m/m). Per ottobre le aspettative sono per un +0,5% dell’inflazione degli Owners’ Equivalent Rent e per una moderazione dei prezzi dei servizi (esclusi affitti e OER) dallo 0,6% di settembre allo 0,4%. È da segnalare che il Bureau of Labor Statistics incorporerà i dati sugli utili trattenuti, utilizzati per stimare l’inflazione delle assicurazioni sanitarie. Ciò aumenterà la frequenza di aggiornamento delle stime con nuovi dati (da 1 a 2 volte l’anno) e livellerà i dati sottostanti. Bank of America ritiene che ciò porterà l’inflazione delle assicurazioni sanitarie all’1% m/m, contro un calo del 3,5% a settembre. Il peso sarà di circa 3 punti base per l’indice dei prezzi al consumo core.

I prezzi dei beni core dovrebbero aver terminato la discesa degli ultimi 4 mesi. Ciò potrebbe essere dovuto anche all’aumento dei prezzi delle auto usate (stime allo 0,1% per ottobre), il quale è atteso proseguire a novembre e dicembre. Tuttavia questo fenomeno potrebbe essere temporaneo visto il calo dei prezzi all’ingrosso in ottobre. Le auto nuove dovrebbero vedere invece un incremento dei prezzi dello 0,3% m/m, il quale contribuirò a compensare il calo previsto per altre categorie di beni.

Quali implicazioni per la Fed? Gli analisti di Bank of America ritengono che se le loro previsioni fossero corrette, la Federal Reserve manterrà le porte aperte ad un rialzo dei tassi a dicembre.

Fonte: ricerca Bank of America

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Powell e Paese (Fed) su possibili nuovi aumenti dei tassi

- Jerome Powell, Presidente della Fed, ha detto che se si rivelasse necessario la Banca centrale alzerebbe ancora i tassi di interesse, anche se continuerà a muoversi con cautela per evitare il rischio di un eccessivo irrigidimento o di una politica ancora troppo poco aggressiva. Powell ha dichiarato di non essere sicuro che il costo del denaro sia abbastanza alto da riportare l’inflazione al target del 2%. Inoltre, ha ribadito che una crescita economica più forte possa giustificare un ulteriore inasprimento e che i benefici sul fronte dell’offerta che hanno contribuito a rallentare l’inflazione potrebbero essere esauriti. Su questo tema, il Governatore della Federal Reserve ha evidenziato che in futuro una maggiore quota di progressi nell’abbassamento dei prezzi potrebbe dover derivare da una politica monetaria restrittiva che limiti la domanda aggregata.

- Kathleen O’Neill Paese, Presidente ad interim della Fed di St. Louis, ha detto che se i progressi dell’inflazione dovessero rallentare, la Banca centrale dovrebbe essere pronta ad alzare ancora i tassi. Tuttavia, ha anche dichiarato che ci si può permettere di attendere ulteriori dati prima di giungere alla conclusione che sia necessario un ulteriore inasprimento. Paese è favorevole ad una pausa, visto l’irrigidimento delle condizioni finanziarie e creditizie degli ultimi mesi può contribuire a far scendere l’indice dei prezzi al consumo. Infine, è stato ribadito che ci si aspetta che i tassi elevati rimangano in vigore per un po’ di tempo.

Dichiarazioni Lagarde su inflazione

Christine Lagarde, Presidente della BCE, ha ribadito il fatto che se fossero mantenuti abbastanza a lungo, i tassi attuali potrebbero riportare l’inflazione nel medio termine al 2%. Per la Governatrice dell’Eurotower comunque, ci saranno dei rialzi dei prezzi nei prossimi mesi in quanto gli effetti base verranno persi a gennaio e febbraio.

Quanto è rischioso il mercato del credito privato?

Dopo la crisi finanziaria del 2008 e ancor più dopo la crisi bancaria di quest’anno, è aumentato il ricorso delle società al credito privato, detenuto dai fondi privati. Il Wall Street Journal mette in luce uno studio di S&P Global Ratings su circa 400 miliardi di dollari di debito sui mercati privati di circa 2.000 mutuatari. Con queste rilevazioni, sono stati eseguiti degli stress test per capire come si comporterebbero queste aziende in diversi scenari economici. Innanzitutto, lo studio ha preso in considerazione le aziende di medie dimensioni con debiti raggruppati in Collateralized Loan Obligation. Per S&P, il campione rappresenta una parte considerevole del mercato di credito privato. I risultati mostrano che se i tassi restassero più alti per più tempo o più alti per sempre, molte delle aziende analizzate si troverebbero in difficoltà. Il 46% di queste aziende genererebbe un cash flow operativo positivo nello scenario di stress più leggero che prevede un calo del 10% degli utili e un incremento dei tassi di 50 punti base. S&P ha inoltre provveduto ad abbassare il punteggio su diverse stime di credito, tagliando da inizio anno a fine agosto i punteggi di 87 società in territorio CCC. Queste società presentano spesso una struttura di capitale insostenibile in assenza di un contesto favorevole. C’è anche da dire che attualmente le società del campione hanno una liquidità mediana di circa 2,5 volte il cash e le altre attività disponibili per coprire i loro bisogni, incluso il debito in scadenza. Inoltre, il vero e proprio “muro” da superare è nel 2026 con scadenze per 100 miliardi di dollari (60 miliardi nel 2025 a 30 nel 2024). Fonte: Wall Street Journal

Dichiarazioni Bostic (Fed) su politica monetaria

Raphael Bostic, Presidente della Fed di Atlanta, ha detto che l’istituto centrale potrà tornare al target di inflazione del 2% senza che sia necessario alzare ancora i tassi. Questo processo richiederà “qualche tempo”. Bostic ha notato che la spesa dei consumatori sta mostrando segnali di rallentamento e che il mercato del lavoro si sta allentando con le pressioni sui salari in diminuzione e con un maggiore equilibrio evidenziato dai contatti con le imprese.

USA: aspettative dei consumatori sull'inflazione di lungo periodo ai massimi dal 2011

Secondo gli ultimi dati di novembre (preliminari) elaborati dall’Università del Michigan, le aspettative di inflazione dei consumatori nel lungo periodo sono salite ai massimi dal 2011. Nel dettaglio, i consumatori si aspettano che nei prossimi 5-10 anni l’indice dei prezzi al consumo crescerà ad un tasso annuale del 3,2%, oltre il 3% di ottobre. In questo quadro, l’indice di sentiment è sceso da 63,8 a 60,4 punti, sotto le attese degli analisti censiti da Reuters a 63,7 punti.

Le azioni sotto la lente

- HSBC ha alzato il target su Banco BPM e UniCredit rispettivamente da 5,8 e 29,3 euro a 6 e 30 euro

- Berenberg ha aumentato l’obiettivo su ENI da 16,5 a 17,5 euro

- Mizuho ha alzato il target su Coinbase da 27 a 31 dollari

Le trimestrali di giornata

Trimestrale CAPRI HOLDINGS

- Ricavi: 1,291 miliardi di dollari, stime a 1,339 miliardi (dati Refinitiv)

- EPS: 1,13 dollari, attese a 1,52 dollari (dati Refinitiv)

- EBIT: 157 milioni di dollari contro 213,08 milioni previsti (dati Refinitiv)

- I ricavi di Versace si sono attestati a 280 milioni di euro (-9,1% a/a), quelli di Jimmy Choo a 132 milioni (-7% a/a), quelli di Michael Kors a 879 milioni (-8,6% a/a)

- John D. Idol, AD del gruppo, ha detto che i risultati sotto le aspettative sono dovuti a fattori macroeconomici e a sfide legate all’implementazione dell’e-commerce. Con particolare riferimento alle Americhe, la domanda di beni di lusso è diminuita.

- Nel 2024 Tapestry dovrebbe completare l’acquisizione di Capri. Per questo motivo non è stata rilasciata la guidance

Risultati a sei mesi RICHEMONT

- Ricavi: 10,221 miliardi di euro, stime a 10,289 miliardi (dati Refinitiv)

- EPS: 3,52 euro, attese a 3,66 (dati Refinitiv)

- Margine lordo: 68,22% contro previsioni a 68,79% (dati Refinitiv)

- EBITDA: 3,347 miliardi di euro, consensus a 3,543 miliardi (dati Refinitiv)

- A livello geografico, il contributo principale ai risultati è arrivato dall’Asia Pacifico (42% di tutte le vendite). Inoltre, è stata registrata una crescita dei ricavi legati al turismo, che compongono ora circa un quarto del fatturato totale. Questo incremento è stato fornito dalla ripresa dei consumi cinesi fuori dalla Cina continentale

- La società ha notato crescenti venti contrari in merito all’ambiente macroeconomico e politico, oltre ai movimenti dei tassi di cambio

Trimestrale ALLIANZ

- Ricavi: 36,517 miliardi di euro, in aumento del 4,5% su base annuale

- EPS: 5,22 euro, stime a 6,21 euro (dati Refinitiv)

- EBIT: 3,468 miliardi di euro, attese a 3,38 euro (dati Refinitiv)

- I profitti operativi hanno registrato una flessione del 14,6%, penalizzati dai 7,3 punti percentuali che hanno pesato sul combined ratio del segmento property-casualty per le catastrofi naturali

- La società ha evidenziato che sta per completare il buyback da 1,5 miliardi di euro

- Il ratio Solvency II si è attestato al 212% alla fine del trimestre (208%

- Il gruppo ha aumentato la guidance sui profitti operativi del 2023 a 14,2 miliardi di euro (+/- 1 miliardo)

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO