Investire nel 2022: cambio di paradigma e cambio di strategie

24 gennaio 2022

Il 2022 è un anno che già nei primi mesi ci ha abituato a grandi sorprese. Tanta volatilità, tanti dati economico-finanziari, tante view contrastanti ma soprattutto tanta incertezza sul futuro. Il Nasdaq segna il suo peggior mese dal 2008, un -13%.

I titoli growth che negli ultimi anni avevano sostenuto le performance positive di tanti portafogli si trovano in forte difficoltà e gli investitori si orientano sui titoli value. La preferenza è perfettamente coerente con la situazione inflazionistica. C'è una veloce rotazione settoriale: molti settori stanno alternando periodi fortemente positivi a periodi fortemente negativi, senza un chiaro trend, rendendo più difficile investire con logiche di diversificazione settoriale.

Da inizio anno tutti i principali indici sono in territorio negativo, gli USA sicuramente soffrono di più rispetto agli indici europei: S&P500 -8.3%, DJIA -6.34%, EUROSTOXX50 -2.36%, DAX -2.6%, FTSE MIB -2.4%, CAC 40 -2%.

Considerando che la maggior parte degli investitori è "Long", l'anno non è iniziato bene. E' diventato più complesso operare in un'ottica di investimento di medio-lungo periodo con un connubio rischio-rendimento più contenuto perchè ci sono più variabili in gioco, sempre più difficili da prevedere.

Molti investitori sono spaventati, c'è chi prevede il crollo più grande degli ultimi anni e chi invece continua ad acquistare. L'emotività sicuramente non aiuta in questo momento di mercato e ritengo che la sfida più grande che dovrà affrontare ogni investitore nel 2022 sia proprio capire se la decisione di investimento che sta prendendo è una decisione razionale o emotiva.

Abbiamo diverse sfide da combattere nel 2022: mercato azionario sopravvalutato con forte volatilità, crescente inflazione e politiche macroeconomiche delle banche centrali, aumento dei tassi di interesse, nonché dobbiamo scontrarci con diverse variabili che avranno un impatto nel medio-lungo periodo:

- Problemi climatici: eventi catastrofici estremi;

- Tensioni geopolitiche - rischio di aumento di volatilità;

- Transizione energetica;

- Accelerazione nello sviluppo tecnologico;

- Inasprimento della pandemia con ulteriore crisi sanitaria;

- e molte altre.

In questo contesto diventa molto difficile realizzare performance positive per un investitore retail, le informazioni da processare e leggere con occhio critico saranno molte, i professionisti di FreeFinance saranno al vostro fianco e vi invito a segnalare articoli e analisi che possano essere utili per investire anche all'interno del gruppo Facebook di FreeFinance.

Perchè e dove investire nel 2022? Ha senso investire in azioni?

Nella lettera di gennaio 2022 agli investitori Ray Dalio scrive: "Penso che si dovrebbe ridurre al minimo il possesso di liquidità e obbligazioni in dollari, euro e yen e mettere i fondi in un portafoglio altamente diversificato di asset, azioni e altri asset a copertura dell'inflazione, specialmente in paesi con finanze sane e popolazioni ben istruite e civili. [...] Naturalmente ci saranno correzioni durante i prossimi anni - per esempio, durante le strette delle banche centrali. Ma non vedo nessun intervallo di tempo in cui il governo permetterà che i rendimenti della liquidità siano migliori di quelli di un portafoglio ben diversificato orientato al livello di rischio con cui ci si sente a proprio agio, perché ciò causerebbe problemi terribili".

In altre parole, secondo Dalio non è possibile che le banche centrali permettano di trovarsi in uno scenario in cui un portafoglio ben diversificato renda meno rispetto alla liquidità. Questo è un dato importante perchè ci fa capire che investire (piuttosto che mettere i soldi sotto il materasso) ha una sua logica.

La maggior parte dei guru e delle banche d'affari concorda su due punti: (i) i bond sono l'asset class perdente del 2022; (ii) i real asset potrebbero essere l'asset class vincente del 2022. Ma l'azionario?

L'inflazione ha dato il via ad un cambio di paradigma, facendo tornare in auge tutte le azioni della old economy, le value stock, che producono cash flow stabili e sono in una fase di maturità. In particolare il "metodo Buffet" indica che le azioni che beneficeranno maggiormente dalla crescita dell'inflazione hanno due caratteristiche: (i) capacità di incrementare il prezzo senza avere una perdita significativa di quota di mercato o di volumi di vendita e (ii) scalabilità del business - ossia capacità di incrementare le proprie entrate senza dover aumentare gli investimenti e i costi di produzione. Un top pick di Buffet è ad esempio Apple, una società in grado di aumentare i prezzi senza avere una perdita nei volumi di vendita con un business scalabile.

La maggior parte degli asset manager è orientata sui titoli value ma non mancano i gestori che puntano ai titoli growth. In particolare questi ultimi, una voce fuori dal coro, ritengono che se le banche centrali riuscissero nell'intento di ridurre l'inflazione i titoli value diventerebbero meno attraenti, per questo potrebbero essere un buon investimento di breve periodo, mentre le growth potrebbero essere un buon investimento nel lungo periodo.

Non sappiamo chi avrà ragione nel lungo periodo ma, indipendentemente dalla tipologia di azioni che si inserirà in portafoglio, è di importanza fondamentale la diversificazione, in questo momento più che mai: esporsi troppo ad alcuni settori o paesi rappresenta un rischio enorme per il proprio portafoglio e potrebbe portare a gravi conseguenze. Le azioni che oggi performano bene domani potrebbero performare male, con l'attuale (e prospettico) livello di volatilità è sufficiente una piccola notizia negativa per portare un portafoglio non ben diversificato in forte perdita. Per noi italiani questo discorso vale ancora di più dato che spesso pecchiamo sulla diversificazione azionaria a livello geografico preferendo le azioni italiane a quelle d'oltreoceano. Quindi DIVERSIFICARE è la parola d'ordine del 2022. Proprio nell'ottica della diversificazione, diventa molto importante il "cherry picking" ossia la scelta delle azioni con le migliori prospettive, che presentano un vantaggio competitivo nel settore di riferimento. Studiare l'azione, le sue prospettive future ma soprattutto maturare una view in un determinato orizzonte temporale è necessario per investire consapevolmente.

Detto questo, venerdì (così come in molte giornate di quest'anno) abbiamo visto un ribasso indiscriminato su quasi ogni settore e azione. Considerando il rischio di ribasso indiscriminato dei mercati azionari, ha senso investire in azioni? Non sarebbe meglio uscire dai mercati e rientrare a bufera finita?

Il costo dell'attesa

Leggendo alcuni commenti sui social media ho notato molti investitori stanno riducendo le loro esposizioni sull'azionario, anche in perdita, per paura di un crollo senza precedenti. Una scelta drastica e dettata forse dall'emotività ma che ha una sua logica: vendo oggi e riduco le perdite, ricompro quando i mercati torneranno in una fase di stabilità.

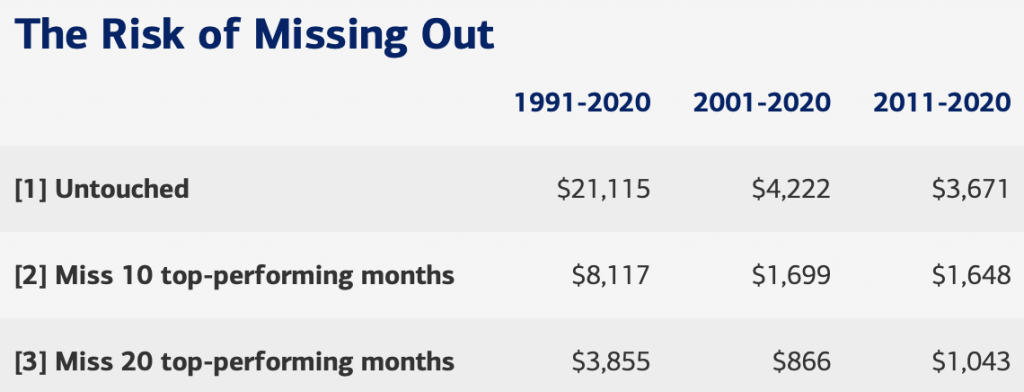

Mi è venuto in mente uno studio di Merryl Edge che spiega il costo dell'attesa dal titolo "Focus on time in the market, not market timing": se mi aspetto una discesa dei mercati la decisione che potrebbe sembrarmi più razionale è vendere e comprare quando si saranno raggiunti i minimi, tuttavia mi dovrei sempre porre la domanda "quanto perdo se la mia view non si realizza? Qual è il costo dell'attesa, ossia del tenere delle posizioni in piedi anche se è possibile un crollo dei mercati?".

Nello studio di Merryl Edge si presentava un portafoglio ipotetico in cui si investivano mille dollari sull'S&P500 in tre diverse finestre (1991-2020; 2001-2020; 2011-2020) e si illustravano 3 scenari: (i) il portafoglio non veniva toccato; (ii) il portafoglio non era a mercato nei migliori 10 mesi e (iii) il portafoglio non era a mercato nei migliori 20 mesi. Di seguito i risultati:

Risulta chiaro che per un investitore di lungo periodo togliersi dal mercato rappresenta un forte rischio: le performance di lungo periodo si riducono drasticamente se il periodo in cui non sono a mercato le performance sono positive.

Investire in Certificati

Molti investitori in azioni potrebbero valutare per il 2022 l'investimento in Certificati in ottica di una migliore gestione del rischio. Invece di uscire dall'azionario rimango investito ma con un minore rischio di perdita, rinunciando a qualche punto percentuale di guadagno (o meglio, mettendo un "cap" al guadagno).

Investire in certificati è diverso da investire in azioni per due ragioni principali, una positiva e l'altra negativa. Da un lato abbiamo una barriera di protezione, che ci permette di ottenere rendimento sulle azioni anche se queste scendono: se a scadenza la barriera non viene violata il capitale investito rimane intatto e otteniamo il rendimento previsto. Dall'altro lato, a differenza delle azioni, abbiamo una scadenza: se l'azione registra una performance fortemente negativa e viola la barriera deve recuperare entro la scadenza, altrimenti sono in perdita (perdo quanto l'azione ma non ottengo i dividendi).

In questo contesto, come investitore in Certificati, ho dovuto rivedere alcuni concetti e alcune strategie che mi hanno fatto guadagnare lo scorso anno ma che oggi sono di difficile applicazione.

Quando effettuare uno switch?

Nel 2020 lo switch poteva essere effettuato poco prima che venisse violata la barriera, con i livelli del tempo di volatilità il prezzo di un prodotto in sofferenza dipendeva soprattutto dalla performance del sottostante (la volatilità non variava molto nelle diverse giornate di negoziazione e non c'erano forti movimenti di mercato e situazioni di stress). In tal caso il prezzo prima e dopo violazione della barriera aveva una differenza importante e lo switch aiutava nell'ottica di gestione del rischio.

In altre parole, nel 2020 le azioni che hanno performato peggio sono scese pian piano e questo permetteva di poter programmare nel tempo gli switch, oggi, al contrario, con gli attuali mercati volatili, gli switch sono di più difficile applicazione e ci sono più parametri da considerare. Potenzialmente qualsiasi azione è in grado di registrare un -10% o -20% in una giornata di negoziazione, tali magari da violare la barriera o mandarci molto vicino. Bisogna quindi valutare:

(i) il costo di switch (incluso lo spread) - come "rule of thumb", se il costo di switch supera quello un premio trimestrale è costoso e va valutato attentamente;

(ii) tempo mancante a scadenza - in alcuni casi se il tempo è sufficiente, potrebbe non essere necessario uno switch - bisogna valutarne costi e benefici;

(iii) alternative a disposizione - switchare su un basket con più sottostanti o di emittenti con un peggior market making potrebbe portare più rischi che benefici;

(ii) l'orizzonte di investimento - se ho un Certificato inserito nella parte core del portafoglio (allocazione strategica) con un'ottica da cassettista e la stock si avvicina alla barriera e a quel prezzo saremmo disposti a comprare l'azione, valutiamo lo switch, se è troppo costoso potremmo tenere la posizione in portafoglio se manca tempo sufficiente a scadenza.

Lo switch poco costoso è il miglior metodo per ridurre il rischio senza intaccare troppo il rendimento. C'è solo uno scenario in cui lo switch (anche poco costoso) si rivela una scelta di investimento non efficace: se l'azione dopo la discesa risale - in tal caso il prodotto più rischioso si apprezza di più di quello meno rischioso e perdiamo il momento di risalita. Si tratta proprio del "costo di attesa" di cui sopra. Per questo in un periodo stressato di mercato potrebbero essere necessari troppi switch e troppi switch non sono una strategia efficiente a livello di rischio-rendimento.

Il concetto di resilienza

Qual è il certificato che nel 2022 manterrà meglio il suo valore? Probabilmente nessuno.

I Certificati con sottostanti ad alta volatilità avranno movimenti repentini e molto accentuati e non saranno adatti a tutti. Saranno sicuramente quelli con rendimenti più elevati nel medio lungo periodo ma anche quelli che più faranno soffrire nel breve.

I Certificati con sottostanti difensivi manterranno il prezzo solo se i sottostanti non crollano infatti avendo un premio contenuto sono quelli più a rischio di crollo di prezzo. I classici effetti difensivi purtroppo non passeranno la prova della resilienza. Approfondiremo questo tema giovedì in un webinar straordinario. Per iscriverti, clicca qui.

Azioni value vs azioni growth

Se è vero che ha senso focalizzarsi sui titoli value per le azioni, dove si può costruire un basket diversificato di azioni e beneficiare del flusso dei dividendi, sui certificati dobbiamo prestare più attenzione nella scelta dei titoli. I titoli value più gettonati sono generalmente titoli con scarsa volatilità e quindi con rendimenti contenuti.

Non tutte le stock value si apprezzeranno e il rischio è quello di acquistare un prodotto con rendimento basso, che quindi offre un guadagno limitato, rischiando il capitale in caso di forte discesa di una delle azioni del basket. Putroppo le stock value, stabili, con bassa volatilità, offrono rendimenti bassi e la perdita potrebbe essere dietro l'angolo se uno dei sottostanti dovesse presentare qualche problema.

Pertanto è importante anche qui il "cherry picking" ossia scegliere sapientemente il basket sul quale investire, analizzando ogni azione del basket. Le azioni che oggi sono molto sopra strike potrebbero essere i worst of di domani. Le barriere meno protettive nei prossimi mesi non reggeranno quindi trovare su strutture protettive con sottostanti non volatili ci porta ad acquistare strumenti con scarso rendimento che come abbiamo visto non sono il massimo in ottica di mantenimento del prezzo. Per questa ragione sui titoli value potrebbero valutarsi basket multisettoriali, che richiedono però una più attiva gestione del portafoglio. Presenteremo diversi esempi nel webinar di giovedì, per iscriverti clicca qui.

Prossimi appuntamenti

Vi ricordo i prossimi appuntamenti di FreeFinance:

- Oggi, 24 gennaio ore 18-20, primo appuntamento del "Corso di formazione sulla finanza per neofiti", con Francesca Fossatelli e Alessandro Pavan;

- Giovedì 27 gennaio ore 18-19 webinar straordinario "Gestire la sensibilità di un portafoglio in Certificati", con Francesca Fossatelli e Alessandro Pavan in cui si approfondiranno i temi trattati in questo articolo;

- Lunedì 31 gennaio ore 18-19 tornano le Private Room con Francesca Fossatelli.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO