La volatilità implicita e il VIX

15 giugno 2021

In alcune discussioni sul gruppo Facebook si è parlato di rischiosità dei sottostanti e di dove ricavare la volatilità di alcune azioni o indici. Partiamo guardando i diversi termini utilizzati:

- volatilità realizzata/storica

- volatilità implicita

Volatilità realizzata

È una misura dei movimenti di un azione/indice nel passato. Possiamo averne un’idea guardando i movimenti dell’azione su un grafico oppure calcolarla partendo dai prezzi storici, esistono infine siti che forniscono questo dato come Teleborsa oppure alcuni intermediari.

Volatilità Implicita

Nell’ottimo intervento di Francesca Fossatelli e Giovanni Picone si è parlato di volatilità come componente del prezzo dell’opzione. È la volatilità implicita. Possiamo considerarla il prezzo della volatilità sul mercato. È un dato più difficile da recuperare perché, come detto nel webinar esistono diversi valori di volatilità implicita.

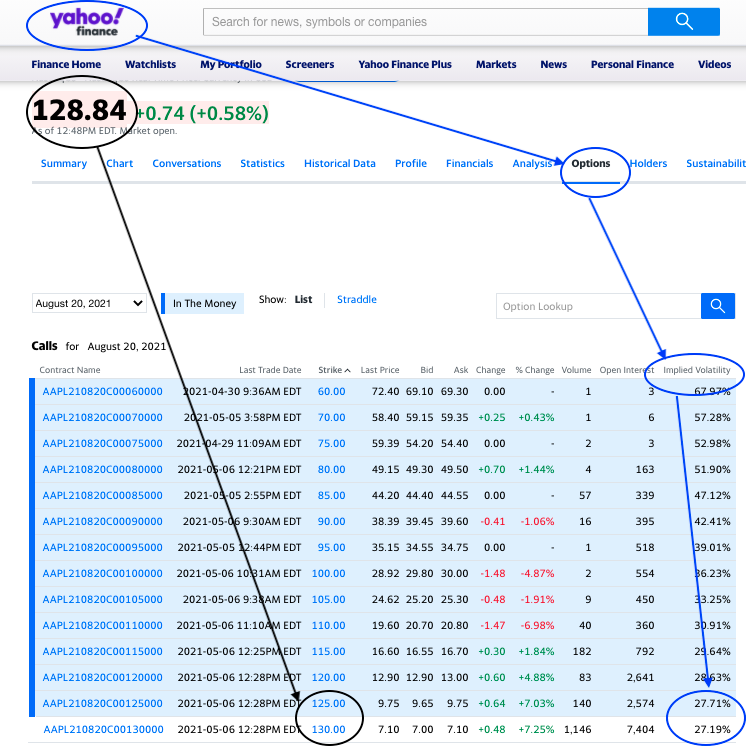

Solo per averne un’idea possiamo osservare la schermata che indica la volatilità implicita calcolata da Yahoo, dove le varie opzioni presentano valori diversi. Se si vogliono fare dei confronti tra la volatilità implicita di azioni diverse si possono considerare le opzioni con strike price vicino al prezzo corrente e di uguale scadenza.

Il VIX

Il VIX è una misura della volatilità implicita a 30 giorni nelle opzioni sullo S&P 500. Praticamente è un indice calcolato prendendo il costo delle put e delle call con 30 giorni alla scadenza e trasformandolo in un numero. Si parla di un livello VIX inferiore a 12 come basso, un livello superiore a 20 come alto e un livello intermedio come normale.

Esistono ETF che permettono una esposizione al VIX, come ad esempio il Lyxor S&P 500 VIX Futures Enhanced Roll (LVO: LU0832435464), ma l’esposizione attraverso i futures porta lo strumento a deprezzarsi sensibilmente nel tempo.

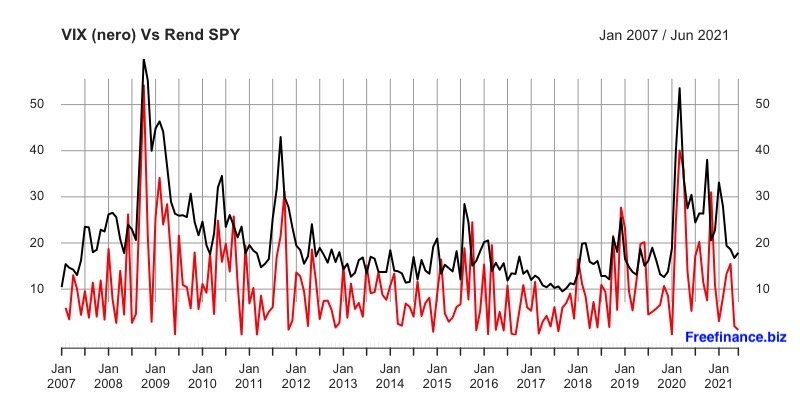

Esistono altri indici costruiti come il VIX, ad esempio il VSTOXX sull’Euro STOXX 50 o il CBOE/CME FX Euro Volatility sull’EUR/USD. Questi strumenti permettono di avere rapidamente un’idea del livello di volatilità stimata dal mercato. Generalmente non si ha a disposizione un indice sulla volatilità implicita di un determinato indice/azione. Possiamo però sempre usare la volatilità storica come punto di partenza. Per esempio, nel grafico ho tracciato l’andamento del VIX insieme ai rendimenti (in valore assoluto e riscalati) dell’S&P 500. Il risultato sono due grafici non identici (anche perché il VIX non va a 0) ma che comunque possono dare un‘idea di come sia il rapporto tra volatilità implicita e realizzata.

Stagionalità della volatilità

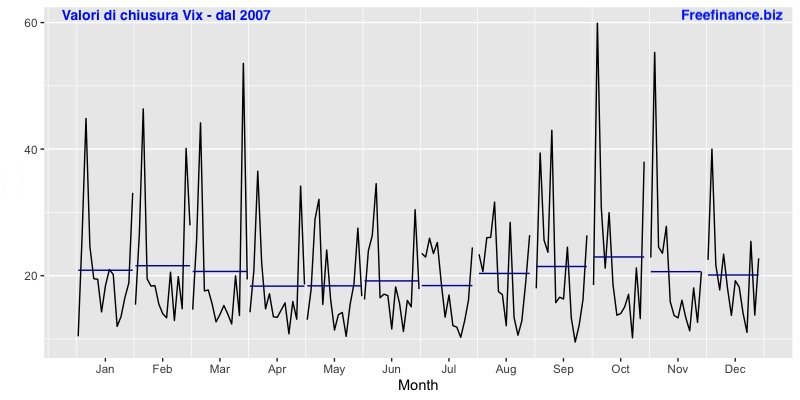

Allego infine un grafico dell’andamento della volatilità nei diversi mesi dell’anno dal 2007. La linea blu è il valore medio e vediamo come nei mesi di aprile/luglio sia sotto 20 mentre da agosto a ottobre sia in crescita. Potrebbero essere questi (statisticamente) mesi buoni per cavalcare la volatilità.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO