Market mover: l'agenda economica dal 30 ottobre al 3 novembre, focus su Fed, inflazione EU e mercato del lavoro USA

29 ottobre 2023

Oltre a numerose trimestrali sia statunitensi che dell’Eurozona, la settimana che sta per iniziare vedrà l’agenda economica particolarmente piena. In particolare, i market mover da monitorare con più attenzione sono relativi all’inflazione dell’Eurozona di ottobre, al mercato del lavoro USA e alla riunione della Fed. Da segnalare che fino al 5 novembre, quando arriverà l’ora solare anche negli Stati Uniti, i dati USA saranno anticipati di un’ora rispetto al solito. Ecco i principali eventi da tenere sott’occhio:

Lunedì 30 ottobre

- Le attenzioni degli investitori saranno catalizzate in particolar modo dalla mattina e dal primo pomeriggio. Nel dettaglio alle 11:00 verrà pubblicato il dato relativo alla fiducia dei consumatori dell’Eurozona (finale): gli analisti censiti da Reuters non si aspettano variazioni rispetto ai -17,9 punti della misurazione flash. Alle 14:00 è invece attesa la rilevazione sull’inflazione tedesca di ottobre (preliminare). Le stime sono per un dato armonizzato al 3,6% a/a, in netto calo rispetto al 4,3% di settembre.

Martedì 31 ottobre

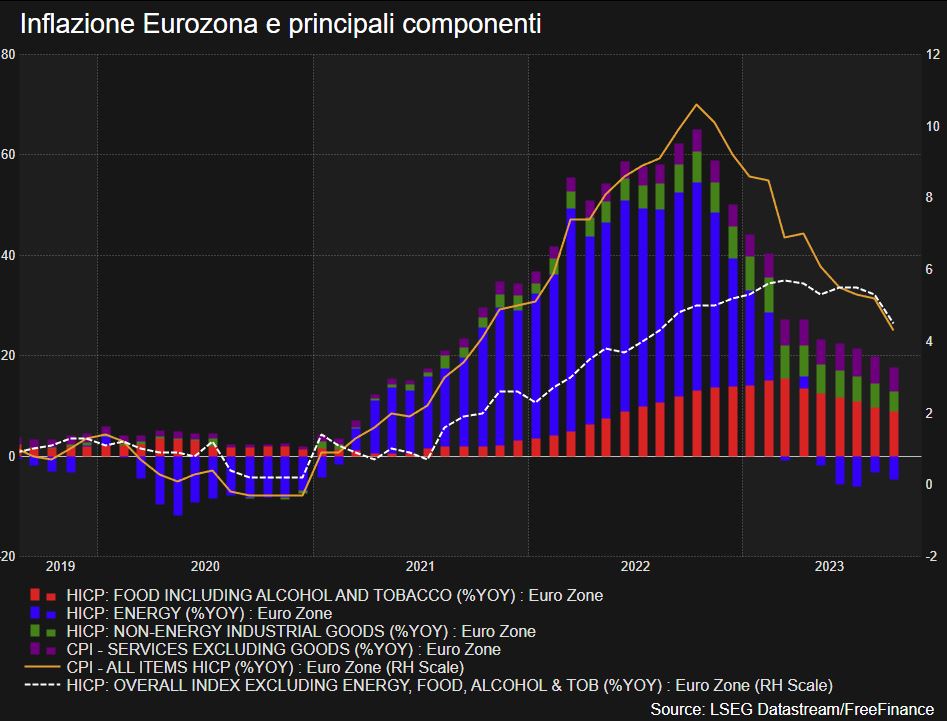

- Il focus della giornata riguarderà l’Eurozona con il PIL del 3° trimestre 2023 e l’inflazione di ottobre (entrambi preliminari). Per il primo dato le attese sono al 0,2%, in calo rispetto al precedente 0,5% a/a. La seconda misurazione dovrebbe invece essere pari al 3,4%, sotto il 4,3% di settembre. La rilevazione core è invece attesa al 4,2% anche in questo caso al di sotto nei confronti del 4,5% del mese prima.

- In USA, verranno rilasciate le rilevazioni sulla fiducia dei consumatori di ottobre e sull’indice Case/Shiller sui prezzi delle case di agosto.

Mercoledì 1° novembre

- Le attenzioni saranno rivolte agli USA, specie per quello che riguarda i dati sull’occupazione ADP di ottobre (attese 150mila contro le precedenti 89mila unità), l’indice ISM manifatturiero di ottobre, visto stabile a 49 punti e le aperture di lavori JOLTS (stime a 9,2 milioni su precedenti 9,61 milioni).

- In serata poi verrà il turno della riunione della Fed. Le attese Refinitiv sono per tassi fermi all’intervallo 5,25-5,50% e, come per la BCE, dovrebbe essere un meeting di transizione in attesa di dicembre.

Giovedì 2 novembre

- Oggi il focus sarà sulla riunione della BoE, che dovrebbe lasciare i tassi fermi al 5,25%

- Nel corso della giornata verranno pubblicati i dati sulle richieste di sussidi di disoccupazione (viste a 217mila unità sulle precedenti 210mila) e sugli ordini di fabbrica di settembre (stime all’1,9% sull’1,2% su base mensile).

Venerdì 3 novembre

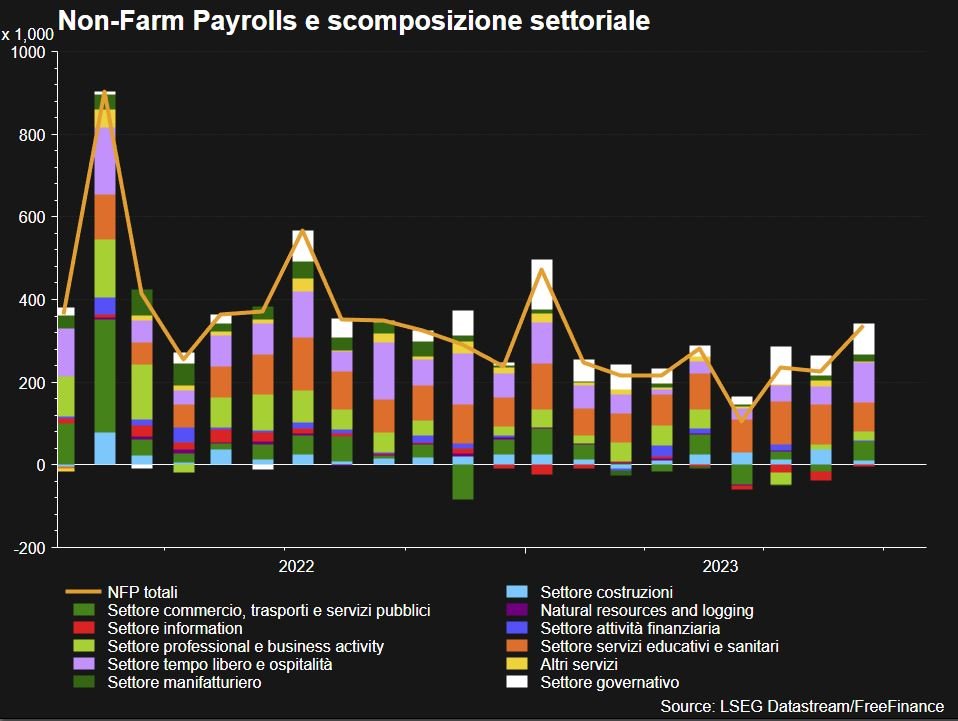

- Le attenzioni saranno sul mercato del lavoro USA di ottobre. In particolare, i Non-Farm Payrolls sono visti a 172mila unità, sotto le precedenti 336mila unità. Il tasso di disoccupazione è visto stabile al 3,8%, mentre il salario orario medio allo 0,3% su base mensile (0,2% a settembre).

- Alle 15:00 verranno pubblicate le rilevazioni sull’indice ISM non manifatturiero, visto a 53 punti.

- Lunedì 30 ottobre è atteso un discorso di Enria e de Guindos per la BCE;

- Martedì 31 ottobre dovrebbe parlare de Guindos della BCE;

- Mercoledì 1° novembre alle 19:30 parlerà Powell dopo la due giorni del meeting della Fed;

- Giovedì 2 novembre sono attese delle dichiarazioni di Schnabel e Lane della BCE;

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO