Market mover: l'agenda economica dal 9 al 13 ottobre, inflazione USA, trimestrali e verbali Fed sotto i riflettori

08 ottobre 2023

Dopo una settimana particolarmente densa sul fronte dei market mover, quella appena iniziata sarà un’ottava caratterizzata soprattutto dall’inflazione statunitense di settembre. Con il 13 ottobre e la pubblicazione dei conti del 3° trimestre di JP Morgan, Citigroup e Wells Fargo. Vediamo i dettagli dell’agenda macroeconomica della settimana che va dal 9 al 13 ottobre:

Lunedì 9 ottobre:

- Il dato da monitorare oggi sarà quello della produzione industriale tedesca, che dovrebbe attestarsi al -0,1% su base mensile rispetto al -0,8% precedente. La rilevazione fornirà un nuovo indizio sullo stato di salute dell’economia tedesca.

Martedì 10 ottobre:

- La misurazione sulla produzione industriale verrà rilasciata anche dall’Italia. Le attese sono per uno 0% su base mensile, in miglioramento rispetto al precedente -0,7%.

Mercoledì 11 ottobre:

- Oggi il focus sarà da porre al dato finale dell’inflazione tedesca (settembre, finale), che non dovrebbe registrare variazioni rispetto al 4,3% della rilevazione armonizzata preliminare.

- Le attenzioni saranno sempre sulle dinamiche inflattive, visto che alle 14:30 negli USA saranno rilasciate le rilevazioni di settembre sull’indice dei prezzi alla produzione, che ricordiamo essere un indicatore dei prezzi pagati dai produttori per i beni di consumo e strumentali all’ingrosso. Le attese Reuters sono per un 1,6% a/a, in linea rispetto ad agosto.

- In serata, alle 20:00 la Fed pubblicherà i verbali della riunione del 19-20 settembre.

Giovedì 12 ottobre:

- Alle 8:00 verrà resa nota la rilevazione in merito al PIL inglese di agosto, che dovrebbe segnalare un incremento dello 0,5% a/a rispetto allo 0% di luglio.

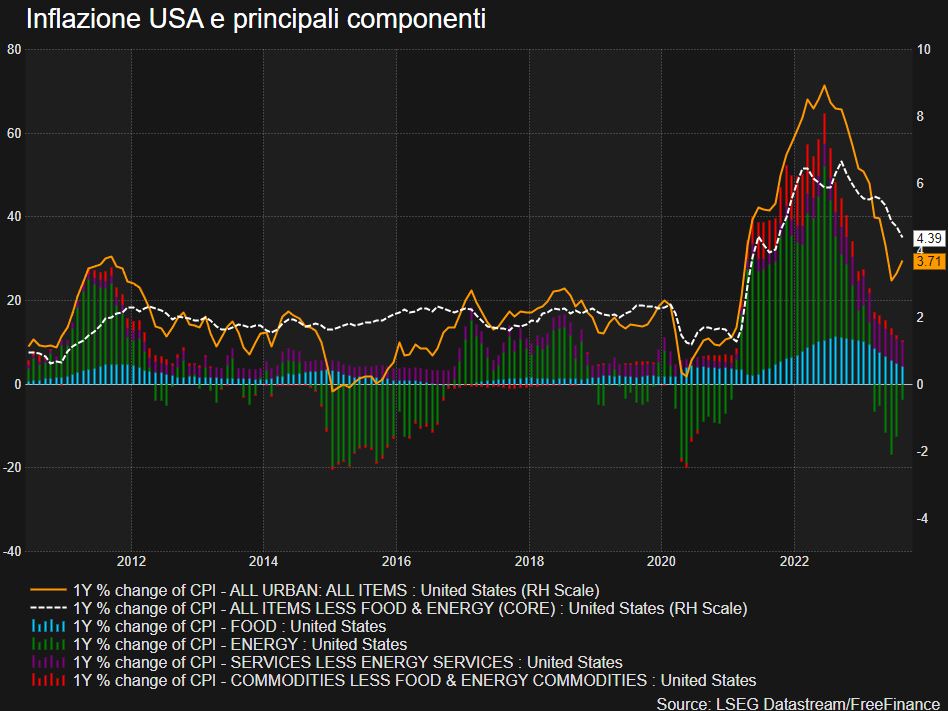

- La misurazione più importante si avrà alle 14:30, quando negli USA verrà pubblicata l’inflazione di settembre. Gli analisti censiti da Reuters si aspettano un ulteriore flessione del dato dal 3,7% al 3,6%. L’indice dei prezzi al consumo core, depurato dalle componenti più volatili, è invece atteso al 4,1% a/a, in calo sul 4,3% precedente.

- Per gli Stati Uniti da attenzionare anche le richieste di sussidi di disoccupazione dell’ultima settimana, attesi in aumento da 207 a 210mila unità.

- Nel corso della giornata la BCE rilascerà i verbali della riunione del 13-14 settembre.

Venerdì 13 ottobre:

- Il focus sarà rivolto alla Cina, dopo il recente miglioramento delle rilevazioni economiche si conosceranno i dati di settembre in merito ai prezzi alla produzione, all’inflazione, all’export e all’import. Refinitiv si aspetta variazioni su base annuale rispettivamente al -2,4%, +0,2%, -8,3% e -6%, i quali si confrontano con i precedenti -3%, +0,1%, -8,8% e -7,3%.

- Per l’Eurozona sarà pubblicata la misurazione sulla produzione industriale di agosto, attesa in flessione da -2,2% a -3,5%. Verrà reso noto anche l’indice di fiducia elaborato dall’Università del Michigan di settembre (preliminare), che dovrebbe attestarsi a 67,5 punti. L’indice rappresenta un sondaggio mensile su come i consumatori si sentono nei confronti di economia, finanza personale, condizioni di business e di acquisto.

- Lunedì sono attesi i discorsi di Centeno, de Cos, de Guindos, Enria e Knot per la BCE. Lato Fed sono attese le parole di Logan (votante) e Jefferson (votante).

- Martedì per la Fed il focus sarà rivolto alle dichiarazioni di Bostic (non votante), Waller (votante) e Kaskhkari (votante). Per la BCE parleranno Lagarde ed Enria.

- Mercoledì le attenzioni saranno rivolte alle parole di Daly (non votante), Waller (votante), Collins (non votante) e Bostic (non votante).

- Giovedì sono previste dichiarazioni di Bostic (non votante) e Collins (non votante) per la Fed, mentre per la BCE parleranno Elderson, Lagarde e Panetta.

- Venerdì dovrebbe parlare Harker della Fed (votante) e Lagarde per la BCE.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO