Nel 2024 gli USA potrebbero evitare una recessione

07 dicembre 2023

Steven Blitz di TS Lombard ritiene che nella prima metà del 2024 si assisterà ad un indebolimento dei dati macro USA seguito da una ripresa. Questo sarà possibile grazie alla grandissima quantità di liquidità che la Fed ha bloccato sugli asset di breve termine per via degli alti rendimenti reali pagati dal mercato monetario. Blitz sottolinea che nel momento in cui i tassi a breve scenderanno velocemente, la liquidità si riverserà su attività tangibili e di rischio.

L’outlook non è esente da rischi, visto che comunque possono esserci errori politici, di politica interna o eventi globali che peggiorano il quadro economico o che tornino a stimolare l’inflazione. Per evitare questo, sarà compito della Fed riuscire a tenere sotto controllo queste variabili. L’ipotesi è che comunque l’istituto centrale tenda a favorire la crescita, evitando di far sprofondare il Paese in una recessione. Per fare questo anche il Tesoro potrebbe aiutare. Alla base di un’attesa relativamente positiva per l’economia a stelle e strisce c’è l’aspettativa che i consumatori e imprese mantengano i livelli di spesa e degli investimenti stabili.

Fonte: ricerca TS Lombard

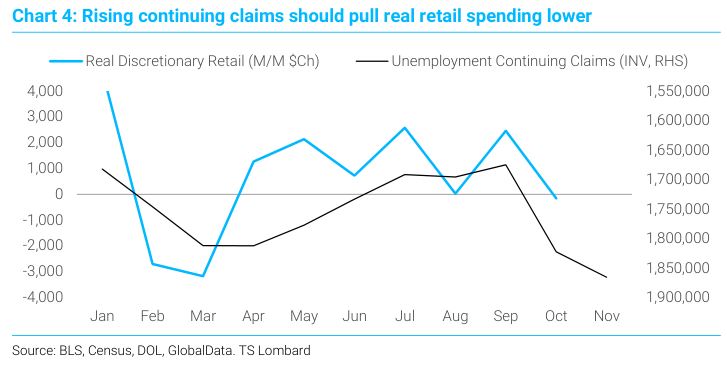

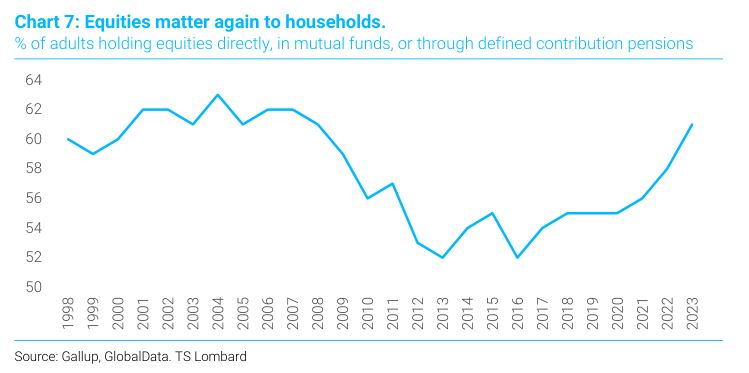

Anche a dispetto dell’aumento della disoccupazione, è ritenuto improbabile che si verifichi una forte contrazione dei consumi. È interessante anche evidenziare come il mercato azionario sia un segnale della spesa: ad oggi si ha la percentuale più alta di azioni possedute dalle famiglie da prima della crisi finanziaria globale. Il balzo dei pensionati negli ultimi anni rafforza questo legame, visto che questi non hanno un lavoro e sono più sensibili alle variazioni del mercato azionario. Quest’ultimo è ritenuto la chiave di volta per quanto grave può effettivamente essere una recessione, ma la Fed non è vista sacrificare la fiducia delle famiglie nel mercato azionario per ottenere l’obiettivo di inflazione.

Fonte: ricerca TS Lombard

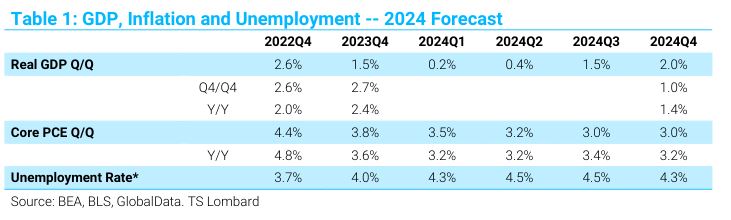

In termini numerici, le stime sono per una crescita del PIL dello 0,3% nella prima metà dell’anno. A fine 2024 il PIL reale potrebbe crescere dell’1,4% su base annuale, il PCE core potrebbe attestarsi al 3,2% a/a e il tasso di disoccupazione al 4,5% nel 2° trimestre. Questi numeri dovrebbero far proseguire le tendenze disinflazionistiche e portare ad una normalizzazione della curva dei rendimenti, con quelli a breve che scendono più velocemente di quelli a lungo. Alla base di ciò ci sarà l’opinione che la Fed resterà alla finestra nel 2024, propensa ad allentare la presa nel caso in cui le oscillazioni diventassero troppo forti o se l’inflazione tendesse al 3,5% o meno. In questo quadro, i tassi potrebbero scendere di circa 100 punti base.

Fonte: ricerca TS Lombard

L’inflazione potrebbe cambiare le carte in tavola. Fino ad oggi, la riduzione dei prezzi è stata dovuta principalmente dall’eliminazione delle distorsioni sulle catene di approvvigionamento dovute al Covid. L’inflazione sui servizi rimane ostinatamente alta. In caso di rallentamento economico, la Fed potrebbe tagliare velocemente i tassi verso il 4% e si svilupperò un profilo dei prezzi più alto (forse non prima del 2025). Nel caso in cui i rendimenti scendessero sotto un certo livello in un quadro economico positivo e l’inversione della curva si rovescia, l’inflazione potrebbe tornare al 5%.

Fonte: ricerca TS Lombard

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Villeroy (BCE): prematuro parlare ora di tagli dei tassi

Francois Villeroy de Galhau, Presidente della Bank of France, ha ribadito che i rialzi dei tassi di interesse da parte della BCE sono finiti, a meno di shock, con le precedenti decisioni che stanno svolgendo il loro ruolo contro l’inflazione. Parlando del tema dei tagli, Villeroy ha affermato che la questione potrebbe porsi l’anno prossimo, non ora. L’esponente del board dell’Eurotower ha affermato che la disinflazione è più veloce delle attese per via del rallentamento dei prezzi dell’energia e della decelerazione degli altri prezzi dovuta alla politica monetaria. A meno di sorprese dunque, è stata sottolineata la fiducia nel riportare l’indice dei prezzi al consumo al target entro il 2025. L’economia invece è in rallentamento, ma non c’è ancora una recessione.

Anche l’Algeria ribadisce che i tagli della produzione possono estendersi dopo il 1° trimestre 2024

Dopo Arabia Saudita e Russia, anche l’Algeria ha ribadito che l’OPEC+ potrebbe estendere i tagli all’offerta oltre il 1° trimestre 2024. Mohamed Arkab, Ministro dell’energia e delle miniere, ha affermato che le riduzioni mirano a riallineare il mercato con i suoi fondamentali e non a sottoporlo alle “fluttuazioni irrazionali” degli speculatori.

Cina: a novembre import ed export restano deboli

A novembre le esportazioni cinesi si sono attestate allo 0,5%, meglio delle attese al -1,1% e del precedente -6,4%. Le importazioni hanno invece registrato un -0,6%, peggio delle previsioni Reuters al 3,3% e al 3% precedente. Diversi analisti mettono in luce che queste misurazioni mostrano come l’economia del Paese possa ancora peggiorare.

USA: richieste di sussidi di disoccupazione aumentano meno delle attese nell’ultima settimana

Nell’ultima settimana, le richieste di sussidi di disoccupazione si sono attestate a 220mila unità, sotto le attese Reuters a 222mila unità e le precedenti 219mila (rivisto da 218mila). Nella settimana che si è conclusa il 25 novembre, le richieste continue hanno registrato una flessione da 1,925 milioni di unità (rivisto da 1,927 milioni) a 1,861 milioni. Il consensus era a 1,91 milioni.

Inflazione USA: i segnali per essere ottimisti e quelli per essere pessimisti

Il Wall Street Journal ha fatto un interessante approfondimento sugli elementi di ottimismo e di pessimismo per l’inflazione USA. Partendo dai primi, la premessa che il mandato della Fed punta al 2% dell’indice dei prezzi delle spese per consumi personali, con i funzionari che guardano al PCE core, al netto delle componenti più volatili come cibo ed energia. Oltre a ciò, si tiene traccia delle variazioni a tre e sei mesi, che sono quelle che stanno dando più spazio alla positività. Se infatti il PCE core si trova al 3,5% a/a, su base annualizzata a 3 mesi ci si trova al 2,4%. Un altro motivo per essere ottimisti è relativo al fatto che continueranno ad attenuarsi gli effetti dell’era pandemica sia per quanto riguarda i beni che i servizi. Oltre a ciò, con l’era del Covid molti lavoratori anziani hanno abbandonato il lavoro e sono stati sostituiti da individui più giovani ma meno esperti.

Ciò ha provocato un calo della produttività, complicando il lavoro delle aziende di soddisfare la domanda. Questo è anche uno degli elementi che ha fatto salire i salari, visto che le società si contendevano i lavoratori più qualificati. Da quel periodo però la produttività ha visto una normalizzazione. Il terzo fattore è relativo alla politica monetaria, che deve ancora mostrare tutti i suoi effetti. Inoltre, ci sono sempre più prove che il mercato del lavoro si stia raffreddando. Un ulteriore elemento riguarda il calcolo della componente abitativa del PCE (misura quanto le persone pagano per una casa), che dovrebbe diminuire visto il rallentamento della crescita degli affitti pubblicizzati.

Da tenere in conto ci sono anche degli elementi negativi, come ad esempio il fatto che il rallentamento dell’economia non sia ancora sufficiente. Questo potrebbe portare il mercato a sottovalutare quanto la Fed possa mantenere fermi i tassi: le aperture di posti di lavoro sono superiori ai livelli pre-pandemia, mentre la crescita dei salari rimane sostenuta. Per Andrew Hollenhorst di Citigroup, assumendo una produttività dell’1%, gli attuali dati di crescita dei salari sono coerenti con un’inflazione al 3%-4%. Vista la sua relazione con le retribuzioni, potrebbe essere difficile far abbassare l’inflazione dei servizi. Oltre a questo, c’è da fare attenzione alle aspettative di inflazione, che se troppo alte potrebbero spingere i lavoratori a richiedere aumenti più consistenti.

Fonte: Wall Street Journal

ETF sul prezzo del Bitcoin spot: si avvicina l’approvazione

Alcuni dirigenti di aziende attive nel settore criptovalutario hanno riferito a Reuters che i colloqui tra la SEC e gli asset manager in merito all’approvazione dell’ETF sul prezzo spot del Bitcoin hanno raggiunto il punto di discussione sui dettagli tecnici chiave. Questo potrebbe essere un segnale positivo in merito all’approvazione dei nuovi prodotti finanziari. I colloqui verterebbero su custodia, meccanismi di creazione e rimborso, oltre a informazioni sul rischio per gli investitori. Se venissero approvati, la domanda per questi prodotti potrebbe arrivare a 3 miliardi di dollari nei primi giorni secondo Reuters. Secondo i memorandum pubblicati dalla SEC, da settembre i dirigenti di BlackRock, Grayscale, Invesco e 21 Shares si sono incontrati insieme al personale del regolatore, ai dirigenti delle Borse di quotazione e i relativi avvocati. Altri dirigenti sentiti da Reuters hanno confermato che nello stesso periodo hanno avuto colloqui con la Securities and Exchange Commission. 13 società hanno presentato alla SEC richieste di quotazione di ETF sul Bitcoin e ora i regolatori hanno tempo fino al 10 gennaio per prendere una decisione sulla domanda di ARK (la prima in ordine di tempo). Alcuni analisti ritengono che è possibile che la SEC approvi più ETF contemporaneamente.

Le azioni sotto la lente

- Secondo quanto riportato su Bloomberg, NIO potrebbe procedere ad un altro taglio di posti di lavoro. Rispetto alla riduzione del 10% annunciata poche settimane fa, le indiscrezioni evidenziano che con quest’ultima operazione si potrebbe arrivare ad un ampliamento al 20%-30% della forza lavoro. I licenziamenti riguarderebbero attività non essenziali o che non generano ritorni immediati ma richiedono forti investimenti.

- TD Cowen ha alzato il target sulle azioni Amazon da 180 a 200 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO