Obbligazioni: i rendimenti più alti sono la nuova normalità?

21 gennaio 2025

Dopo un’era di tassi ultra bassi, sembra essere iniziata una nuova normalità, con livelli dei rendimenti più alti. Per Dario Perkins di TS Lombard, questo cambiamento è positivo.

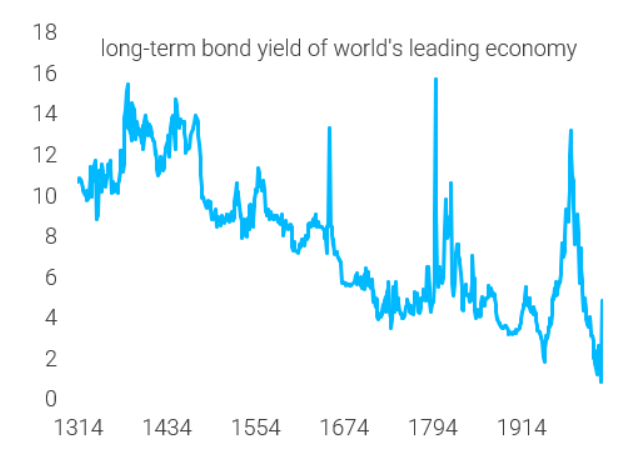

Un elemento da considerare è che nel corso del decennio che va dal 2010 al 2020, il regime non era normale. In quegli anni, si è assistito ad un’ampia disinflazione, causata da diversi fattori come la recessione, un aumento della fornitura di energia USA, tempi lunghi per il risanamento dei bilanci privati, debolezza nei flussi di nuovo credito e un’austerità prematura da parte dei Governi.

Fonte: ricerca TS Lombard

Ciò ha portato all’idea di poter compensare l’impatto della riduzione della leva finanziaria del settore privato e del consolidamento fiscale con tassi a zero e QE. Di conseguenza, i rendimenti dei bond sono scesi sotto lo 0, segnalando dei problemi.

Fonte: ricerca TS Lombard

La situazione ora appare diversa. In effetti, la ripresa post-Covid è stata veloce e gran parte delle economie opera in condizioni di piena occupazione. I bilanci del settore privato sono solidi e ci sono segnali di ripresa del credito. Inoltre non sembra esserci appetito per il consolidamento fiscale, anche a dispetto dei moltiplicatori più bassi.

Questo non significa che ci si può smettere di preoccupare dei tassi di interesse, in quanto è possibile che non sia ancora stato visto il loro pieno effetto. Tuttavia, l’era delle politiche monetarie ultra-accomodanti sembra essere finita e, anche se qualcosa dovesse cambiare, è difficile capire come ci si potrebbe trovare in un regime simile al decennio scorso.

Fonte: ricerca TS Lombard

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO