Plug Power a -72% da inizio anno: cosa è successo?

13 novembre 2023

Lo scorso 10 novembre, le azioni Plug Power hanno subito un crollo del 40,47%. A penalizzare le quotazioni, che nel 2023 stanno lasciando sul terreno più del 70%, sono stati i risultati del 3° trimestre 2023 e una serie di tagli dei rating da parte degli analisti. Oltre a questo, il margine lordo è passato dal -24% del 3° trimestre 2022 al -69%. Entrando nel dettaglio e confrontando con le stime Refinitiv, i ricavi nel periodo luglio-settembre 2023 sono stati 198,71 milioni di dollari, sotto le attese a 228,18 milioni. Gli EPS adjusted si sono attestati a -0,45 dollari, anche in questo caso inferiori al consensus di -0,31 dollari. L’EBITDA è stato pari a -253,02 milioni, con attese a -122,43 milioni. Nella lettera agli investitori, la società ha attribuito la sua performance ai “numerosi e frequenti eventi di forza maggiore”, che hanno ritardato le implementazioni e il miglioramento dei margini di servizio. Il gruppo ritiene che l’ambiente sia storicamente difficile per l’approvvigionamento di idrogeno e ha detto che la liquidità disponibile, i titoli disponibili per la vendita e le azioni non saranno sufficienti a finanziare le sue attività nei prossimi 12 mesi. Il gruppo sta quindi esplorando soluzioni per finanziarsi, tra cui l’emissione di debito societario e un programma di prestiti del Department of Energy statunitense. Bill Peterson di JP Morgan ritiene che la Plug Power possa superare i problemi di flusso di cassa, anche se il contesto operativo e quello dei mercati dei capitali è difficile. Pertanto, fino a che non verrà fatta chiarezza sul bilancio, il titolo potrebbe rimanere in un trading range.

Fonte immagine: Refinitiv

Alla pubblicazione dei risultati è seguita una pioggia di tagli al target price: TD Cowen lo ha abbassato da 23 a 15 dollari; RBC da 12 a 5 dollari con rating passato da outperform a sector perform; BTIG da 14 a 11 dollari; Canaccord Genuinity da 10 a 5 dollari; JP Morgan da 10 a 6 dollari e ha tagliato il rating da overweight a neutral; Craig Hallum da 15 a 11 dollari; BMO da 8 a 3,75 dollari; Truist Securities da 8 a 6 dollari; Susquehanna da 13 a 9 dollari; Northland Capital ha abbassato il rating a market perform; Jefferies ha tagliato il giudizio da buy a hold e il target price da 12 a 6 dollari; Wainwright ha abbassato l’obiettivo da 27 a 18 dollari.

Stando a quanto riportato su Refinitiv, il rating implicito è di CCC+. A dispetto dell’abbassamento dei vari giudizi e dei target price, dei 31 analisti censiti da Refinitiv che seguono il titolo, 4 forniscono un giudizio “strong buy”; 12 “buy” 14 “hold” e solo 1 “sell”. Il prezzo obiettivo è medio è di 12,19 dollari, ben oltre gli attuali 3,4 dollari. A dispetto di questa “positività”, si deve considerare che ad esclusione di fine 2020 quando è arrivato a valere quasi 76 dollari, il titolo non è mai riuscito ad uscire dalla tendenza ribassista e l’ultima trimestrale è conferma la debolezza strutturale dell’azienda.

Fonte immagine: Refinitiv

Alla pubblicazione dei risultati è seguita una pioggia di tagli al target price: TD Cowen lo ha abbassato da 23 a 15 dollari; RBC da 12 a 5 dollari con rating passato da outperform a sector perform; BTIG da 14 a 11 dollari; Canaccord Genuinity da 10 a 5 dollari; JP Morgan da 10 a 6 dollari e ha tagliato il rating da overweight a neutral; Craig Hallum da 15 a 11 dollari; BMO da 8 a 3,75 dollari; Truist Securities da 8 a 6 dollari; Susquehanna da 13 a 9 dollari; Northland Capital ha abbassato il rating a market perform; Jefferies ha tagliato il giudizio da buy a hold e il target price da 12 a 6 dollari; Wainwright ha abbassato l’obiettivo da 27 a 18 dollari.

Stando a quanto riportato su Refinitiv, il rating implicito è di CCC+. A dispetto dell’abbassamento dei vari giudizi e dei target price, dei 31 analisti censiti da Refinitiv che seguono il titolo, 4 forniscono un giudizio “strong buy”; 12 “buy” 14 “hold” e solo 1 “sell”. Il prezzo obiettivo è medio è di 12,19 dollari, ben oltre gli attuali 3,4 dollari. A dispetto di questa “positività”, si deve considerare che ad esclusione di fine 2020 quando è arrivato a valere quasi 76 dollari, il titolo non è mai riuscito ad uscire dalla tendenza ribassista e l’ultima trimestrale è conferma la debolezza strutturale dell’azienda.

Fonte: ricerca Gavekal Research

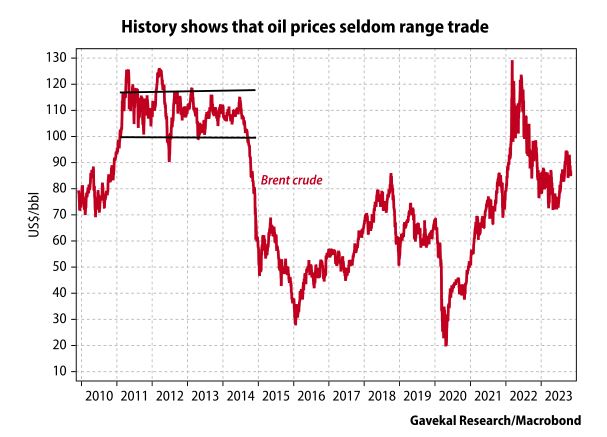

Tuttavia, una ricerca di Gavekal mette in luce la rarità di una situazione in cui le quotazioni del petrolio lateralizzano, con l’ultimo evento che risale al 2011-2014. Gli analisti mettono in luce tre driver positivi e tre negativi per cui i corsi potrebbero rompere il range menzionato prima.

Fonte: ricerca Gavekal Research

Tuttavia, una ricerca di Gavekal mette in luce la rarità di una situazione in cui le quotazioni del petrolio lateralizzano, con l’ultimo evento che risale al 2011-2014. Gli analisti mettono in luce tre driver positivi e tre negativi per cui i corsi potrebbero rompere il range menzionato prima.

Fonte: ricerca Gavekal Research

In generale comunque, lo scenario base resta quello di un trading range, elemento che rende gli analisti di Gavekal positivi sui titoli energetici in un contesto di fine del ciclo di rialzo dei tassi e di conseguente debolezza del dollaro USA, crescita delle materie prime e boom dei mercati emergenti.

Fonte: ricerca Gavekal Research

Fonte: ricerca Gavekal Research

In generale comunque, lo scenario base resta quello di un trading range, elemento che rende gli analisti di Gavekal positivi sui titoli energetici in un contesto di fine del ciclo di rialzo dei tassi e di conseguente debolezza del dollaro USA, crescita delle materie prime e boom dei mercati emergenti.

Fonte: ricerca Gavekal Research

Fonte immagine: Refinitiv

Alla pubblicazione dei risultati è seguita una pioggia di tagli al target price: TD Cowen lo ha abbassato da 23 a 15 dollari; RBC da 12 a 5 dollari con rating passato da outperform a sector perform; BTIG da 14 a 11 dollari; Canaccord Genuinity da 10 a 5 dollari; JP Morgan da 10 a 6 dollari e ha tagliato il rating da overweight a neutral; Craig Hallum da 15 a 11 dollari; BMO da 8 a 3,75 dollari; Truist Securities da 8 a 6 dollari; Susquehanna da 13 a 9 dollari; Northland Capital ha abbassato il rating a market perform; Jefferies ha tagliato il giudizio da buy a hold e il target price da 12 a 6 dollari; Wainwright ha abbassato l’obiettivo da 27 a 18 dollari.

Stando a quanto riportato su Refinitiv, il rating implicito è di CCC+. A dispetto dell’abbassamento dei vari giudizi e dei target price, dei 31 analisti censiti da Refinitiv che seguono il titolo, 4 forniscono un giudizio “strong buy”; 12 “buy” 14 “hold” e solo 1 “sell”. Il prezzo obiettivo è medio è di 12,19 dollari, ben oltre gli attuali 3,4 dollari. A dispetto di questa “positività”, si deve considerare che ad esclusione di fine 2020 quando è arrivato a valere quasi 76 dollari, il titolo non è mai riuscito ad uscire dalla tendenza ribassista e l’ultima trimestrale è conferma la debolezza strutturale dell’azienda.

3 driver positivi e 3 negativi per i prezzi del petrolio

I prezzi del petrolio potrebbero iniziare ad aggirarsi in un range che va dai 79 ai 100 dollari al barile. Se come avevamo detto in altre occasioni un prezzo della materia prima troppo alto potrebbe innescare una flessione della domanda, gli Stati Uniti potrebbero sfruttare la discesa sotto i 79 dollari per rimpinguare le riserve strategiche (come ha fatto sapere l’Amministrazione Biden).

Fonte: ricerca Gavekal Research

Tuttavia, una ricerca di Gavekal mette in luce la rarità di una situazione in cui le quotazioni del petrolio lateralizzano, con l’ultimo evento che risale al 2011-2014. Gli analisti mettono in luce tre driver positivi e tre negativi per cui i corsi potrebbero rompere il range menzionato prima.

- Il primo elemento che potrebbe zavorrare le quotazioni del petrolio è relativo al fatto che gli USA non sfruttino i prezzi bassi per riempire le riserve. Questo perché nella realtà dei fatti il Paese è autosufficiente dal punto di vista energetico e le SPR sono più uno strumento geopolitico a vantaggio degli alleati importatori di Europa e Asia. Questo ha anche delle motivazioni di politica interna: visto il contesto di tassi elevati, non avrebbe senso per il Governo pagare per accumulare un bene non produttivo e che i Dem vogliono rendere obsoleto. È ritenuto più probabile che l’annuncio sia un segnale ai produttori locali in merito al fatto che è sicuro investire e produrre di più visto che alla fine il Governo sosterrà i prezzi.

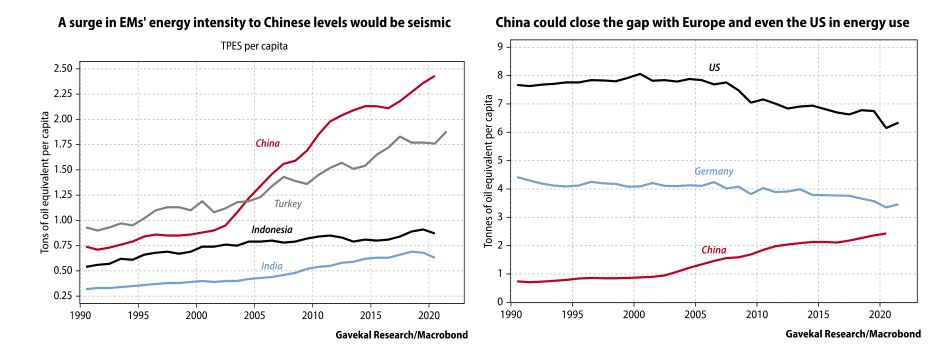

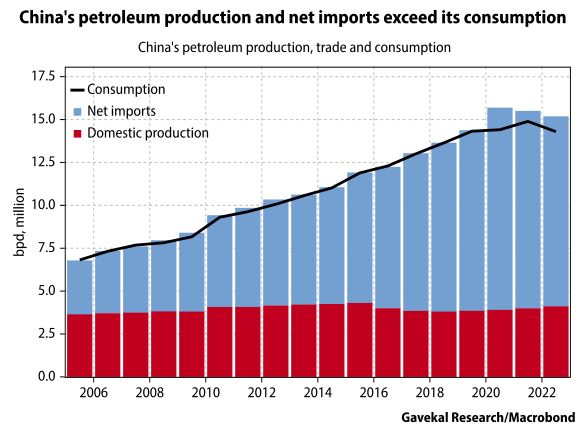

- Il secondo elemento è relativo al fatto che la Cina accumuli meno scorte. Il Paese produce 4,1 milioni di barili al giorno, ne importa 12,1 milioni, ne consuma 14,3 milioni ed esporta 1 milione di barili in prodotti raffinati. Con un eccesso approssimativo rispetto al consumo di 1 milione di barili al giorno, negli ultimi 3 anni Pechino potrebbe aver accumulato 1,2 miliardi di barili di greggio, l’equivalente di 80 giorni di consumo. Ci sono diverse ragioni per cui la Cina potrebbe aver deciso di aumentare le sue scorte, tra cui crearsi un cuscinetto contro gli aumenti improvvisi dei prezzi, difendersi da un embargo USA o dal congelamento delle strutture di pagamento o utilizzare i guadagni in valuta estera al posto di acquistare titoli di Stato USA. In questo quadro, accumulare petrolio ha rendimenti decrescenti nel lungo termine e richiede importanti infrastrutture. Per questo motivo, potrebbe arrivare il momento in cui il Paese smette di farlo. Questo si basa sull’assunto che in effetti la Nazione stia costruendo una SPR, cosa non certa.

Fonte: ricerca Gavekal Research

Fonte: ricerca Gavekal Research - Il terzo rischio al ribasso è relativo alla fine del conflitto tra Russia e Ucraina, in quanto verrebbe ridimensionato il premio al rischio associato alla guerra sui prezzi dell’energia.

- Un peggioramento della situazione in Medio Oriente, che potrebbe ridurre notevolmente l’export iraniano;

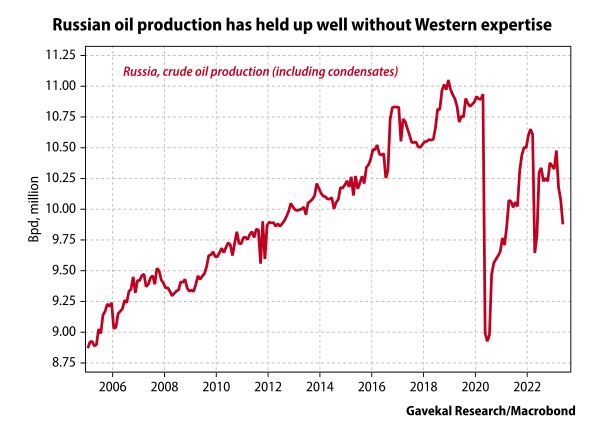

- Un collasso della produzione russa per via della mancanza di parti o tecnologia occidentale. La produzione della Russia si è mantenuta sopra i 9,5 milioni di barili al giorno: o gli ingegneri sono riusciti ad adattarsi alla mancanza di tecnologia occidentale; o i vecchi macchinari sono in funzione e verranno necessariamente dismessi a causa dell’usura. Questo scenario, giudicato meno probabile, peserebbe sull’output.

Fonte: ricerca Gavekal Research

Fonte: ricerca Gavekal Research - Infine, il terzo elemento è relativo al fatto che gli investitori stiano sottovalutando il prossimo boom di domanda da parte delle economie emergenti. Questo evento è considerato il più probabile dagli analisti. In effetti, cosa succederebbe se le economie emergenti (che contano circa 6 miliardi di persone) accelerassero i consumi raggiungendo la Cina come consumo pro-capite in uno scenario simile a quello già visto 20 anni fa a Pechino? Potrebbe anche succedere che la Cina colmi il divario con l’Europa o, addirittura con gli USA. Questo provocherebbe una sorta di shock sul fronte della richiesta.

Fonte: ricerca Gavekal Research

In generale comunque, lo scenario base resta quello di un trading range, elemento che rende gli analisti di Gavekal positivi sui titoli energetici in un contesto di fine del ciclo di rialzo dei tassi e di conseguente debolezza del dollaro USA, crescita delle materie prime e boom dei mercati emergenti.

Fonte: ricerca Gavekal Research

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Moody's taglia l'outlook sul rating USA

Nella serata dello scorso 10 novembre Moody’s ha tagliato l’outlook sugli USA da Aaa “stabile” ad Aaa “negativo”. Per l’agenzia, è probabile che i deficit fiscali restino ampi “indebolendo in modo significativo l’accessibilità del debito”, specie se si considera che ciò avviene con tassi di interesse alti, senza misure di abbassamento della spesa o di aumento delle entrate. Moody’s ritiene che la sostenibilità del debito continuerà ad essere un problema per gli Stati Uniti nei prossimi anni. Inoltre, l’abbassamento dell’outlook copre tutti i rischi legati ad un altro shutdown.

Dichiarazioni Daly (Fed) su politica monetaria

Mary Daly, Presidente della Fed di San Francisco, ha detto di non essere pronta a dire se la Banca centrale ha finito di alzare i tassi per riportare l’inflazione al 2%. Per Daly, la Federal Reserve dovrà continuare a tenere sotto controllo i dati e tenersi pronta ad agire. In tema di aumento dei rendimenti, la Governatrice della Fed di San Francisco ha affermato che questi stanno ancora pesando sull’economia nonostante la recente flessione. Tuttavia, l’istituto centrale dovrà porre l’attenzione sul tema se questo fenomeno continuasse.

USA: i lavoratori a basso reddito rallenteranno i consumi?

I consumi USA potrebbero rallentare ulteriormente nei prossimi mesi, in quanto si sta indebolendo la leva fornita dai lavoratori a salario basso che hanno beneficiato dei maggiori aumenti di stipendio e degli aiuti governativi nel corso della pandemia. Secondo quanto riporta il Wall Street Journal sulla base dei dati della Fed di Atlanta, i lavoratori nel quartile inferiore della distribuzione salariale hanno ricevuto un aumento del 5,9% ad ottobre contro il 7,2% di gennaio. In generale gli altri lavoratori sono passati da una crescita della paga del 6,3% a uno del 5,8%. Ora sembra che i consumatori a basso reddito si stiano tirando indietro dalla spesa e diversi economisti ritengono che questa flessione continuerà. Sebbene l’aumento dei salari continui a battere l’inflazione, Elise Gould dell’Economic Policy Institute ha evidenziato che anche un lieve rallentamento economico colpirebbe maggiormente i lavoratori a basso salario, in quanto è meno probabile che abbiano riserve di ricchezza su cui fare affidamento. In un contesto di esaurimento dei risparmi pandemici, Bob Schwartz di Oxford Economics sottolinea che in futuro le famiglie a basso reddito dovranno affidarsi maggiormente sulla crescita del reddito e sul debito per sostenere la spesa. In effetti in uno studio della Fed di New York (undefined/1692) è emerso che nel 3° trimestre il debito delle carte di credito è cresciuto su base annuale di 154 miliardi di dollari, l’incremento più importante dal 1999. Inoltre, la percentuale di utenti di carte di credito che ha accumulato una nuova morosità di 30 o più giorni su almeno un conto è superiore a quella pre-pandemica del 3° trimestre. Questo fenomeno si sta osservando maggiormente nelle aree più povere. Fonte: Wall Street Journal

Dichiarazioni de Guindos (BCE) su possibile aumento dell'inflazione nei prossimi mesi

Luis de Guindos, Vicepresidente della BCE, ha detto che la crescita economica dell’Eurozona rimarrà debole nel breve termine per via dell’indebolimento dei servizi e del mercato del lavoro. Oltre a ciò è probabile che l’inflazione torni a salire nei prossimi mesi, anche se la tendenza alla disinflazione rimarrà in piedi nel medio termine. Tra le maggiori fonti di incertezza vi sono i prezzi dell’energia, le tensioni geopolitiche e l’impatto delle misure fiscali. Sul fronte dei tassi, de Guindos ha rimandato alle maggiori informazioni che saranno disponibili a dicembre. È stato infine ribadito che, se mantenuto abbastanza a lungo, l’attuale livello del costo del denaro svolgerà un ruolo sostanziale nel ridurre i prezzi.

Petrolio: l'OPEC alza le stime sulla domanda del 2023

Nel suo report mensile, l’OPEC ha sottolineato che i fondamentali del mercato petrolifero rimangono solidi e che il recente calo dei prezzi è attribuibile agli speculatori. Tra i motivi che forniscono positività ci sono le forti importazioni cinesi, i minori rischi per la crescita economica e un mercato fisico solido. Il Cartello ha anche alzato le stime di crescita della domanda globale a 2,46 milioni di barili al giorno nel 2023 (20mila in più rispetto alle precedenti attese), mentre per il 2024 le previsioni sono invariate a 2,25 milioni di barili al giorno. Sul fronte dell’output, a ottobre la produzione è aumentata grazie agli incrementi di Iran, Angola e Nigeria.

Un segnale di sofferenza del settore immobiliare commerciale? L'aumento delle notifiche per i prestiti mezzanini

Un’analisi svolta dal Wall Street Journal ha mostrato che nel 2023 le banche hanno emesso un numero record di avvisi di pignoramento per prestiti immobiliari, molti dei quali simili a seconde ipoteche (conosciuti anche come debiti mezzanini). Questo tipo di debito presenta tassi di interesse alti (spesso oltre il 10%) e offre un percorso di pignoramento più rapido e semplice rispetto ai classici mutui. Alex Draganiuk di Mission Capital ha evidenziato che ora questi finanziamenti presentano un tasso superiore al 15%, elemento che fa comprendere quanto possa essere difficile rifinanziare a scadenza. Dall’analisi è emerso che dall’inizio dell’anno ad ottobre, le notifiche per prestiti mezzanini e altri ad alto rischio sono stati 62: si tratta di oltre il doppio rispetto al 2022 e probabilmente il valore più alto mai registrato in un anno. Sebbene questi numeri di per sé non sono così alti, mettono in luce la sofferenza del settore immobiliare commerciale, che anche molti esponenti della Fed hanno definito come un comparto a rischio. Si consideri che, non comparendo nei registri immobiliari, l’analisi sui prestiti mezzanini del WSJ è stata condotta sugli avvisi pubblicati sulla carta stampata negli ultimi 15 anni. Di contro, i pignoramenti sui mutui commerciali monitorati resta ancora basso. A livello storico, i prestiti mezzanini hanno visto una popolarità crescente a partire dalla crisi finanziaria del 2008, quando le banche sono diventate più prudenti nell’erogare prestiti. Diversi proprietari di immobili si sono quindi rivolti a istituti di credito più piccoli o ad altri finanziatori non bancari. Questo debito ha contribuito a gonfiare il mercato immobiliare commerciale fino al 2022. Ora i prezzi scendono e molti prestiti vanno in sofferenza. Fonte: Wall Street Journal

Le azioni sotto la lente

- JP Morgan ha alzato il target su Banco BPM da 5,1 a 6,4 euro

- Jefferies ha tagliato il target sulle azioni Beyond Meat da 12 a 7 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO