Premi a termine, economia forte, Fed e tasso neutrale: ecco cosa ha spinto i rendimenti al rialzo

26 ottobre 2023

Nell’ultimo sell-off, tutti gli asset hanno seguito il copione tranne uno: il reddito fisso con la curva che continua ad evidenziare il fenomeno del bear steepening. In questo quadro, gli analisti di TS Lombard evidenziano come agli investitori siano rimasti pochi asset per proteggersi. È importante capire i motivi perché questo sta avvenendo. Di fatto ci sono tre driver: il tasso neutrale, l’economia e la Fed e infine il premio a termine.

Fonte: ricerca TS Lombard

Fonte: ricerca TS Lombard

Fonte: ricerca TS Lombard

Fonte: ricerca TS Lombard

Fonte: ricerca TS Lombard

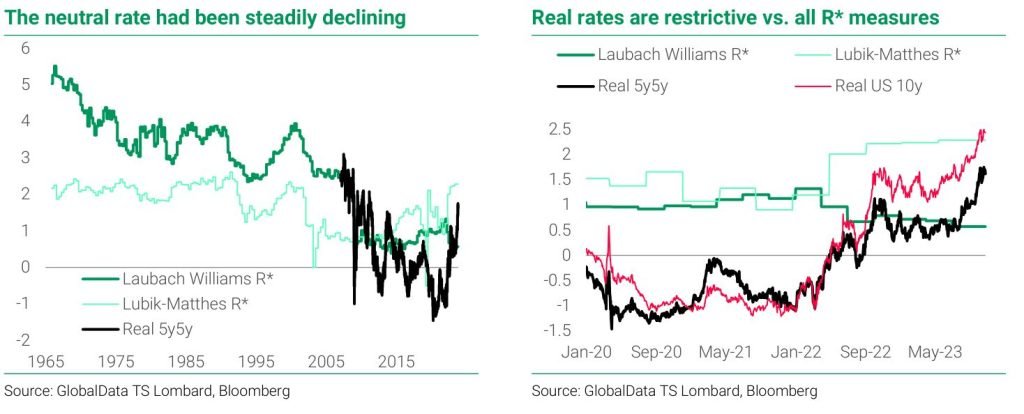

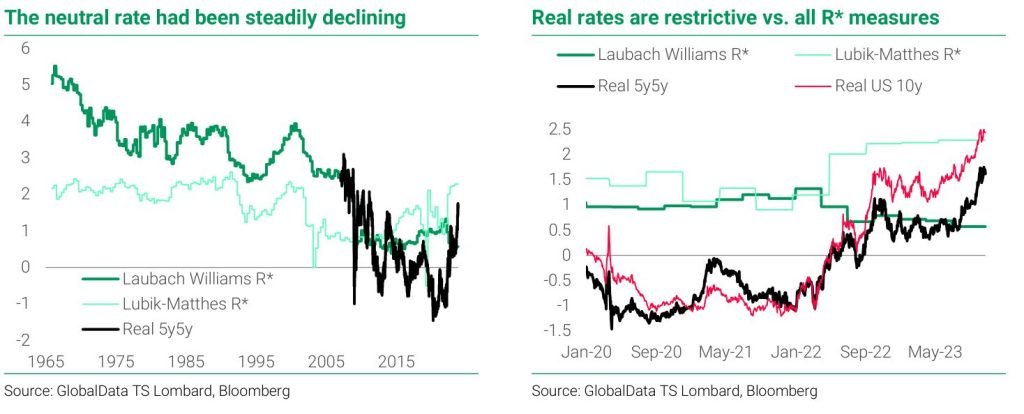

- Il tasso neutrale, ossia quel tasso in cui la politica monetaria non stimola ne limita l’economia (avevamo effettuato un approfondimento qui https://freefinance.biz/aspettando-jackson-hole-cosa-e-il-tasso-neutrale-e-perche-e-importante-oggi/), è difficle da definire. Le stime vanno dai circa 57 punti base del modello Laubach Williams ai 228 del Lubik-Matthes. Nel lungo termine invece sembra attestarsi intorno ai 50 punti base. Powell ha affermato che prima della pandemia questo valore si trovava intorno ai 50 punti base, ma nel breve termine potrebbe essere salito. Se si pensa che i tassi reali a 10 anni sono saliti sopra i 50 punti base a giugno 2022: se questo valore fosse veramente restrittivo, gli analisti ritengono che una maggiore sofferenza economica possa essere alle porte. La misura di mercato della neutralità è ora all’1,7% circa e ha spinto al rialzo i rendimenti di lungo termine. I tassi reali USA sono più alti del neutrale su tutta la curva, indice che la politica monetaria restrittiva sta funzionando rallentando la domanda con effetti di stock e flusso (undefined/1382). Con il processo di recessione in corso e l’r* che segue il ciclo economico, “l’impulso a prezzare un tasso neutrale più alto si ritirerà”.

Fonte: ricerca TS Lombard

- Gli ultimi dati economici mostrano un’economia ancora molto forte. Questo sarebbe positivo per i rendimenti ma alimenta le aspettative sui tassi neutrali e di politica monetaria. A peggiorare il quadro c’è il rialzo dei prezzi del petrolio, che hanno aumentato la pressione sui rendimenti nel breve termine. Sul fronte Fed, il mercato continua ad aspettarsi tassi high for longer. Tuttavia, il fatto che questo sia prezzato, la decelerazione dell’inflazione e il tightening fornito dall’aumento dei rendimenti rende poco probabile un altro impulso hawkish.

- Il premio a termine è tornato in territorio positivo e gli investitori sono compensati in modo migliore per il rischio duration (ne abbiamo parlato ampiamente qui undefined). Anche se il valore è storicamente basso (27 punti base contro i 161 della media storica), la velocità dell’aumento è stata notevole. I motivi sono diversi e riguardano le preoccupazioni sul deficit USA, l’incertezza dell’outlook economico e la possibile minore attrattività in futuro dei bond come bene rifugio.

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Lagarde alla televisione greca

In un’intervista alla televisione greca, la Presidente della BCE Christine Lagarde ha detto che la battaglia per contrastare l’inflazione non è ancora finita, ma si è detta fiduciosa che il target possa essere raggiunto. Per la Governatrice dell’Eurotower, i funzionari dell’istituto devono essere attenti nel monitorare i rischi, come ad esempio il conflitto in Medio Oriente e l’aumento dei prezzi del petrolio.

I magnifici 7 tech sembrano "mortali"

I cosiddetti “Magnifici 7 Tech”, che hanno alimentato il rally azionario statunitense di quest'anno, stanno registrando guadagni deludenti e nel giorno della pubblicazione delle trimestrali hanno cancellato in totale oltre 200 miliardi di dollari di valore di mercato. 🔹Dopo i risultati (https://t.me/freefinancepro/1390 (https://t.me/freefinancepro/1390)) il valore di Tesla si è ridotto di 72 miliardi di dollari in un solo giorno. 🔹Ieri Alphabet ha cancellato quasi 180 miliardi di dollari di valore di mercato dopo che l'unità cloud dell'azienda ha registrato un utile inferiore alle attese (https://t.me/freefinancepro/1472 (https://t.me/freefinancepro/1472)). La perdita è stata la più grande perdita di valore di mercato in una singola sessione per il gigante della ricerca. 🔹I risultati di Meta (https://t.me/freefinancepro/1483 (https://t.me/freefinancepro/1483)), presentati ieri dopo chiusura, peseranno sul mercato all'apertura delle contrattazioni di giovedì. Il titolo è in rosso del -3,85% nelle contrattazioni di pre-market dopo che il gigante dei social media ha deluso le speranze degli investitori di una ripresa pubblicitaria a lungo termine, a causa di un ambiente economico incerto. 🔹L’unica che ha resistito è Microsoft, salita a circa 75 miliardi di dollari di valore di mercato ieri dopo aver riportato risultati del primo trimestre che hanno battuto le aspettative (https://t.me/freefinancepro/1470 (https://t.me/freefinancepro/1470)). 🔹Amazon pubblicherà i risultati dopo la chiusura di oggi e il mercato delle opzioni implica un movimento giornaliero del titolo dell'8,1% in entrambe le direzioni, mettendo in gioco circa 100 miliardi di dollari di valore di mercato. Sarà importante capire come performerà il segmento cloud considerando che Alphabet e Microsoft, che sono entrambe in ritardo rispetto ad Amazon per quanto riguarda l'infrastruttura cloud, hanno presentato risultati divergenti e non forniscono indicazioni precise sui dati che presenterà l’azienda. 🔹Apple e Nvidia invece dovranno presentare i risultati il mese prossimo. Commento: In una recente ricerca un analista ha scritto “I magnifici 7 sembrano mortali” e in effetti il forte sell-off degli ultimi giorni a seguito delle trimestrali sta mettendo in discussione l’unica certezza azionaria che era rimasta finora a gestori ed hedge fund. Senza questa certezza, si aprono scenari negativi per l’S&P 500 e per l’azionario in generale e il contesto attuale a livello geopolitico e macroeconomico non facilita la situazione. Analizzeremo tutti questi elementi nel prossimo webinar “Investire con Francesca Fossatelli” che troverete direttamente sul nostro canale YouTube. Per ricevere la notifica alla pubblicazione di ogni nuovo video puoi iscriverti al nostro canale e attivare le notifiche: https://bit.ly/3D1jwF9

BCE: un comunicato stampa senza novità

Come da attese, la BCE ha mantenuto fermi i tassi, lasciando quello sui depositi al 4%. Dal comunicato si legge che le informazioni ricevuto hanno confermato ampiamente la precedente valutazione delle prospettive di inflazione a medio termine. Su questo tema, l’indice dei prezzi al consumo è previsto rimanere troppo alto per troppo tempo, con le pressioni interne che dovrebbero rimanere forti. In questo quadro, l’inflazione è scesa in modo notevole a settembre, con gran parte delle misure core che hanno continuato a scendere. La politica monetaria continua a trasmettersi nell’economia, facendo scendere la domanda. L’istituto centrale ha ribadito che il costo del denaro è su livelli che, se mantenuti abbastanza a lungo, contribuiranno al raggiungimento del target inflazionistico. È stata ripetuta la dipendenza dai dati e che le valutazioni saranno basate sulle prospettive di inflazione e le relative dinamiche sottostanti, oltre alla forza della trasmissione della politica monetaria. Per quanto riguarda il PEPP, è stato sottolineato che l’Eurotower intende continuare con i reinvestimenti dei titoli in scadenza fino alla fine del 2024. Inoltre, il futuro roll-off del programma sarà gestito in modo da evitare interferenze con la trasmissione della politica monetaria. La Banca centrale ha infine affermato che il Transmission Protection Instrument per contrastare “dinamiche di mercato ingiustificate e disordinate”.

USA: PIL del 3° trimestre ai massimi da quasi 2 anni

L’economia USA ha sorpreso ancora. Nel 3° trimestre 2023 il PIL si è attestato al 4,9%, oltre le attese al 4,3% e al precedente 2,1%. Per il dato si tratta dell’accelerazione più importante in quasi due anni. I consumi personali sono cresciuti al ritmo maggiore dal 4%, l’aumento maggiore dal 2021. Nel frattempo, le richieste di sussidi di disoccupazione si sono attestate a 210mila unità, oltre le 208mila delle attese Reuters e alle precedenti 200mila (rivisto da 198mila).

Conferenza stampa Christine Lagarde

Durante la conferenza stampa post riunione, Christine Lagarde ha detto che l’economia dell’Eurozona resta debole con i rischi per la crescita orientati al ribasso. La debolezza sta colpendo il settore dei servizi, anche se il motivo è principalmente attribuibile alla diffusione di quella relativa all’attività industriale. Per Lagarde, l’attività economica è destinata a rimanere debole per il resto dell’anno, ma con un ulteriore calo dei prezzi dovrebbe portare ad un suo rafforzamento nei prossimi anni. In questo quadro però, le pressioni inflazionistiche interne restano forti e alcuni indicatori restano elevati e vanno monitorati. Contrariamente alle attese, nel meeting non è stato parlato di una fine anticipata dei reinvestimenti del PEPP o del coefficiente di riserva obbligatoria per le banche. Altri argomenti che non sono stati toccati riguardano i possibili tagli dei tassi, definiti come “totalmente prematuro”, e la forward guidance. Sul fronte del conflitto in Medio Oriente, Lagarde ha detto che l’Eurotower sta monitorando le conseguenze economiche che potrebbe avere in modo diretto o indiretto sui prezzi dell’energia e sulla fiducia degli attori economici. La Governatrice dell’Eurotower ha lasciato la porta aperta ad altri rialzi dei tassi, mettendo in luce che una pausa nel percorso di incrementi non ne decreta necessariamente la fine. La decisione di politica monetaria di oggi, è stata unanime.

BTP a rischio di crollo senza precedenti?

In un’intervista a Bloomberg TV, il Capo economista di Allianz Ludovic Subran ha affermato che l’aumento dello spread tra i rendimenti del BTP e del Bund a 10 anni è preoccupante. Subran vede addirittura un “crollo dei BTP senza precedenti, che non migliorerà con la credibilità fiscale scelta dal Governo”. Con il differenziale nuovamente intorno ai 200 punti base, la BCE potrebbe rinunciare all’anticipo della fine dei reinvestimenti del PEPP in quanto la sua flessibilità potrebbe salvare la situazione. Il Transmission Protection Mechanism potrebbe invece non essere sufficiente. Sul fronte dei bilanci, parte del problema risiede nel fatto che non c’è ancora un accordo su come operare nel regime fiscale europeo che limita i deficit al 3%. Il Capo economista di Allianz si è detto preoccupato per la traiettoria fiscale scelta dall’Italia. Fonte: Bloomberg

Le azioni sotto la lente

- Morgan Stanley ha alzato il prezzo obiettivo su UniCredit da 31,4 a 34 euro

- ENI ha siglato un accordo di vendita e acquisto di gas naturale liquefatto da 0,8 miliardi di metri cubi l’anno con l’indonesiana Merakes LNG Sellers. Il deal durerà 3 anni e avrà effetto da gennaio 2024

Le trimestrali della giornata

Trimestrale META PLATFORMS

- Ricavi: 34,146 miliardi di dollari, attese a 33,562 miliardi (dati Refinitiv)

- Ricavi pubblicitari: 33,64 miliardi di dollari, stime a 32,964 miliardi (dati Refinitiv)

- EPS: 4,39 dollari, previsioni a 3,63 dollari (dati Refinitiv)

- EBIT: 13,748 miliardi di dollari contro attese a 11,341 miliardi (dati Refinitiv)

- Costi e spese: 20,398 miliardi di dollari, il 7% in meno su base annuale

- Su base annuale, il margine operativo è passato dal 20% al 40%

- Gli utenti attivi al giorno (DAP) e gli utenti attivi al mese sono stati rispettivamente 3,14 e 3,96 miliardi, entrambi al +7% su base annuale

- I ricavi medi per utente sono stati di 8,71 dollari, sopra i 7,53 del 2° trimestre 2022

- È da segnalare che la divisione Realty Labs ha perso 3,742 miliardi di dollari e ha registrato un fatturato di 210 milioni

- Susan Li, CFO di Meta, ha detto che il più grande contributo ai ricavi pubblicitari è arrivato dal commercio online. Inoltre, ha detto che la società ha ampliato il range della guidance sui ricavi per tenere conto dell’imprevedibilità del conflitto in Medio Oriente

- Per il 4° trimestre 2023, la società si aspetta ricavi tra 36,5 e 40 miliardi di dollari. Per l’intero anno, il gruppo vede spese tra 87 e 89 miliardi di dollari, sotto la precedente guidance tra 88 e 91 miliardi. Nell’anno la divisione Reality Labs dovrebbe registrare una perdita più grande su base annuale

- Per il 2024, Meta vede spese comprese tra 94 e 99 miliardi di dollari, dovuti principalmente a costi relativi alle infrastrutture più elevati e maggiori spese per i salari. Oltre a questo, le perditi operative del business Reality Labs dovrebbero aumentare in modo significativo rispetto all’anno prima. Ciò per via dei “continui sforzi di sviluppo del prodotto nella realtà virtuale/aumentata e degli investimenti per scalare ulteriormente il relativo ecosistema”.

- Nel 2023, gli investimenti dovrebbero essere compresi tra 27 e 29 miliardi di dollari (oltre la guidance precedente tra 27 e 30 miliardi). Nel 2024 questa cifra è vista in aumento tra 30 e 35 miliardi di dollari per via della crescita delle risorse destinate ai server e data center

Trimestrale VOLKSWAGEN

- Ricavi: 77,845 miliardi di euro su previsioni a 77,141 miliardi (dati Refinitiv)

- EPS: 7,76 euro, attese a 7,54 euro (dati Refinitiv)

- EBIT: 4,894 miliardi di euro su stime a 4,894 miliardi (dati Refinitiv)

- Arno Antlitz, CFO e COO del gruppo, ha detto che non si può essere soddisfatti della redditività, risultata sotto il target

- Le consegne di veicoli sono state pari a 2,344 milioni di unità, il +7,4% a/a. Quelle di auto elettriche sono state 210mila, il 9% del totale

- Nel 2023, la società stima consegne tra 9 e 9,5 milioni di veicoli, con ricavi del +10/+15% rispetto al 2022 (tra 307 e 321 miliardi di euro). Il risultato operativo dovrebbe invece essere di circa 22,5 miliardi di euro, in linea con l’anno precedente. Le consegne sono viste tra 9 e 9,5 milioni (+8%/+15% a/a), mentre i ricavi tra 307 e 321 miliardi di euro

Trimestrale HELLOFRESH

- Ricavi 1,804 miliardi di euro contro previsioni a 1,831 miliardi (dati Refinitiv)

- EPS: -0,06 euro, stime a -0,11 euro (dati Refinitiv)

- L’EBITDA adjusted si è attestato a 69,2 milioni di euro, il 3,7% in meno a/a e sotto le attese Refinitiv di 70 milioni di euro

- Clienti attivi: 7,07 milioni, il 5,9% in meno su base annuale

- Il numero di ordini è sceso del 3,6% a/a, a 27,99 milioni

- Il valore medio dell’ordine è stato di 64,2 euro, sostanzialmente in linea con i 63,7 euro del 3° trimestre 2022

- Le spese di marketing sono cresciute del 5% arrivando a 352,4 milioni di euro

- La società ha stanziato 150 milioni di euro per buyback e per le acquisizioni opportunistiche di bond convertibili esistenti

- Per il 2023, la società ha mantenuto l’outlook di agosto e continua ad aspettarsi una crescita dei ricavi tra il 2% e l’8% e un EBITDA adjusted tra 470 e 540 milioni di euro

- Dominik Richter, AD del gruppo, ha detto che HelloFresh si sta concentrando molto sullo sviluppo del business di prodotti pronti per il consumo, prevedendo di espandere l’offerta da 35 a 50 piatti nel 2024 e di portare il servizio in nuovi mercati. Per Richter, questa divisione raggiungerà i livelli di fatturato dei meal-kit nei prossimi 10 anni

Trimestrale UPS

- Ricavi: 21,061 miliardi di dollari, attese a 21,459 miliardi (dati Refinitiv)

- EPS: 1,57 dollari contro stime a 1,52 dollari (dati Refinitiv)

- EBIT: 1,615 miliardi di dollari, consensus a 1,749 miliardi (dati Refinitiv)

- Per il 2023, la società si aspetta ricavi tra 91,3 e 92,3 miliardi di dollari, con un margine operativo compreso tra il 10,8 e l’11,3%. La guidance è stata tagliata dai precedenti 93 miliardi e un margine all’11,8%. Le stime sul Capex dovrebbero attestarsi a 5,3 miliardi di dollari e le spese sui dividendi a 5,4 miliardi. Il buyback per l’intero anno è visto a 2,25 miliardi di dollari

Trimestrale ROYAL CARIBBEAN

- Ricavi: 4,16 miliardi di dollari, stime a 4,076 miliardi (dati Refinitiv)

- EPS: 3,85 dollari contro attese a 3,46 dollari (dati Refinitiv)

- EBITDA adjusted: 1,728 miliardi di dollari su consensus a 1,583 miliardi (dati Refinitiv)

- La società ha riportato che i risultati sono migliori delle sue attese grazie ad una domanda più sostenuta e da un nuovo rafforzamento dei ricavi a bordo.

- La società ha evidenziato che le prenotazioni sono rimaste forte per tutto il periodo, superando in modo significativo i livelli del 2019. Anche la domanda per il 2024 ha mostrato una continua accelerazione, con le prenotazioni sempre oltre il 2019.

- Al 30 settembre il saldo dei depositi dei clienti si attestava a 5 miliardi di dollari

- Rispetto al 105% del 2° trimestre, l’occupazione è stata del 109,7%.

- Per il 4° trimestre, la società si aspetta un Net Yield (margine lordo adjusted per Available Passenger Cruise Day) tra il 16,2% e il 16,7% in più rispetto ai livelli del 2019. Gli EPS dovrebbero trovarsi tra 1,05 e 1,10 dollari, considerando un impatto negativo dei prezzi del carburante e del tasso di cambio di 0,15 dollari. Escludendo il carburante, i costi netti per APCD dovrebbero crescere del 3,9%/4,4% rispetto al 4° trimestre 2019. In generale, le spese per il carburante sono viste a circa 300 milioni di dollari. L’impatto della crisi in Medio Oriente potrebbe impattare gli utili per azione di 0,03 dollari. Per l’intero anno invece le stime di EPS sono migliorate dal precedente range di 6-6,20 dollari a 6,58-6,63 dollari

Trimestrale MASTERCARD

- Ricavi: 6,533 miliardi di dollari, stime a 6,519 miliardi (dati Refinitiv)

- EPS: 3,39 dollari, attese a 3,21 dollari (dati Refinitiv)

- Il volume dei pagamenti lordo è cresciuto dell’11% su base annuale, arrivando a 2.305 miliardi di dollari

- Le spese operative adjusted sono state pari a 2,689 miliardi di dollari, il 10% in più a/a

- Per il 4° trimestre 2023, le attese sono per una crescita dei ricavi a doppia cifra bassa e spese operative a una cifra alta

Trimestrale MASCO

- Ricavi: 1,979 miliardi di dollari su previsioni a 1,974 miliardi (dati Refinitiv)

- EPS: 1 dollaro, stime a 0,91 dollari (dati Refinitiv)

- EBITDA: 385 milioni di dollari contro attese a 358,36 milioni (dati Refinitiv)

- Il margine lordo è cresciuto di 610 punti base a/a, arrivando al 37,6%

- Il CdA ha approvato un dividendo trimestrale da 0,285 dollari per azione, pagabile dal 27 novembre 2023

- La società ha alzato le previsioni sugli EPS per il 2023, portando quelle relative al dato adjusted tra i 3,65 e i 3,75 dollari dai precedenti 3,5-3,65 dollari. Le spese generali sono viste a circa 90 milioni di dollari, mentre i ricavi dovrebbero segnare il -10% circa su base annuale

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO