Premio a termine: cosa è e perchè è ai massimi da 10 anni

10 gennaio 2025

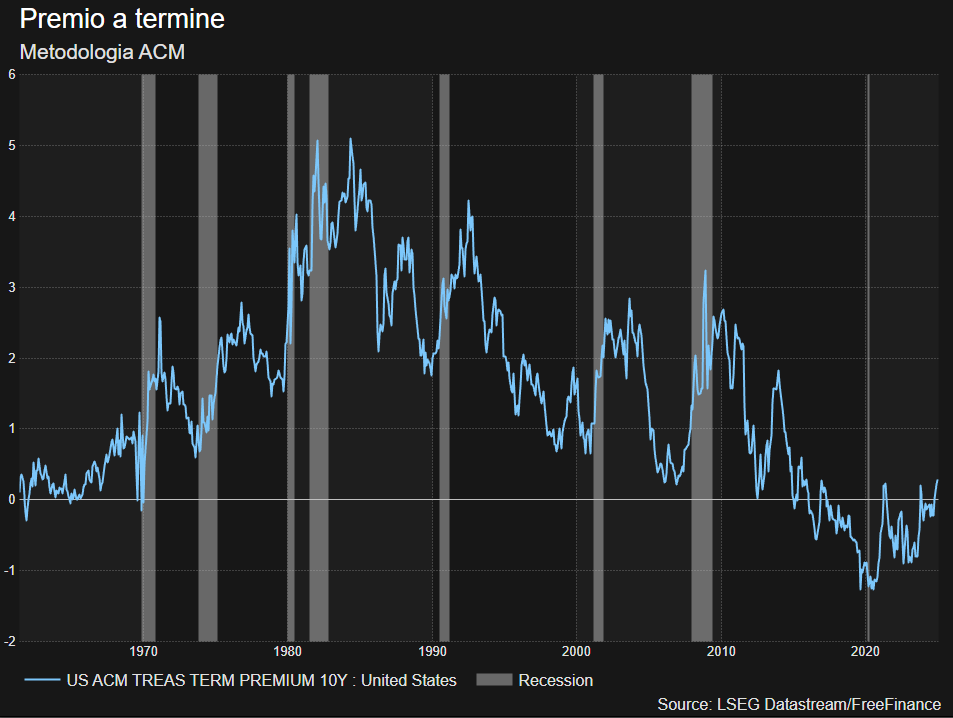

Il premio a termine, calcolato secondo il modello Adrian-Crump-Moench utilizzato dalla Fed di New York, ha raggiunto i massimi da 10 anni. Un altro modello famoso, il Kim-Wright, mostra un dato ai livelli più alti da aprile 2011.

Ma di cosa si tratta? In sintesi, per premio a termine (o term premium) si intende l’extra rendimento richiesto dagli investitori per detenere un bond a lungo termine al posto di uno a breve scadenza. Può anche essere inteso come la differenza tra gli yield di un’obbligazione a lungo termine e la media attesa dei tassi a breve termine per lo stesso periodo di tempo.

Tipicamente questo valore è positivo, in quanto i rendimenti a lungo tendono ad essere più alti di quelli di un periodo inferiore.

Il dato non è osservabile direttamente e deve quindi essere stimato utilizzando svariati modelli, che possono dare risultati molto diversi tra loro.

Ci sono prevalentemente 3 fattori che influenzano il premio a termine:

- Il rischio percepito, che aumenta il term premium quando gli investitori percepiscono un rischio maggiore nel detenere bond a lungo termine (quindi un rialzo negli yield di lungo);

- Il rischio di picchi inaspettati nei prezzi rappresenta storicamente il pericolo più grande per i detentori di obbligazioni a lungo termine;

- I cambiamenti nella domanda e nell’offerta di specifici titoli.

Le variazioni nel premio a termine possono fornire informazioni sulle aspettative degli investitori riguardo al futuro dell’economia. Un aumento dell’indicatore potrebbe segnalare maggiore incertezza. Inoltre, un incremento influenza i tassi a lungo termine, che impattano a loro volta nelle condizioni generali dell’economia.

Diversi studi hanno mostrato che un calo nel term premium è tipicamente associato a uno stimolo all’economia reale.

Le politiche monetarie possono influenzare la misurazione. Per esempio, le politiche di Quantitative Easing tendono a ridurla.

I motivi del rialzo

Un fattore che ha spinto il rialzo del premio a termine è il rischio politico. In effetti, la vittoria del fronte repubblicano ha aumentato le preoccupazioni in merito all’aumento della spesa pubblica. Il Congressional Budget Office stima che il debito pubblico statunitense potrebbe superare il 115% del PIL entro il 2034.

Un altro elemento è la domanda e l’offerta. In particolare, il Tesoro a guida Yellen ha raccolto molto più debito del solito attraverso le emissioni a breve termine.

Questo ha avuto l’effetto di ridurre l’offerta delle obbligazioni più lunghe, facendone scendere gli yield. Il successore Bessent dovrebbe tornare alle vecchie abitudini, provocando l’effetto contrario.

Vi è poi una tendenza secolare: dagli anni ’80, dopo l’era Volcker, il rendimento decennale ha avuto una tendenza ribassista. Ora qualcosa è cambiato, forse a causa dalla demografia, della psicologia inflazionistica e le preoccupazioni sulla sostenibilità fiscale.

A questi elementi, si aggiungono le incertezze sulle prospettive di economia e inflazione a lungo termine. Le pressioni sui prezzi continuano a mantenersi appiccicose e oltre il 2%. Inoltre, la Fed sembra tornata a privilegiare un approccio “higher for longer” sui tassi.

Il mercato sta poi vivendo un cambiamento di natura strutturale, in quanto è diminuita la quota di investitori che non sono sensibili al prezzo, come la Fed o le banche USA.

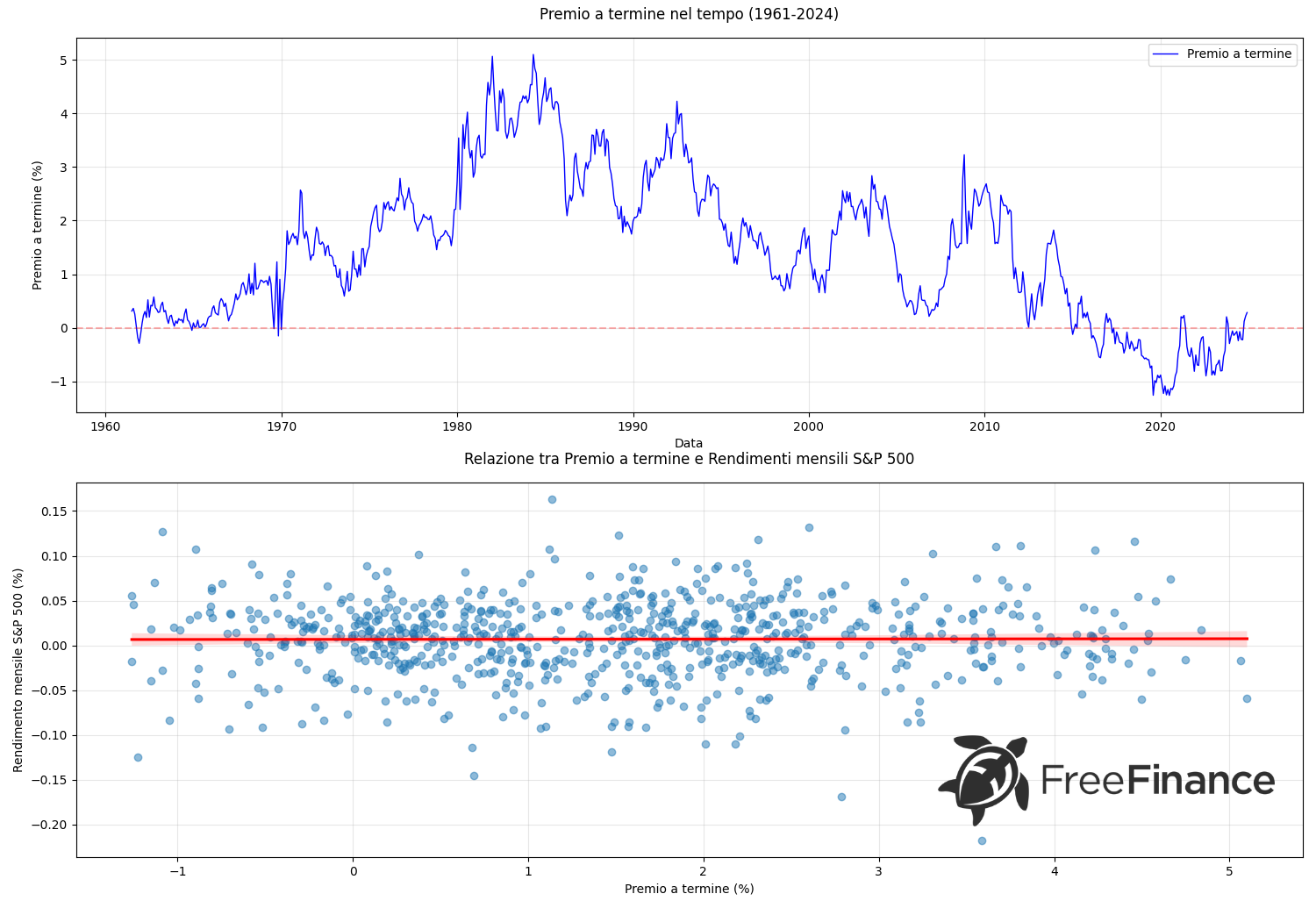

La relazione con le azioni e la volatilità

Utilizzando i dati Refinitiv dal 1961 del term premium (metodo ACM) e confrontandoli con l’andamento dell’S&P 500 abbiamo evidenziato che non c’è alcuna correlazione significativa.

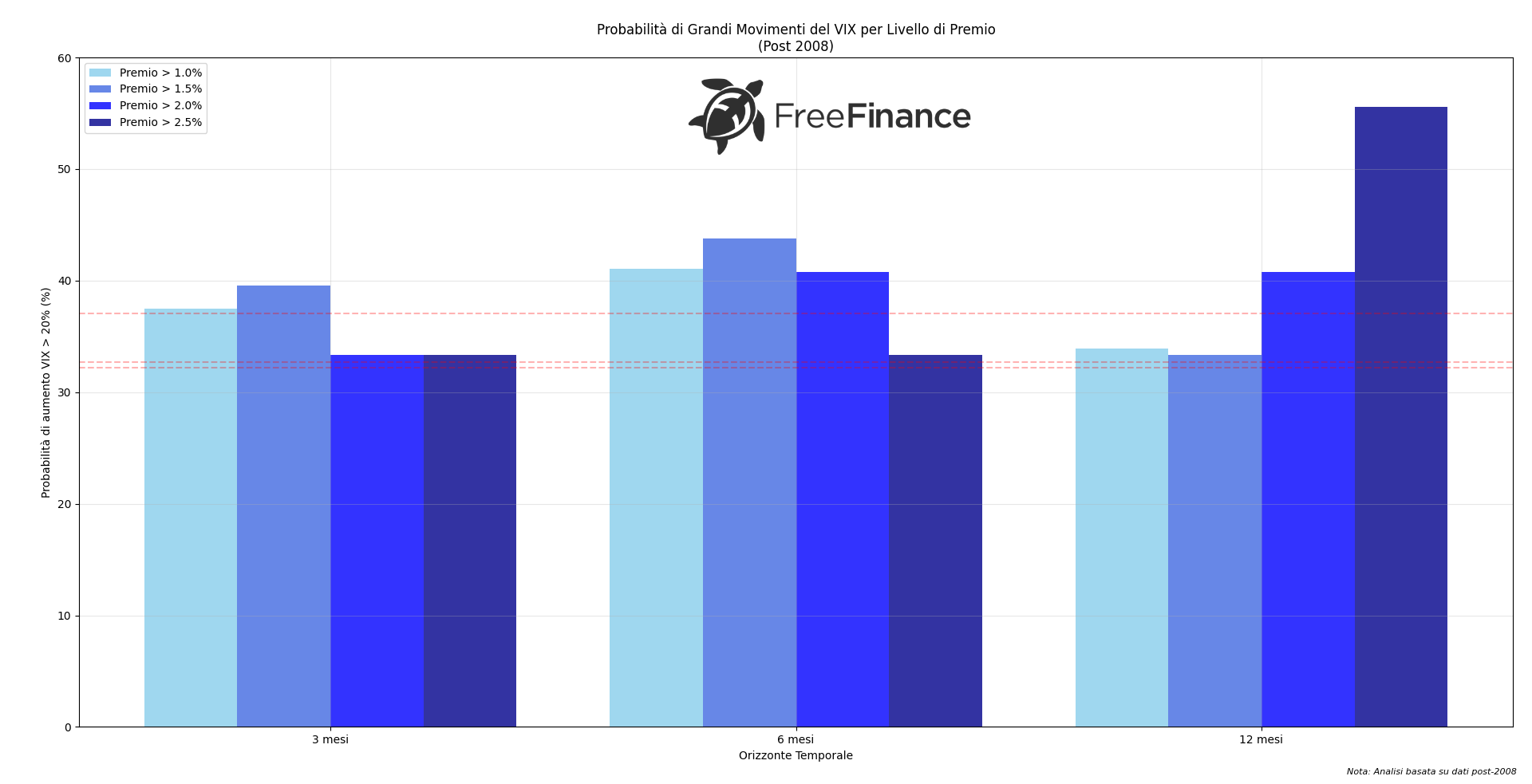

Abbiamo quindi provato ad approfondire se c’era una relazione con il VIX (dati dal 1990). Se ad un primo sguardo la relazione appariva debole, dei dati interessanti sono emersi osservando le informazioni successive al 2008.

Abbiamo diviso il premio a termine per livelli:

- Con un premio a termine superiore all’1%, a 3 mesi c'è il 28,45% di probabilità che il VIX aumenti di oltre il 20%, a 6 mesi la probabilità sale al 35,67% e a 12 mesi: la probabilità arriva al 42,31%.

- Con un premio di oltre il 2%, a 3 mesi c'è il 33,12% di probabilità che il VIX aumenti di oltre il 20%, a 6 mesi la probabilità sale al 41,89% e a 12 mesi: la probabilità arriva al 48,76%.

Inoltre la nostra analisi ha mostrato che se il VIX è basso e il premio a termine è superiore al 2%, c’è una probabilità del 52,14% di un movimento importante nei successivi 12 mesi.

In conclusione, il term premium da solo non è un indicatore molto efficace nel prevedere i movimenti di mercato o la volatilità, ma può essere utilizzato come segnale di allerta, specialmente quando combinato con bassi livelli di VIX.

La situazione attuale

Attualmente, il premio a termine si trova a 0,5365 e il VIX a 18,14 punti. Secondo i nostri studi, il term premium si trova nel regime basso dell'analisi. Con questi valori, la probabilità di grandi movimenti del VIX (oltre il 20%) a 12 mesi è di circa il 33%.

La volatilità è relativamente contenuta e la situazione può essere definita di "calma apparente".

Si dovrà prestare attenzione a due elementi: un aumento del premio di oltre il 20% e un VIX sotto 15. Se ciò avvenisse, le tensioni sui mercati potrebbero aumentare significativamente.

Premio a termine e recessioni

Abbiamo anche cercato un possibile valore predittivo tra premio a termine e recessioni. La nostra analisi ha evidenziato l'assenza di un pattern consistente per prevedere questi eventi. La relazione sembra cambiare nel tempo, con la presenza di falsi negativi (recessioni con Premio basso/negativo) e falsi positivi (Premio alto senza recessione), e una probabilità condizionata a 3 mesi inferiore al 33%.

Osservando le variazioni percentuali del term premium invece dei valori assoluti, emerge come nelle ultime recessioni (2007 e 2020) gli aumenti dell'indicatore siano stati particolarmente significativi (+129% a 6 mesi nel 2007, +192% a 12 mesi nel 2020). Questo potrebbe suggerire un miglioramento del valore predittivo dell'indicatore nelle crisi più recenti, anche se i dati sono ancora troppo limitati per trarre conclusioni definitive.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO