E' passata una settimana dall'attivazione delle nuove regole che cambiano il nostro modo di operare sui certificati quotati su SeDeX e Cert-X.Venerdì abbiamo avuto la fortuna di poter parlare direttamente con Emanuele Grasso, Italy Securitised Derivatives Lead di Euronext, per ripercorrere insieme le principali novità, chiarire i nostri dubbi e dare i nostri primi feedback.Trovate il webinar completo sul nostro canale YouTube.

Se non avete ancora approfondito le nuove regole, potete fare riferimento all'articolo "Cambiano le regole di Borsa per SeDeX e Cert-X: le informazioni più importanti da sapere" e all'articolo "Cambiano le regole del Mercato dei Certificati: Q&A con Borsa Italiana". Vi suggerisco inoltre di rivedere anche la CEDLive con Pierpaolo Scandurra dedicata alle domande degli investitori sulle nuove regole.Di seguito provo a chiarire alcuni concetti affrontati durante il webinar che potrebbero essere stati più difficili da comprendere, approfondire alcune nuove informazioni che abbiamo scoperto al webinar nonchè rispondere ad alcune domande che per ragioni di tempo non siamo riusciti a vedere direttamente nel live webinar la cui risposta si trova nel Regolamento di Borsa.

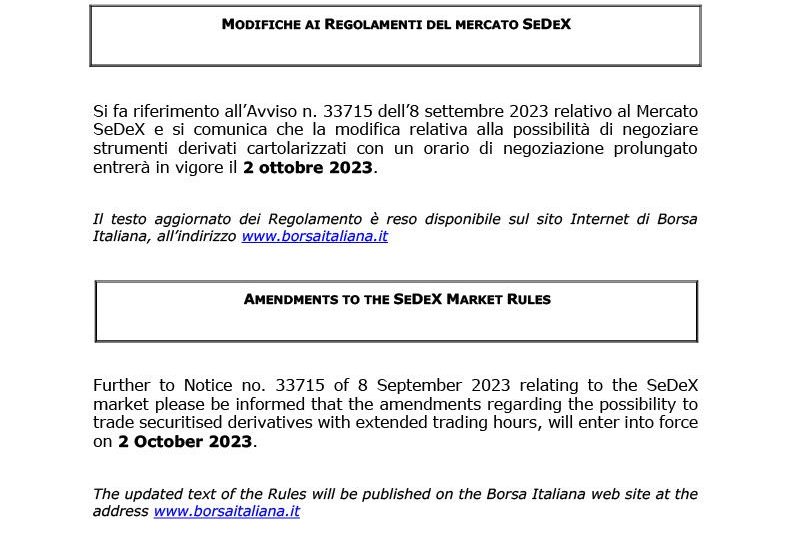

Orari di negoziazione estesi attivi dal 2 ottobre

Nel webinar ci è stato confermato che gli orari di negoziazione estesi saranno attivi dal 2 ottobre. Venerdì è stato pubblicato infatti l'avviso di Borsa che conferma la partenza del 2 ottobre, che riporto di seguito:Ci è stato confermato che gli emittenti decideranno su quali ISIN attivare gli orari di negoziazione estesi e che potranno modificare (con cadenza giornaliera) gli orari di negoziazione dei certificati e potranno applicare gli orari di negoziazione estesi anche ai certificati già esistenti (non solo quelli di nuova emissione). Dunque dal 2 ottobre gli emittenti potranno estendere gli orari di negoziazione su alcuni o su tutti i loro ISIN e in futuro potrebbero decidere di tornare agli orari di negoziazione standard se non avranno più interesse commerciale.

Ricordo che l'estensione di orario sarà possibile solo sul mercato SeDeX. Abbiamo chiesto se gli orari di negoziazione potessero essere estesi in futuro anche sul Cert-X e abbiamo scoperto che l'estensione dell'orario di negoziazione è tecnicamente possibile anche sul Cert-X ed è prevista questa possibilità anche all'interno del nuovo regolamento, sarà quindi attivabile in futuro con "successivo avviso al mercato" da parte di Borsa.Tuttavia per il momento gli orari di negoziazione estesi non sono stati attivati sul Cert-X e non saranno attivati a stretto giro in quanto gli emittenti che partiranno con orari di negoziazione estesi (Societe Generale, BNP Paribas, Unicredit e Vontobel) lo faranno per il momento solo sui certificati a leva (Leva Fissa, Turbo, Mini-Future) e Covered Warrant.

Dunque, per il momento, gli orari estesi saranno attivati solo per i prodotti a leva e quindi solo sul SeDeX.Emanuele ha intenzione anche di pubblicare sul sito di Borsa Italiana (nella home della sezione Certificati) una pagina informativa sugli orari di negoziazione estesi in cui sarà data evidenza alle tipologie di prodotti per i diversi emittenti a cui saranno applicati gli orari di negoziazioni estesi.

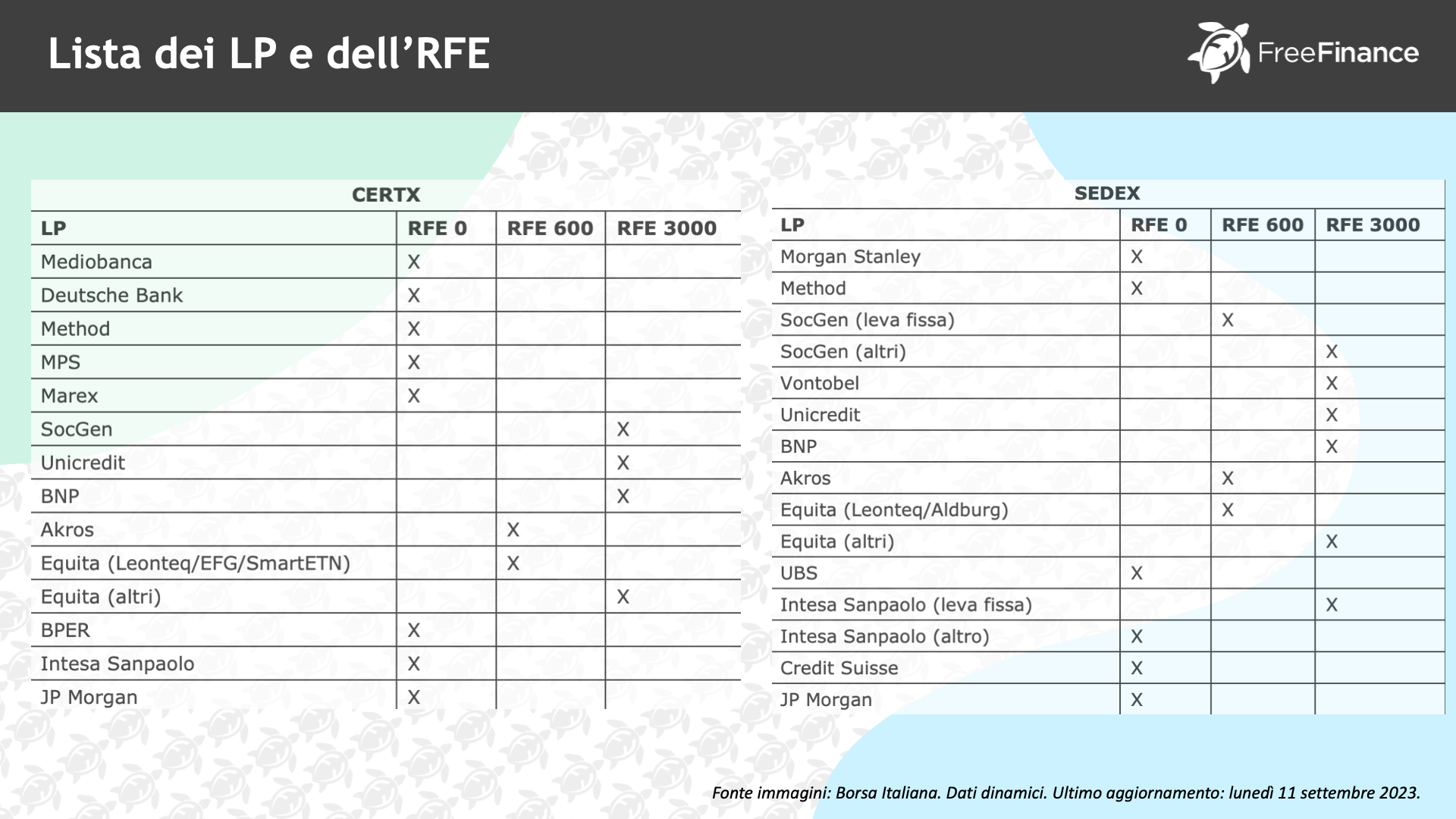

RFE: La lista di tutti i LP che intendono applicare l'RFE

Di seguito la lista dei liquidity provider che hanno già dato un feedback sull'applicazione dell'RFE nei diversi mercati. La lista è aggiornata a lunedì 11 settembre 2023 ed è soggetta a variazioni.

Se vedete dei nomi che non riconoscete nella lista è normale: i

liquidity provider possono non coincidere con gli emittenti dei certificati. "RFE 0" significa che l'RFE non sarà attivato, "RFE 600" significa che l'RFE è attivo con tempo di risposta entro 0.6 secondi e "RFE 3000" significa che l'RFE è attivo con tempo di risposta entro 3 secondi. Ovviamente la lista è in continua evoluzione e se può essere di interesse vi prego di farmelo sapere e richiederò degli aggiornamenti periodici.

Chi non troviamo in lista immagino che lo possiamo considerare negli RFE 0.Sicuramente vi starete chiedendo chi è il liquidity provider dei certificati che avete in portafoglio o che state valutando. Per capire chi è il liquidity provider del certificato che avete in portafoglio o che state valutando è sufficiente andare sul sito di Borsa Italiana, cercare l'ISIN del certificato e nella pagina prodotto scorrere in basso fino a trovare il box con indicazione del liquidity provider. Per esempio per il certificato DE000VM0FNF9 trovo:

RFE: Dove posso trovare le informazioni sull'RFE e sull'orario di negoziazione dei certificati?

L'informazione sull'orario di negoziazione prescelto e sulla tipologia di negoziazione (RFE attivo a 0, 0.6 e 3 secondi) è disponibile sul sito di Borsa Italiana. Per i certificati quotati sul SeDeX questa informazione è disponibile nella pagina prodotto cliccando sul tab "dati completi". In questa pagina in basso a destra trovate scritto "RFE" con indicazione della massima durata. Per esempio per il DE000VM0FNF9 trovo:Se l'RFE non è attivo troviamo indicato "Meccanismo RFE disabilitato" come in questo caso:Per quanto riguarda i certificati quotati sul Cert-X al momento è un pò più complesso perchè l'informazione non è ancora disponibile nella pagina del prodotto sul sito di Borsa. Tale informazione va dedotta dal trading group di Borsa Italiana. Dedicheremo un approfondimento speciale a questo argomento.Al momento mi risulta che i principali broker non forniscano ancora l'informazione relativa al modello RFE prescelto (0 secondi ossia RFE disattivato, 0.6 secondi o 3 secondi), speriamo lo implementeranno presto.

RFE: Perchè è stato applicato ai certificati già emessi e non è previsto nella documentazione legale

Dato che l'RFE è una modalità che da più potere al liquidity provider, abbiamo chiesto a Borsa perchè è stato possibile applicarlo anche ai certificati già emessi. La risposta è di natura operativa: se l'RFE fosse stato applicato solo ai certificati di nuova emissione probabilmente gli emittenti avrebbero deciso di delistare i vecchi certificati a leva e riemetterli nuovamente e questo avrebbe creato ovviamente inefficienze (anche perchè, aggiungo, i maggiori costi sostenuti dagli emittenti sarebbero stati ribaltati sull'investitore).

Abbiamo anche chiesto perchè non includere la modalità di negoziazione (o meglio il fatto che sia o meno attivabile l'RFE da 0.6 o 3 secondi) direttamente nei Final Terms così che l'investitore potesse scegliere di non negoziare i certificati con questa modalità. Qui il problema è di natura tecnica: l'emittente con la nuova piattaforma Optiq può decidere e modificare nel tempo la modalità di negoziazione che più preferisce per un determinato ISIN quindi sarebbe stato difficile applicare questa restrizione.

Tuttavia Emanuele ci ricorda che non tutti gli emittenti intendono attivare l'RFE e quindi all'investitore rimane comunque la possibilità di negoziare i certificati senza RFE attiva, se li preferisce. Aggiungo che, ovviamente, i nostri acquisti e vendite danno un segnale chiaro agli emittenti e al mercato: se nessuno di noi acquista certificati con RFE attivo probabilmente gli emittenti decideranno di non attivarlo, se tutti acquistiamo certificati con RFE attivo, sempre più emittenti saranno incentivati ad attivarlo.

RFE: Best execution e come proteggersi da comportamenti strategici dei Liquidity Provider

Ho fatto "l'avvocato del diavolo" e ho chiesto ad Emanuele se l'RFE potesse in effetti mettere in discussione la best execution. Mi spiego meglio con un esempio. Ipotizziamo di voler comprare un certificato che oggi si acquista in ask a 100 euro. Fino alla scorsa settimana inserendo un ordine a 100.5 euro ero sicura che sarei stata eseguita al miglior prezzo in quel momento quindi 100 euro. Con RFE attivo non ho più questa certezza perchè inserendo un ordine a 100,5 il liquidity provider riceve l'RFE e anche se nel messaggio della RFE non riceve tutti i dettagli sul trade può facilmente ricavarli dal book quindi potrebbe potenzialmente fare in modo di eseguirmi ad un prezzo più alto, magari proprio a 100,5 euro, guadagnando 50 centesimi in più per ogni pezzo negoziato. Il liquidity provider sarà molto più incentivato ad eseguirmi al prezzo inserito se la size negoziata è alta.

Non possiamo affidarci all'etica dei liquidity provider dunque dobbiamo essere ben informati e consapevoli di queste potenziali distorsioni. L'unica possibile operatività che ritengo prudente è quella di inserire SOLO ordini a limite e SOLO al prezzo di mercato. Tuttavia anche in questa situazione si potrebbero creare due distorsioni importanti:

Se il prezzo del sottostante aumenta rapidamente e desidero acquistare, sarò costretta a "inseguire" il liquidity provider. In questo scenario sorge un problema in quanto il liquidity provider, per i prodotti con RFE attivato, nel peggiore dei casi, ha 3 secondi per rispondere, quindi oggi è diventato più difficile negoziare certificati durante un marcato rialzo dell'azione: di fatto il mercato è rallentato da questi time frame di 3 secondi ed è meno reattivo. In passato avrei affrontato questo problema piazzando un ordine a un prezzo superiore all'ask. Tuttavia, ora sono consapevole che fare ciò significherebbe affidarsi all'etica del liquidity provider, e temo che non sia una decisione prudente. Il medesimo discorso si applica anche in caso contrario ossia se voglio vendere e il sottostante sta scendendo molto velocemente. In effetti un investitore ci ha fatto notare che questo rallentamento operativo pesa molto sui certificati a leva vicini barriera knock-out: non avendo il prezzo immediatamente aggredibile potrei non essere in grado di rivendere prima del KO.

se ho individuato un certificato particolarmente interessante e voglio investire un ammontare rilevante, è molto probabile che il liquidity provider controlli il prezzo prima di eseguirmi. In quasi due anni in cui ho un portafoglio pubblico avrete notato che è possibile trovare certificati a prezzi interessanti (in mispricing, in arbitraggio o semplicemente "a sconto"). In queste occasioni è chiaro che se l'RFE è attivo e inserisco una size rilevante, il liquidity provider potrebbe aver implementato un meccanismo per uscire dal book così da avere il tempo di controllare il prezzo prima di eseguirmi. In passato sarei stata eseguita per la size disponibile (e poi sull'extra-size il liquidity provider avrebbe potuto controllare il prezzo), oggi probabilmente non sarò eseguita. Non so se il liquidity provider ha in piedi questo tipo di controllo basato sulla size negoziata ma sarà interessante vedere se effettivamente i grandi ordini verranno costantemente messi in stand-by o meno.

RFE: I risultati della prima settimana

Abbiamo fatto notare (anche grazie alle vostre segnalazioni durate il webinar) che, sui certificati con RFE attivato, nella prima settimana di negoziazione con le nuove regole attive non abbiamo visto alcun miglioramento, specialmente sui certificati di investimento dove gli emittenti erano presenti con stessa quantità e stesso spread rispetto alla settimana scorsa.Emanuele ci ha ricordato che ovviamente sono passati troppi pochi giorni per trarre conclusioni e che l'obiettivo con cui è stato introdotto l'RFE è quello di creare un ambiente dove il Liquidity Provider sia in grado effettivamente di emettere più prodotti, fornire più liquidità, offrendo più carta e riducendo gli spread nonchè stare a mercato per più tempo.

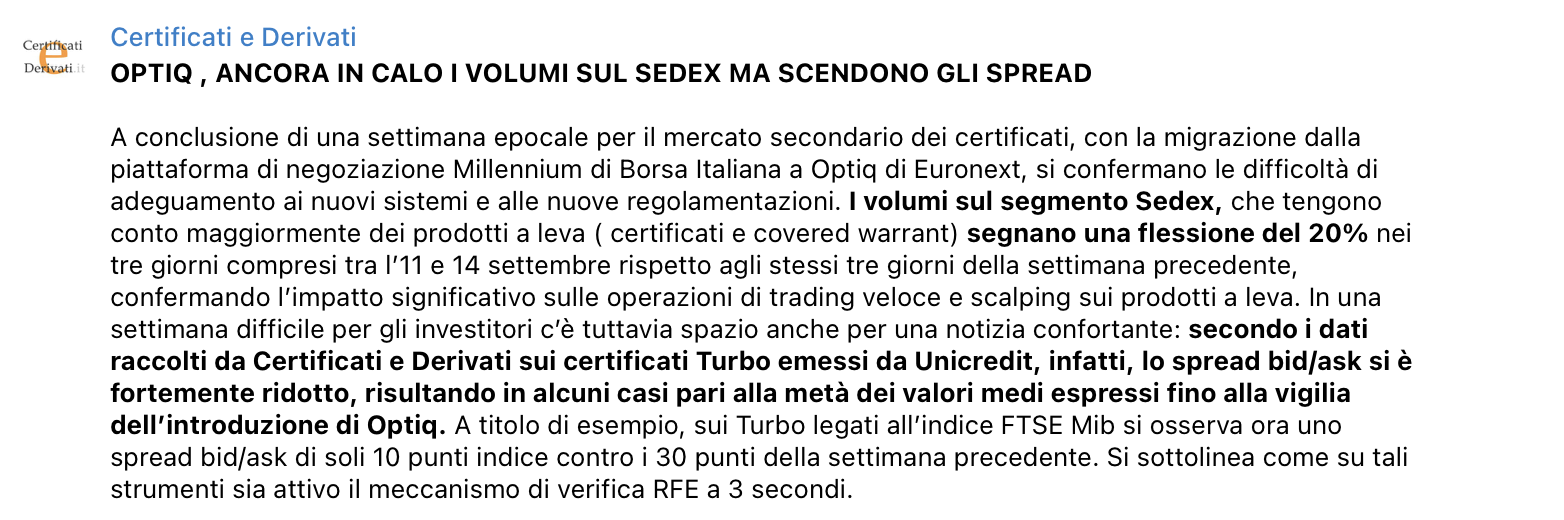

In un ambiente di questo tipo è possibile avere più competizione ed è sufficiente avere un emittente che decide di essere più aggressivo (ad esempio riducendo gli spread) per far sì che gli altri lo seguano.In effetti venerdì, sul Canale Telegram di Certificati e Derivati, abbiamo ricevuto le prime buone notizie su un miglioramento degli spread sui Turbo emessi da Unicredit:Negli ultimi anni abbiamo visto tanti nuovi emittenti arrivare sul mercato italiano (e tanti altri ne arriveranno) e questo sicuramente ha migliorato il mercato. Creare le condizioni per far sì che gli emittenti competano tra loro riducendo i costi sostenuti dagli investitori (come lo spread), aumentando la liquidità, e aumentando l'offerta di prodotti è un nobile obiettivo e speriamo venga raggiunto.Emanuele ci ha anche confermato che se queste modifiche non dovessero portare ai risultati sperati dovranno essere applicati dei "correttivi". Personalmente sono stata molto contenta di sentire queste parole.

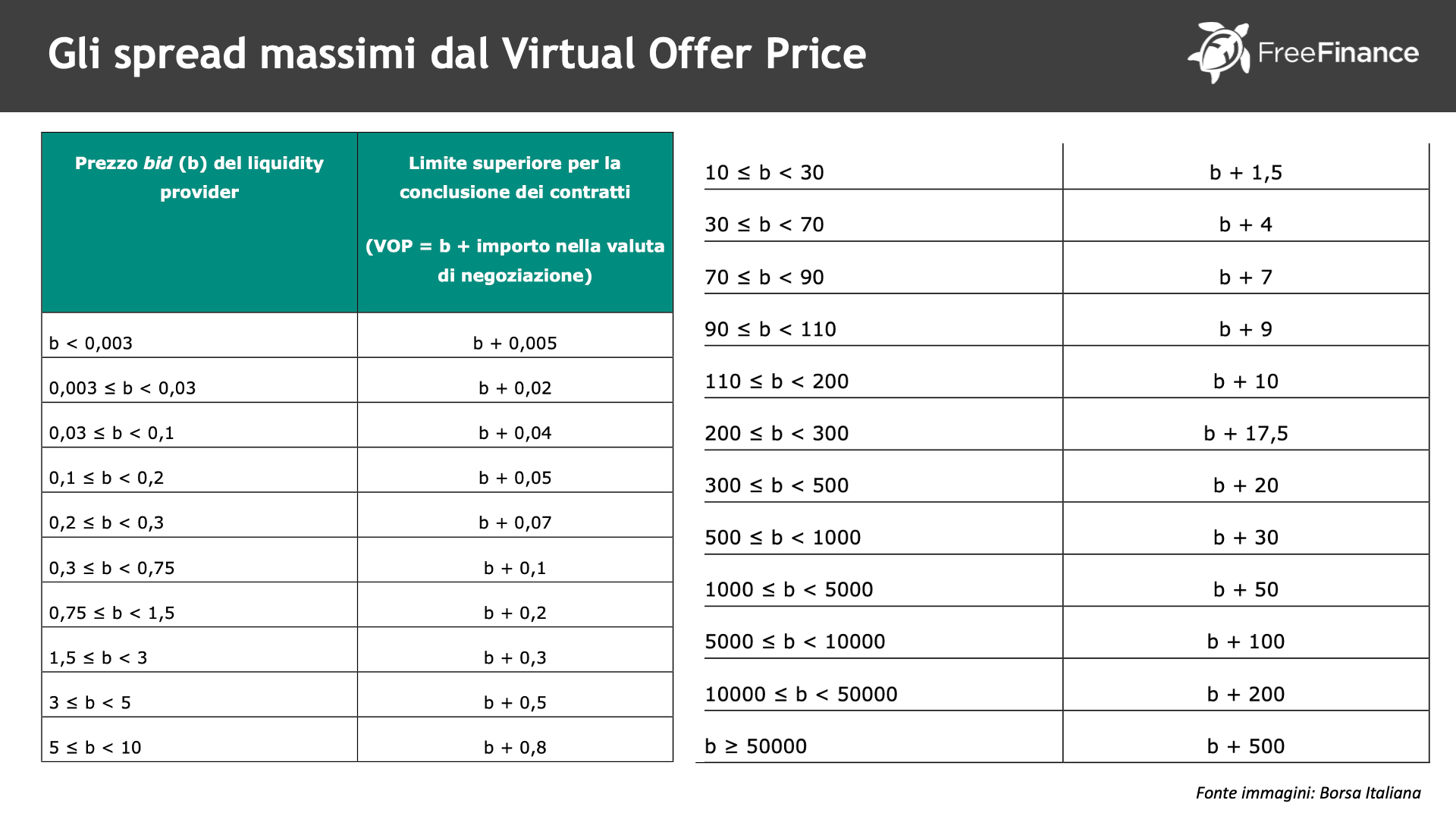

Bid Only e Spread Massimi dal Virtual Offer Price

Personalmente, anche prima delle nuove regole di borsa, non negoziavo certificati in bid-only, tranne rarissime eccezioni, in quanto sui certificati in bid-only l'emittente tende ad esporre un prezzo a sconto, rischiando di far rimanere "incastrato" l'investitore. Non succede su tutti i certificati in bid-only ma accade molto spesso.Se fino alla settimana scorsa il bid-only richiedeva maggiore attenzione, la situazione è sicuramente peggiorata da lunedì con l'applicazione delle nuove regole. Infatti è stato previsto che gli scambi su un certificato in bid-only possano avvenire solo fino al virtual offer price, un prezzo "ask" massimo determinato sommando uno spread al prezzo bid del liquidity provider e solo in presenza del liquidity provider.

Di seguito trovate la tabella, pubblicata sul sito di Borsa Italiana, degli Spread Massimi dal Virtual Offer Price.

Dunque ipotizziamo che il certificato abbia un prezzo bid di 300 euro. I contratti potranno essere conclusi tra i 300 euro (prezzo bid del liquidity provider, limite inferiore) e 300+20 = 320 euro (Virtual Offer Price, limite superiore). In passato se reputavamo che quel prezzo di 300 in bid fosse troppo basso e distante dal prezzo fair, avremmo concluso un contratto anche a 500 o 800 euro. Ovviamente il privato che comprava a 500 o 800 euro aveva una perdita immediata in portafoglio per la valorizzazione del "mark to market" ma magari avendo l'intenzione di portare il certificato a scadenza avrebbe avuto a scadenza un forte guadagno e aveva anche permesso ad un altro privato di uscire da un certificato con scarsa liquidità ad un prezzo migliore di quello del liquidity provider. Questo oggi non può più avvenire: al massimo posso rivendere il certificato a 320 euro.

Di conseguenza è evidente il problema che si viene a creare: se il liquidity provider espone un prezzo troppo basso non solo rimango "incastrato" ma non ho neanche la possibilità di uscire ad un prezzo "fair".C'è poi un ulteriore problema: la sospensione (nel gergo, la sospensione per VOP Collar). Se due contratti tra privati sono eseguibili ad un prezzo superiore al Virtual Offer Price (VOP), il certificato si sospende per 30 secondi. Ogni 30 secondi la piattaforma prova a matchare gli ordini, sempre rispettando il parametro del VOP. Dunque se nessuno modifica l'ordine o il bid del liquidity provider non aumenta abbastanza da rendere l'ordine eseguibile sulla base del VOP, il certificato potrebbe rimanere sospeso anche tutta la giornata di negoziazione.

In altre parole, riprendendo l'esempio di prima, se ci sono due ordini che matchano a 400 euro e nè il venditore nè il compratore modificano l'ordine e il prezzo bid rimane fermo a 300 euro siamo in una situazione di stallo e nessuno può negoziare il certificato.Chiaramente bastano due investitori che non conoscono le nuove regole che inseriscano ordini eseguibili a prezzi fuori dal VOP per sospendere il certificato per tutta la giornata e creare un danno a chi vuole negoziare. Emanuele ci ha segnalato che i prodotti sospesi per questa ragione riportano il messaggio "Prodotto Sospeso per VOP Collar" (o simili) quindi saranno facilmente riconoscibili.

Speriamo che gli investitori man mano imparino a riconoscere questo messaggio e a modificare gli ordini.C'è inoltre un altro elemento da considerare se vogliamo negoziare certificati in bid-only. Riprendiamo l'esempio visto nel webinar con Emanuele. Ipotizziamo di avere un certificato con bid price a 75 euro. Il Virtual Offer Price è pari a 75+7 = 82 euro. Ipotizziamo che un investitore inserisca un ordine di acquisto a 85 e che un altro investitore inserisca un ordine di vendita a 80 (o al meglio). I due ordini, fino alla scorsa settimana, si sarebbero incontrati a 85.

Oggi invece il matching non può avvenire a 85 perchè il VOP è pari a 82. Inizialmente scatterà la sospensione di 30 secondi ma poi l'eseguito avverrà al prezzo di 82 euro. Quindi l'acquirente avrà risparmiato 3 euro dall'acquisto e il venditore avrà ricevuto 3 euro in meno rispetto alla scorsa settimana. In altre parole, sui certificati in bid-only, se l'ordine è eseguibile, il best price è il VOP.Oltre alla sospensione per VOP collar, c'è anche la sospensione standard: il certificato infatti non può essere negoziato se il liquidity provider non è presente.

Purtroppo gli emittenti tendono ad essere meno presenti sui certificati in bid-only e questo peggiora ulteriormente la liquidità di questi strumenti.In molti abbiamo segnalato che lo spread che determina il VOP è troppo stretto, specialmente sui prodotti con bid "a sconto" ed Emanuele ci ha rassicurato su questo punto dicendo che stanno ragionando su una soluzione tra cui ampliare questi spread. In effetti abbiamo anche fatto notare che la determinazione dello spread in euro piuttosto che in percentuale è limitante e ci sono grandi differenze tra certificati comparabili con valore nominale 1000 o 100 euro. Ad esempio, con un bid a 100 euro il VOP è a 109 quindi abbiamo un 9% di spread, mentre con un bid a 1000 euro il VOP è a 1050 euro quindi abbiamo un 5% di spread.

Dunque potremmo avere due certificati comparabili, uno con valore nominale 100 e uno con valore nominale 1000, che se vanno in bid-only hanno due trattamenti diversi (il certificato con valore nominale 1000 avrà un VOP più basso e questo sarà molto limitante). Speriamo che questi spread vengano uniformati e ampliati e che siano applicate regole speciali per i certificati prezzati "a sconto" o comunque con prezzo "basso" rispetto al loro valore nominale.

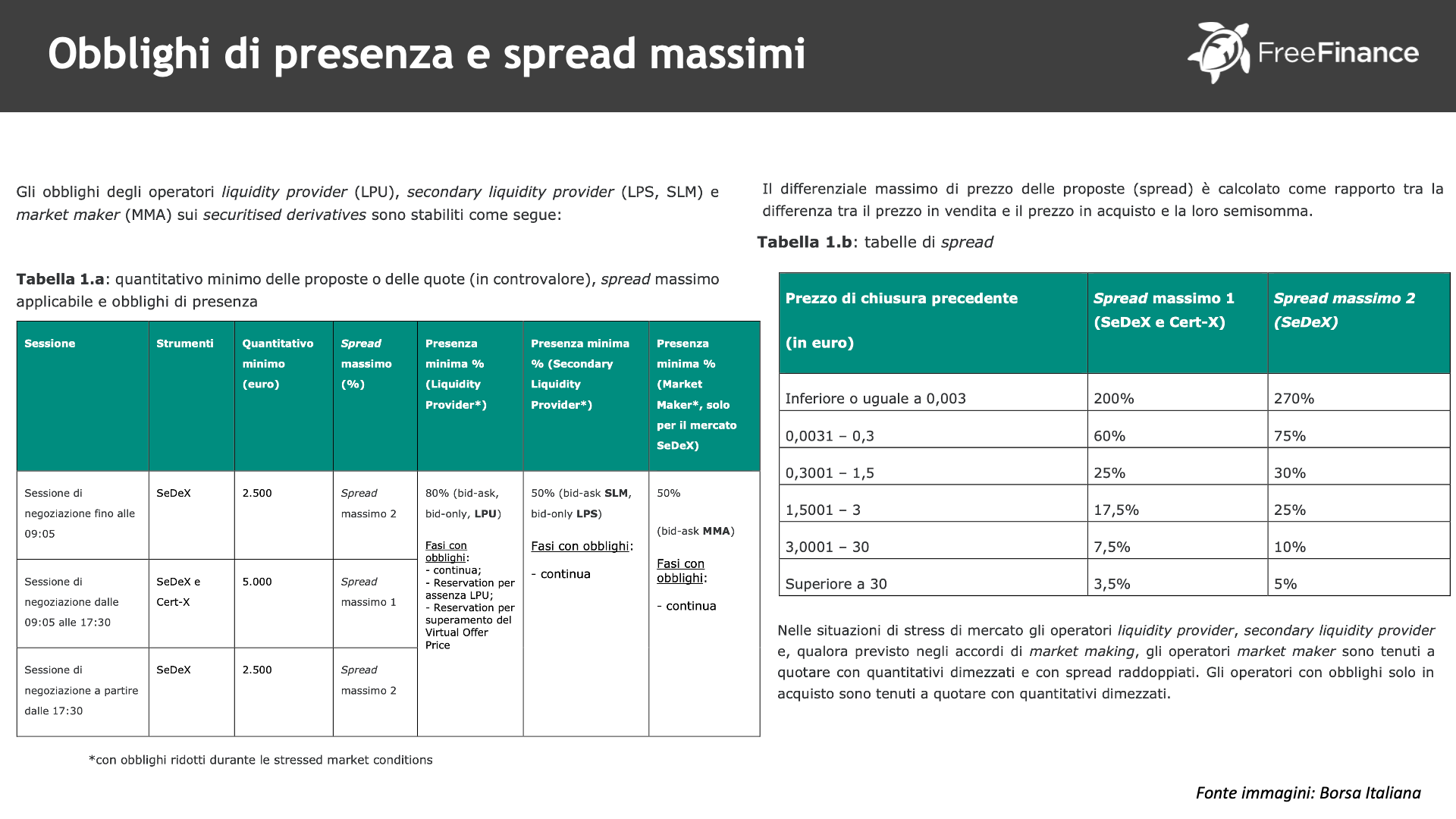

Obblighi di presenza e spread massimo

Con le nuove regole, sia sul SeDeX che sul Cert-X se non è presente il liquidity provider il certificato è sospeso. Questa regola è indubbiamente un vantaggio per tutti quei certificati dove il liquidity provider è presente perchè garantisce di essere eseguiti solo all'interno dello spread del liquidity provider, ma come abbiamo notato in questa ultima settimana rappresenta un forte limite se il liquidity provider non rispetta gli obblighi di presenza stabiliti dal Regolamento di Borsa. Di seguito ho riportato gli obblighi di presenza minima e spread massimo:Come vediamo dalla slide, il liquidity provider ha l'obbligo di essere presente almeno l'80% del tempo di negoziazione in situazioni di mercato "normali". Tuttavia, come ho potuto notare anche grazie alle vostre segnalazioni, questo non avviene sempre ed effettivamente su alcuni ISIN la liquidità è peggiorata drasticamente.Inoltre oggi la sospensione della negoziazione avviene se il liquidity provider non è presente in bid e in ask contemporaneamente: quindi se il liquidity provider termina la size in ask il certificato è sospeso finchè non rientra con nuova size o finchè non comunica il bid-only.

Lo stesso ragionamento è valido se termina la size in bid: se il liquidity provider non ripristina la size, il certificato rimane sospeso. Fino alla scorsa settimana, le negoziazioni sul Cert-X erano possibili anche senza la presenza del liquidity provider e quelle sul SeDeX erano possibili anche se il liquidity provider mancava da un solo lato, ora invece è necessario che il liquidity provider sia posizionato da entrambi i lati, in bid e ask, affinchè il certificato non sia sospeso.

Questo requisito ha innescato sospensioni più frequenti, specialmente sui certificati con liquidity provider che espongono size di acquisto e vendita ridotte e non sono "molto attivi".Dunque, se fino alla scorsa settimana era importante negoziare certificati con un buon "market maker", ossia con un buon liquidity provider, oggi lo è ancora di più, specialmente se si pensa di negoziare il certificato prima della scadenza.

Magari se acquisto un certificato con l'ottica di "buy and hold" e penso che praticamente in nessuno scenario possibile lo rivenderò prima della scadenza, posso dare priorità ad altri parametri (rendimento, rischio emittente..) rispetto alla qualità del liquidity provider (penso ad esempio ai certificati vicini alla scadenza o certificati a capitale protetto) ma se sono un investitore più attivo e penso che in alcuni scenari potrei rivendere prima della scadenza sicuramente oggi devo valutare attentamente come si comporta il liquidity provider su particolari strutture e sottostanti.

Dunque prima di investire dovrò maturare un pò di esperienza di mercato guardando attentamente come si comportano i liquidity provider.Vedremo se le regole saranno modificate, magari introducendo la possibilità di negoziare tra privati (entro alcuni limiti di prezzo) se il liquidity provider è assente per troppo tempo o magari implementando un sistema "correttivo" tale da incentivare la presenza continuativa sul book da parte del liquidity provider (personalmente preferirei questa seconda opzione).

Altre informazioni: unico mercato e costi aggiuntivi

Un investitore ha chiesto se è previsto che i mercati SeDeX e Cert-X in futuro diventino un unico mercato dato che ora hanno le stesse identiche regole e funzionamento e la stessa infrastruttura tecnologica. Emanuele ha detto che questi adeguamenti aprono sicuramente la strada ad una "possibile e probabile integrazione in un mercato unico".

Un investitore ci ha chiesto se questo adeguamento ha comportato dei costi importanti per gli emittenti (che potremmo trovarci ribaltati nei prossimi mesi). Emanuele ci ha confermato che gli emittenti e i liquidity provider hanno sostenuto costi IT importanti per adeguarsi al nuovo modello di mercato ma tuttavia questo adeguamento permetterà loro di evitare perdite di trading considerevoli. Ne deduco che non dovrebbero esserci dei costi aggiuntivi ribaltati al mercato.

La mia personalissima view

Personalmente, conclusa la prima settimana di negoziazione con le nuove regole, mi sento di dire che avrei preferito che l'RFE fosse stato applicato solo agli strumenti a leva e non ai certificati di investimento ma in ogni caso meglio osservare ed esprimere un giudizio con più dati alla mano: in fondo si tratta di un cambiamento importante e serve più tempo per trarre le conclusioni.

Se effettivamente gli spread miglioreranno e i liquidity provider saranno più presenti sui book, ben venga l'RFE. Tuttavia, ad oggi, se dovessi riscontrare uno svantaggio nel negoziare i Certificati con RFE attivo, è chiaro che mi limiterò a negoziare solo quelli con RFE non attivato.Per quanto riguarda i certificati in bid-only, ritengo che gli spread che determinano il VOP debbano essere ampliati e debba essere fatto un controllo puntuale per far sì che i liquidity provider siano più presenti nei book di negoziazione.Avendo operato su entrambi i lati, sia quello dell'emittente che quello dell'investitore, capisco entrambi i punti di vista e perchè è importante trovare un equilibrio. Mi spiego meglio.Penso che in un mondo ideale, l'investitore (retail) dovrebbe essere tutelato molto più dell'emittente e dovrebbe operare quasi in una posizione di vantaggio in quanto è l'unica controparte non professionista che opera sul mercato.

L'investitore opera con meno capitale, meno informazioni, meno tecnologia rispetto al liquidity provider e dovrebbe sempre essere favorito in quanto investe ciò che ha di più prezioso: i suoi risparmi. Addirittura, non credo sia troppo sbilanciato far sì che un investitore privato possa di tanto in tanto "battere" il liquidity provider approfittandosi di un mispricing (o arbitraggio). Se il liquidity provider non ha svolto correttamente la sua funzione proponendo un prezzo errato, non vedo motivo per cui un investitore (retail) non possa sfruttare tale situazione.

Dopotutto, nel diritto del consumo, se un venditore mostra un prezzo errato in vetrina, il consumatore ha il diritto di acquistare al prezzo indicato.Tuttavia, dal punto di vista dell'emittente e del liquidity provider, capisco che è altrettanto importante che emittente e LP siano messi in condizione di fare il loro lavoro senza perdere soldi altrimenti il risultato è che gli emittenti abbandonano il mercato (in passato tante banche importanti hanno chiuso l'investment banking a causa di bassi guadagni) peggiorando la competizione e ci troveremmo in un mercato ancora più sfavorevole per l'investitore.Serve quindi un equilibrio tra le esigenze degli investitori e degli emittenti/liquidity provider che è fatto di compromessi.

Da lunedì le regole sono cambiate e, volenti o nolenti, considerata la "retroattività" delle regole, noi investitori ci siamo trovati con i nostri investimenti soggetti a questi grandi cambiamenti. Quello che spero è che questo nuovo sistema di negoziazione porti solo benefici e maggiore liquidità al mercato italiano (così come pensato da Borsa Italiana) con maggiore presenza sul mercato, più size, spread più bassi, più prodotti e più competitivi.Avrete compreso che un pò di "preoccupazione" dopo questa prima settimana di negoziazione ce l'ho (e credo sia lecita e condivisa da molti di voi) tuttavia mi piace pensare positivo.

Nelle prossime settimane seguirò il più possibile i diversi book per osservare il reale comportamento dei liquidity provider e vi terrò aggiornati nel consueto webinar settimanale "Investire con Francesca Fossatelli". Negli ultimi giorni ho ricevuto alcune email di investitori che operano da anni con i certificati che mi hanno scritto "non negozierò più perchè non mi piacciono le nuove regole". Questa è una scelta che rispetto ma che non condivido in toto.

I Certificati rappresentano una parte importante del mio portafoglio e non sono disposta a rinunciare ai rendimenti che offrono in questo momento e che offriranno in futuro. Tuttavia è giusto essere cauti e, sopratutto in questa prima fase, osservare attentamente i book di negoziazione prima di operare, specialmente sui certificati con RFE attivo.Come anticipato in webinar, raccoglierò segnalazioni, feedback e idee così da dare il nostro parere a Borsa Italiana e aiutare a raggiungere questo equilibrio fatto di compromessi.