Azioni USA: tassi e dati supportano i titoli ciclici

16 ottobre 2024

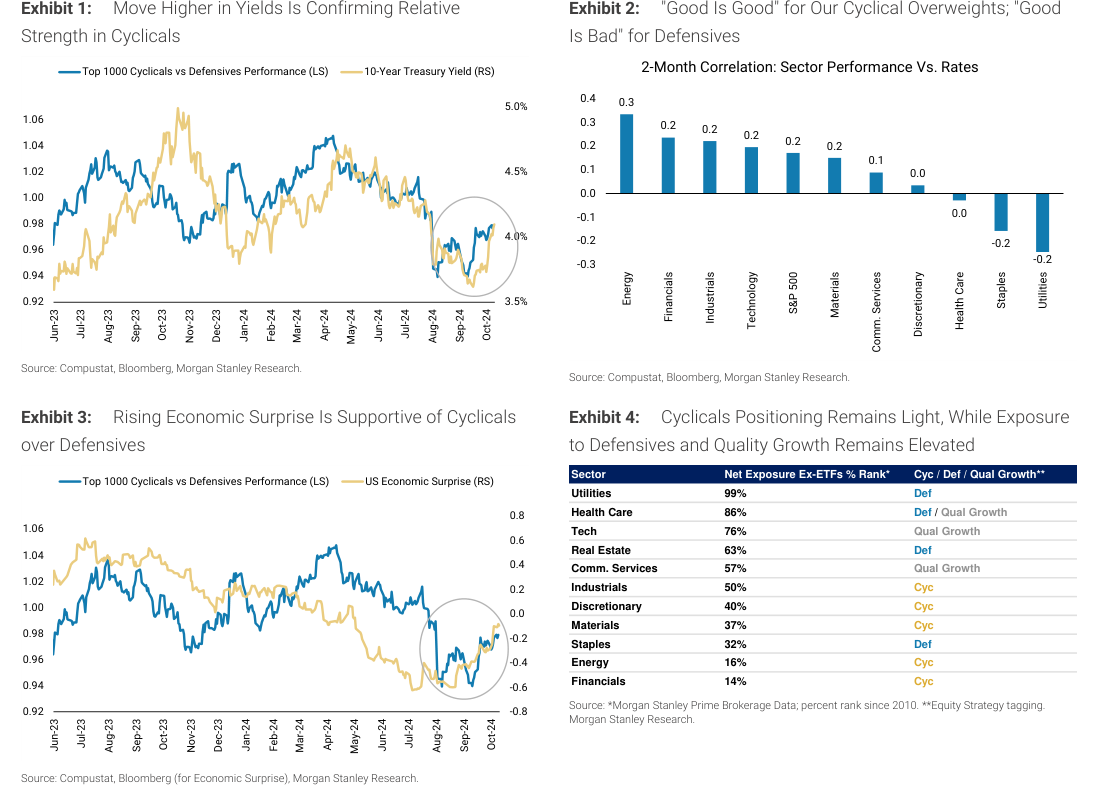

Dopo il taglio dei tassi della Fed i titoli ciclici hanno iniziato a mostrare forza, sostenuti anche dai dati macroeconomici più forti del previsto. Un segnale di forza deriva dal rialzo dei rendimenti dopo le misurazioni economiche, il quale potrebbe segnalare che i valori del mercato obbligazionario si stanno liberando dalle preoccupazioni per la crescita. Gli analisti di Morgan Stanley evidenziano che i dati “buoni” sono positivi per i titoli ciclici a grande capitalizzazione e negativi per i difensivi.

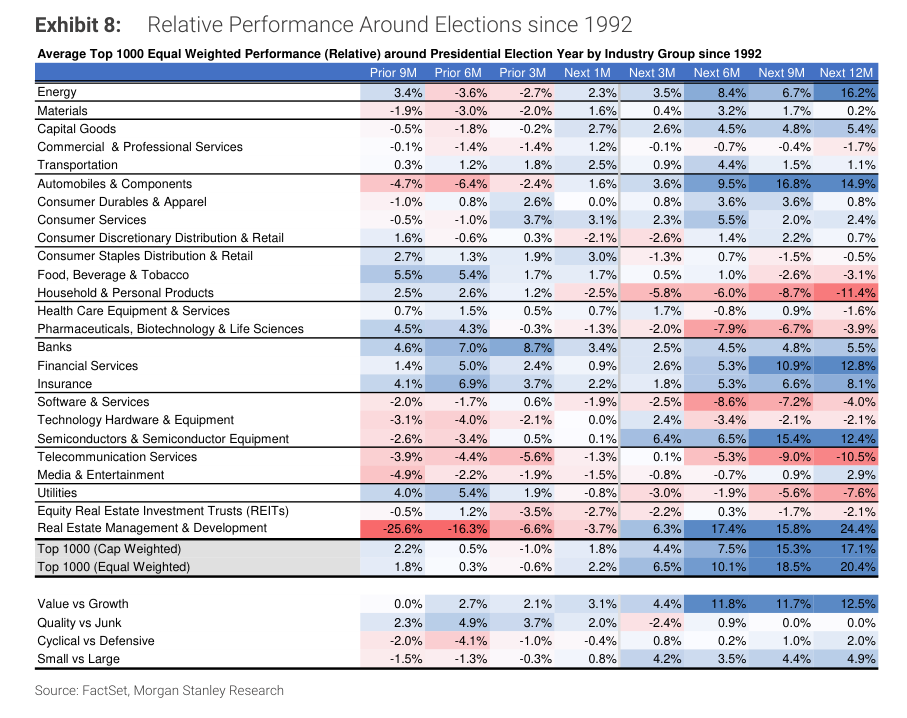

Sul fronte delle elezioni, ci sono tre dinamiche ancora rilevanti: la prima riguarda il fatto che il ciclo economico resta più importante dell’esito delle presidenziali; la seconda è l’aumento della volatilità da settembre fino a ottobre negli anni in cui si svolge questo evento, con una moderazione a novembre; la terza è relativa alla tendenza storica favorevole al fattore qualità negli anni elettorali.

In generale, qualunque sia l’esito delle elezioni, il rischio più evidente per le società del comparto dei beni di consumo riguardano le tariffe. In un periodo di 3-6 mesi dopo le elezioni, lo scenario migliore potrebbe essere quello di un Congresso diviso, con il mercato azionario che potrebbe considerare l’estensione dei tagli fiscali senza preoccuparsi troppo dell’espansione del deficit che porterebbe ad un rialzo sostanziale dei tassi tramite il premio al termine.

Fonte: ricerca Morgan Stanley

Nell’eventualità di una vittoria di Trump con il Congresso diviso, la discussione potrebbe spostarsi sull’entità dei dazi che potrebbero essere implementati.

Fonte: ricerca Morgan Stanley

Un altro sostegno ai ciclici potrebbe arrivare dalla sottoperformance delle Magnifiche 7, con gli investitori che potrebbero iniziare a guardare ad altre aree di interesse. Un rischio sarebbe invece rappresentato da un ritorno degli acquisti su questi titoli tech. Molto dipenderà dall’andamento delle trimestrali: un rallentamento degli EPS delle Magnifiche 7 sarebbe costruttivo per altri settori.

Fonte: ricerca Morgan Stanley

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO