In viaggio per l'Europa con PM in Borghese: Germania

18 novembre 2022

Da quando la Federal Reserve ha cominciato ad alzare i tassi di interesse per combattere l’inflazione statunitense, tutti i mercati azionari globali hanno sofferto correzioni significative. In un’atmosfera di mercato piuttosto difficile per gli investitori a lungo termine, pazienza e perseveranza sono molto importanti ed è dunque con questo spirito che ho continuato a cercare opportunità negli ultimi mesi, ricordandomi la celebre massima “Be fearful when others are greedy, and greedy when others are fearful” cioe’ “abbi paura quando gli altri sono avidi, e sii avido quando gli altri hanno paura”.

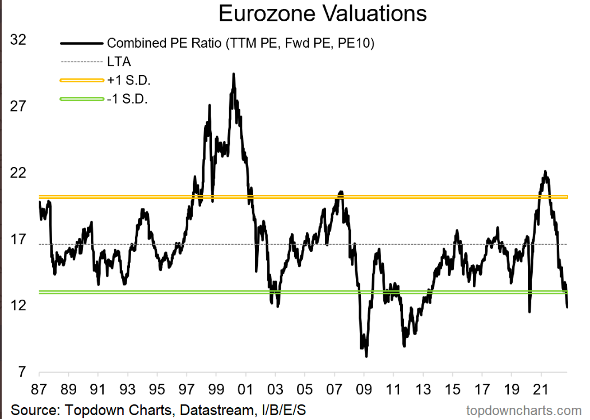

Nel corso delle mie ricerche, mi sono imbattuto casualmente nel grafico sottostante, che ho trovato particolarmente interessante.

Ciò che ha attirato la mia attenzione è il fatto che le valutazioni aggregate delle azioni europee sembrano scambiare a multipli davvero punitivi, non troppo dissimili a quelli delle crisi del 2001 e del marzo 2020.

Se è vero che le prospettive per l'economia europea per quest’inverno sono certamente difficili, i mercati azionari sembrano però scontare uno scenario quasi disastroso per l'Europa, non troppo lontani dal panico delle crisi del 2012 e del 2009. Un miglioramento anche minimo della congiuntura economica, potrebbe dunque rappresentare un'opportunità piuttosto interessante per gli investitori a lungo termine.

Ho dunque pensato di dare un’occhiata più approfondita ai titoli più liquidi dei principali mercati azionari Europei e verificare se e quali siano le opportunità più interessanti che il mercato offre oggi.

Nel corso delle prossime settimane intendo farvi viaggiare con me in giro per l’Europa e rendervi partecipi delle mie analisi azionarie, focalizzandoci su azioni dove sono disponibili certificati di investimento quotati.

Focus: Germania

Ho iniziato studiando l’indice DAX tedesco, perché la Germania è sicuramente il paese in Europa che ha subito la correzione peggiore year-to-date, forse a causa della sua dipendenza dall’importazione del gas russo, e alla sua vicinanza geografica all’Ucraina.

Analizzando l'elenco dei titoli big-cap tedeschi, due in particolare sembrano interessanti e degni di attenzione: Deutsche Post e Linde, sottostanti su cui è possibile investire tramite alcuni certificati quotati sul mercato italiano. Esaminiamo le azioni una alla volta e in seguito ci focalizzeremo sui certificati con Deutsche Post e Linde worst-of.

Deutsche Post

Sommario della potenziale tesi di investimento

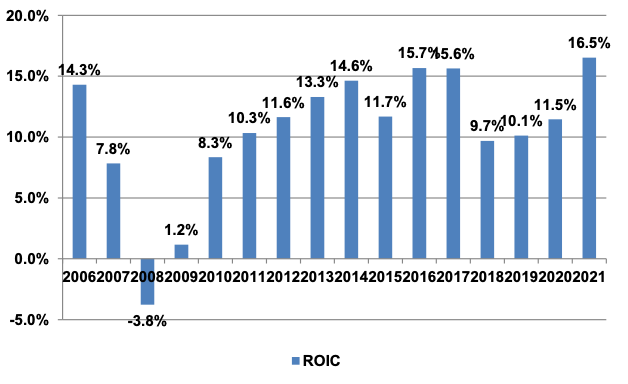

- DPW è un business ad alto valore aggiunto, come evidenziato dal ROIC medio degli ultimi 10 anni, che si è attestato intorno al 12-13%;

- Il business è ampiamente esposto alla crescita strutturale dell'eCommerce e commercio globale, non dipendente dunque da una economia o paese specifico;

- Il titolo viene scambiato intorno ai livelli pre-pandemia a causa dei timori legati al precario stato dell’economia europea e all'attenuazione dei benefici legati al Covid-19 che negli ultimi due anni ha portato ad un’ esplosione dell'eCommerce e delle spedizioni express.

- Per l'investitore paziente a lungo termine, il titolo viene scambiato su multipli piuttosto interessanti, offrendo secondo la media delle stime degli analisti di Bloomberg un FCF yield di quasi il 10% nel 2023-24.

Background

DPW è una delle più grandi società di logistica al mondo, con un'offerta di servizi globali molto sofisticati; infatti secondo alcuni analisti le cinque divisioni principali del Gruppo sono talmente grandi che potrebbero essere considerate società a sé stanti.

Il gruppo è assai complesso, impiega più di 590,000 persone ed è suddiviso in 5 business units:

- Post & Parcel (50% dell’EBIT operativo, 20% del FCF) è essenzialmente il servizio postale domestico tedesco. La società detiene una quota di mercato tedesco notevole (quasi del 40%). Sebbene fortemente regolamentato, questo business genera un flusso di cassa di entità significativa ma soprattutto costante nel tempo.

- DHL Express (20% dell'EBIT, 50% del FCF): è la divisione più profittevole ed importante del gruppo; DHL è infatti il più grande operatore Express al mondo, il leader di mercato in un oligopolio globale in cui compete con gli altri 2 operatori americani UPS e Fedex. DHL si differenzia per il suo posizionamento leader nella parte premium del mercato internazionale (conosciuta anche come Time Definite Express, cioè il modo più veloce e costoso per spostare urgentemente merci da un punto all'altro della terra), in particolare nel segmento via aerea (DHL gestisce una flotta di oltre 300 aerei cargo).

- La divisione Global Forwarding (15% dell'EBIT, 20% del FCF) è il più grande spedizioniere (ossia broker di spedizioni) al mondo, in concorrenza con la svizzera Kuhne+Nagel e con il gruppo danese DSV; questa divisione è stata completamente ristrutturata tramite un grosso investimento nella modernizzazione dei sistemi informatici, il che ha portato ad un significativo miglioramento dei margini operativi lordi.

- DHL Supply Chain (10% dell'EBIT, 10% FCF) fornisce servizi logistici principalmente attraverso la gestione di magazzini e grandi superfici di smistamento delle merci; questo business beneficia del trend strutturale legato alla crescita dell'eCommerce e dell'outsourcing.

- DHL eCommerce Solutions (5% dell'EBIT, 5% FCF) consolida le attività postali del gruppo al di fuori della Germania; questo segmento del Gruppo era un tempo in perdita, ma oggi si è trasformato in un'attività redditizia con un margine intorno al 5-7% ed elevato tasso di crescita.

Riassumendo, secondo gli analisti americani di Bernstein, si può pensare che circa l’80% dei profitti operativi lordi del Gruppo Deustche Post siano esposti al commercio globale e fino al 70% dei profitti venga originato dai clienti dell’eCommerce.

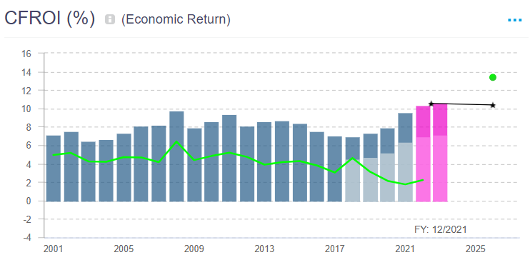

DPW è un business di qualità

Molto semplicemente, osservando i rendimenti sul capitale (ROIC) durante gli ultimi 15 anni di ciclo economico, si nota come il Gruppo abbia generato un ROIC tra il 10% e il 15%.

Come descritto prima, il principale generatore di crescita e profitti per il gruppo è il business DHL Express, che opera in un oligopolio globale con 2 concorrenti e il cui posizionamento da leader è assicurato da decenni di investimenti in asset e tecnologia. In particolare, DHL Express si differenzia dai suoi concorrenti UPS e Fedex con un servizio e un'affidabilità migliori nella maggior parte delle regioni del mondo, guadagnando al contempo un margine operativo EBIT intorno al 17%, molto al di sopra degli altri due operatori.

Il valore dell’azione è sceso bruscamente nel 2022

Da inizio anno, il titolo Deusche Post è sceso del -32%, più dell'indice tedesco DAX -12%, sulla scia delle preoccupazioni per l’economia europea, nonché per i timori legati ad un allentamento del boom dell'eCommerce.

Anche se è vero che durante la pandemia la crescita delle spedizioni express online è stata insolitamente alta (poiché i consumatori hanno trascorso più tempo a casa e si sono impegnati di più negli acquisti online), lo shift strutturale verso l’eCommerce non sparirà; infatti ormai l’eCommerce è particolarmente radicato nelle abitudini di acquisto dei consumatori più giovani e, a causa della pandemia, la maggior parte delle aziende in tutto il mondo ha cambiato il proprio modus operandi investendo molto nel loro online offering.

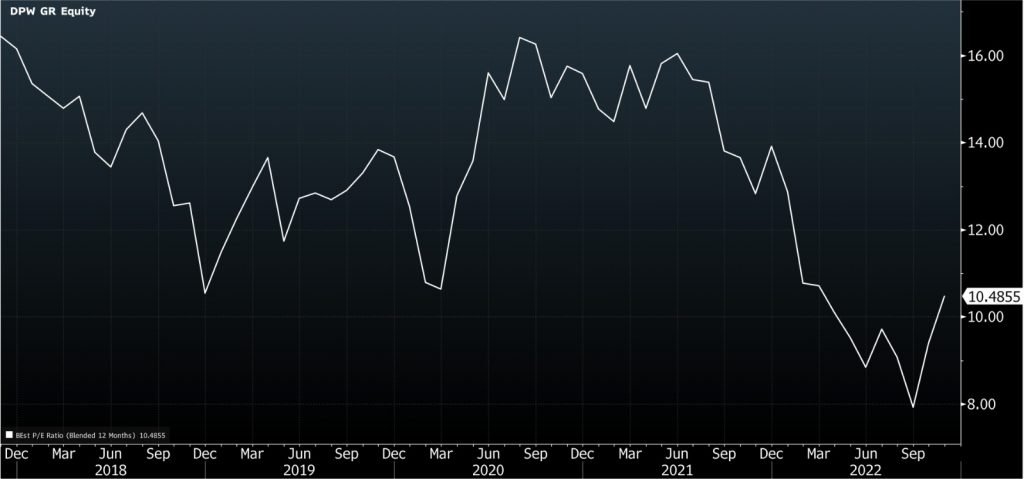

Valutazione ormai a multipli interessanti

Il titolo viene scambiato a multipli dei profitti a livelli molto interessanti, i più bassi dell'ultimo decennio e simili alla crisi finanziaria del 2009.

Sebbene vi sia la possibilità che gli utili del Gruppo possano diminuire notevolmente a causa di una recessione europea (o globale) nel breve periodo, le prospettive a lungo termine per il gruppo rimangono promettenti.

Il business di DPW è strettamente legato alla crescita dell’eCommerce e al commercio globale e quindi dovrebbe crescere più velocemente del PIL globale; inoltre, i recenti sforzi del management per ristrutturare con successo le divisioni più deboli del gruppo - come Global Forwarding - dovrebbero portare a una migliore generazione di cassa rispetto al passato.

LINDE PLC

Sommario della potenziale tesi di investimento

- Business ad alto valore aggiunto e ritorno sul capitale (ROIC), molto difficile da disintermediare

- Opportunità di ulteriore espansione dei margini, visti i costi fissi di operatività

- La valutazione del titolo non riflette a nostro avviso il miglioramento strutturale del ROIC del business e il fatto che Linde sia una delle aziende industriali più forti al mondo.

Background

Linde plc è un'azienda incorporate in Irlanda che fu costituita per realizzare la fusione dell'azienda statunitense Praxair con l'azienda quotata tedesca Linde AG, la fusion fu completata nell'ottobre 2018.

Il Gruppo ad oggi ha una doppia quotazione in USA e in Germania ed è guidato dall'ex CEO e CFO di Praxair Steve Angel e Matt Whit; il presidente del consiglio di amministrazione è invece ex CEO di Linde Wolfgang Reitzle.

Linde oggi è la più grande azienda di gas industriale al mondo (circa 31 miliardi di dollari di vendite, circa 152 miliardi di dollari di capitalizzazione di mercato), che produce e distribuisce gas principalmente per clienti industriali e nell’industrial dell'healthcare e del food in tutto il mondo.

A livello macro, la storia ci insegna che man mano che i processi industriali diventano più sofisticati, vengono utilizzati più gas industriali, il che aumenta di conseguenza la domanda per i servizi offerti da Linde. Inoltre, l'aumento delle tendenze all’outsourcing e l'incidenza di condizioni respiratorie che richiedono un trattamento con ossigeno spiegano perché il settore del gas industriale ha avuto la tendenza a crescere più velocemente del settore industriale.

I gas industriali vengono distribuiti ai clienti in 3 modi:

- “On site”: viene realizzato un impianto dedicato presso la sede del cliente con contratto a lungo termine “take or pay” e con “price escalators” di durata media tra I 10-20 anni.

- Merchant: il gas viene trasportato in forma liquida tramite camion e poi depositato in cisterne di proprietà Linde che vengono noleggiate dai clienti con contratti di durata media di 3-7 anni.

- Packaged or cylinders: solitamente per clienti più piccoli il gas viene trasportato in piccole bombole fino alla sede del cliente, che spesso si trova nel settore sanitario (ospedali, strutture di assistenza domiciliare) o della ristorazione.

Business ad alto valore aggiunto e ROIC, difficile da disintermediare

Ci sono diversi motivi per cui questo settore e questa attività sono particolarmente attraenti: i gas industriali sono in genere un costo relativamente piccolo rispetto al costo operativo complessivo dei clienti, tuttavia sono un input fondamentale per le fabbriche nella loro operatività giornaliera.

Inoltre, il mercato è altamente consolidato (3 operatori globali controllano il 75% del mercato): richiede una presenza di scala locale e globale ed un significativo potere finanziario di Balance sheet per operare in modo redditizio e giustificare gli investimenti di crescita. Si tratta dunque di un un business con cui è praticamente impossibile competere partendo da zero come nuovo concorrente.

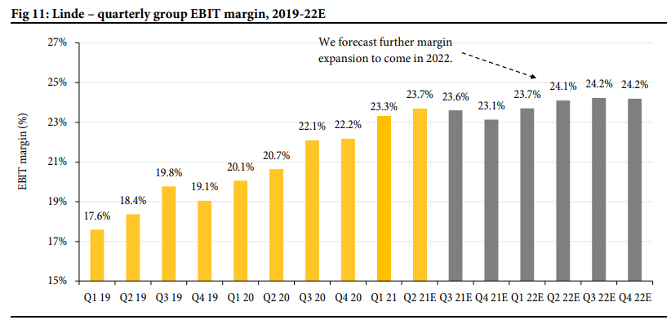

In sintesi, i produttori di gas industriali (Linde, Air Product e Air Liquide) sembrano essere attività fondamentali molto simili ai servizi di pubblica utilità tradizionali (produttori di elettricita, gestori dell’acqua) ma operano senza essere altrettanto regolamentati. In effetti, il ROIC di Linde è notevolmente aumentato negli ultimi anni e ha raggiunto livelli molto interessanti, ben oltre il 15%: questo miglioramento è stato determinato da una combinazione di (a) aumento dei margini a seguito della fusione di Praxair con Linde AG) e (b) un forte e ricorrente potere di determinazione dei prezzi.

Opportunita di ulteriore espansione dei margini, visti I costi fissi di operativita’

Prima della fusione nel 2018, Praxair vantava una lunga esperienza nel miglioramento dei margini grazie ad una stretta disciplina sui costi, maggiore scala e densità e potere di determinazione dei prezzi, raggiungendo margini del 22% nel 2017. Invece Linde AG (cioe’ la societa’ tedesca pre-fusione), e’ sempre rimasta indietro rispetto ai concorrenti sulla redditività, i suoi margini nel 2017 avevano raggiunto solo un mediocre 14%. Tre anni dopo la fusione, nel 2020, i margini del gruppo hanno raggiunto un livello impressionante del 24% e il management continua a segnalare che ci sono possibilità di ulteriore miglioramento.

A nostro aviso, il track record del management parla da sé e, inoltre, ricordiamo che questo settore si è appena trasformato da un mercato a 4 concorrenti, in un oligopolio a 3 concorrenti in seguito alla fusione.

La valutazione del titolo non riflette il miglioramento strutturale del ROIC del business

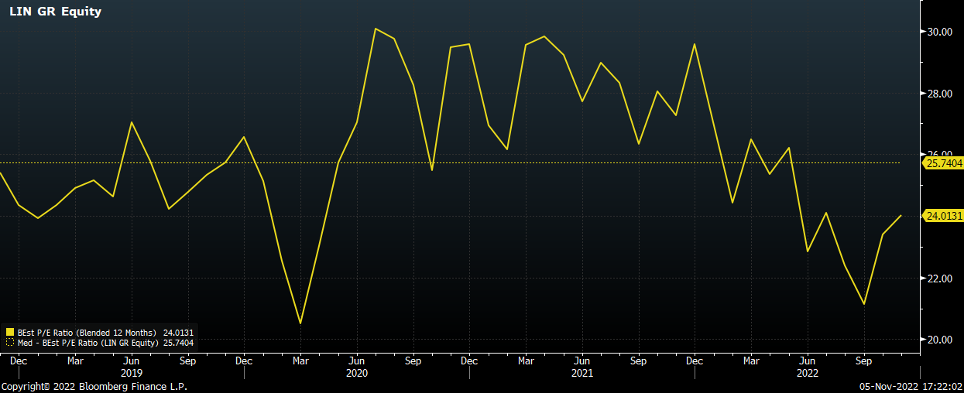

Oggi il titolo quota intordo ad un P/E del 24x, non troppo piu’ elevato del minimo del marzo 2020, intorno ai 20x. Sebbene non sia certamente paragonabile alla valutazione di Deusche Post, il multiplo di Linde non riflette ancora la trasformazione che ha subito in termini di redditività e ROIC. Per lo meno, ci si dovrebbe aspettare che l'attuale multiplo venga mantenuto nei prossimi anni e che la crescita degli utili a doppia cifra continui ad alimentare il valore del titolo.

Rischio di delisting

Il consiglio di amminsitrazione della società sembra voler delistare la società in Europa (Germania) e mantenere lo scambio di titoli esclusivamente negli Stati Uniti. Se la proposta verra accettata dagli azionisti, la transazione del delisting dovrebbe essere conclusa entro Marzo 2023.

Certificati su Linde e Deutsche Post

Andiamo quindi alla ricerca di tutti i Certificati con Linde o Deutsche Post worst-of. Eliminiamo i certificati in bid-only, sotto barriera o con valore nominale troppo elevato (superiore a 10mila euro).

Dato che la tesi di investimento è di rialzo di Linde e Deutsche Post ci focalizziamo solo sugli strumenti dove Linde e Deutsche Post sono worst-of "veri", ossia non vi sono altri sottostanti che potrebbero diventare worst-of in futuro. Troviamo tre certificati di investimento interessanti:

- XS2407721088: Memory Cash Collect Convertible di Citi su Deutsche Post con barriera premio e capitale del 60% (24,315 euro). La barriera autocall è leggermente discendente, dal 100% al 90%. L'autocall è già attiva. Paga un premio di 0.58 euro al mese (6.96% annuo). Scade ad aprile 2024. Al momento Deutsche Post è a -5% da strike. Il prezzo di acquisto è 983 euro.

- XS2372800677: Memory Cash Collect Lock-in su Deutsche Post di BNP Paribas con barriera capitale del 65% (24,622 euro). La barriera premio è al 90%. Il premio di 5.1 euro all'anno. Scade a maggio 2026. Si attiva l'effetto lock-in se Deutsche Post alla data di rilevazione annuale supera il 105%. Al momento Deutsche Post è a +2%. Il prezzo di acquisto è 95.16 euro.

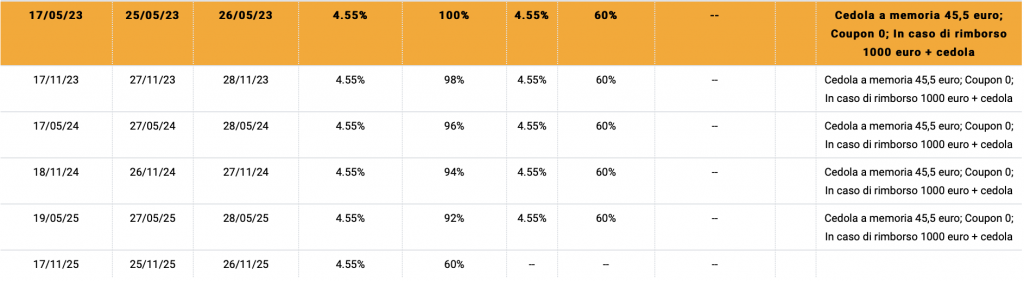

- IT0006753252: Memory Cash Collect di Marex su Deutsche Post e Linde con barriera premio e capitale al 60%, barriera autocall leggermente discendente dal 100% al 92%. L'autocall è attivo da maggio 2023. Scade a novembre 2025. Il premio è semestrale del 4.55% (9.1% p.a.). I sottostanti sono al momento entrambi leggermente sopra strike e il certificato si acquista alla pari, a 1000 euro.

Fonte immagini: CedLab PRO.

Dichiarazione di non responsabilità: io e/o altri professionisti con cui collaboro, potremmo detenere un investimento nelle azioni presentate nell’articolo. Quanto espresso nel presente articolo è solo la mia opinione, non dovrebbe essere considerato un consiglio di investimento. Ti invito a fare sempre le tue ricerche.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO