Analisi azionaria: Carnival

01 agosto 2022

Con l’aumento dei prezzi di quasi tutte le attività legate al turismo (biglietti aerei, hotel e ristoranti, per fare alcuni esempi), il settore crocieristico potrebbe vedere un’accelerazione.

Guardando ai dati di STR, del Labour Department e di Cruise Sheet, messi in evidenza in un articolo del Wall Street Journal, da qui a fine anno negli USA vi sono circa 2.000 opzioni per viaggi in crociera da meno di 100 dollari al giorno per una cabina interna.

In questo quadro, la tariffa media giornaliera per una camera d’albergo è aumentata di circa il 20% rispetto al 2019 e i biglietti aerei hanno segnato un +13%. Delle stime del settore di più lungo periodo ne abbiamo parlato diffusamente in un precedente articolo e, in questa sede, vogliamo concentrarci su una società leader del settore come Carnival.

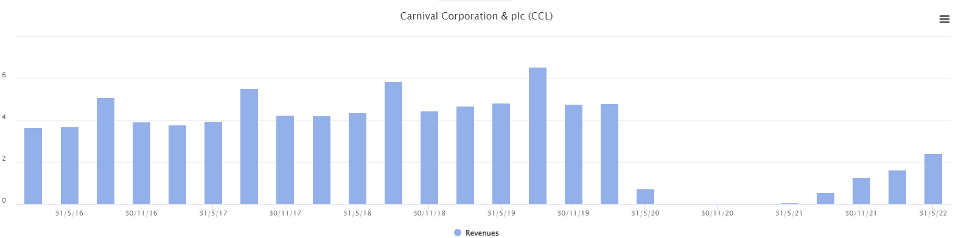

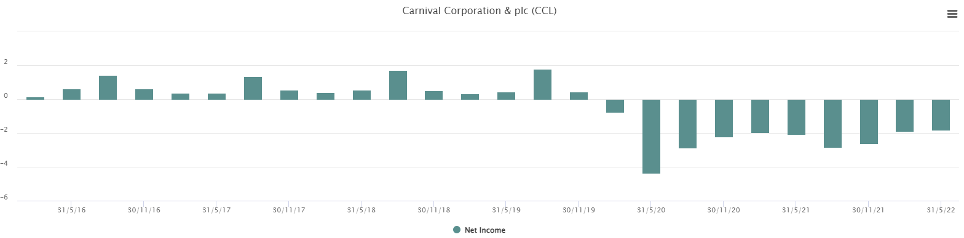

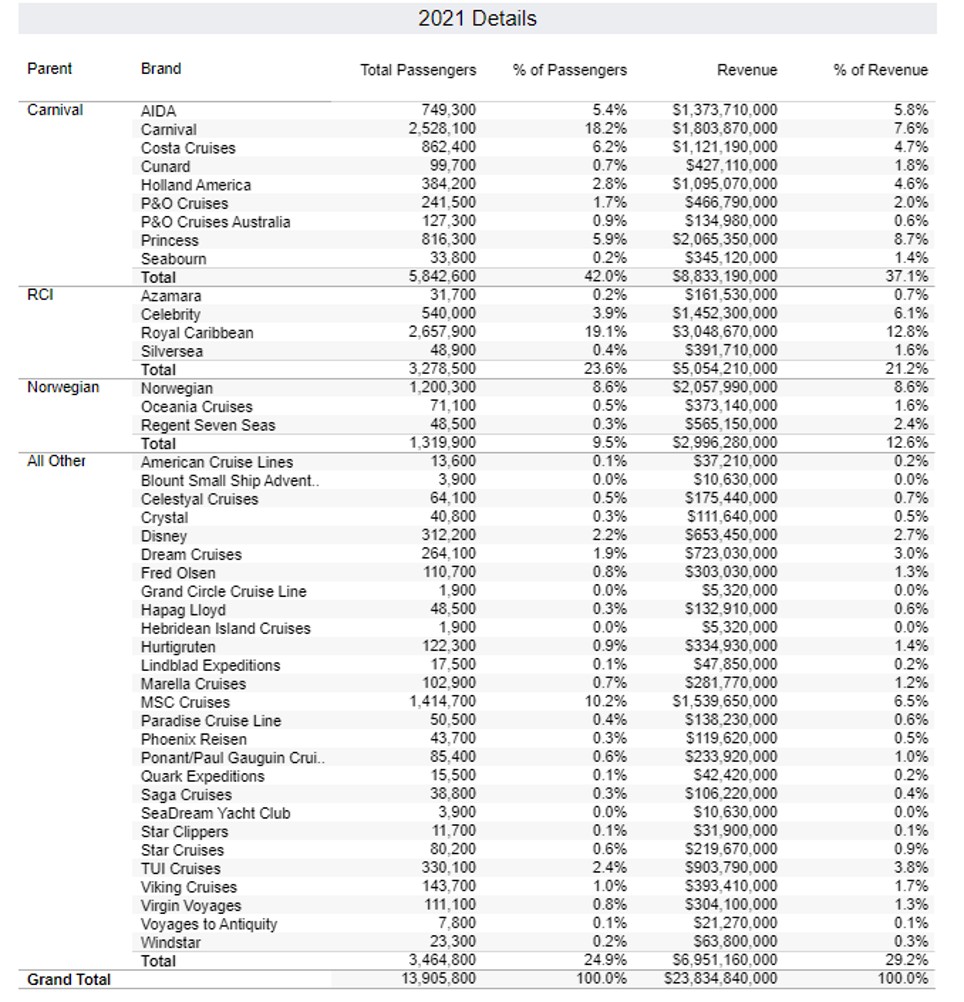

Statista evidenzia come nel 2021 il mercato sia stato governato essenzialmente da 4 players: Carnival (45%), Royal Carribean (25%), Norwegian Cruise Line (15%) e MSC Cruises (5%). Stando ai dati del 2° trimestre 2022, la società ha registrato ricavi per 2,4 miliardi di dollari, circa il 50% in più su base sequenziale. Sempre confrontando i dati con il 1° trimestre 2021, la perdita netta si è ridotta da 1,89 a 1,83 miliardi di dollari. Per entrambi questi dati, dal 3° trimestre 2020 si è assistito ad un netto miglioramento, anche se i livelli pre-Covid rimangono ancora distanti.

Per fare un confronto, si pensi che nel 2° trimestre 2019 i ricavi della società erano pari a 4,84 miliardi di dollari, mentre l’utile era di 0,45 miliardi di dollari.

I dati seguono comunque una tendenza positiva, come si può evidenziare dai grafici e come viene testimoniato dalla trimestrale. L’occupazione nel periodo è salita al 69% dal precedente 54% (ancora ben al di sotto del 105,3% del 2° trimestre 2019), mentre i depositi dei clienti sono arrivati a 5,1 miliardi di dollari dai 3,7 miliardi di febbraio 2022. Nel comunicato, la società ha messo in luce come quello appena trascorso sia il periodo di tre mesi con maggiori prenotazioni dall’inizio della pandemia.

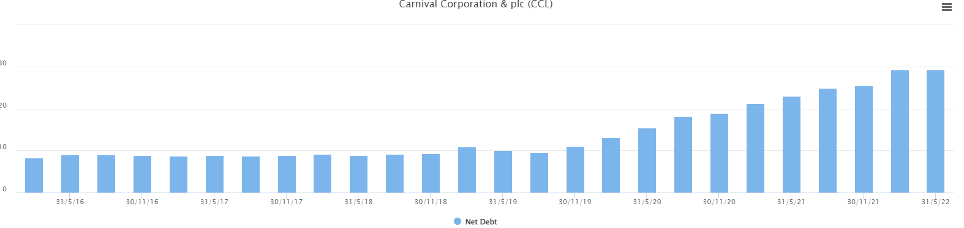

Da evidenziare anche come, per la prima volta dal 3° trimestre 2019, il debito netto del gruppo sia sceso, passando da 29,3 a 29,19 miliardi di dollari. La compagnia si attende una perdita netta sia per quanto riguarda il terzo trimestre 2022 che per l’intero anno.

Tra le operazioni da considerare vi è quella relativa alla vendita di 1 miliardo di dollari di azioni supplementari a 9,95 dollari. La chiusura dell’operazione è arrivata lo scorso 25 luglio. L’obiettivo è quello di finanziare “scopi aziendali generali”, tra cui l’eventuale estinzione del debito in scadenza nel 2023. Per il trimestre in corso il gruppo si attende un EBITDA adjusted positivo, mentre l’occupazione dovrebbe migliorare progressivamente nell’anno per poi tornare sui livelli storici nel 2023.

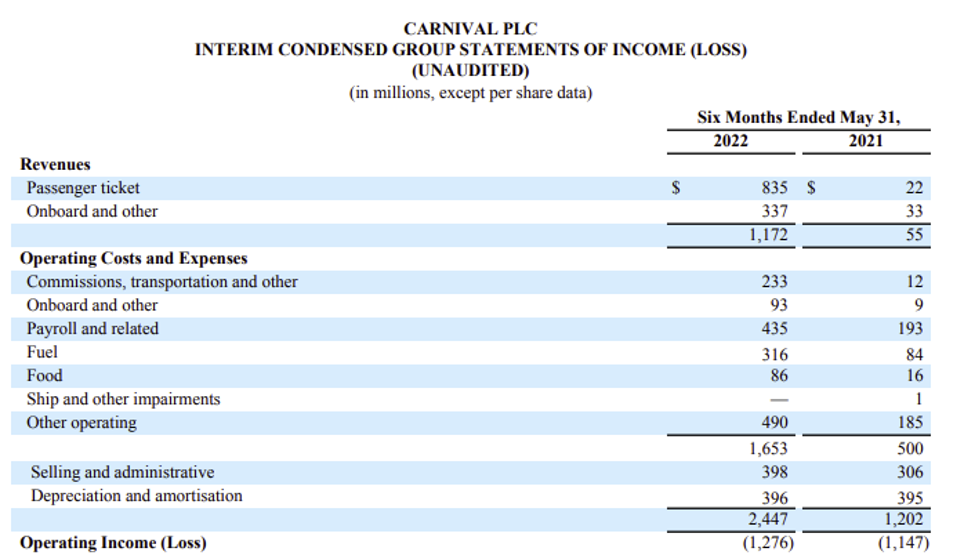

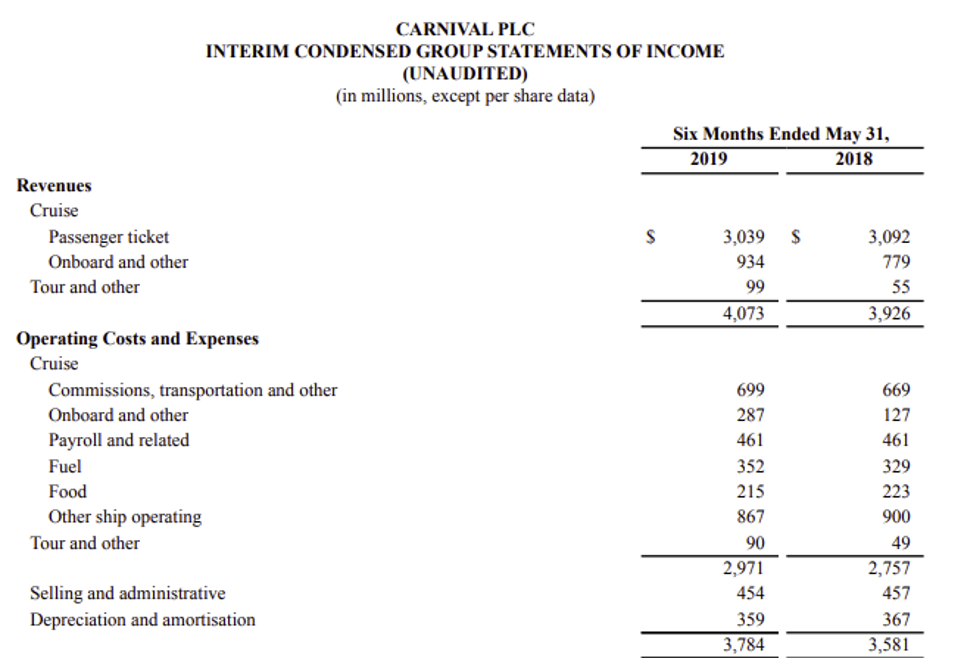

Da segnalare nel report semestrale fornito dalla Carnival il capitolo dei costi, da cui si nota l’impatto dell’inflazione e dell’aumento delle materie prime. Se facciamo il confronto con il 2019, quando il tasso di occupazione era superiore al 100% e tutta la flotta era operativa. Balza subito all’occhio il costo del carburante, quasi uguale nei due periodi (316 milioni contro i 352 milioni del 2019). L’impatto di questa voce sui costi totali al momento è del 19%, contro l’11,85% di tre anni fa. Il cibo impatta ora per il 5%, contro il 7% del 2019, anche se in quel periodo i passeggeri erano molti di più (i ricavi di vendita dei biglietti nel 1° semestre 2022 sono stati di 835 milioni di dollari, mentre nello stesso periodo del 2019 si attestavano a 3,039 miliardi di dollari, oltre 3 volte in più).

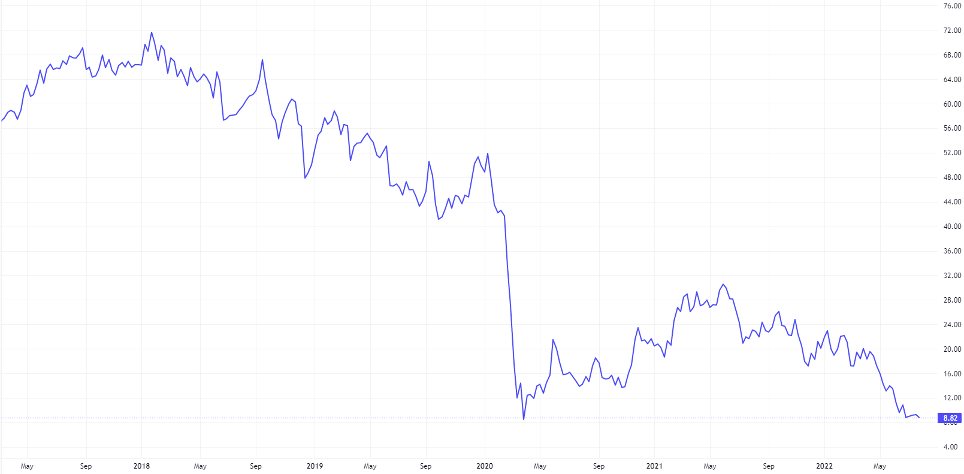

Guardando all’andamento delle azioni Carnival, si nota come al momento queste stiano lasciando sul terreno il 56,21% da inizio anno e di quasi l’88% rispetto ai massimi storici segnati nel 2018.

Il titolo veleggia nei pressi dei minimi da oltre 20 anni e potrebbe costituire un’occasione per i compratori. In questo quadro, con i timori di una recessione sempre più forti e gli USA entrati in recessione tecnica, si può guardare quanto accaduto in passato.

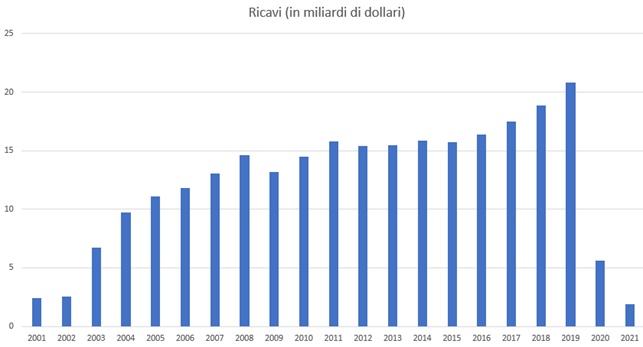

Il grafico mostra l’andamento dei ricavi dei Carnival dal 2001. Nel 2009, nel mezzo della crisi finanziaria globale, il fatturato ha registrato una flessione del 10,17% su base annuale, riuscendo tuttavia a recuperare quanto perso nel 2011. Questo potrebbe indicare che i passeggeri tipici delle navi da crociera rispondano meglio alle pressioni di una crisi economica. Tale modello potrebbe essere replicato in futuro, specie se si pensa come si sia verificato un sostanziale blocco dei viaggi negli scorsi 2 anni che potrebbe avere effetti positivi di medio periodo sul trend della domanda.

Secondo le misurazioni di Cruise Market Watch, il 42% del totale dei passeggeri che hanno viaggiato in crociera nel 2021 ha scelto Carnival, quasi il doppio rispetto a quanti hanno scelto Royal Caribbean e molto oltre il 9,5% di Norwegian. Guardando in prospettiva, gli analisti censiti da Tikr stimano che i ricavi passeranno dai 20,83 miliardi di dollari nel 2019 a 25,56 miliardi nel 2026, con un CAGR 2016-2026 del 4,5%. Le previsioni evidenziano anche come nel 2023 la società dovrebbe tornare in utile (di 1,17 miliardi di euro), arrivando a 3,82 miliardi di euro nel 2026 (CAGR 2016-2026 al 4%). Per quanto riguarda i multipli, Carnival presenta un price/book value pari a 1,22x, sotto l’1,53x di fine agosto 2021 e un P/E a 12 mesi di -4,31x. Prima di fare un confronto con i due principali competitor, Royal Caribbean e Norwegian Cruise Line, possiamo evidenziare due elementi:

- Le azioni Carnival sono interessanti se si guarda al fatto che si trovano nei pressi dei minimi da oltre 20 anni, la società appare resistere ai periodi di crisi economica (non sanitaria) e presenta prospettive di crescita e multipli interessanti. Oltre a questo, sempre più analisti e aziende si attendono che la situazione relativa al costo delle materie prime potrebbe migliorare nella seconda parte dell’anno. Con 7,5 miliardi di dollari di liquidità al 2° trimestre 2022, il gruppo potrebbe rimanere in piedi anche segnando perdite per diversi trimestri.

- Di contro, il contesto di rialzo dei tassi penalizza le aziende fortemente indebitate. Le azioni non sembrano essere in grado di trovare spunti di rimbalzo e rimangono inserite in un forte downtrend. Inoltre, il problema del Covid è passato in secondo piano per il momento, ma l’outlook viene offuscato dalla possibilità di arrivo di nuove varianti più aggressive e di conseguenza nuove tornate di restrizioni.

Guardiamo ora le stime degli analisti e le prospettive di crescita di Royal Caribbean e Norwegian Cruise Line, i due principali competitor di Carnival.

Secondo i dati di Tikr, i ricavi di Royal sono attesi passare da 1,53 miliardi di dollari nel 2021 a 15,04 miliardi di dollari nel 2026 (con un CAGR 2016-2026 del 5,9%). Il fatturato tornerà ai livelli pre-Covid nel 2023, anno in cui l’azienda dovrebbe tornare in utile. In questo quadro, gli EPS normalizzati sono stimati passare da -19,19 dollari di fine 2021 a 9,91 dollari nel 2026 (CAGR 2016-2026 del 5%). Il P/E a 12 mesi è 18,95x, mentre il price to book value si trova a 2,84x. Le azioni si trovano ancora distanti dai minimi a 20 anni e dall’inizio dell’anno il titolo ha perso il 50,55%, mentre dai top storici di gennaio 2018 la variazione è del -71,96%.

Il fatturato di Norwegian Cruise Line è invece stimato arrivare a 9,94 miliardi di dollari nel 2026 (dagli 0,65 miliardi di fine 2021), con un CAGR 2016-2026 del 7,4%. I ricavi dovrebbero superare quelli del 2019 nel 2023, stesso anno del previsto ritorno all’utile. Gli EPS normalizzati sono stimati a 3,25 dollari nel 2026. Il P/E a 12 mesi è a -28,73x, mentre il price/book value a 3,37. Le azioni da inizio anno hanno perso il 42,24%, mentre dai top assoluti di novembre 2015 il calo è dell’81,36%.

In questo contesto, Carnival risulta più interessante dei competitor in quanto è più sottovalutata in termini di prezzo.

Certificati di investimento sulle crociere

Effettuando la ricerca di tutti i certificati a capitale condizionatamente protetto sulle società crocieristiche tramite CedLab PRO e focalizzandoci solo sui basket settoriali con il worst-of non sotto barriera, troviamo quattro certificati.

Con Carnival worst-of:

- NLBNPIT1D9Y9, Memory Cash Collect su Carnival di BNP Paribas, con Carnival a -16.5% dallo Strike. Ha una barriera premio e capitale al 60%, barriera autocall al 100%. Paga un premio trimestrale condizionato del 6.8% (27.2% p.a.). Si acquista a 98.5 euro. Scade a giugno 2024.

- DE000VV2SZQ8, Memory Cash Collect Step-down su Carnival, Royal Caribbean e Norwegian Cruise con Carnival worst-of a -27% dallo strike. Ha una barriera premio e capitale al 55%, barriera autocall leggermente discendente fino al 95%. Paga un premio mensile condizionato di 2.01 euro (24.12% p.a.). Si acquista a 85 euro (quindi ha un extra-rendimento dato da un forte sconto di prezzo). Scade a febbraio 2024. Il Certificato è stato inserito anche nel portafoglio "cavalcare la volatilità" a cui puoi iscriverti gratuitamente cliccando qui.

Con Norwegian Cruise worst-of:

- XS2394942341, Memory Cash Collect step-down di Societe Generale su Norwegian Cruise, leggermente sopra barriera (1%). La barriera premio e capitale è posta al 60% (12,036) e la barriera autocall è leggermente discendente fino al 90%. Paga un premio mensile condizionato di 0.88% (10.56% p.a.). Ha un premio in memoria. Si acquista a 780 euro. Scade a dicembre 2023.

- DE000VV5JTW1, Memory Cash Collect di Vontobel su Norwegian Cruise e Royal Caribbean, con entrambi i sottostanti sopra strike (il worst-of è Norwegian Cruise a +1%). La barriera premio e capitale è posta al 55% dagli strike e la barriera autocall è fissa all'80%. L'autocall è possibile da novembre di quest'anno. Paga un premio mensile condizionato di 1.92 euro (23.04% p.a.). Ai valori attuali andrebbe in autocall a novembre, rimborsando 107.68 euro. Si acquista a 102 euro. Il rendimento in caso di autocall è del 5.57% (l'autocall si verifica se le azioni non perdono più del 20% rispetto lo strike). Scade a gennaio 2024.

Trimestrali: Royal Caribbean, Norwegian Cruise Line, Carnival

Le trimestrali per molte società hanno rappresentato un punto di svolta dal quale è partito un trend di rialzo. Royal Caribbean ha rilasciato gli utili la scorsa settimana (clicca qui per leggere l'articolo) e i dati sono stati ben accolti dal mercato: la società ha realizzato un +11% circa dalla pubblicazione delle trimestrali.

Norwegian Cruise Line è la prossima che rilascerà i dati (9 agosto). Carnival, invece, rilascerà gli utili a settembre.

Se vuoi ricevere in tempo reale gli aggiornamenti sulle trimestrali delle prossime settimane puoi iscriverti gratuitamente al servizio segnali (“cavalcare la volatilità” e “obiettivo resilienza”) o al nostro gruppo Facebook.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO