Analisi azionaria: Enel

15 novembre 2022

In un contesto di crisi energetica, il settore utility è osservato speciale. In alcune recenti dichiarazioni, il Presidente del Consiglio di Vigilanza della BCE, Andrea Enria, ha dichiarato che da giugno 2022 i prestiti concessi alle aziende del comparto sono arrivati a 350 miliardi di euro, il 5,5% del totale dei finanziamenti. Per Enria, questo genera maggiori rischi sul comparto bancario, per via dei derivati sottoscritti dalle utility europee.

Le utility erano sotto pressione già da prima del conflitto tra Russia e Ucraina, quando gli aumenti dei prezzi energetici avevano portato diverse aziende più piccole a dichiarare bancarotta. Questo fenomeno è avvenuto in quanto molte di queste società non erano riuscite a sopravvivere alla contrazione dei margini dovuta al price squeeze. Con il conflitto le problematiche sono state accentuate, ricordiamo infatti che la Germania e la Francia sono state costrette a nazionalizzare i colossi Uniper ed EDF.

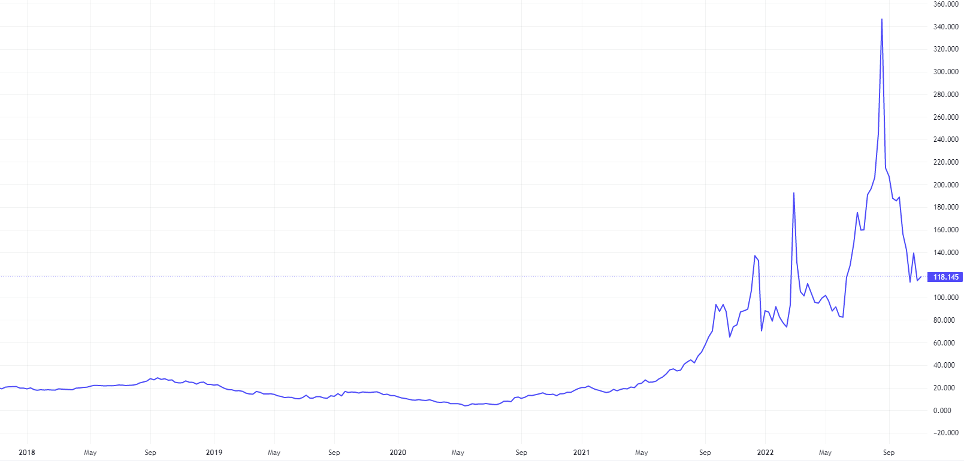

Come si vede dal grafico, dopo i massimi di area 340 euro i prezzi del gas in Europa hanno iniziato a scendere riportandosi intorno ai livelli di giugno 2022. Questo è avvenuto tuttavia per due elementi: il primo è relativo al clima più mite della media e il secondo è grazie ai minori consumi. Guardando i dati Bruegel, è interessante evidenziare come rispetto alla media 2019-2021 in Europa la domanda di gas naturale sia scesa del 34% sia per l’industria che per le famiglie. Se la flessione sul fronte civile potrebbe essere dovuta ai risparmi dei singoli e alle temperature più alte, quella delle aziende potrebbe derivare da numerose chiusure. Per le aziende del comparto utility, ciò indica un incremento del numero di potenziali insolvenze a cui far fronte. Oltre a questo, le quotazioni scendono per via dell’ottimismo in merito agli stoccaggi sostanzialmente pieni e gli analisti ritengono che nel caso in cui non si andasse incontro ad un clima molto freddo, l’inverno potrà essere superato senza fare affidamento sulla Russia.

Un interessante articolo di Bloomberg mette in luce come l’Europa, per prepararsi all’inverno, abbia dovuto approvvigionarsi dagli altri Paesi a “prezzi di guerra”, con i dati Bruegel che mostrano come, utilizzando un prezzo del gas medio di 140 euro per megawattora, valore totale del gas extra stoccato nell'UE tra il 1° aprile e il 31 ottobre sia di 107 miliardi di euro. Il rischio è però sul prossimo inverno, specie nel caso in cui si finissero gli stoccaggi. In questo caso infatti partirebbe una nuova corsa all’acquisto senza poter contare sulle forniture russe e togliendo importanti risorse sul tema energetico.

Una recente ricerca di S&P Global evidenzia come “la sostituzione forzata da parte dell'Europa di quasi l'80% delle forniture di gas russo, principalmente attraverso l'acquisto di gas naturale liquefatto (GNL), mette sotto pressione il bilancio del gas e rende più complessa la definizione delle relative politiche, ma può avvantaggiare le società del settore utility che hanno pianificato o si sono già mosse per la costruzione di infrastrutture per il GNL”. La ricerca evidenzia come l’Europa avrà bisogno di 150 miliardi di metri cubi di GNL l’anno fino al 2025, circa il 65% in più rispetto al 2021.

Gli esperti sostengono anche come le aziende del settore dovranno affrontare dei rischi di credito se i prezzi del gas naturale liquefatto superassero i 40 dollari per mmBtu nel 2023 e di 25 dollari negli anni successivi. Per l’Italia le problematiche potrebbero essere più importanti visto che è il Paese che impiega più gas rispetto agli altri in Europa per produrre elettricità (intorno al 50% contro poco meno del 20% della Spagna e del 10% della Germania). Gli esperti ritengono che comunque il prezzo del gas rimarrà elevato per i prossimi anni.

Come se non bastasse, sul comparto delle utility europee pesa il rialzo dei tassi da parte della BCE: tradizionalmente infatti, questo settore beneficia delle politiche monetarie accomodanti grazie alla sua stabilità di dividendi e alla relativa prevedibilità del business, che rende l’investimento molto più interessante rispetto alle obbligazioni, che in quei momenti presentano rendimenti estremamente bassi (se non negativi). In un contesto di rialzo dei tassi, invece, le utility perdono attrattività. Inoltre l’aumento del costo del denaro è dannoso anche per le società altamente indebitate.

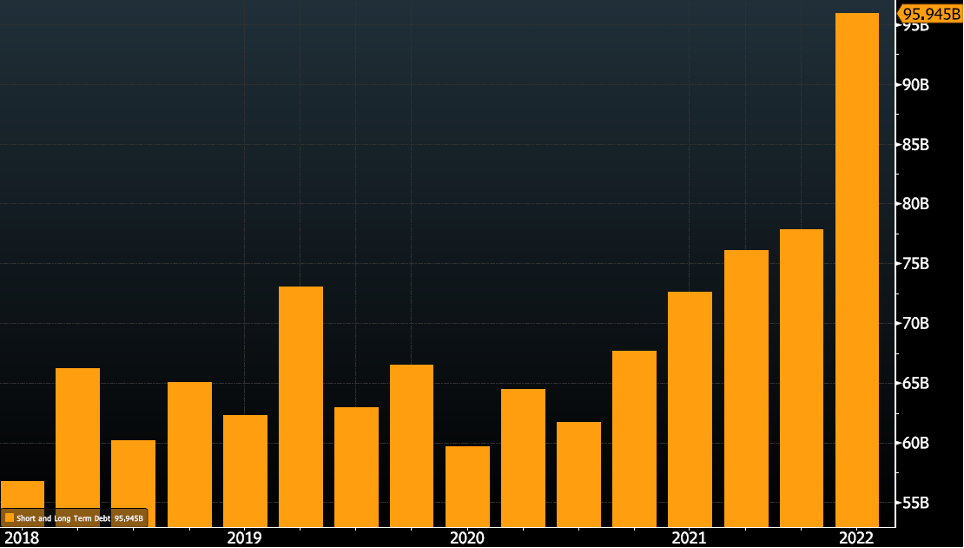

Il debito di Enel

Debiti Enel, fonte Bloomberg

Come vediamo nel grafico, uno dei maggiori problemi di Enel, che ha scatenato il sell-off quest'anno è sicuramente il livello di indebitamento.

Secondo diverse indiscrezioni, Enel starebbe valutando di vendere asset fuori dall’Italia per ridurre il debito e finanziare nuovi investimenti. Per saperne di più in merito si dovrà attendere la presentazione del Piano Industriale il 22 novembre prossimo, ma la mossa potrebbe essere supportata dal fatto che l’azienda punta a ridurre i debiti a 58-62 miliardi di euro entro fine anno dagli attuali 69,7 miliardi. Gli analisti di Goldman Sachs ritengono che la società in questo modo potrebbe raccogliere tra i 15 e i 25 miliardi di euro con le cessioni di attività nei Paesi emergenti.

L’incertezza si nota anche dalla richiesta di una linea di credito di circa 16 miliardi di euro per coprire il gruppo dai rischi connessi ai prezzi dell’energia: questa domanda è stata definita dal CFO di Enel (Alberto De Paoli) come un “ombrello” per proteggere dalle quotazioni del gas troppo alte in futuro. Inoltre la compagnia si è coperta mettendo da parte 9 miliardi di euro per le margin call legate alla volatilità dei prezzi del gas. L’importo dovrebbe scendere a 7,5 miliardi entro la fine dell’anno e tendere a zero nel 2023.

Enel: prospettive future

Nella recente pubblicazione dei risultati trimestrali inoltre, la società ha detto di attendersi un utile netto ordinario compreso tra 5 e 5,3 miliardi di euro, sotto le stime precedenti di 5,6-5,8 miliardi. Il comunicato societario riporta come l’abbassamento della guidance è dovuto al minore contributo delle attività italiane rispetto alle altre regioni.

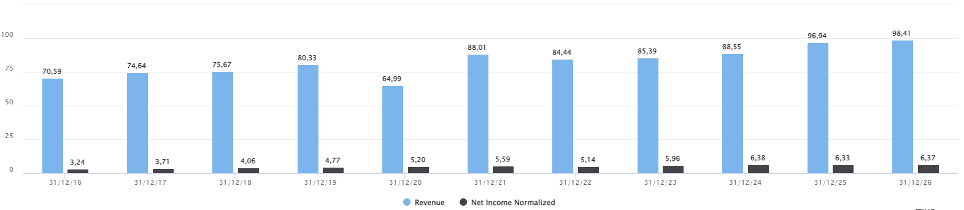

Guardando alle stime su ricavi e utile netto normalizzato, le previsioni Tikr vedono una certa stabilità del fatturato (da 84,44 miliardi per il 2022 a 98,41 miliardi per il 2026) e una crescita degli utili da 5,14 miliardi a 6,37 miliardi di euro tra il 2022 e il 2026. Il CAGR 2016-2026 rispettivo è del 3,4% e del 7%. L’azienda è tuttavia molto interessante se si guarda ad alcuni multipli.

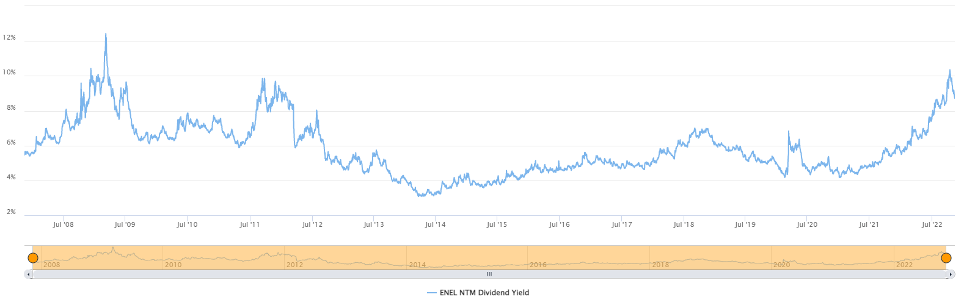

Il dividend yield si trova ai massimi da gennaio 2012, all’8,7%, mentre il P/E a 12 mesi è su livelli che non si vedevano dal 2013 (8,49x). Questi dati interessanti specie se vengono confrontati con l’indice MSCI Europe Utilities, che ha un dividend yield al 4,75% e un P/E stimato al 2023 a 13,05x.

Dei 27 analisti censiti da Bloomberg, 22 forniscono un giudizio di buy, mentre 5 di hold. Il prezzo obiettivo medio a 12 mesi è di 6,99 euro, il 38,4% in più rispetto alle quotazioni attuali.

Tornando all’ottica settoriale, le utility europee sono interessanti se si considerano gli obiettivi di decarbonizzazione del Vecchio Continente, che mirano ad una maggiore elettrificazione dell’economia. Oltre allo sviluppo dell’infrastruttura di ricarica per le auto elettriche, un focus può essere posto sullo sviluppo delle smart grid, ossia le reti elettriche che utilizzano tecnologie digitali e avanzate per monitorare e gestire il trasporto di elettricità da tutte le fonti di generazione per soddisfare le diverse richieste degli utenti finali. In questo modo, si possono ridurre al minimo i costi e l’impatto ambientale, massimizzando l’affidabilità del sistema.

Per l’IEA, al fine di arrivare nel “Net Zero Scenario”, gli investimenti nelle reti elettriche dovrebbero raggiungere i 600 miliardi di dollari l’anno entro il 2030: il doppio rispetto ai 300 miliardi attuali. Le azioni Enel possono essere interessanti soprattutto se si considera che la crisi energetica ragionevolmente sarà risolta in qualche modo. La società svolgerà un ruolo centrale in Italia per quanto riguarda l’elettrificazione dell’economia. In termini di attese degli analisti e di multipli, le quotazioni attuali risultano interessanti in ottica di lungo termine. La situazione debitoria è sicuramente da tenere monitorata, ma la società ha fornito segnali incoraggianti e ha tra le priorità la riduzione del debito.

Vi ricordiamo che è possibile iscriversi ad una nuova serie di webinar settimanali dal titolo “Investire con Francesca Fossatelli”, in cui andremo ad analizzare:

- i mercati finanziari e i flussi degli investitori istituzionali

- le azioni, i settori e i mega-trend del momento

- le ultime trimestrali delle azioni europee e americane

- i certificati di investimento impostati verso l’autocall con rendimento residuo significativo

- i certificati maxi-coupon per il recupero minus

- nuove strutture e strategie del mondo dei certificati

- ultime operazioni del portafoglio “Cavalcare la volatilità” e “Obiettivo Resilienza”

- e molto altro!

Il prossimo webinar si terrà giovedì 17 novembre. Solo gli iscritti riceveranno le slide e il materiale presentato. Posti limitati, per iscriverti clicca qui.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO