Analisi Settoriale: Auto

18 maggio 2022

Il comparto automotive globale dal 2020 ha subito un importante rallentamento causato dapprima dallo stop alle catene di approvvigionamento dovuto al primo lockdown in Cina, per poi passare alla crisi dei semiconduttori e al forte aumento dei prezzi delle materie prime. Mentre il primo problema si è decisamente alleviato (anche se nell’ultimo periodo sono tornate misure fortemente restrittive in territorio cinese), le altre due problematiche sono ancora ben presenti.

Lo shortage di chip è stato causato principalmente dalla fortissima richiesta di semiconduttori da parte dei produttori di dispositivi elettronici, in un momento in cui la domanda era elevata a per via delle misure restrittive che hanno spinto l’istruzione e il lavoro da casa. Nel 2021, stando alla Semiconductor Industry Association, le vendite di semiconduttori a livello globale sono state di 556 miliardi di dollari (+26% a/a). Secondo gli analisti di J.P. Morgan, questa situazione dovrebbe iniziare a migliorare nel corso del 2022, con un ritorno verso la normalità atteso nel 2023.

Un altro elemento che ha aggravato la crisi dei microchip è la transizione energetica e le crescenti attenzioni verso le auto elettriche, con sempre più compagnie di auto “tradizionali” che hanno stipulato piani per convertire elettrificare i loro veicoli nei prossimi anni. In un discorso al Detroit Economic Club di novembre 2021, il Segretario al Commercio degli USA, Gina Raimondo, notava come i veicoli elettrici medi necessitino di circa 2.000 chip, circa il doppio rispetto all’auto media tradizionale.

In un recente report di Bank of America, viene evidenziato come le attuali variabili creino un outlook negativo nel breve termine. Nel lungo periodo tuttavia la situazione potrebbe migliorare grazie alla risoluzione delle principali problematiche presenti nel mercato. In generale, uno dei principali driver che guiderà le prossime mosse delle società automotive è quello relativo all’elettrificazione.

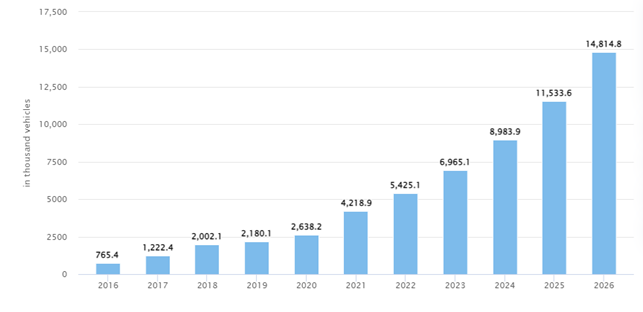

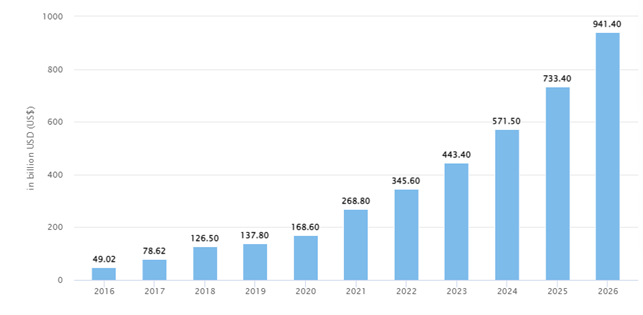

Dalle previsioni di Statista, le vendite di auto elettriche passeranno dalle 5,425 milioni di unità del 2022 a 14,815 milioni del 2026. I ricavi del mercato dovrebbero invece passare dai 345,60 miliardi di dollari del 2022 a 941,4 miliardi di dollari nel 2026, con un tasso di crescita composto annuo del 28,47%. A livello geografico, i principali mercati per ricavi del 2022 sono Cina (133,8 miliardi di dollari), Germania (39,88 miliardi di dollari) e USA (34,73 miliardi di dollari). Entro il 2026 la classifica dovrebbe vedere sempre in testa l’ex Impero Celeste (392,6 miliardi di dollari), seguita da Stati Uniti (102,4 miliardi di dollari) e Germania (97,49 miliardi di dollari). Le stime di Arcadis vedono invece i veicoli elettrici costituire il 54% delle vendite di nuove auto entro il 2040. In generale, la diffusione di queste auto potrebbe essere sostenuta dagli incentivi governativi e dalla riduzione dei costi delle tecnologie necessarie per produrre questi veicoli (ad esempio quelle relative alle batterie). Altre tendenze che sosterranno il comparto saranno quelli relative all’aumento della connettività, alla guida autonoma e alla mobilità condivisa.

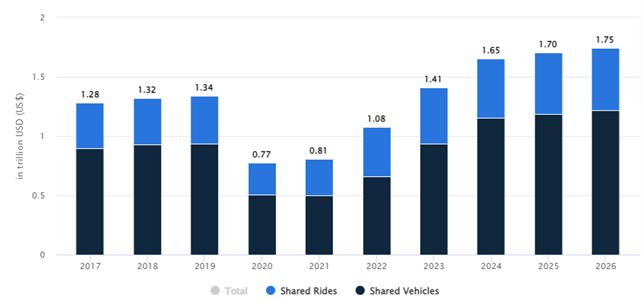

A tal proposito, è interessante un report del 2016 di McKinsey dove si evidenzia come entro il 2030 i ricavi del settore potrebbero aumentare di 1.500 miliardi di dollari proprio grazie alla crescita della domanda per la mobilità condivisa e i servizi “data-driven”.

Guardando ai più recenti dati di Statista, il mercato della Shared Mobility potrebbe arrivare a 1.080 miliardi di dollari nel 2022, per raggiungere i 1.750 miliardi nel 2026 (CAGR 12,78%).

Un altro business da monitorare è quello della guida autonoma. Un report di Vantage Market Research mostra infatti come il mercato dell’AI applicata alle auto potrebbe passare da 1,498 miliardi di dollari a 7,676 miliardi nel 2028, con un CAGR del 3,3%. Questi elementi da un certo punto di vista potrebbero penalizzare il mercato automotive, in quanto ciò potrebbe causare una minore vendita di veicoli nel lungo termine e una minore usura.

In termini di singole società, andiamo a vedere alcuni dati interessanti Ferrari, BMW, Mercedes, Porsche, Volkswagen, Ford, General Motors e Tesla (fonte dati: Tikr).

I ricavi di Ferrari sono attesi passare dai 4,27 miliardi di euro del 2021 a 6,53 miliardi di euro nel 2022, con un tasso composto di crescita annuo 2016-2026 del 7,7%. L’ottimismo riguarda anche l’utile netto normalizzato, che dovrebbe portarsi da 1,04 miliardi di euro nel 2021 a 1,532 miliardi nel 2026 (CAGR 2016-2026 13,7%). A livello di multipli, il titolo scambia con un rapporto P/E a 12 mesi sotto quello di giugno 2021 a 36,19x.

Il fatturato di BMW dovrebbe invece passare dai 111,24 miliardi di euro di fine 2021 a 152,82 miliardi nel 2026 (CAGR 2016-2026 al 5%). Per quanto concerne gli utili netti normalizzati, questi sono stimati a 10,924 miliardi di euro nel 2026 (in calo rispetto ai 12,38 miliardi del 2021). Il titolo scambia con un P/E a 12 mesi a 4,73x, in calo sui 7,13x di fine giugno 2021.

I ricavi di Mercedes sono attesi dai 167,97 miliardi di euro del 2021 a 226,67 miliardi di euro nel 2026 (CAGR 2016-2026 4%). Previsioni in calo per gli utili netti normalizzati, che potrebbero passare dai 15,01 miliardi di euro nel 2021 a 9,48 miliardi nel 2026. Il P/E a 12 mesi si attesta invece a 5,56x, inferiore rispetto ai 6,86x do fine giugno 2021.

Per quanto riguarda Porsche, il fatturato dovrebbe salire da 0,12 miliardi di euro nel 2021 a 0,17 miliardi nel 2025. Previsioni di crescita anche per gli utili netti normalizzati, attesi a 5,81 miliardi di dollari. In termini di multipli, il P/E a 12 mesi si attesta a 4,71x, inferiore rispetto ai 6,57x di fine giugno 2021.

Guardando all’ultima compagnia europea, le attese sui ricavi di Volkswagen dovrebbero passare dai 250,20 miliardi di euro di fine 2021 a 346,11 miliardi nel 2026, con un CAGR 2016-2026 del 4,8%. Le previsioni sono per un incremento anche dell’utile netto normalizzato, che potrebbe salire dai 15,42 miliardi di dollari del 2021 ai 16,60 miliardi di dollari nel 2026, con un CAGR 2016-2026 del 4,5%. Sul fronte dei multipli, il titolo scambia attualmente con un P/E a 12 mesi di 4,34x, sotto i 7,57x di fine giugno 2021.

Il fatturato di Ford è atteso in rialzo da 126,15 miliardi di dollari nel 2021 a 161,996 miliardi nel 2026, con un CAGR 2016-2026 dell’1,4%. Gli utili netti normalizzati dovrebbero crescere a 9,659 miliardi di dollari nel 2026, in netto aumento rispetto ai 6,43 miliardi di fine 2021. A livello multipli, il P/E a 12 mesi è pari a 6,33x, inferiore ai 12,84x di fine giugno 2021.

I ricavi di General Motors dovrebbero salire dai 127 miliardi di dollari del 2021 a 179,168 miliardi nel 2026 (CAGR 2021-2026 all’1,3%). Le stime vedono una flessione dell’utile netto normalizzato da 10,38 miliardi di dollari nel 2021 a 8,67 miliardi nel 2026. Sul fronte dei multipli, il P/E a 12 mesi è a 5,62x, poco più della metà rispetto ai 10,04x di fine giugno 2021.

Generose le previsioni per quello che riguarda Tesla. Il fatturato del colosso delle auto elettriche dovrebbe passare dai 53,82 miliardi di fine 2021 a 201,79 miliardi nel 2026, con un CAGR 2016-2026 del 39,9%. Previsioni per un rialzo anche per gli utili netti normalizzati, attesi a 30,05 miliardi di dollari nel 2026, rispetto agli 8,46 miliardi di fine 2021. Il P/E a 12 mesi del titolo è tuttavia molto elevato, pari a 55,42x. Tuttavia, è da segnalare come il dato si trovi ai minimi da marzo 2020.

Sembra dunque che l’automotive americano sia meglio impostato rispetto a quello europeo per apprezzarsi in futuro, perlomeno per quanto concerne i multipli e la crescita di ricavi e utili. Interessante segnalare anche Ferrari, che presenta valori interessanti sia per quello che riguarda le attese di crescita che quelle sui multipli. Per quello che riguarda Tesla, sebbene le stime di crescita siano estremamente positive e l’infrastruttura per le auto elettriche possa solamente crescere nei prossimi anni, i multipli rimangono elevati rispetto alle compagnie auto tradizionali. Eventuali ribassi del titolo in Borsa potrebbero dunque costituire un’occasione per acquistare le azioni a prezzi più scontati.

Certificati di investimento sul settore automotive

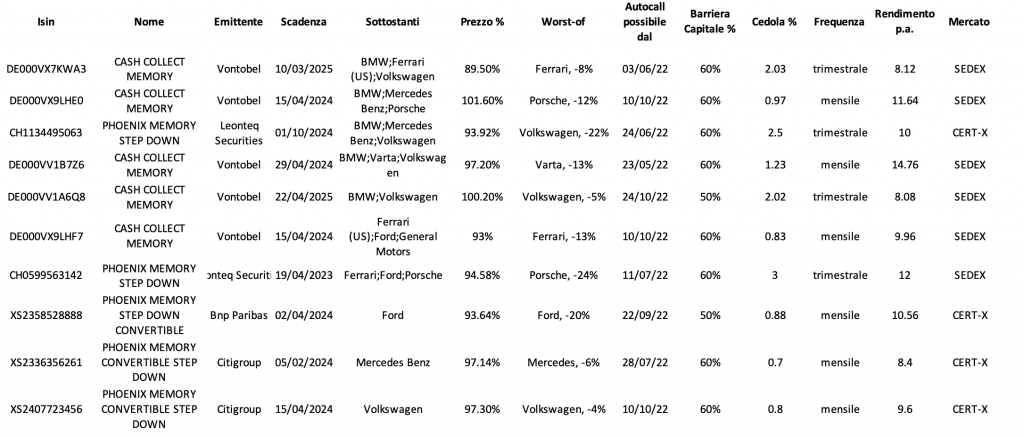

Sulle azioni menzionate (Ferrari, BMW, Mercedes, Porsche, Volkswagen, Ford, General Motors) ci sono 512 Certificati a capitale condizionatamente protetto. Eliminando i certificati in bid-only, multisettoriali e focalizzandoci solo sui certificati con premio periodico, sottostanti sufficientemente distanti dalla barriera di protezione (almeno 30%) e rendimento annuo di almeno l'8%, ed eliminando i certificati con connubio rischio/rendimento meno appetibile, otteniamo la seguente selezione:

Tutti i certificati della selezione sono della tipologia "Memory Cash Collect" e presentano quindi l'effetto memoria, la barriera europea (monitorata solo a scadenza) e sono della tipologia "quanto" (sono quindi immunizzati dal rischio di cambio).

- Con Ferrari worst-of, abbiamo il DE000VX7KWA3 e il DE000VX9LHF7. Entrambi i Certificati sono emessi da Vontobel. Il primo è costruito su BMW, Ferrari (US) e Volkswagen, ha un premio trimestrale del 2.03% (8.12% p.a.) e ha tutti i sottostanti sotto la pari, il prezzo di acquisto è pari a 89 euro. Il secondo è costruito su Ferrari (US), Ford e General Motors, ha un premio mensile del 0.83% (9.96% p.a.) e ha tutti i sottostanti sotto la pari, il prezzo di acquisto è pari a 93 euro. Entrambi hanno una barriera premio e capitale al 60%. Mentre il primo ha l'autocall al 100%, il secondo ha l'autocall step-down dal 100% al 75% (discendente del 5% ogni trimestre). Confrontandoli, iI primo ha un basket più stabile e lo strike migliore su Ferrari, il secondo ha un premio maggiore, un basket più volatile ma l'autocall step-down profonda.

- Con Porsche worst-of abbiamo il DE000VX9LHE0, emesso da Vontobel e il CH0599563142, emesso da Leonteq. Il primo è costruito su BMW, Mercedes Benz e Porsche, ha un premio trimestrale dello 0.97% (11.64% p.a.) e ha solo Porsche sotto la pari (-13%), il prezzo di acquisto è pari a 101 euro. Il secondo è costruito su Porsche, Ferrari e Ford, ha un premio trimestrale del 3% (12% p.a.) e ha solo Porsche sotto la pari (-24%), il prezzo di acquisto è pari a 940 euro. Entrambi hanno una barriera premio e capitale al 60%. Entrambi hanno l'autocall discendente: il primo dal 100% al 75% (discendente del 5% ogni trimestre), il secondo da 100% a 85%. Confrontandoli, il primo ha un rendimento da premio quasi identico e una Barriera Autocall step-down più profonda, il secondo invece ha uno sconto di prezzo più alto (dovuto al fatto che l'autocall è sicuramente più difficile considerando la distanza ampia dai livelli di strike). Tra i due il DE000VX9LHE0 ha sicuramente un connubio rischio-rendimento più interessante.

- Con Volkswagen worst-of abbiamo tre certificati: il XS2407723456, targato Citigroup, il CH1134495063, targato Leonteq e il DE000VV1A6Q8, targato Vontobel. Il primo certificato è costruito solo su Volkswagen (attualmente sotto strike del 4%), ha un premio di 0.8% mensile (9.6% p.a.) e barriera premio e capitale al 60%, barriera autocall leggermente step-down (fino al 90%). I prossimi 4 premi sono incondizionati, poi il premio diventa condizionato, con barriera 60%. Si acquista a 970 euro circa. Il CH1134495063 è costruito su Volkswagen, BMW e Mercedes, ha un premio trimestrale del 2.5% (10% p.a.), barriera premio e capitale al 60%, barriera autocall leggermente step-down (fino al 90%). Si acquista a 940 euro circa. Sia Volkswagen che BMW sono sotto la pari e Volkswagen è a -22%. Sicuramente tra i due il XS2407723456 è migliore come connubio rischio-rendimento. Il terzo certificato, invece, è costruito su Volkswagen e BMW, ha una barriera premio e capitale posta al 50% (77,855 contro 91,824 del primo certificato). Il premio è pari a 2.02 euro (8.08% p.a.). Volkswagen è a -5% dallo strike, BMW a -1%. L'autocall è posta al 100%. Si acquista a circa 100 euro. Confrontando il XS2407723456 e il DE000VV1A6Q8, il primo ha un premio interessante essendo legato solo ad un sottostante, il secondo è più protettivo a livello di barriere (anche se vi è un sottostante in più) ed è più adatto ad un'operatività da "cassettista".

- Con Ford worst-of, il XS2358528888, targato BNP Paribas, potrebbe essere interessante per chi ha una view positiva su Ford. Paga un premio mensile di 0.88% (10.56% p.a.), ha una barriera premio e capitale al 50%, barriera autocall leggermente step-down (fino al 90%). I prossimi 4 premi sono incondizionati, poi il premio diventa condizionato, con barriera 50%. Ford è a -20% dallo strike quindi il certificato si acquista sotto la pari a 930 euro circa.

- Con Mercedes worst-of, il XS2336356261, targato Citigroup, potrebbe essere interessante per chi ha una view positiva su Mercedes. Paga un premio mensile di 0.7% (8.4% p.a.), ha una barriera premio e capitale al 60%, barriera autocall leggermente step-down (fino al 90%). I prossimi 3 premi sono incondizionati, poi il premio diventa condizionato, con barriera 60%. Mercedes è a -6% dallo strike quindi il certificato si acquista sotto la pari a 970 euro circa.

- Citiamo un ultimo certificato, più aggressivo dei precedenti, il DE000VV1B7Z6, targato Vontobel, costruito su Varta, BMW e Volkswagen. Paga un premio mensile di 1.23 euro (14.76% p.a.), ha una barriera premio e capitale al 60%, barriera autocall al 100%. Tutti i sottostanti sono sotto strike (Varta a -14%, Volkswagen a -7%, BMW a -1%), per questo si acquista a 96 euro circa. Il certificato è da considerarsi più aggressivo perchè contiene Varta, azienda tedesca specializzata nella produzione di batterie che nell'ultimo anno è scesa del 33%. Si tratta quindi di un prodotto adatto a chi ha una view positiva su Varta e in generale sul settore delle auto elettriche.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO