Analisi settoriale: Food Delivery

23 marzo 2022

Il settore del food delivery vede le sue origini nel 1994, quando Pizza Hut ha evaso il primo ordine online di sempre per una pizza. L’industria è in continuo sviluppo e si suddivide principalmente in due segmenti:

- Restaurant-to-Consumer Delivery (RtC): dove gli ordini vengono spediti direttamente dai ristoranti e possono essere effettuati su piattaforme terze (ad esempio Delivery Hero) oppure dai siti degli esercizi;

- Platform-to-Consumer Delivery (PtC): dove le spedizioni degli ordini vengono spediti da un servizio apposito per portare il cibo di ristoranti partner ai clienti. In tal caso gli esercizi non devono disporre necessariamente di un’organizzazione logistica delle spedizioni.

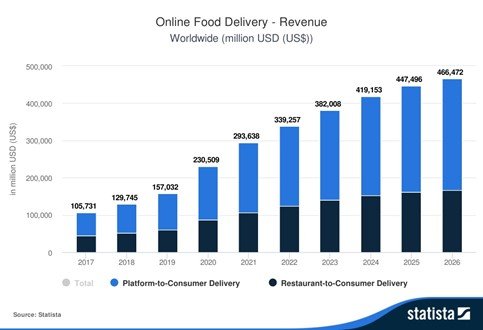

Stando ai numeri di Statista, nel 2022 il comparto potrebbe raggiungere ricavi per oltre 339 miliardi di dollari, gran parte dei quali ( il 63% circa) solo relativi al Platform-to-Consumer Delivery, settore al quale appartengono la maggior parte delle piattaforme del food delivery. Nei prossimi anni la crescita dovrebbe continuare, arrivando a 466,472 miliardi di dollari nel 2026, con un tasso di crescita composto annuo (2022-2026) dell’8,29%.

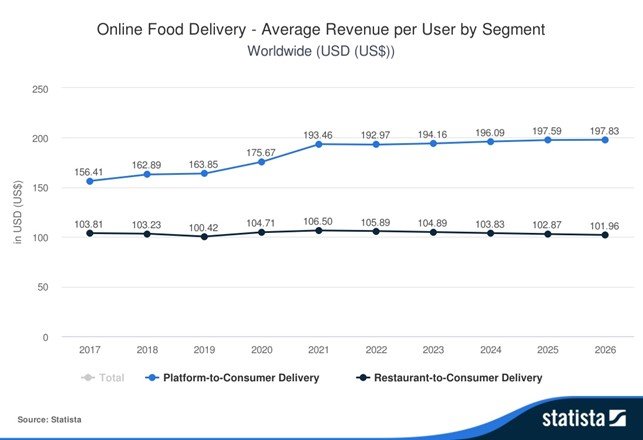

Le stime di fatturato medio per utente sono nel 2022 sono di 192,97 dollari per il PtC Delivery e di 105,89 dollari per l’RtC (numeri attesi a 197,83 dollari per il primo e di 101,96 per il secondo). Entro il 2026 potrebbero essere oltre 2,65 miliardi gli utenti che fanno uso di questi servizi.

Se si guarda invece ai dati dal 2017, si nota l’accelerazione dei ricavi: nel 2021 i ricavi hanno segnato un +177,72% rispetto al 2017, passando da 105,731 miliardi a 293,638 miliardi di dollari, con una netta progressione dal 2019 al 2020 e dal 2020 al 2021. A contribuire a questa crescita potrebbe esserci il fattore della pandemia: con gran parte della popolazione costretta nelle proprie abitazioni durante il primo lockdown, il food delivery era l’unica soluzione per mangiare un pasto cucinato fuori casa. La pandemia ha spinto lo sviluppo del food delivery modificando di fatto le abitudini dei consumatori che hanno visto i benefici del servizio e che difficilmente torneranno indietro.

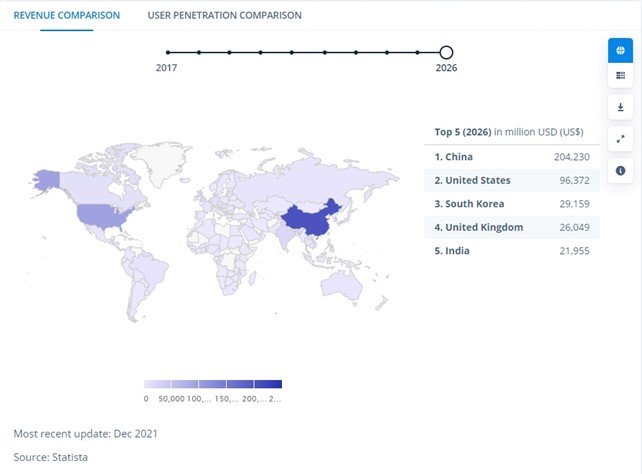

Da un punto di vista geografico, il mercato asiatico è il più importante per dimensioni e per le vendite potenziali. Se si guarda ai dati del 2021 forniti da Statista, la Cina è il primo Paese al mondo per ricavi nel Food Delivery con 141,517 miliardi di dollari, quasi tre volte i 56,915 miliardi di dollari degli USA (secondo mercato di riferimento del comparto). Le proiezioni al 2026 mostrano come questa situazione è destinata a continuare anche nel 2026, con le vendite delle consegne a domicilio di cibo che potrebbero raggiungere i 204,23 miliardi di dollari per la Cina e i 96,372 miliardi per gli Stati Uniti.

Tra le opportunità del settore compaiono:

- La crescita dell’utilizzo degli smartphone: secondo Statista, nel 2027 ci saranno 7,69 miliardi di sottoscrizioni di contratti per questi telefoni. La popolazione globale per quell’anno sarà di circa 8,33 miliardi. Ciò significa che tra 5 anni il 92% delle persone sarà in possesso di questi dispositivi, ampliando la platea di consumatori che potranno effettuare un ordine online;

- L’espansione del settore food and beverage: i dati di ResearchAndMarkets vedono il comparto passare dai 5.944 miliardi di dollari nel 2019 a 11.979 miliardi nel 2030, con un tasso di crescita composto annuo del 6,1%.

- La crescente richiesta delle persone di riuscire ad avere delle soluzioni che permettano di ricevere dove si vuole un pasto di qualità elevata e in tempi brevi.

- La forte espansione del mercato asiatico.

Tra le minacce possiamo invece annoverare:

- L’altissima competitività del settore;

- La difficoltà nella fidelizzazione del cliente: è infatti difficile che un utente sia fedele a un singolo servizio vista la vastità di offerte e promozioni presenti;

- La fluttuazione dei prezzi delle materie prime: che rende i pasti più costosi e rende difficile attirare l’attenzione dei clienti;

- Questioni logistiche e di qualità: il primo problema è relativo ad un servizio capillare per riuscire a consegnare in velocità i pasti, il secondo è riuscire ad arrivare ad una gestione corretta della massa di ordini al fine di mantenere sempre alti standard qualitativi.

Il settore è in continua evoluzione, nascono nuove aziende che pressano i margini dei grandi player con forti promozioni e sconti pur di acquisire nuovi clienti, iniziando di fatto una “battaglia di prezzo”. Come avviene in ogni settore tecnology-driven, il fenomeno è limitato dalle continue aquisizioni da parte dei player di più grandi dimensioni, che acquisiscono così i clienti delle piccole società (spesso clientela “locale”) espandendo magari il business su fasce di popolazione o geografie inesplorate, e grazie alle economie di scala riescono ad ottimizzare la marginalità. Trattandosi di player internazionali possono anche investire su campagne marketing atte a promuovere la brand awareness, migliorando di fatto il loro posizionamento. In futuro potremmo in effetti attenderci un settore piuttosto concentrato, con pochi grandi player. Come investitori potrebbe aver senso puntare proprio su questi grandi player.

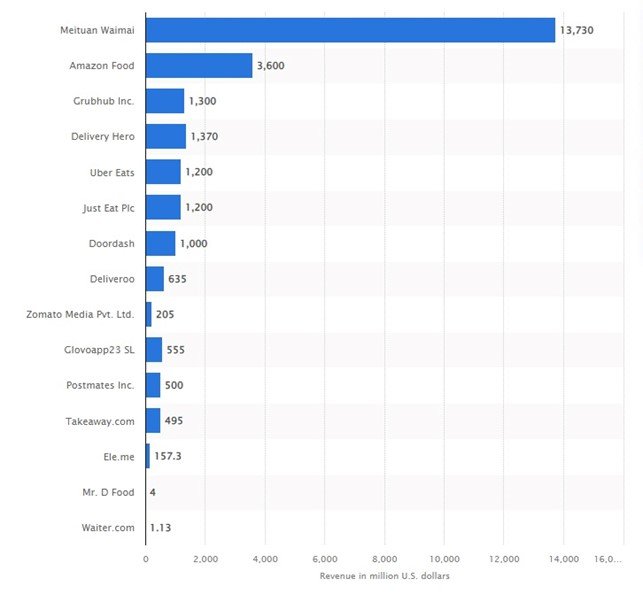

Ma quali sono le principali aziende per ricavi a livello globale? La prima è di gran lunga Meituan Waimai, con 13,73 miliardi di dollari di fatturato, la seconda è Amazon Food con 3,6 miliardi, la terza e Delivery Hero con 1,37 miliardi, la quarta è Grubhub con 1,3 miliardi e la quinta è UberEats con 1,2 miliardi.

Tra le aziende più promettenti vi è Delivery Hero, che a inizio 2022 ha annunciato di aver stretto accordi per acquistare una quota addizionale del 39,4% di Glovo, la piattaforma di Food Delivery più apprezzata in Spagna. Con questa mossa, la compagnia tedesca arriverà a detenere una quota dell’83,4% dopo il completamento dell’operazione, che dovrebbe avvenire nel secondo trimestre 2022. Questa mossa segue un percorso di espansione già iniziato nel 2021, quando il gruppo ha acquistato la coreana Woowa.

Oltre a questo, Delivery Hero è presente nel mercato asiatico con Foodpanda (acquistata a fine 2016), la più grande app di consegna di cibo dell’Asia. L’espansione in territorio asiatico potrebbe essere un catalizzatore positivo per le azioni, che nell’ultimo anno hanno lasciato sul terreno il 60,82% (dati Bloomberg). Nel 2021, Delivery Hero ha registrato un Gross Merchandise Value (GMV) di 35,4 miliardi di euro, il 62% in più su base annuale. I ricavi sono stati di 6,6 miliardi di euro (+89% a/a), mentre il margine adjusted EBITDA/GMV è stato del -2,2%. Per il 2022 la compagnia si aspetta un GMV compreso tra i 44 e i 45 miliardi di euro, ricavi tra 9,5 e 10,5 miliardi di euro e un margine adjusted tra il -1% e -1,2%. Se l’azienda non è ancora profittevole, bisogna considerare la sua positiva traiettoria di crescita.

Il P/E a 12 mesi è chiaramente negativo (-8,59x), ma risulta migliore sia rispetto a quelli molto elevati come Amazon e Doordash (rispettivamente 65,47x e 316,09x) che rispetto a quelli eccessivamente negativi come JustEat, Deliveroo e Meituan (rispettivamente -10,28x, -14,34x e -37,43x) (dati Tickr). Alcune alternative interessanti a DeliveryHero potrebbero essere sia Amazon che Uber: entrambe hanno dei business legati al food (o grocery) delivery, ma danno all’investitore una maggiore diversificazione visto che l’attività core è differente.

Un’altra alternativa interessante potrebbe essere HelloFresh, che si occupa della consegna degli ingredienti necessari per cucinare un piatto. Questo servizio offre alla clientela un risparmio di tempo nella spesa ma anche il fattore positivo dell’esperienza, in quanto sta all’utente finale seguire una ricetta e cucinarla. Nel 2021 il gruppo ha registrato ricavi per 5,993 miliardi di euro (il 59,8% in più sul 2020), 7,22 milioni di clienti attivi (+36,5% a/a), 117,32 milioni di ordini ricevuti (+57,9% sul 2020) e un aumento dell’1,2% del valore dell’ordine medio, passato in un anno da 50,4 euro a 51 euro. Tuttavia si è registrato un calo degli utili per azione da 2,19 a 1,48 euro. Stando ai dati di Tickr, nei prossimi 12 mesi il P/E del gruppo dovrebbe attestarsi a 31,21x. Oltre a questo, si deve segnalare che rispetto ai competitor il calo delle azioni in Borsa è stato piuttosto “contenuto”, pari al 37,85%.

Interessanti sono anche i dati di UberEats. Business of Apps riporta come i ricavi dell’azienda siano passati dai 600 milioni di dollari nel 2017 a 8,3 miliardi di dollari nel 2021, con prenotazioni lorde che sono aumentate da 3,1 miliardi a 51,6 miliardi di dollari (2017-2021). La società è il servizio di consegna di cibo più diffuso al mondo, è presente su 6.000 città nel 2021 e al 2020 supportava 600mila ristoranti. Da segnalare come nel 4° trimestre del 2021, per la prima volta, i ricavi del segmento della consegna di cibo abbiano superato quelli relativi al ride-hailing (2,42 miliardi di dollari contro 2,28 miliardi di dollari).

Per riassumere, l’investimento nel settore food delivery è interessante anche per la diversificazione che permette. Si può investire su una società di consegna di cibo a domicilio pura (ristorante-abitazione del cliente) o con modelli di business diversi (Uber ad esempio si occupa anche del trasporto di persone). Interessanti sono le opportunità relative a HelloFresh, che offre una vera e propria esperienza al consumatore. In termini di ricavi, stando ai dati forniti da Tickr, nel 2025 Delivery Hero dovrebbe raggiungere i 21,149 miliardi di euro (CAGR 2016-2025 del 60,6%), Uber i 46,734 miliardi di dollari (CAGR 2018-2026 del 21,8%) e HelloFresh i 10,587 miliardi di euro (CAGR 2016-2026 del 36,5%).

Gli analisti di Wall Street stimano un target medio di 60$ per Uber, 86$ per Delivery Hero e 77$ per HelloFresh, valori sicuramente che lasciano spazio a dei rendimenti interessanti se si considera l'attuale prezzo delle azioni.

Certificati sotto la lente

Vi sono diversi certificati con strike "bassi", costruiti sulle stock più interessanti "pure player" del settore. Di seguito una selezione:

- DE000VX7KSJ2: Memory Cash Collect emesso da Vontobel su Delivery Hero e HelloFresh. Barriera premio e capitale al 60%, rispettivamente 49.35 EUR e 43.61 EUR. Premio mensile del 2.5% (30% p.a.) Al momento Delivery Hero è il worst of , a -22%. Prezzo di acquisto: 99.80 euro. Scadenza: marzo 2024. Il prezzo risulta essere abbastanza resiliente, essendo il premio mensile elevato, si è tornati in quelle situazioni tipiche del 2020 dove i basket con premio elevato nati in un momento di forte volatilità tendono ad avere un prezzo resiliente. In effetti il DE000VX7KSJ2 ha raggiunto il suo minimo durante un picco di volatilità e di ribasso, sui 90 euro, per poi recuperare velocemente e superare i 103 euro la scorsa settimana. Con il ribasso di Delivery Hero è tornato a livelli di acquisto interessanti.

- DE000VX7KQR9: Athena emesso da Vontobel su Delivery Hero e HelloFresh. Barriera premio e capitale al 50%, rispettivamente 25.05 EUR e 21.87 EUR. Premio semestrale del 23.05% (46.1% p.a.) Al momento Delivery Hero è il worst of , a -23%. Prezzo di acquisto: 89 euro. Scadenza: marzo 2024. In questo caso si punta alla ripartenza dei sottostanti infatti l'Athena non paga premio se non quando scade (ossia se i sottostanti superano in una delle date di valutazione il livello di strike), la nota positiva è che nel caso i sottostanti non dovessero recuperare ma dovessero rimanere sopra la barriera capitale a scadenza si ha un rendimento positivo essendo il prezzo inferiore al valore nominale.

- GB00BP8GPJ84: Fixed Cash Collect callable emesso da Goldman Sachs su Delivery Hero e Meta. Barriera capitale al 35%, rispettivamente 30.10 EUR e 117.02 USD. Premio trimestrale dell'1.75% (7% p.a.) Al momento Delivery Hero è il worst of , a -55%. Prezzo di acquisto: 76 euro. Il premio è davvero basso e la barriera a questo punto è vicina ma il prezzo è a sconto.

- CH1163997682: Memory Cash Collect emesso da Leonteq su Delivery Hero. Barriera capitale al 50%, a 20.23 EUR. Premio trimestrale del 4.5% (18% p.a.). La barriera autocall parte dal 75% fino ad arrivare al 60%. Al momento Delivery Hero è a -5% dallo Strike. Si acquista a 1008 euro.

Parliamo del settore food delivery anche all'interno del Gruppo Facebook di FreeFinance.

Vi ricordiamo l'appuntamento di domani, 24 marzo alle ore 18, con il webinar "Il portafoglio in Certificati" con Francesca Fossatelli e Alessandro Pavan. Iscriviti subito!

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO