Analisi Titolo: Fastly

10 giugno 2022

Come richiesto nella Private Room di martedì di seguito un'analisi sulla situazione del titolo Fastly.

Partendo da un'analisi grafica, di seguito trovate sia il grafico storico dalla quotazione di maggio 2019 che quello degli ultimi tre mesi.

Per quanto riguarda il primo grafico, è facile notare come il titolo si trovi oggi al di sotto del prezzo di quotazione e poco al di sopra del suo minimo storico a 9,50$ registrato qualche settimana fa.

Dal secondo grafico invece notiamo come dopo il rimbalzo di marzo (con il titolo passato da 13$ a 20$, +54% circa) il titolo abbia seguito la discesa del Nasdaq ad aprile e maggio, andando per l'appunto a testare nuovi minimi.

Risulta evidente, anche dalla giornata di ieri, come il titolo sia sensibile ai movimenti del suo indice di appartenenza, amplificandone i movimenti sia al rialzo che al ribasso. Se confrontiamo il rimbalzo di marzo infatti, a fronte di una salita dell’indice del 16% (dal minimo di febbraio), il titolo è salito del 54%. Al contrario, se li confrontiamo YTD, mentre il Nasdaq segna circa -27%, Fastly ha perso oltre il 65%. Discesa ancora più pronunciata se la calcoliamo dal massimo di novembre con un -78%. Allargando lo sguardo però, possiamo notare che il massimo storico del titolo risale ad ottobre 2020 quando in piena bolla post Covid era arrivata a quotare addirittura 136,47$. I prossimi giorni saranno fondamentali per capire se la risalita dai minimi a 9,50$ proseguirà o se torneremo verso un retest di quei valori.

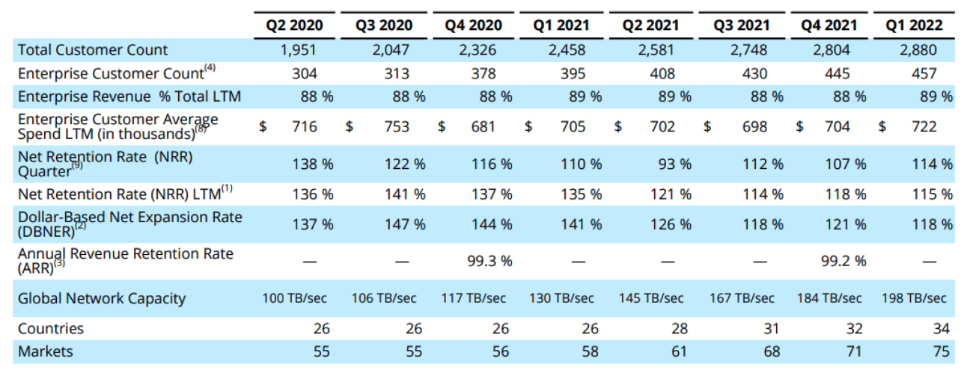

Per analizzare invece la situazione fondamentale e macroeconomica, ci rifacciamo alla trimestrale pubblicata il mese scorso (ricordo che è sempre pubblicata nel sito ufficiale della società e consultabile nella sezione Investor Relations).

I ricavi hanno battuto le attese (102,38M contro 98,97M), risultando sempre in crescita, trimestre dopo trimestre, fin dalla quotazione, con l’unica eccezione del terzo trimestre 2020. Il CEO lo ha definito un trimestre record, perchè per la prima volta nella storia dell’azienda ha superato i 100M di fatturato. Nonostante questo, il giorno successivo alla pubblicazione il titolo ha perso il 18%. Una delle cause è sicuramente l’annuncio della ricerca di un nuovo CEO che andrà a sostituire Joshua Bixby per guidare la prossima fase di crescita ed espansione di Fastly. Una notizia che genera incertezza e come sempre, il mercato non gradisce l’incertezza.

Tornando ai dati di bilancio, i ricavi sono aumentati del 5% rispetto allo scorso trimestre e del 21% rispetto al medesimo trimestre del 2021. Il secondo aspetto che non è piaciuto agli azionisti ed al mercato è quello relativo all’aumento della perdita operativa, pari a 64,3M contro i 50,7M del primo trimestre 2021 e questo si è tradotto in un EPS peggiore rispetto alle aspettative degli analisti (-0,15$ contro -0,142$).

L’acquisto di Fanout a fine marzo ha sicuramente impattato sul bilancio, ma grazie ad essa dispone ora di una piattaforma che semplifica e aumenta la scalabilità su temi come e-commerce, gaming, live chat, oltre alla creazione di app in tempo reale. Questa acquisizione, cui ne sono seguite altre nel secondo trimestre, si inserisce nella strategia di crescita di Fastly che mira, oltre allo sviluppo interno, all’acquisizione di società che le permettano di migliorare le prestazioni, la sicurezza e l’innovazione verso i clienti.

Nonostante sia rallentata la crescita nel numero di clienti (Total Customer Count) è aumentata la redditività sui singolo cliente, aspetto che ha permesso ai ricavi di superare soglia 100M. In continua crescita anche la capacità del network, quasi raddoppiata da 100TB/sec a 198TB/sec in meno di due anni, oltre alla presenza internazionale, con l’azienda che è arrivata a coprire oggi 34 paesi.

Le stime di ricavi per il 2022 sono comprese tra 405 e 415M, con un incremento tra il 14% e il 17% rispetto al 2021, un crescita quindi leggermente rallentata rispetto a quella dello scorso anno. A mio avviso però, non tale da giustificare una discesa della quotazione di quasi l’80% in poco più di sei mesi. Come detto più volte negli ultimi webinar e articoli, i titoli tech a bassa capitalizzazione come Fastly, soffrono oggi più delle debolezza dell’indice e del panic selling scatenatosi nei mesi scorsi che della mancanza di fondamentali. Con un patrimonio netto di oltre un miliardo di dollari, la perdita riportata in questi trimestri non desta preoccupazione e fa parte del percorso di crescita e sviluppo necessario, che passa anche le acquisizioni citate in precedenza. Il rallentamento del ritmo di crescita è un dato diffuso tra tutte le società, sia tech che di settori più tradizionali e non dovrebbe quindi sfavorire il titolo in modo maggiore rispetto agli altri.

Vista la forte correlazione con il Nasdaq e l’amplificazione dei suoi movimenti, sarà sufficiente una leggera inversione di tendenza dell’indice per riveder salire le quotazioni anche del titolo Fastly.

Per quanto riguarda i certificati, ne troviamo 15 con sottostante Fastly, con barriere che vanno da un minimo di 9,17$ ad un massimo di 40,67$. Personalmente ho in portafoglio il DE000VX3LDP8 con Fastly worst of a -74% data la barriera a 29,36$. La scadenza del prodotto a novembre 2023 lascia ampio margine di recupero di tale valore. Motivo per cui al momento non ho effettuato operazioni di switch ma ho mantenuto il certificato in portafoglio, con le cedole che si accumulano in memoria, con la convinzione che, nel momento in cui torneranno gli acquisti sui mercati, i movimenti di questa tipologia di titoli verranno amplificati verso l'alto.

Il certificato con scadenza più vicina emesso sul mercato con Fastly come sottostante ha come ultima rilevazione maggio 2023. Anche in questo caso, un anno di tempo, su titoli così volatili, lasciano spazio a qualsiasi tipo di movimento.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO