Analisi azionaria: Zalando

05 luglio 2022

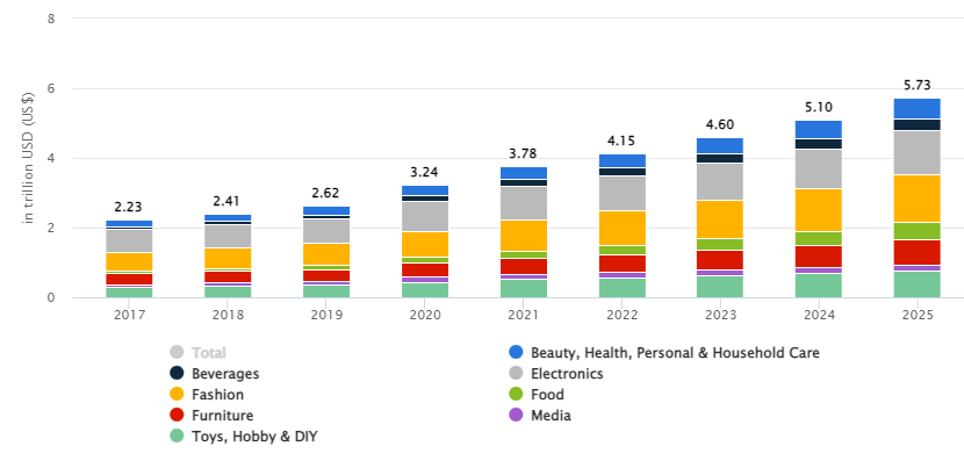

Nel corso del 2020, le attività che basavano il loro modello di business sulle vendite online hanno visto aumentare in maniera decisa i ricavi, spinti dalle misure restrittive per frenare i contagi da Covid-19. I dati di Statista mostrano come i ricavi dell’e-commerce sono passati dai 2.620 miliardi di dollari nel 2019 a 3.240 miliardi nel 2020, dopo anni in cui si stava assistendo ad una crescita lenta. Secondo le previsioni, a livello globale il mercato dovrebbe riuscire a passare da un fatturato di 4.150 miliardi di dollari nel 2022 a 5.730 miliardi nel 2025, con un tasso di crescita composto annuo dell’11,35%.

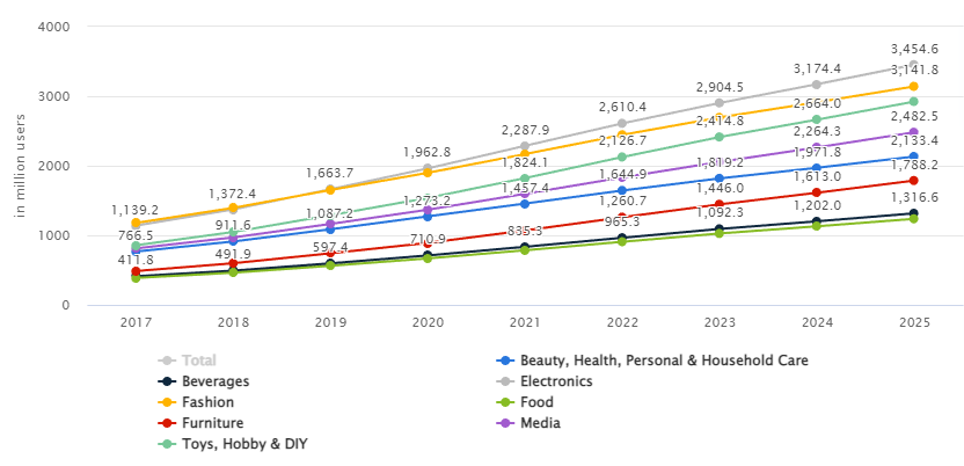

Interessante evidenziare l’ambito del fashion, che è atteso passare da ricavi di 520 miliardi di dollari nel 2017 a 1.360 miliardi nel 2025. Per questo settore, gli utenti sono attesi salire da 1,139 miliardi nel 2017 a 3,141 miliardi nel 2025.

Entro 3 anni, i 3 mercati più importanti per il settore e-commerce saranno Cina, Stati Uniti e Giappone, che sui ricavi peseranno rispettivamente 1.626 miliardi, 1.365 miliardi e 324,60 miliardi di dollari. In generale, le possibilità di crescita sono enormi: si pensi che, sempre secondo Statista, nel 2025 il 78% degli acquisti sarà ancora effettuato offline.

Tra le società che hanno visto incrementare in maniera importante i loro ricavi grazie alla spinta delle misure restrittive troviamo Zalando, che si occupa di vendere abbigliamento, accessori e prodotti di bellezza online attraverso la sua piattaforma. Il comparto dello sportswear è particolarmente interessante: le previsioni di Fortune Business Insight evidenziano come il mercato potrebbe passare dai 170,94 miliardi di dollari nel 2021 a 267,61 miliardi nel 2028, con un tasso di crescita composto annuo del 6,6%. Diversi gli elementi che aiutano la crescita del comparto, come la crescente partecipazione femminile all’interno degli sport, la crescente attenzione della popolazione alla salute e lo sviluppo del cosiddetto athleisure, ossia la pratica di utilizzare l’abbigliamento sportivo in contesti diversi dall’attività sportiva in senso stretto.

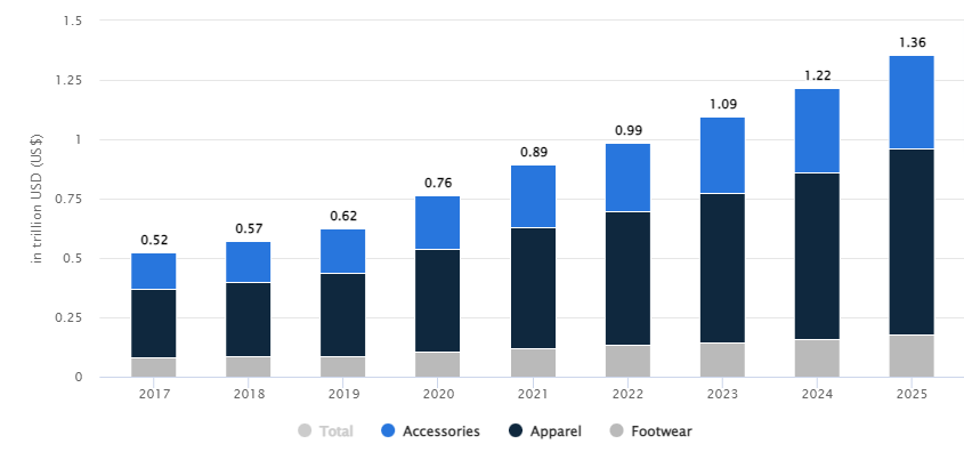

Per quanto riguarda i prodotti cosmetici invece, il mercato dovrebbe crescere dai 287,94 miliardi di dollari del 2021 ai 415,29 miliardi nel 2028 (dati Fortune BI), con un CAGR del 5%. Tra gli elementi che spingeranno la crescita si possono contare la crescente importanza dell’igiene e dell’attenzione alla sostenibilità dei cosmetici. In generale, stando alle rilevazioni di Statista, i ricavi del segmento fashion potrebbero passare da 990 miliardi di dollari nel 2022 a 1.360 miliardi nel 2025, con un CAGR 2022-2025 dell’11%.

Entro i prossimi 3 anni, il 40,3% degli acquisti sarà effettuato online, rispetto all’attuale 33,5%, mentre gli utenti potrebbero salire dai 2.445 miliardi del 2022 a 3.142 miliardi nel 2025. Entro quest’ultimo anno, Cina, USA e Regno Unito saranno i principali mercati per dimensione, con ricavi rispettivi di 362,1, 295,7 e 83,76 miliardi di dollari.

In questo quadro si inserisce Zalando, quello che si può considerare leader europeo del fashion online. La società si occupa di vendere online prodotti di abbigliamento, accessori e cosmetici di oltre 5.800 brand. Riprendendo i dati già esposti in un precedente articolo, questi sono i risultati pubblicati da Zalando relativi al 1° trimestre 2022:

- Ricavi: 2,2 miliardi di euro, il -1,5% su base annuale

- Utile netto: -61,3 milioni di euro (34,5 milioni di euro nel 1° trimestre 2021)

- GMV: 3,2 miliardi di euro (+1% a/a)

- Zalando ha segnalato che i clienti attivi sono passati dai 41,8 milioni del 1° trimestre 2021 ai 48,8 milioni dei primi tre mesi del 2022. Per l’azienda, sui risultati ha pesato l’aumento dell’inflazione e l’allentamento delle restrizioni per la pandemia di Covid-19. Il gruppo ha comunque confermato la guidance sul 2022, che prevede una crescita del GMV del 16%-23%, un aumento dei ricavi del 12%-19% e un EBIT tra i 430-510 milioni di euro.

È tuttavia da segnalare che di recente la società abbia lanciato un profit warning, su cui pesano le attuali condizioni macroeconomiche. Nel dettaglio, la società si attende profitti operativi tra i 180 e i 260 milioni di euro. Oltre a questo, il gruppo ha comunicato di aver iniziato un piano di riduzione dei costi e che nel secondo trimestre ha abbassato le spese di marketing, gli investimenti in infrastrutture e introducendo un volume minimo di ordini in 15 Paesi.

La notizia ha scatenato le vendite in Borsa, che prima di mettere a segno un recupero hanno riportato le quotazioni sotto i prezzi di IPO del 2014 a 21,50 euro. In generale, possiamo identificare diverse problematiche di natura macroeconomica che penalizzano il gruppo, come ad esempio il rialzo dei tassi, l’aumento dell’inflazione, le possibilità di recessione in Europa e la competizione. Oltre a questo, non si devono dimenticare le problematiche sulle catene di approvvigionamento ancora presenti.

La società ha piani ambiziosi, come si vede nella Roadshow Presentation di maggio 2022. Entro il 2025, Zalando vuole superare i 30 miliardi di dollari di GMV (CAGR 20%), arrivare a circa 20 miliardi di euro di ricavi (CAGR 18%), arrivare ad un 50% di partner share e raggiungere i target di sostenibilità della strategia do.MORE (tra cui la diminuzione dell’impronta di carbonio e la riduzione degli sprechi). Nel lungo termine la compagnia punta al 10% del mercato europeo del fashion, dalle dimensioni stimate dall’azienda e dall’Euromonitor a febbraio 2022 per oltre 450 miliardi di euro.

Per il 2023, la società vuole raddoppiare i nuovi mercati coperti dal programma Plus, che al momento conta un milione di componenti che crescono a tassi di 3 cifre. Zalando evidenzia inoltre che i clienti Plus spendono in media tre volte rispetto a quelli che non aderiscono al piano e visitano il doppio delle volte il sito web. La società prevede inoltre di aumentare i benefici per questa tipologia di utenti (che al momento conta la consegna rapida gratuita, l’accesso in anteprima alle nuove collezioni e l’assistenza prioritaria).

L’azienda presenta inoltre una strategia di marketing vincente in Europa, dove il fashion e l’apparel sono le due categorie preferite dai consumatori europei secondo l’Europe Clothing B2C E-Commerce Market 2021. L’azienda è stata tra le prime nel Vecchio Continente ad utilizzare una personalizzazione guidata dai dati, migliore rispetto alle raccomandazioni classiche. Oltre a questo, i consigli di outfit personalizzati hanno permesso di aumentare la dimensione dei carrelli del 40%, raddoppiando i tassi di conversione rispetto ai singoli articoli.

Interessante il caso del 2016, quando Zalando ha creato una campagna pubblicitaria con la top model Cara Delevigne, la quale ha ottenuto 180 milioni di reazioni sui social media e provocato un incremento delle vendite di Topshop (a cui la pubblicità era dedicata, l’azienda è poi stata acquistata da Asos nel 2021). Si deve inoltre considerare il fatto che Zalando ha costruito il suo metodo di pagamento, senza utilizzare provider esterni, elemento che ha permesso di personalizzare l’esperienza utente al check-out riducendo le frodi e permettendo di rilasciare servizi come quello di provare un capo prima di pagarlo, rendendo di fatto l’esperienza online molto simile a quella del negozio fisico.

La presenza di Zalando all’interno dei social network è capillare e permette di raggiungere le fasce di popolazione più giovane. Sono diversi i servizi offerti dal gruppo, come

- Zalando Fullfillment Solutions: che mette a disposizione dei partner le capacità logistiche di Zalando;

- Zalando Partner Services: che fornisce un aiuto nel mondo digitale ad altri operatori di settore, ad esempio unendo la vendita fisica e online e offrendo un’esperienza di acquisto migliore ai clienti in comune;

- Zalando Marketing Services: offre soluzioni di marketing personalizzate ai partner;

- Zalon: servizio di consulenza di stile.

Guardando qualche numero, dal 2016 i ricavi dell’azienda hanno mostrato una crescita superiore al 20% su base annua.

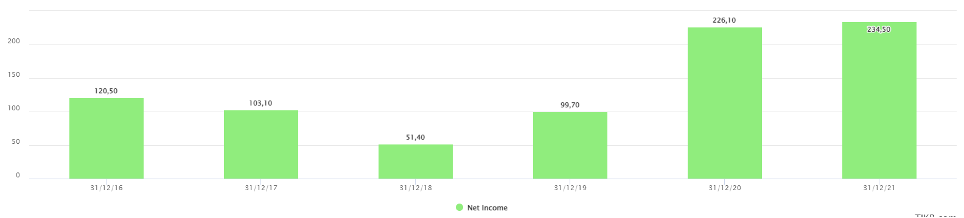

Anche gli utili mostrano una tendenza in crescita, soprattutto dopo la flessione del 2018.

Vista l’eccezionalità del 2020 a causa della spinta al commercio online data dalla pandemia, è ora ragionevole attendersi una normalizzazione dei risultati. Molto interessante il P/E a 12 mesi a 39,97x, decisamente minore rispetto a 93,49x di fine giugno 2021.

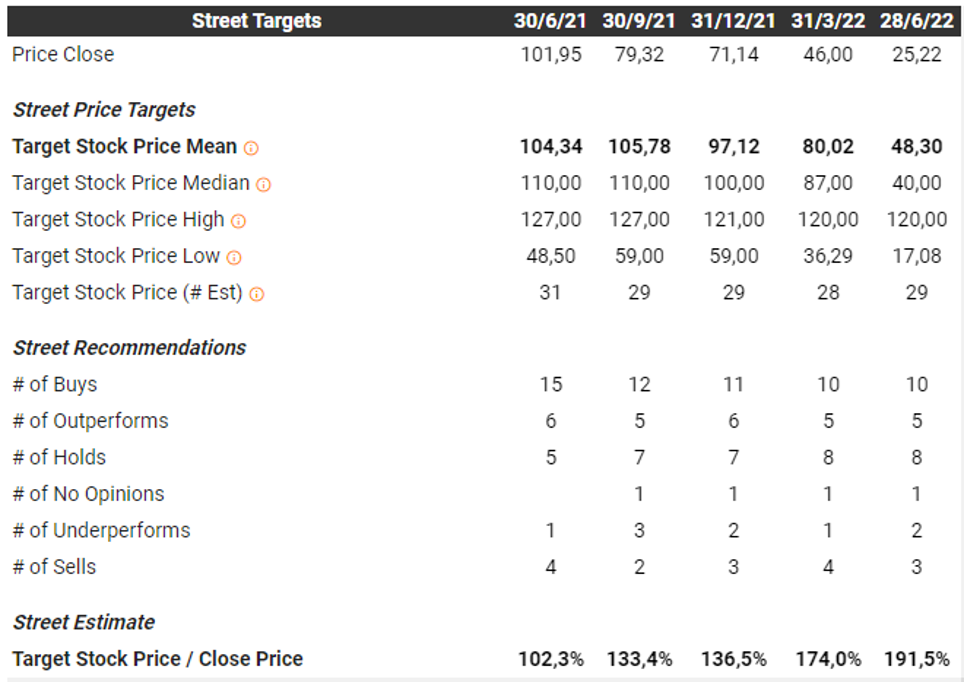

A livello di stime, gli analisti censiti da Tikr hanno un target sulle azioni Zalando di 48,3 euro, vale a dire un potenziale 191,5% in più rispetto agli attuali 25,22 euro. Dei 29 analisti censiti che seguono il titolo, 10 hanno giudizio “buy”, 5 “outperform”, 8 “hold”, 1 neutrale e solamente 2 “underperform” e 3 “sell”. Le previsioni sui ricavi, sempre ottenute da Tikr, mostrano come nel 2026 il fatturato dell’azienda possa arrivare a 18,39 miliardi di euro oltre i 10,35 miliardi del 2021, con un CAGR 2016-2026 del 17,6%. Gli EPS normalizzati dovrebbero invece raggiungere i 3,86 euro nel 2026, contro i 0,23 euro del 2021 (CAGR 2016-2026 del 23,7%). A livello di competitor, facciamo un confronto con due alternative quotate: Asos e Farfetch. Non considereremo quindi società che hanno un business che non è prevalentemente basato sul fashion multibrand, come ad esempio Amazon.

I ricavi di Asos dovrebbero passare dai 3,91 miliardi di sterline del 2021 ai 6,27 miliardi del 2026 (CAGR 2016-2026 del 15,8%). Gli utili per azione normalizzati dovrebbero invece scendere dalle 0,14 sterline del 2021 alle 0,12 sterline del 2026 (CAGR 2016-2026 del 9,2%). Il rapporto P/E a 12 mesi è passato dai 31,2x di fine maggio 2021 agli attuali 18,52x.

Il fatturato di Farfetch dovrebbe passare dai 2,26 miliardi di dollari del 2021 ai 3,82 miliardi del 2026 (CAGR 2017-2026 del 29%). Gli EPS normalizzati sono invece attesi a 0,32 dollari nel 2026, in netto miglioramento rispetto ai -0,26 dollari del 2021. Il P/E a 12 mesi è invece uguale a -11,27x.

Zalando appare comunque la scelta migliore, è un’azienda che produce utili e che ha prospettive di crescita interessanti e multipli migliori rispetto ai competitor visti. Inoltre è particolarmente interessante il punto in cui si trovano i prezzi, in area di minimi storici. Questi elementi rendono il titolo interessante sia in ottica speculativa per sfruttare un riassorbimento delle vendite che con un approccio da investimento. Il pericolo principale per la società risiede nei fattori macroeconomici menzionati prima, che rappresentano un rischio settoriale/sistematico più che un rischio specifico, legato all’azione stessa.

Certificati di investimento su Zalando

Ci sono 57 certificati a capitale condizionatamente protetto su Zalando, eliminando i certificati in bid-only e quelli con Zalando troppo vicini alla barriera di protezione del capitale, focalizzandoci solo sui certificati a premio con worst-of Zalando, troviamo 5 Certificati:

- DE000VV34SJ9 - Memory Cash Collect su Zalando (single stock) con barriera premio e capitale al 60% (15.27 euro), barriera autocall al 100% (25.45 euro). Al momento Zalando è leggermente sotto strike (-1%). Paga un premio mensile di 1.45 euro (17.4% p.a.). Emittente: Vontobel.

- DE000VV3KQU4 - Memory Cash Collect su Adidas e Zalando con barriera premio e capitale al 60% (18.936 euro), barriera autocall leggermente step-down (100-95-90%). Al momento Zalando è sotto strike (-20%). Paga un premio mensile di 1.67 euro (20.04% p.a.). Emittente: Vontobel.

- NLBNPIT1CN78 - Fixed Cash Collect su Inditex, Under Armour e Zalando con barriera capitale al 60% (18.456 euro), non è possibile il rimborso anticipato. Al momento Zalando è sotto strike (-18%). Paga un premio mensile di 1.2 euro (14.4% p.a.). Emittente: BNP Paribas.

- DE000VV2SZS4 - Memory Cash Collect su Adidas, Nike e Zalando con barriera premio e capitale al 60% (22.29 euro), barriera autocall al 100% (37.15 euro). Al momento Zalando è molto sotto strike (-32%). Paga un premio mensile di 1.42 euro (17.04% p.a.). Emittente: Vontobel.

- XS2394958263 - Memory Cash Collect su Hennes & Mauritz, Inditex e Zalando con barriera premio e capitale al 50% (18.74 euro), barriera autocall step-down (100-95-90-85-80%). Al momento Zalando è molto sotto strike (-32%). Paga un premio mensile di 0.85 euro (10.2% p.a.). Presenta l'effetto airbag. Emittente: Societe Generale.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO