Dazi peggiori del previsto: analisi completa

03 aprile 2025

Ieri era una giornata particolarmente attesa dagli operatori perchè Trump a Rose Garden, nel “Liberation Day” avrebbe svelato il livello di dazi imposti sulle importazioni ai propri partner commerciali.

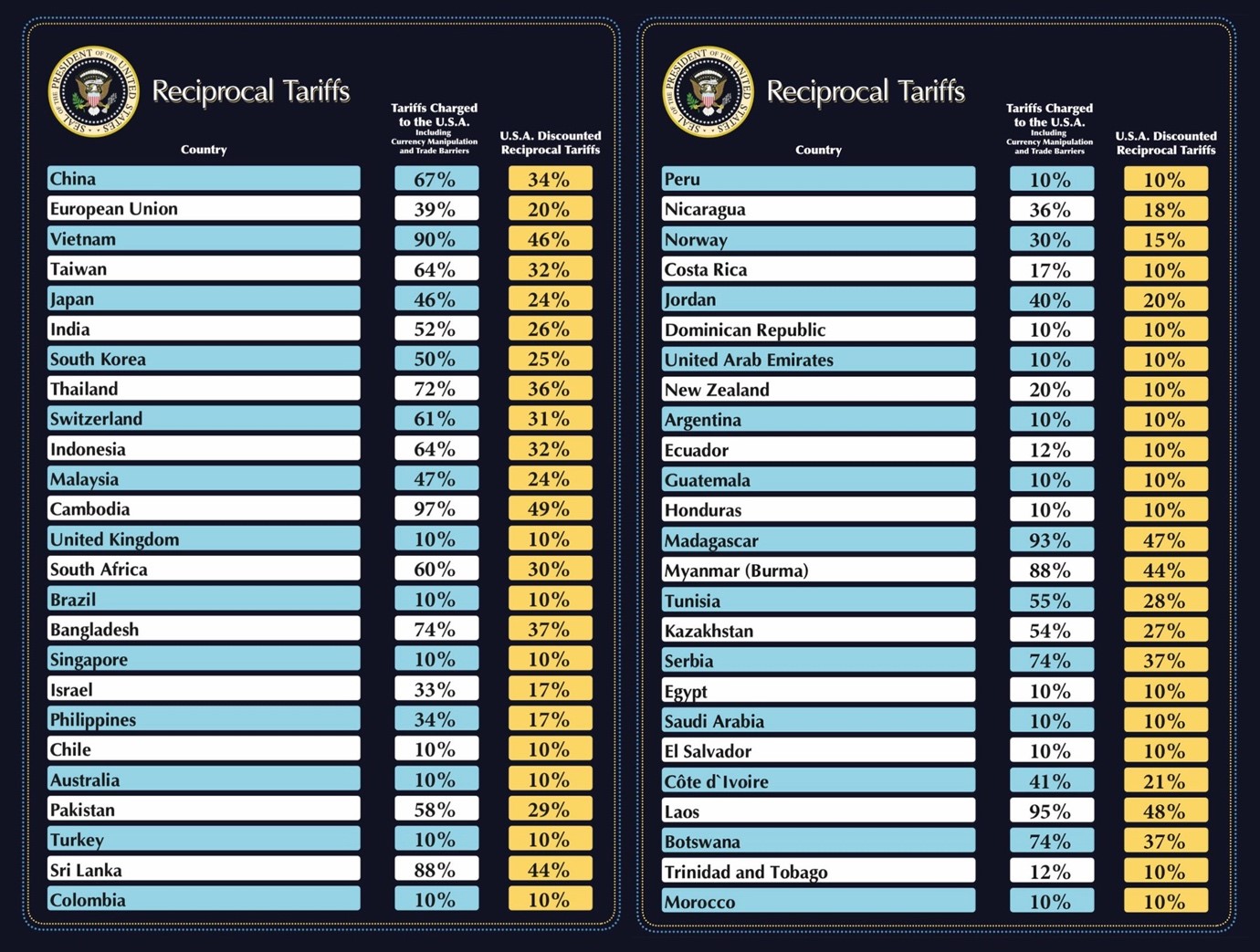

Di seguito il riepilogo dei dazi imposti dagli Stati Uniti:

L’annuncio non potrebbe essere stato peggiore di così. Da un lato, i numeri sono stati peggiori del previsto: tutte le importazioni negli Stati Uniti saranno soggette ad almeno un dazio del 10% (in vigore dal 5 aprile). Gli operatori si aspettavano mediamente dazi del 9%.

La novità, e forse il motivo per cui i mercati azionari hanno reagito così negativamente, sono i massicci dazi incrementali imposti ad alcuni dei maggiori partner commerciali statunitensi, che entreranno in vigore il 9 aprile: Cina (34%), Europa (20%), India (26%), Giappone (24%), Corea del Sud (25%), Taiwan (32%) e Vietnam (46%).

Anche il tono del discorso di Trump è stato peggiore del previsto. Invece di adottare un atteggiamento conciliatorio, sottolineando la possibilità che i dazi si riducano nei prossimi mesi dopo un periodo di negoziazione, Trump ha invece inquadrato i suoi nuovi dazi come uno strumento necessario per correggere decenni di cattivi accordi commerciali e ricostruire una base manifatturiera statunitense decimata. Ha osservato che il Liberation Day rappresenta la realizzazione di un’ambizione di una vita sui dazi (parla di aumentarli fin dagli anni ’80 e finalmente il suo desiderio si è avverato). In più ha avvertito che i dazi potrebbero aumentare ulteriormente se i paesi dovessero reagire.

Oltre a Canada e Messico, anche Argentina, Australia, Brasile, Cile, Nuova Zelanda, Perù, Arabia Saudita, Singapore, Emirati Arabi Uniti e Regno Unito (tutti soggetti a un dazio reciproco del 10%) hanno ottenuto un trattamento relativamente favorevole.

Diverse categorie di prodotti sono state esentate dai dazi reciproci, tra cui acciaio/alluminio e auto/ricambi auto, già soggetti ai dazi; rame, farmaci, chip, lingotti e legname, energia e alcuni minerali non disponibili negli Stati Uniti. Non sono stati annunciati ulteriori dazi settoriali, ma secondo i funzionari della Casa Bianca sono in arrivo, con particolare attenzione a chip, farmaci e minerali.

La Cina è stata colpita in modo particolarmente duro: il dazio del 34% si aggiunge ai prelievi già esistenti, portando il totale al 54%. Secondo gli economisti (fonte: Bloomberg), le ultime misure portano le tariffe medie statunitensi su tutti i prodotti cinesi fino al 65%. Tale tasso include le tariffe esistenti dal primo mandato Trump che sono state mantenute dall'amministrazione Biden.

L'UE, che sta lavorando a piani di emergenza per proteggere la propria economia dai dazi di Trump, è soggetta a un prelievo del 20%. “Ci stiamo preparando a ulteriori contromisure per proteggere i nostri interessi e le nostre imprese se i negoziati falliranno”, ha dichiarato giovedì in un video-discorso la presidente della Commissione europea Ursula von der Leyen. “Non proverei a reagire”, ha detto Scott Bessent a Bloomberg TV. “Finché non si reagisce, questo è il livello massimo dei dazi”.

James Surowiecki ha forse trovato il motivo di questi livelli dei dazi: per ogni Paese, è stato preso il deficit commerciale bilaterale degli Stati Uniti con quel Paese e si è diviso quel livello per le esportazioni del Paese verso gli USA. Questo sarebbe il dazio che il Paese sta imponendo agli USA e quindi il dazio che Trump vuole imporre a quel Paese. Per chi ha Twitter, la discussione con il Deputy White House Press Secretary è interessante (e divertente).

Barclays stima che quanto presentato da Trump ieri equivale a dazi globali ponderati del 20%, in altre parole, praticamente lo scenario peggiore che Wall Street stava prendendo in considerazione.

Chiaramente è probabile che il 20% globale sia un punto di partenza per i negoziati piuttosto che il livello finale, ma questo non fa bene al sentiment di mercato e alla propensione al rischio. Come notava Alexander Altmann di Barclays “L'incertezza è la causa di tutti i mali sui mercati: mette a repentaglio le decisioni di investimento, la spesa delle aziende e la fiducia delle imprese e dei consumatori”.

E Michael Romano di UBS giustamente ci fa notare che “ciò che è particolarmente preoccupante sono le alte probabilità assegnate ai movimenti estremi al ribasso”. In effetti da diverse ricerche emerge che l’S&P500 potrebbe scendere sensibilmente con dazi così elevati: Bank of America vede l’S&P500 scendere sotto i 5.500 punti e UBS sotto i 5.400 punti. Vedremo se gli analisti taglieranno i target di crescita dell’indice di riferimento americano per quest’anno nei prossimi giorni.

Olu Sonola, responsabile della ricerca economica statunitense presso Fitch Ratings ha notato che “questo è un punto di svolta, non solo per l'economia statunitense, ma per l'economia globale. Molti paesi finiranno probabilmente in recessione. Si possono buttare fuori dalla porta la maggior parte delle previsioni, se questo dazio tariffario rimane in vigore per un lungo periodo di tempo”. In altre parole ci si attende un “repricing” delle aspettative dei mercati, il che comporterà sicuramente ancora tanta volatilità e fragilità azionaria.

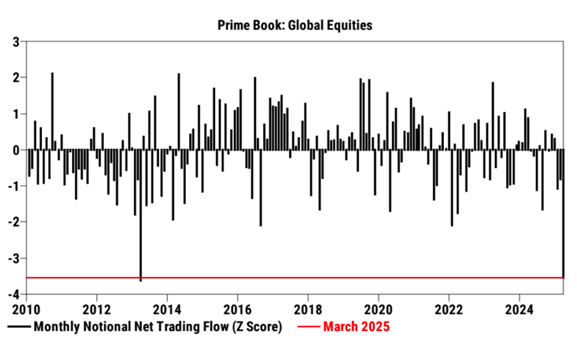

Gli operatori istituzionali si stavano già preparando a questa reazione (in effetti anche dal mio osservatorio il sentiment era negativo, come riportavo a inizio settimana).

Gli hedge funds si sono preparati all’impatto: a marzo la vendita di azioni netta degli hedge funds è stata la più elevata degli ultimi 12 anni (fonte: Goldman Sachs).

La reazione dei mercati è stata chiara: oro ai massimi, rendimenti in forte correzione (il rendimento del decennale è ai minimi a 5 mesi), mercato azionario ed europeo in correzione, dollaro indebolito. Le azioni asiatiche sono crollate con il Nikkei che è affondato al livello più basso in quasi otto mesi.

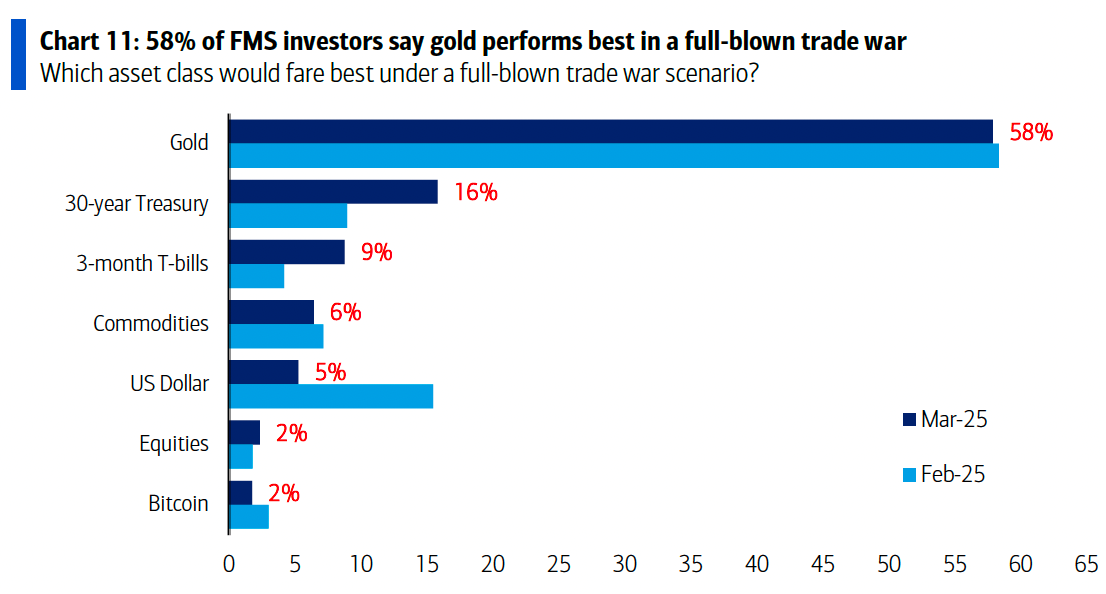

Come avevamo visto nel precedente webinar e come ribadivo a inizio settimana, i maggiori beneficiari della guerra commerciale sono l’oro e il trentennale USA (Fonte immagine: Bank of America).

In effetti il trentennale ha visto un importante rimbalzo con il rendimento che è sceso sotto il 4,5%. Se si considera che proprio quest’anno il rendimento del trentennale ha superato brevemente il 5%, il profit che era possibile fare su questo asset era particolarmente interessante. Sul mio ultimo acquisto (https://t.me/ObiettivoResilienza/1176) dell’8 gennaio, sono in profit dell’8% con meno di 3 mesi di capitale a rischio. Acquistare quando tutti perdono le speranze porta sempre a guadagni interessanti.

In uno dei precedenti webinar dicevamo che Trump ha gli interessi perfettamente allineati con gli obbligazionisti: per finanziare stimoli fiscali ha bisogno di tassi più bassi e uno dei modi per ottenerli è sacrificare il mercato azionario (almeno temporaneamente).

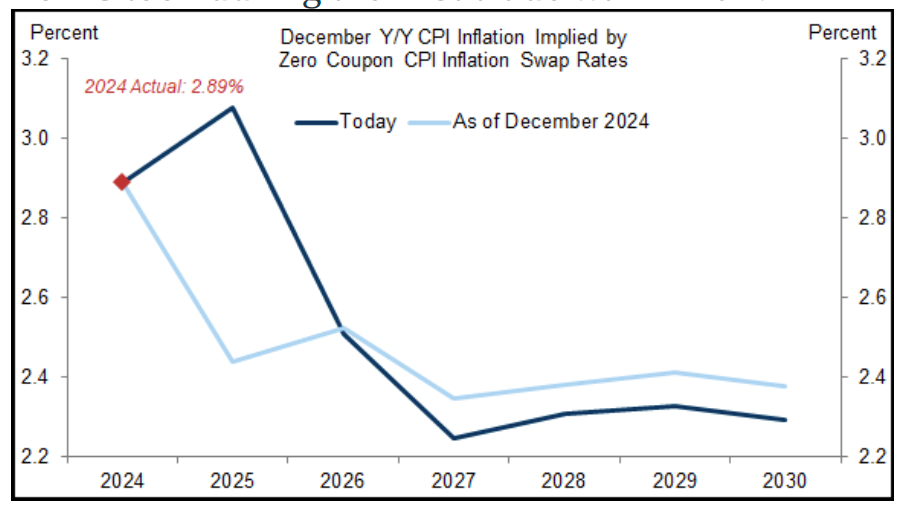

I dazi sicuramente avranno un impatto sull’inflazione ma, come abbiamo visto nello scorso webinar, probabilmente solo temporaneamente (Fonte immagine: Goldman Sachs).

Il vero impatto dei dazi è sull’economia (lo scenario recessivo acquista terreno con il GDPNow della FED di Atlanta stimato al -3,7%) e sul sentiment degli operatori che vogliono liberarsi degli asset di rischio per rifugiarsi nei “safe heaven”: oro, yen, obbligazioni. Ricordo che l’esposizione obbligazionaria dei gestori è ancora bassa (specialmente se la si compara all’inizio dello scorso anno quando gli operatori erano più costruttivi sul taglio dei tassi) quindi c’è assolutamente spazio per crescere.

Ci tengo a darvi qualche spunto da CIO:

- I mercati azionari potrebbero essere negativi e volatili a lungo, ove possibile sostituire le posizioni azionarie con strumenti a capitale protetto o condizionatamente protetto con cedola può aiutare a ridurre sensibilmente il livello di rischio e volatilità del portafoglio, migliorando le probabilità di guadagno anche in caso di scenari negativi. Se avete bisogno di un supporto potete scrivermi su info@freefinance.biz, cercherò di soddisfare più richieste possibile dandovi la mia personale opinione, pubblicando le risposte sul canale telegram “Investire con Francesca Fossatelli”: https://t.me/FrancescaFossatelli;

- Le strategie passive e l’attendeismo non vengono premiati in contesti di alta volatilità e correzione: la gestione delle posizioni più critiche e aggressiva deve esssere tempestiva (lo switch sui certificati generalmente funziona meglio nei momenti di forte volatilità);

- La liquidità è preziosa: il “buy the dip” dovrebbe essere diviso in più ingressi – la volatilità della guerra commerciale potrebbe non esaurirsi in qualche giorno;

- L’esposizione in bond è necessaria per guadagnare in un contesto del genere. Al momento le obbligazioni hanno già rimbalzato ma potrebbero continuare a farlo se la guerra commerciale dovesse continuare ad inasprirsi. A mio parere, l’esposizione diretta in obbligazioni a lunga scadenza è la migliore scelta per bilanciare il rischio di un’ulteriore correzione azionaria. Tuttavia, per chi ha poca liquidità, si possono valutare strategie in opzioni su ETF obbligazionari come il TLT. Per chi non vuole esporsi al rischio di cambio, si possono valutare ETF con cambio coperto o strumenti con protezione del capitale quotati in EUR (come ad esempio lo SharkFin sul TLT analizzato in passato: https://bit.ly/SharkFinTLT);

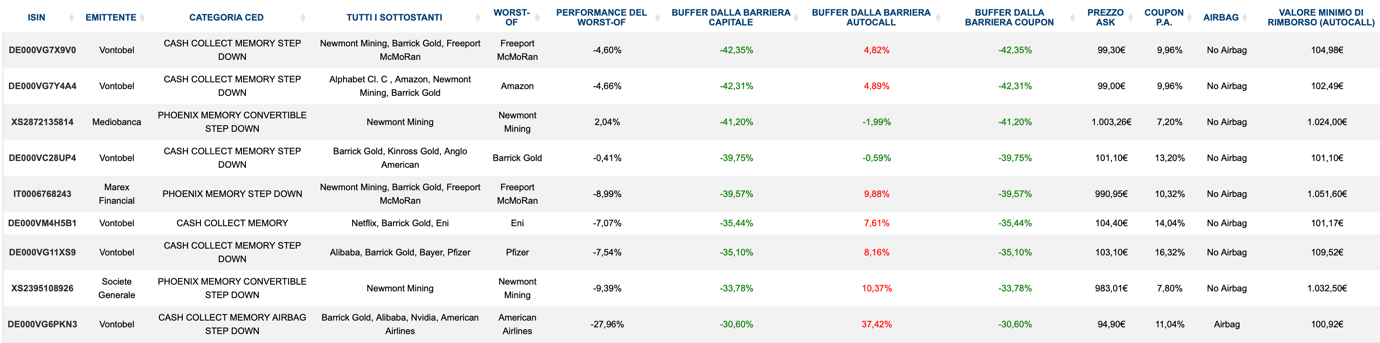

- Oltre all’oro, anche i gold miners potrebbero beneficiare di questo contesto, in primis Barrick Gold e Newmont. In allegato la selezione di certificati con buffer a barriera di almeno il 35% contenenti Barrick Gold e/o Newmont, dalla quale ho eliminato gli strumenti con sottostanti estremamente volatili. Dalla selezione è escluso un nuovo prodotto, non ancora censito in piattaforma che sarebbe anche quello con buffer da barriera maggiore al momento: il DE000VG80TX2 su Barrick, Newmont e Alibaba con barriera premio e capitale al 55%, premio dello 0,83% al mese (9,96% p.a.) e buffer a barriera del 45%.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO