Analisi Settoriale: il Settore dei Pagamenti Digitali

31 marzo 2022

La crescente digitalizzazione dell’economia ha portato con sé numerosi cambiamenti nella vita di tutti i giorni degli individui. Tra questi possiamo annoverare i metodi di pagamento, che stanno passando sempre più nel formato digitale.

Questo fenomeno sta prendendo sempre più piede anche in un Paese ancorato all’uso del contante come l’Italia. Secondo i dati pubblicati da Statista, nel nostro Stato le transazioni cash sono passate dal 75,6% del totale nel 2009 al 56,5% nel 2019, con un trend in costante calo. Negli USA ad esempio i numeri sono ben minori. Un report del Cash Product Office del Federal Reserve System (Diary of Consumer Payment Choice) ha messo in luce come negli USA l’utilizzo dei contanti sia sceso nel 2020, passando dal 26% del 2019 al 19%. Guardando all’Asia, in Cina i dati di Statista mostrano come la quota di contati utilizzata nei punti vendita sia passata dal 21% del totale nel 2017 al 10% del 2021. Per fornire una panoramica del comparto a livello globale, uno studio di McKinsey pubblicato a fine 2021 mostrava come l’uso del cash sia diminuito del 16% nel 2020, mentre l’uso delle forme di pagamento digitali sono aumentate del 6% tra questi due anni. Guardando al futuro, le previsioni di Mordor Intelligence mostrano come il settore potrebbe passare da un valore di 7.360 miliardi di dollari a 15.270 miliardi nel 2027, con un tasso di crescita composto annuo del 12,38%.

Elaborazione su dati Statista

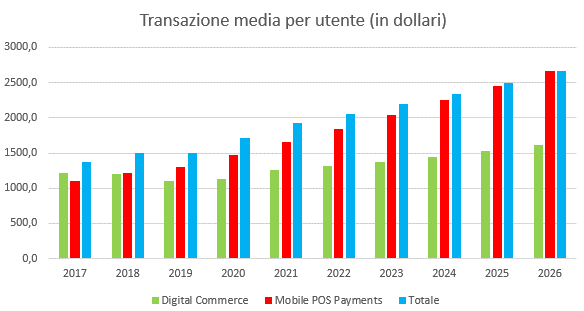

A livello globale, sono attese in crescita anche le transazioni medie per utente: dai 1.369,6 dollari del 2017 a 2.663,8 dollari nel 2026. Il penetration rate (sempre stando ai dati Statista), ossia il tasso di penetrazione del mercato delle transazioni digitali è atteso svilupparsi dal 33,9% del 2017 al 65,9% nel 2026.

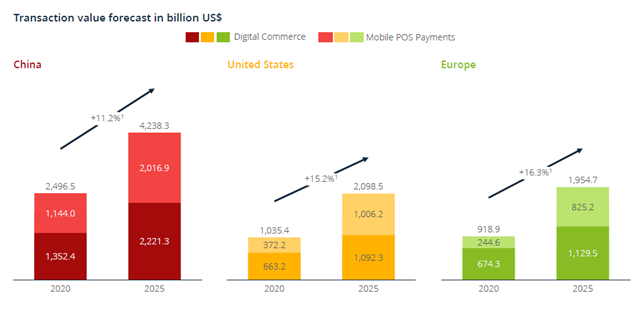

Guardando il settore da una prospettiva geografica e per valore di transazioni, la Cina è il mercato più importante con 2.496,5 miliardi di dollari, seguita da USA con 1.035,4 miliardi ed Europa con 918,9 miliardi di dollari. Nel 2025 questi valori dovrebbero passare a 4.239,3 miliardi di dollari per la Cina (+11,2%), 2.098,5 miliardi di dollari per gli Stati Uniti (+15,2%) e 1.954,7 miliardi di dollari per l’Europa (+16,3%).

Guardando i grafici di Statista ci sono diversi elementi interessanti da segnalare:

- la crescita delle transazioni in Europa e Stati Uniti (a livello percentuale) sarà molto più sostenuta rispetto alla Cina, che rappresenta l'area geografica più sviluppata in questo settore;

- Il mercato asiatico domina per numero di utenti, con 926,1 milioni nell’e-commerce e 55,4 milioni di clienti POS nel 2020. Nel 2025 questi valori passeranno rispettivamente a 1,22 miliardi e 618,6 milioni. In generale, l’e-commerce rappresenta e continuerà a rappresentare la fetta dominante nell’uso dei pagamenti digitali.

- entro il 2025 i pagamenti nei punti vendita (POS) e quelli dell’e-commerce arriveranno ad un valore comparabile. Ci si attende una crescita sostenuta infatti dei pagamenti tramite POS su tutte le aree geografiche.

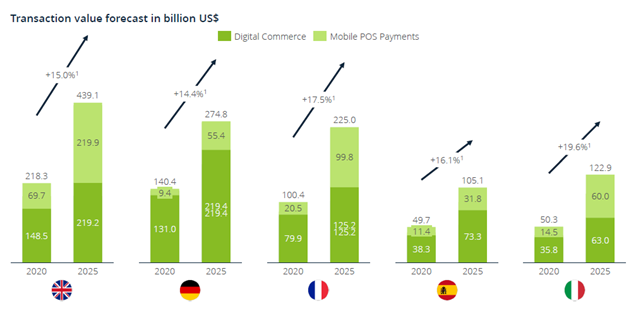

Dei Paesi europei, è da mettere in luce come l’Italia sia quello con una previsione di crescita più elevata in merito al valore delle transazioni, che passeranno da 50,3 miliardi di dollari nel 2020 a 122,9 miliardi di dollari nel 2025, con un tasso composto di crescita annuo del 19,6%.

Tornando a guardare al quadro generale, sono diversi i fattori che potranno spingere la crescita dei pagamenti digitali:

- La crescente adozione degli smartphone: come abbiamo già evidenziato nell’analisi relativa al food delivery, secondo Statista, nel 2027 ci saranno 7,69 miliardi di sottoscrizioni di contratti per questi telefoni. La popolazione globale per quell’anno sarà di circa 8,33 miliardi. Tra 5 anni il 92% delle persone sarà in possesso di questi dispositivi, che consentiranno di effettuare ordini online o, più semplicemente, sfruttare i sistemi di pagamento integrati (come ad esempio ApplePay);

- La sicurezza offerta da questo tipo di metodi di pagamento, che non possono essere utilizzati senza uno specifico codice o elemento biometrico unico per ogni persona. Al contrario, i contanti si possono perdere più facilmente e vi sono poche probabilità di recuperarli;

- Le normative relative alla riduzione del contante: con limiti sempre più stringenti a questo tipo di pagamento non tracciabile;

- Le commissioni sui prelievi applicate dalle banche;

- L’incessante crescita del settore e-commerce: i consumatori continuano ad acquistare sempre più beni (anche essenziali, come la spesa) online. Il comparto dovrebbe passare dai 4.248 miliardi di dollari del 2020 ai 7.391 miliardi del 2025 (dati eMarketer aggiornati a gennaio 2022).

- L’espansione del mercato Buy Now, Pay Later: il mercato dei pagamenti a rate brevi è atteso in rapidissima crescita. I dati di Allied Market Research mostrano come questo dovrebbe passare dai 90,69 miliardi di dollari del 2020 ai 3.980 del 2030, con un tasso di crescita composto annuo del 45,7%.

Al contrario, alcuni dei rischi per il comparto sono:

- Impossibilità di pagamento a causa dei down del network o della non disponibilità dei servizi;

- Difficoltà di ricorso nel caso in cui qualche processo non fosse andato a buon fine;

- Difficoltà per la fascia di popolazione più anziana di utilizzare metodi di pagamento digitale;

- Frodi online, come il classico phishing o la clonazione della carta di credito;

- Problematiche di privacy: in quanto i pagamenti con smartphone o con altri metodi digitali incrementano notevolmente il flusso di dati che viene fornito alle società.

A livello di singole aziende è sicuramente da evidenziare PayPal. Nel 2021, grazie alla rilevazione completa delle quote di GoPay, è stata la prima società estera autorizzata a fornire servizi di pagamenti digitali in Cina. Sempre nel 2021, il gruppo è entrato nel settore del Buy Now, Pay Later giapponese tramite l’acquisizione per 2,7 miliardi di dollari di Paidy. L’azienda consente inoltre di comprare, vendere e detenere alcune tra le principali criptovalute (da una ricerca del 2021 di Digital Commerce 360, Paypal è il digital wallet più accettato dai rivenditori online con una quota di mercato del 76%).

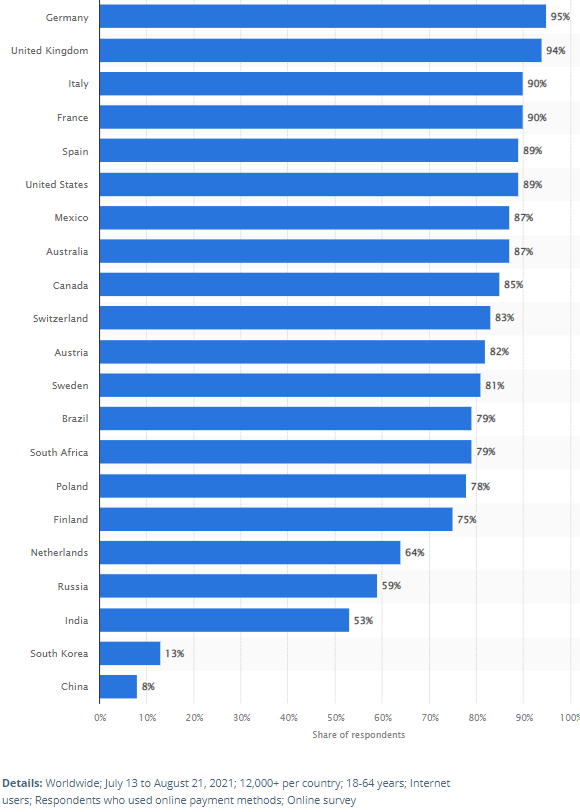

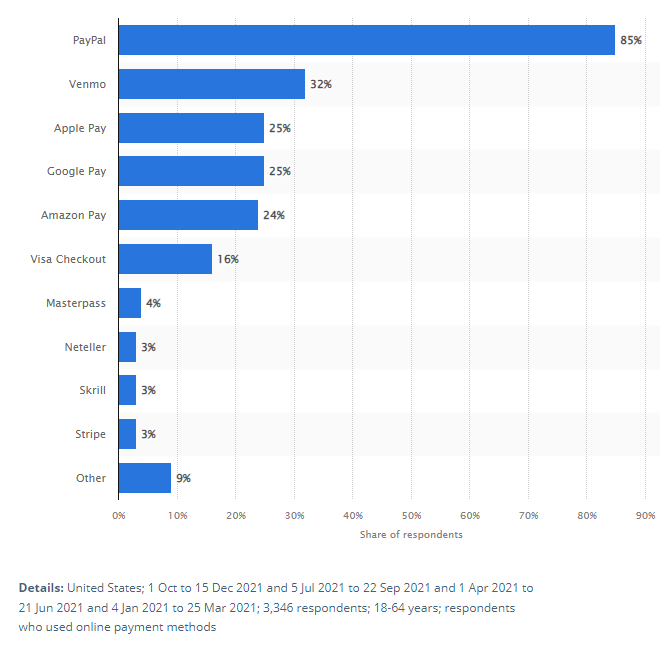

Paypal ha un interessante posizionamento sul settore B2B, permettendo transazioni sicure per l'utente finale che vuole sviluppare il suo e-commerce. Inoltre ha un'ottima quota di mercato sui diversi paesi europei nell'online shopping: 95% in Germania, 94% nel Regno Unito, 90% in Italia, 89% negli Stati Uniti. Interessante anche notare che da una survey di Statista realizzata nel 2021 negli Stati Uniti alla domanda "quale servizio di pagamento online hai utilizzato negli ultimi 12 mesi?" l'85% dei partecipanti ha indicato proprio Paypal, a seguire Venmo (32%), Apple Pay (25%), Google Pay (25%) e Amazon Pay (24%).

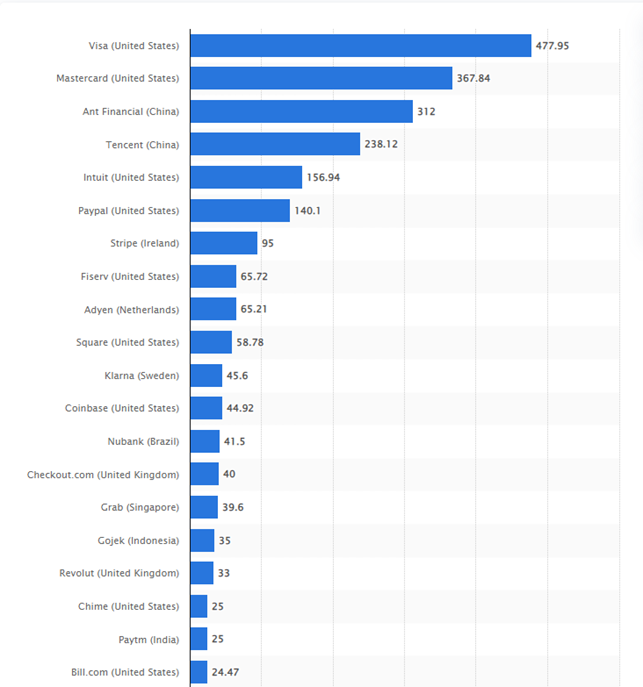

A livello di capitalizzazione delle aziende fintech (elaborazioni Statista relativi ai dati 2021), PayPal occupa il sesto posto a livello globale con 140,1 miliardi di dollari. Guardando alcuni numeri, i dati forniti da Tikr vedono i ricavi societari passare da 25,371 miliardi di dollari nel 2021 a 61,53 miliardi di dollari nel 2026. Il tasso di crescita composto annuo del periodo 2016-2026 è stimato al 19%. Per quanto invece riguarda gli utili per azione normalizzati, questi sono stimati passare da 4,60 dollari nel 2021 a 11,41 dollari nel 2026, con un CAGR 2016-2026 del 22,5%.

Per PayPal, il P/E a 12 mesi è stimato a 26,07x, ben più basso rispetto ai 53,27x del 31 marzo 2021. Questo fenomeno è dovuto all’ampio deprezzamento del titolo, che in un anno ha lasciato sul terreno quasi il 49%. Prendiamo come riferimento Block e, guardando all’Italia, Nexi. Sempre stando ai dati Tikr, il P/E a 12 mesi della prima società menzionata è di 115,24x, poco sotto i 185,50x del 31 marzo 2021. Per quanto concerne i ricavi, questi sono attesi passare da 17,661 miliardi di dollari del 2021 a 33,496 miliardi del 2026 (CAGR 2016-2026 del 47,5%). Gli EPS sono invece stimati passare da 0,84 dollari del 2021 a 3,70 dollari nel 2026. A 1 anno, la performance del titolo è di quasi il 32%. Sebbene la crescita di fatturato e utili appare sostenuta anche nei prossimi anni, a conferma della bontà del settore, Block è decisamente più costosa a livello di multipli rispetto a PayPal. Infine veniamo a Nexi.

I ricavi dell’azienda quotata a Piazza Affari sono stimati passare da 1,752 miliardi di euro del 2021 a 4,562,33 miliardi di euro nel 2026 (CAGR 2019-2026 al 24,5%). Gli utili per azione sono invece stimati da 0,31 euro del 2020 a 1,08 euro del 2026, con un tasso composto di crescita annuo del 16,8%. Il P/E a 12 mesi è pari a 19,94x, ben al di sotto dei 31,7x del 31 marzo 2021, mentre la perdita dell’azione nell’ultimo anno è di circa il 22%. Anche in tal caso PayPal appare migliore, in quanto ha una crescita stimata degli utili più alta, è più grande in termini di market cap, di diffusione territoriale e di diversificazione del business.

Certificati di investimento con worst-of Paypal

Tra i Certificati di investimento, eliminando strutture rialziste (Bonus Cap ed Express) e con basket multi-settoriali/multi-tematici ed eliminando gli strumenti più aggressivi, con Paypal worst-of non troppo vicino alla barriera, si distingue un solo certificato:

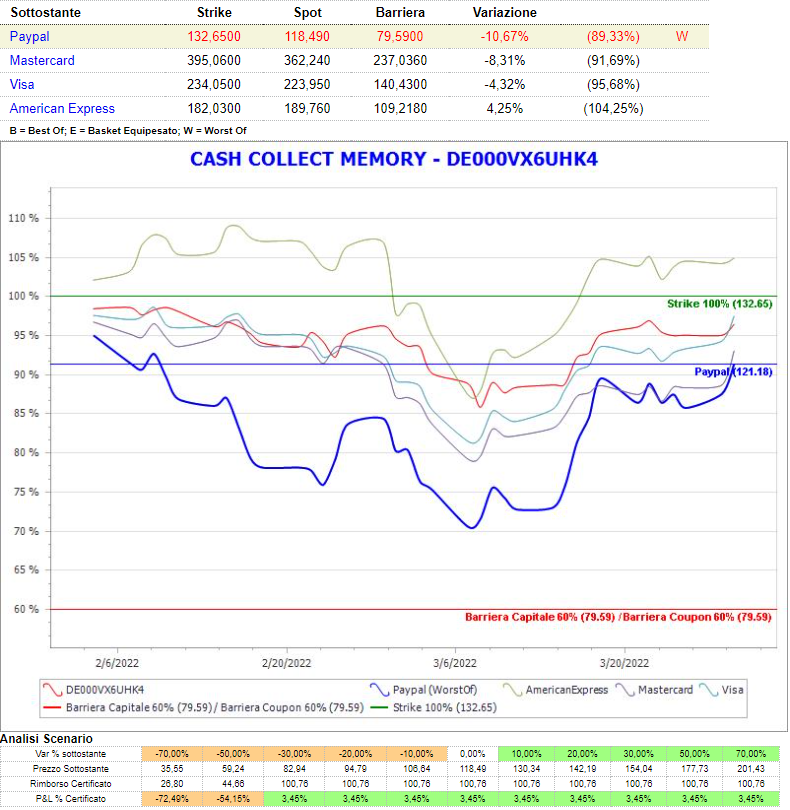

- DE000VX6UHK4 - Memory Cash Collect su Paypal, Mastercard, Visa e American Express. Emittente: Vontobel. Barriera premio e di protezione del capitale al 60%, scadenza a febbraio 2025. Possibilità di autocall a partire da agosto 2022, con barriera autocall al 100%. Il premio è mensile di 0.76% (9.12% p.a.) Prossimo premio: 4 aprile. Il worst of è Paypal a -10% dallo Strike, seguito da Mastercard a -8%, Visa a -4% e Amex a +4%. Il prezzo di acquisto è pari a 97.40. I sottostanti sono vicini a strike, per chi ha una view rialzista di breve è un prodotto interessante: nel caso di risalita dei sottostanti e quindi autocall ad agosto il rendimento sarebbe pari a 6.57% (19.71% p.a.).

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO