Rialzo VIX del 74%: implicazioni e prospettive per l'S&P 500

23 dicembre 2024

Lo scorso 18 dicembre, nel giorno dell’ultima riunione della Federal Reserve del 2024, il VIX è salito del 74,04% in una sola seduta. Si tratta, come vedremo più avanti, di un fenomeno particolarmente raro.

Facciamo un passo indietro. Il VIX, anche noto come “indice della paura”, misura la volatilità implicita delle opzioni sull’S&P 500. Di fatto, riflette le aspettative degli investitori riguardo la variabilità dei prezzi dell’S&P 500 nei successivi 30 giorni (il calcolo considera i prezzi delle opzioni call e put tra 23 e 37 giorni, ponderati in base alla loro volatilità implicita). Un aumento delle quotazioni può indicare che gli operatori stanno cercando di proteggersi da eventuali perdite.

Tipicamente, valori sotto 20 indicano un mercato stabile, tra 20 e 30 evidenziano incertezza e oltre i 30 una situazione di crescita di paura.

Di solito dunque, i rialzi repentini del VIX sono un allarme e tipicamente corrispondono a decisi crolli dell’azionario.

Cosa succede all’S&P 500 dopo i rialzi del VIX?

Abbiamo svolto uno studio per rispondere a una domanda: dopo i forti rialzi del VIX, cosa succede al mercato azionario? Per capirlo abbiamo creato 3 categorie di rialzi dell’indice della paura: il primo va dal 10% al 20%, il secondo dal 20% al 50% e il terzo sopra il 50%. I dati, reperiti da Refinitiv, partono dal 1990.

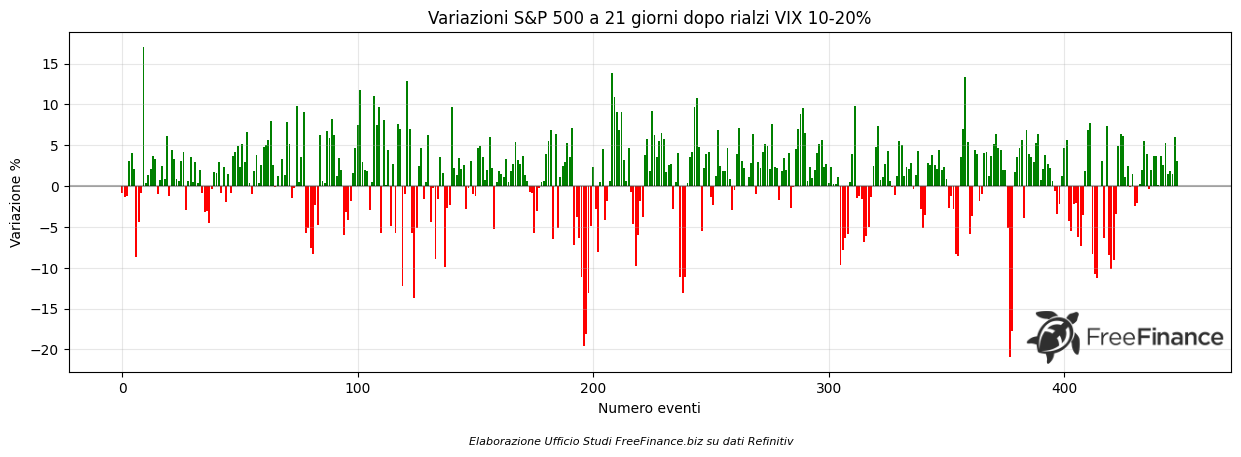

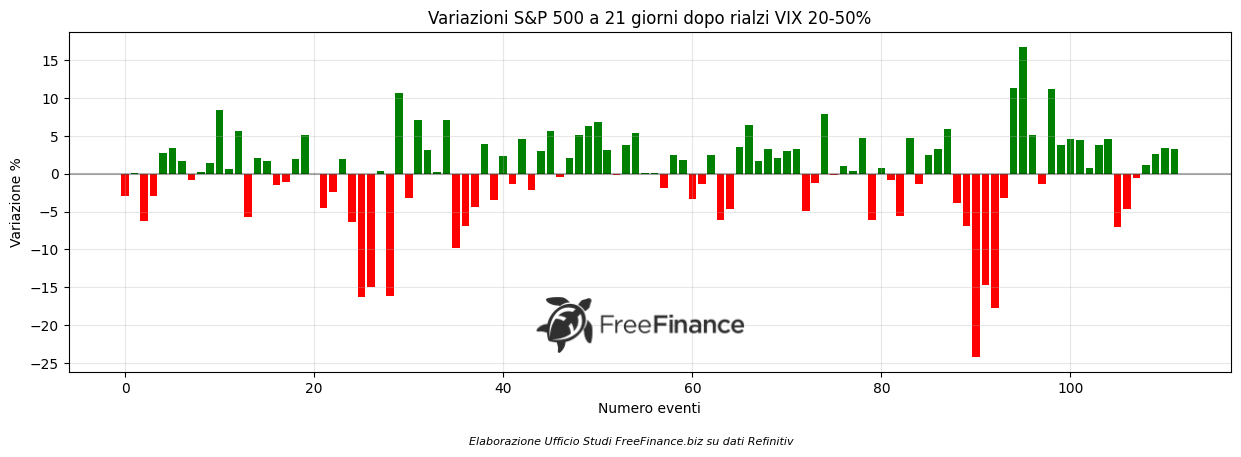

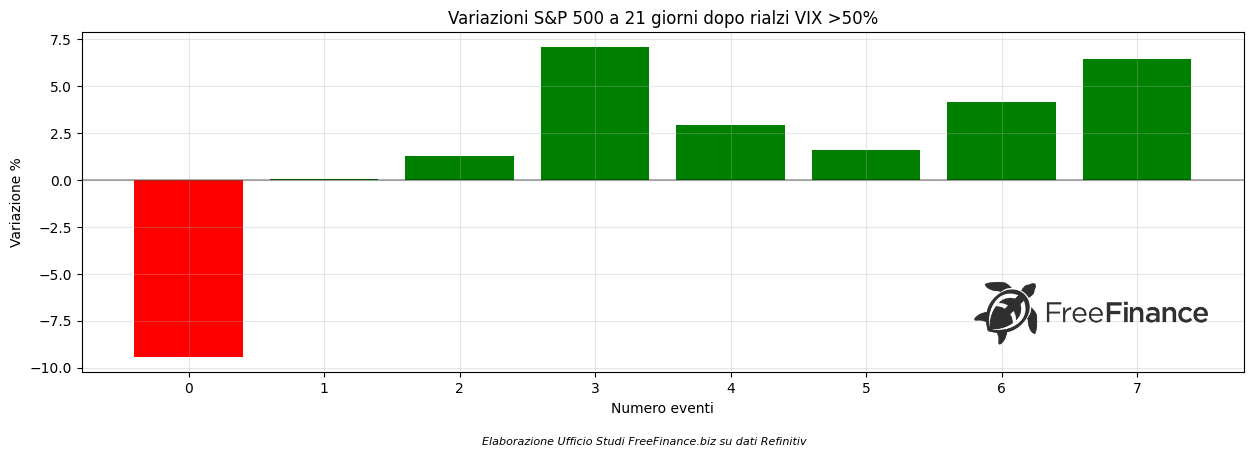

Per il primo blocco abbiamo trovato 450 eventi, per il secondo 112 e per il terzo 9 (incluso il più recente).

Per l’intervallo 10%-20%, l’S&P 500 ha registrato in media lo 0,38% a 5 giorni, lo 0,66% a 10 giorni e l’1,08% a 21 giorni. In generale, i casi positivi a 5 giorni sono il 61,78%, a 10 giorni il 65,33% e a 21 giorni il 67,78%.

Per il range 20%-50%, in media si registra lo 0,21% a 5 giorni, lo 0,01% a 10 giorni e lo 0,17% a 21 giorni. Gli eventi positivi a 5 giorni sono il 61,61%%, a 10 giorni il 58,04% e a 21 giorni il 59,82%.

Arriviamo infine a rialzi giornalieri di VIX superiori al 50%: la variazione è del +1,24% a 5 giorni, del +1,27% a 10 giorni e del +1,76% a 21 giorni. Qui è interessante menzionare che solamente nel caso del 23 luglio 1990 l’S&P 500 ha chiuso in negativo dopo 21 giorni di negoziazione. I casi positivi a 5 e 10 giorni sono il 55,56%, e quelli a 21 giorni il 77,78%.

Abbiamo anche calcolato i tempi di recupero per i casi di aumento del VIX superiore al 50%. In generale, per tornare alla chiusura del giorno precedente allo spike del VIX, l’S&P 500 impiega in media 30 giorni di trading. Questi dati sono influenzati dai 141 giorni del 23 luglio 1990, quando si è verificato un mini crash dell’azionario a causa del fallimento dell’accordo di leveraged buyout della UAL Corporation, società madre di United Airlines.

La mediana, che esclude questo caso estremo, è di 12 giorni. Il 62,5% degli eventi recupera entro 21 giorni. In particolare, le tempistiche sono state:

- 1990: 141 giorni

- 1991: 26 giorni

- 2007: 32 giorni

- 2018: 14 giorni

- Gennaio 2021: 6 giorni

- Novembre 2021: 10 giorni

- Agosto 2024: 6 giorni

Conclusioni

In conclusione, possiamo dire che dopo circa un mese da un rialzo del VIX superiore al 50% (come avvenuto la scorsa settimana) le azioni tendono a rimbalzare. Questo potrebbe riflettere una reazione all’eccesso di panico che si è registrato nel mercato.

Questa volta potrebbe essere diverso?

Il mercato potrebbe aver finito di scontare i fattori negativi (a meno di sorprese) e ora un rimbalzo potrebbe verificarsi. Anche perché si deve ricordare che in questo periodo dell’anno avviene un altro fenomeno positivo per i mercati: il rally di Natale (qui il nostro studio).

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO