L’interessante caso del certificato GB00BP8GPH60

13 gennaio 2025

Negli ultimi giorni alcuni degli investitori che avevano acquistato il certificato GB00BP8GPH60 mi hanno contattata per chiedermi un parere su quella che sembrava una situazione “anomala”.

Ne abbiamo già parlato nel nuovo canale Telegram dedicato alle domande degli investitori “Investire con Francesca Fossatelli” ma in questo articolo analizzeremo il caso più nel dettaglio.

Ma che cosa è successo e chi ha ragione? Cercherò di fare chiarezza in questo articolo.

Non so se ho ricevuto così tanti messaggi ed e-mail perché il certificato era particolarmente diffuso o perché una buona parte degli investitori che lo detenevano ha deciso di scrivermi, ma penso che il caso sia molto interessante perché presenta tante sfaccettature e spunti di ragionamento.

Per questo motivo, oltre ad analizzare il caso in sé, ho deciso di esaminare anche il certificato e il suo connubio rischio/rendimento per capire cosa si sarebbe potuto fare per evitare errori e trarre lezioni utili per il futuro (troverete evidenziate in grigio le mie riflessioni personali).

Questo caso evidenzia alcuni aspetti che potrebbero essere migliorati per favorire lo sviluppo del mercato dei certificati, e spero che questo articolo stimoli una discussione costruttiva da parte di chi di competenza.

Vi ricordo che sono sempre dalla parte degli investitori, la parte più debole e quindi da tutelare maggiormente. Tuttavia cercherò di essere estremamente pratica e oggettiva e lasciare da parte l’emotività, dato che non mi avete scritto come “amica” ma per chiedermi un parere da professionista.

GB00BP8GPH60: la struttura del Certificato

Il certificato GB00BP8GPH60 era un Fixed Cash Collect Callable emesso da Goldman sul mercato SeDeX su LVMH e Capri Holdings nel gennaio 2022 con scadenza 3 anni.

Il prodotto pagava uno 0,75% a trimestre (3% p.a.) con barriera europea al 35%. Non era prevista la possibilità di rimborso anticipato.

Il certificato era competitivo al momento dell’emissione? Decisamente no.

Guardando alle mie operazioni personali troviamo il DE000VX0NNV7 che avevo acquistato nel gennaio 2022 (https://t.me/ObiettivoResilienza/60) su LVMH, Kering e Hugo Boss che pagava un premio di 1,41% al mese (16,92%) con barriera al 55%. Il GB00BP8GPH60 aveva una barriera sensibilmente più bassa (35% contro 55%) ma la differenza di rendimento tra i due certificati era eccessiva (3% contro 16,92%).

Al momento dell’emissione era evidente che il certificato fosse destinato a deprezzarsi, poiché ci trovavamo in un periodo di aumento dei tassi. Inoltre, non avendo l’autocall, non avrebbe potuto beneficiare di eventuali forti rialzi dei sottostanti, ma soltanto del trascorrere del tempo: il suo apprezzamento sarebbe stato graduale, man mano che si avvicinava la scadenza. Tuttavia nella fase iniziale avrebbe inevitabilmente risentito dell’aumento dei tassi e, potenzialmente, della discesa dei sottostanti.

Perché comprare un certificato con rischio emittente e rischio di mercato (seppur basso) per un misero 3% annuo?

A mio parere non c’erano ragioni per farlo.

Non è un giudizio a posteriori: all’epoca avevo già espresso questo parere su certificati simili, con barriere al 35% e rendimenti molto bassi, nei miei interventi sul Gruppo Facebook, nelle Private Room e durante i webinar.

A mio parere, questa struttura non era conveniente da acquistare in emissione, poiché risultava poco competitiva: a meno di un significativo rialzo dei sottostanti (che, comunque, non avrebbe inciso sul rendimento), il prodotto era inevitabilmente destinato a deludere.

Questa struttura sarebbe potuta diventare interessante solo alcuni mesi dopo l’emissione, una volta che il prezzo del certificato fosse inevitabilmente calato (magari era proprio questo l’obiettivo con cui tale strumento era stato emesso). Tuttavia, a mio personale parere, la scadenza piuttosto lunga e il premio così basso, in un contesto di rendimenti elevatissimi dei certificati, non ha mai fatto risplendere questo tipo di strumenti in termini di connubio rischio/rendimento.

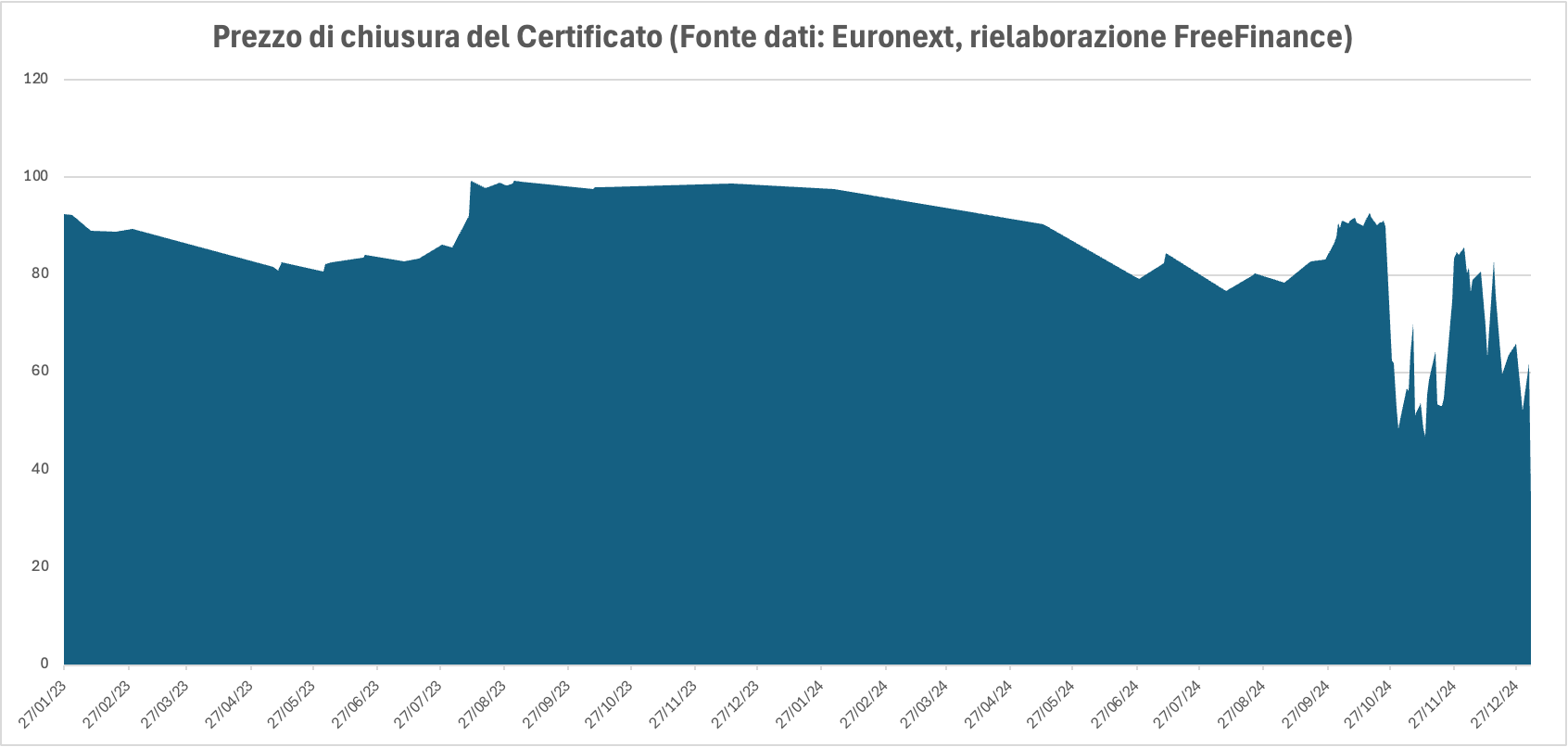

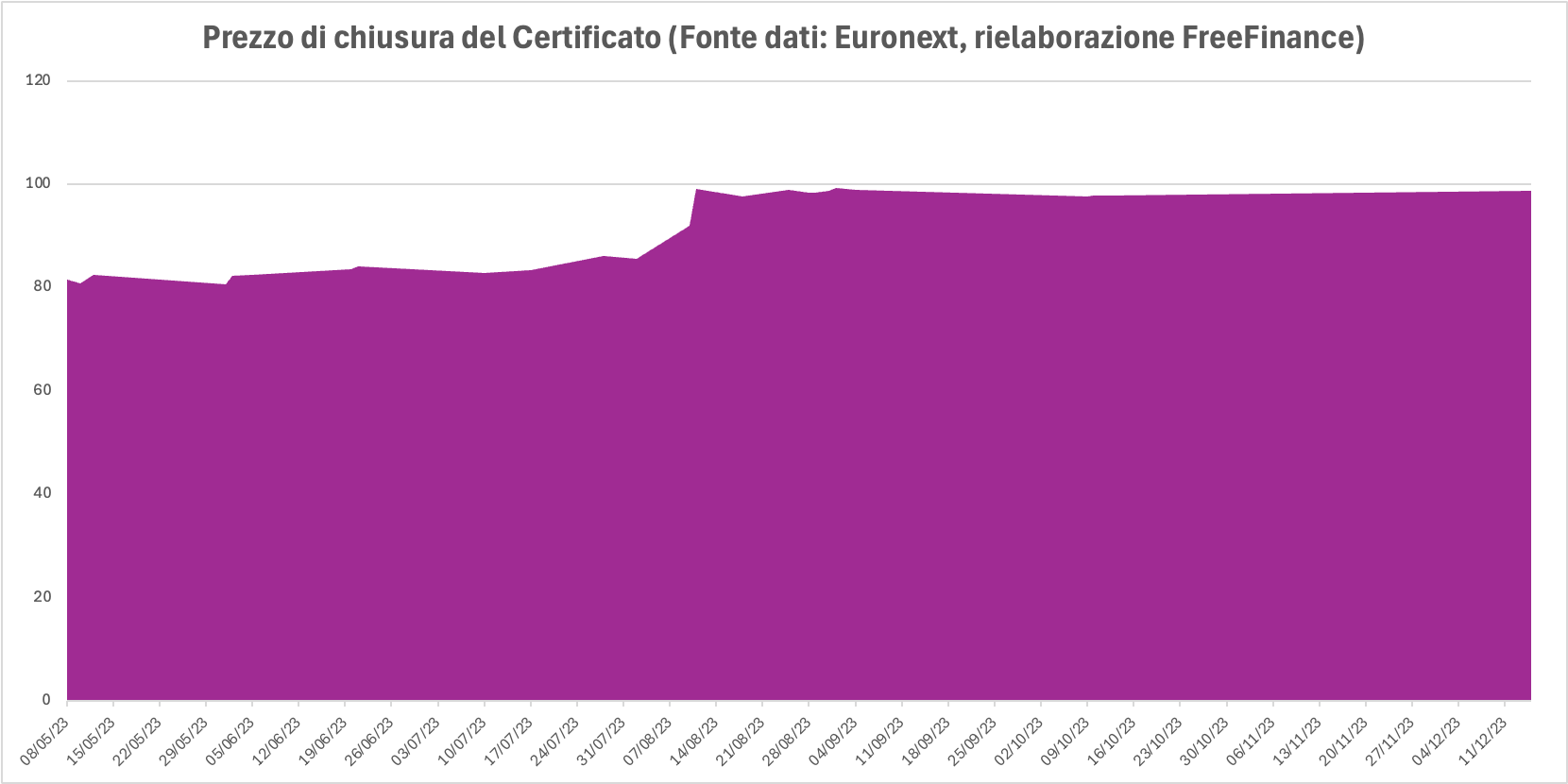

Come vediamo dal grafico, infatti, il certificato nella sua vita si è mantenuto sempre ben sotto la pari come prezzo proprio perché non era un certificato competitivo.

Temo che nel tempo alcuni investitori con meno esperienza possano essere stati attratti dallo strumento proprio perché “sotto la pari”.

Per evitare l’errore di acquistare un certificato sotto la pari “abbagliati” dal rendimento dello strumento, suggerisco sempre di calcolare il rendimento dei certificati sia in % che in termini annualizzati nei diversi scenari di rimborso e a scadenza. Il rendimento in termini annualizzati permette di confrontare immediatamente due certificati per prendere una decisione di investimento più consapevole. È possibile effettuare questo calcolo manualmente, inserendo i dati del certificato in un foglio Excel, oppure utilizzare la sezione “Rendimento” della piattaforma FreeFinance PRO (abbonamenti da 6,99 euro al mese + IVA – sezione riservata agli abbonati CED), che calcola automaticamente il rendimento alle diverse date di rimborso in base al prezzo di acquisto, senza necessità di inserimento di ulteriori dati.

Un sottostante particolare: Capri Holdings

Capri Holdings è stato un sottostante davvero particolare e ne abbiamo infatti parlato anche in un recente webinar lo scorso novembre (dal minuto 27).

Negli ultimi due anni, il titolo ha registrato sia forti correzioni che significativi rialzi.

Dopo aver raggiunto i massimi a circa 68$ nel febbraio 2023, Capri ha subito un calo significativo, scendendo fino a circa 35$. Questa flessione contrastava con la relativa stabilità registrata dalle azioni del settore lusso nello stesso periodo ma, come abbiamo detto più volte, Capri non è un’azione del settore lusso “pura”, perché i suoi utili sono fortemente dipendenti dal brand Michael Kors che non appartiene al segmento.

Ad agosto 2023, l’annuncio della possibile fusione con Tapestry, che prevedeva l’acquisizione di Capri a 54$ per azione, ha fatto rimbalzare il titolo da circa 35$ a 53$.

- se l’acquisizione viene finalizzata, il mio upside è irrisorio;

- se l’acquisizione non viene finalizzata, l’azione potrebbe scendere e tornare ai 35$.

Pertanto, c’era solo una scelta sensata per gli azionisti: vendere!

Non è un caso, infatti, che nei giorni successivi all’annuncio dell’acquisizione l’azione abbia iniziato a scendere senza mai tornare a quei 53$ raggiunti nel giorno dell’annuncio.

Analizzando l’andamento del certificato, notiamo che, dopo essere sceso significativamente (fino a circa 80 euro), con l’annuncio della fusione è tornato vicino al valore nominale (circa 98 euro).

Un detentore del certificato, dopo aver sofferto per lungo tempo, con la notizia della fusione aveva un prodotto che generava un rendimento irrisorio (3% circa) in un contesto di rendimenti elevatissimi (in quel periodo c’era ancora il XS2463717681 ben sotto la pari).

Di conseguenza avrebbe dovuto vendere, perché se Capri fosse rimasta agli attuali livelli o fosse cresciuta, il rendimento sarebbe rimasto invariato dato che il prodotto non prevedeva l’autocall. Al contrario, se Capri fosse scesa, il certificato sarebbe potuto facilmente tornare a 80 euro.

Immaginate di aver acquistato un certificato all’emissione con un rendimento del 3% annuo e di averlo tenuto quando il suo valore è sceso a 80 euro (-20%). Cosa avreste fatto quando il prezzo è risalito a circa 98 euro, offrendo un rendimento molto basso rispetto alle alternative disponibili? Personalmente, in quella situazione, avrei venduto senza esitazione. Pertanto, già al momento dell’annuncio della fusione, i possessori del certificato avrebbero dovuto decidere di vendere e investire in strumenti più efficienti.

Aveva senso acquistare il certificato dopo l’annuncio della fusione? Decisamente no!

Rispetto al momento dell’emissione, il certificato era diventato ancora meno interessante, considerando le opportunità di investimento alternative disponibili sul mercato in quel periodo.

Dopo l’annuncio dell’acquisizione, il titolo Capri ha registrato un calo costante, trascinando con sé il prezzo del certificato, che è sceso nuovamente a circa 80 euro fino a settembre dello scorso anno.

Poi, complice l’avvicinarsi della scadenza, il certificato ha iniziato ad apprezzarsi fino ad arrivare a circa 90-92 euro ad ottobre 2024.

Quando un certificato ha un rendimento residuo così elevato a pochi mesi dalla scadenza, significa che l’emittente sta stimando alta probabilità di violazione della barriera.

I prezzi dei certificati riflettono sempre la probabilità di violazione della barriera e, dato che nessun emittente “regala” i rendimenti (se così facesse il certificato sarebbe in arbitraggio e vedremmo degli operatori professionisti comprare in massa il certificato) quando c’è un alto rendimento c’è anche un alto rischio.

In questi casi è sempre meglio evitare il prodotto perché il connubio rischio/rendimento è pessimo: si guadagna poco nello scenario positivo (in questo caso circa 8-10 euro per ogni certificato acquistato ossia un guadagno del 10-12%) ma si rischia di perdere molto nello scenario negativo (in questo caso circa 55-57 euro per ogni certificato acquistato, una perdita di almeno il 60%).

Personalmente NON opero mai sui certificati vicino a scadenza (tranne nel caso in cui aspettare la scadenza può avere solo effetti positivi - es. certificato sotto barriera) e vendo sempre i certificati prima della scadenza. Questa è una regola che mi sono autoimposta e che trovo estremamente utile, poiché, nella mia esperienza di investitore, ho spesso riscontrato che vendere i certificati 3-4 mesi prima della scadenza ha avuto (o avrebbe avuto) un impatto positivo sul rendimento del mio portafoglio. Applicare questa strategia potrebbe sembrare costoso, ma non lo è: il capitale può essere reinvestito nei mesi successivi, recuperando quanto si sarebbe potuto ottenere aspettando la scadenza, ma con un rischio inferiore.

In questo caso bisogna notare che il rischio di una forte correzione nel caso la fusione fosse saltata era chiaro fin dall’agosto 2023: gli operatori sapevano che l’operazione era soggetta ad approvazione e sarebbe potuta saltare, innescando forti vendite sul titolo.

Per questo è sempre fondamentale conoscere bene il sottostante prima di investire. Mi sono chiesta infatti se gli investitori abbiano valutato pienamente tutte le implicazioni dell’acquisto o del mantenimento del certificato dopo l’annuncio dell’acquisizione nell’ottobre 2023 e se siano state prese in considerazione tutte le possibili alternative di mercato, per una valutazione più completa del rapporto rischio/rendimento del certificato.

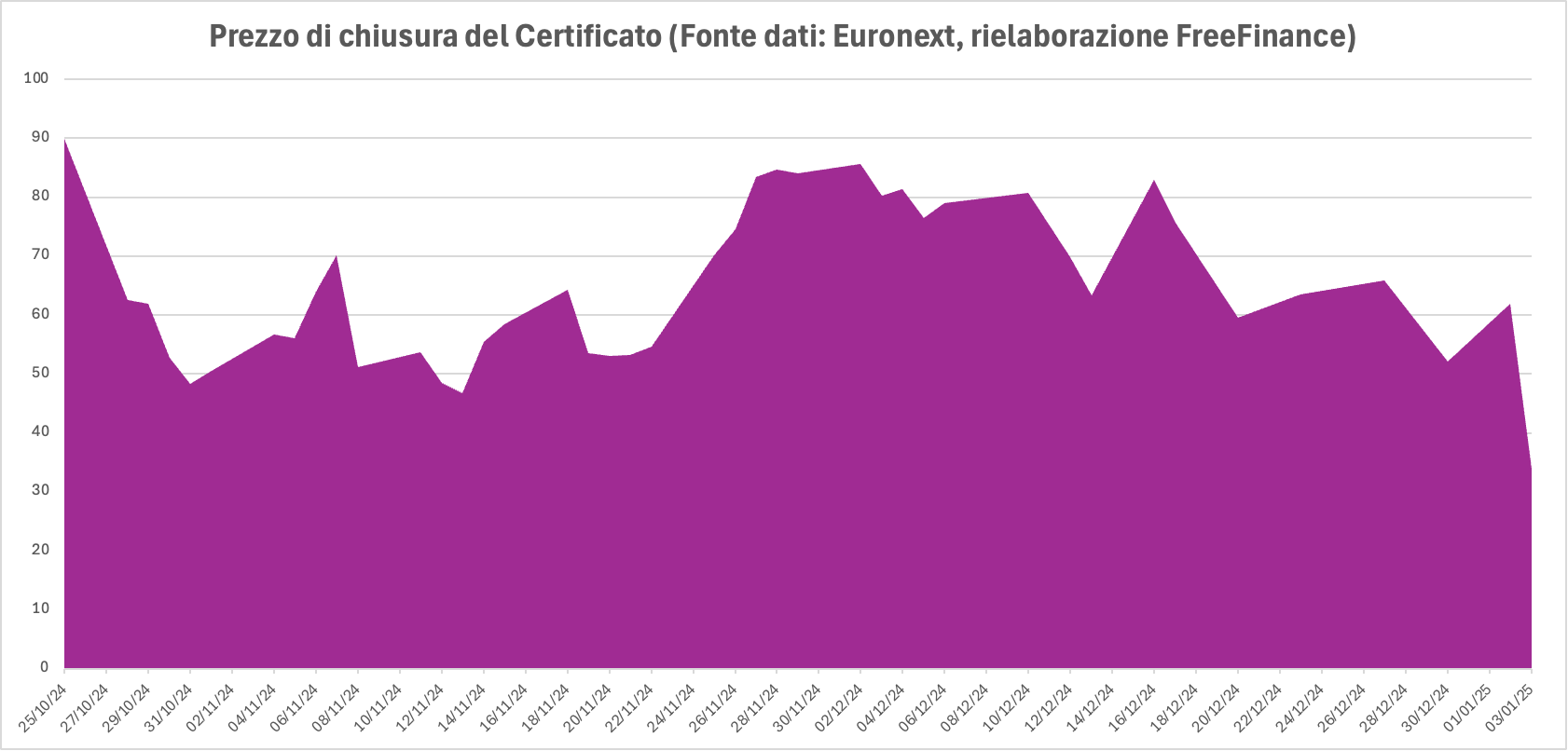

Arriviamo al 25 ottobre 2024, quando il giudice Jennifer Rochon ha deciso di bloccare la fusione. Quel giorno l’azione scende fino a raggiungere 21$, minimi dal 2020.

La barriera di protezione del certificato: un livello pericoloso

Il certificato GB00BP8GPH60 ha una barriera posta a 21,1365$, più alta del minimo raggiunto nel 2024.

L’azione dopo il 25 ottobre ha oscillato tra i 19$ e i 23$ circa, di fatto facendo rimanere in bilico il certificato sopra o sotto la barriera di protezione.

Se l’azione avesse chiuso nella data di valutazione finale sopra 21,1365$ il rimborso sarebbe stato di 100,75 euro; se invece avesse chiuso sotto 21,1365$, il rimborso sarebbe stato inferiore a 35 euro.

Questo rappresenta uno degli scenari peggiori per gli investitori in certificati perché il prezzo del certificato si manterrà basso fino a scadenza e il rimborso oscillerà tra due prezzi estremamente distanti tra loro. Di fatto, il prodotto smette di essere un investimento e diventa una scommessa con esito quasi dicotomico.

Il prezzo del certificato è stato estremamente volatile dopo il 25 ottobre: dai dati di Euronext vediamo prezzi compresi tra i 50 e gli 80 euro circa fino ai primi di dicembre.

Anche inizio dicembre rappresenta un interessante punto di uscita in cui “portare a casa la pelle”: una perdita di circa 20 euro sul valore nominale si può facilmente recuperare e permette all’investitore di evitare un rimborso sotto barriera. In questo caso gli investitori hanno visto l’azione violare barriera. Aspettare scadenza sarebbe stata non una scelta di investimento ma una scommessa. Anche l’investitore con view positiva sull’azione avrebbe potuto rivendere il certificato a 80 euro, ben sopra il valore di rimborso nello scenario negativo, e acquistare (con una più piccola parte del capitale) una strategia in opzioni sull’azione oppure sostituire il certificato con un altro allungando la scadenza, riducendo il rischio. Personalmente, anche se credo nel rimbalzo dell’azione, quando è il momento di “portare a casa la pelle” rivendo (vedi l’operazione di vendita su Kering) perché i certificati non sono azioni, ma strumenti con payoff asimmetrici: in alcuni casi il loro connubio rischio/rendimento può peggiorare sensibilmente: quello è l’ultimo momento in cui rivendere lo strumento contenendo le perdite.

Quando aveva senso acquistare o rivendere il certificato?

Se avessi acquistato il certificato all’emissione, avrei sicuramente venduto al rimbalzo dell’azione con l’annuncio della fusione: quello era il miglior momento in cui vendere perché Capri era ai massimi e il certificato, non avendo l’autocall, sarebbe solo potuto scendere con la futura flessione dell’azione.

Perché tenere un certificato che valeva circa 98 euro che pagava un misero 3% di rendimento in un momento in cui i bond pagavano bene (in quel periodo c’erano i bond callable in EUR con rendimento del 6,5% che si acquistavano sotto la pari - https://t.me/ObiettivoResilienza/729)?

Non avrei sicuramente acquistato (o tenuto) il certificato dopo l’annuncio dell’acquisizione proprio perché la probabilità di rimanere incastrati fino a scadenza con un rendimento così basso era elevata ed era possibile una forte correzione del sottostante.

GB00BP8GPH60: la modifica della data di valutazione finale

Veniamo ora alla questione che ha acceso gli animi dei detentori del certificato.

Ogni certificato ha:

- una data di valutazione finale: la data in cui si verifica il livello dei sottostanti per determinare il valore di rimborso del certificato a scadenza;

- la data di scadenza (o data di pagamento): la data in cui il rimborso del certificato a scadenza viene pagato.

L’emittente Goldman Sachs, come scritto nei Final Terms e nel Prospetto di Base, fissa la data di scadenza e, a ritroso la data di valutazione finale.

Come si legge dalla documentazione la data di valutazione è "The fifth Expected Common Scheduled Trading Day preceding the Adjusted Scheduled Maturity Date" o in altre parole 5 giorni di mercato aperto prima della data di scadenza.

In realtà questa modalità non rappresenta lo standard di mercato: la maggior parte degli emittenti fissano la data di valutazione finale e determinano la data di scadenza (data di pagamento) sulla base della data di valutazione finale, generalmente 5 giorni di mercato aperto dopo la data di valutazione finale.

In questo caso la data di scadenza del certificato GB00BP8GPH60 era posta oggi, lunedì 13 gennaio 2025. Pertanto, la data di valutazione finale sarebbe stata lunedì 6 gennaio. Questa era la data di valutazione finale prevista all’emissione.

Tuttavia, dato che è stata introdotta la giornata di lutto del 9 gennaio negli Stati Uniti in cui il mercato USA era chiuso, la data di valutazione finale è stata anticipata di un giorno, ossia il 3 gennaio.

La giornata del lutto è stata stabilita il 29 dicembre e il 30 dicembre, da quanto mi risulta, è stata aggiornata la data di valutazione finale da parte di Goldman.

La modifica della data di valutazione finale effettuata da Goldman è assolutamente lecita perché prevista (fin dall’emissione) sia nei Final Terms e del Prospetto di Base. Il 3 gennaio è la data che rispecchia la clausola dei 5 giorni di mercato aperto prima della data di scadenza.

Final Terms e Prospetto di Base sono i due documenti che rappresentano il nostro “contratto” con l’emittente: acquistare un certificato equivale a firmare un contratto con l’emittente, accettando tutte le clausole previste nei Final Terms e nel Prospetto di Base.

In questo caso i detentori del certificato, acquistando il certificato, hanno accettato anche la clausola secondo cui la data di valutazione è posta 5 giorni di mercato aperto prima della data di scadenza.

Qui arriviamo ad una lezione importantissima: bisogna sempre leggere la documentazione legale del prodotto: Prospetto di Base, Final Terms e KID. Il Prospetto di Base è un documento legale che tende ad essere stabile negli anni quindi una volta letto bisogna rileggerlo velocemente solo quando viene aggiornato (generalmente ogni anno). Nel documento ci sono anche gli “scheletri” dei Final Terms per ogni struttura. Pertanto, leggendo il Prospetto di Base si possono conoscere tutte le clausole più comuni e, quando si vorrà acquistare un prodotto, sarà sufficiente leggere le parti essenziali dei Final Terms (quelle che variano da prodotto a prodotto). Dato che pochi investitori operano con tutti gli emittenti del mercato italiano e, generalmente, si opera con un massimo di 10 emittenti, bisognerà leggere “solo” 10 Prospetti di Base. I Final Terms sono il documento più importante da leggere e, come abbiamo visto in un caso di qualche anno fa, nel caso di errore sul KID, teoricamente prevalgono i Final Terms. Tra il KID e i Final Terms è sempre meglio leggere questi ultimi.

Che cosa ha comportato la modifica?

La modifica in realtà ha avuto un impatto davvero importante sul prodotto perché il 3 gennaio, nuova data di valutazione finale, Capri Holdings, ha chiuso a 20,28 dollari, sotto la barriera capitale, determinando un valore di rimborso del certificato pari a 33,58 euro, oltre al premio incondizionato pari a 0,75 euro.

Tuttavia, il 6 gennaio, la data di valutazione finale inizialmente prevista, Capri Holdings ha chiuso sopra barriera e il rimborso, se la data di valutazione finale fosse stata posta il 6 gennaio, sarebbe stato di 100,75 euro.

Ora è chiaro perché gli investitori che detengono il certificato non siano stati contenti della modifica e stiano cercando di capire se ci sono dei modi per avere un rimborso più alto di quanto previsto.

Abbiamo visto che la variazione è lecita quindi dire che “questa modifica non poteva essere fatta” è un ragionamento privo di fondamento.

Tuttavia, a mio parere, il caso del GB00BP8GPH60 evidenzia delle problematiche sulla comunicazione della modifica.

Come è stata comunicata la modifica?

In realtà l’unico documento che doveva essere aggiornato per riflettere il cambiamento nella data di valutazione finale era il KID. Pertanto, Goldman ha modificato il documento (a quanto mi risulta il 30 dicembre) che è stato aggiornato anche nelle piattaforme di negoziazione.

Qui arrivano in realtà degli spunti di ragionamento sul miglioramento della comunicazione che spero generino una discussione costruttiva e portino a dei cambiamenti da parte di chi di dovere, al fine di migliorare la trasparenza del mercato.

Infatti, al momento, non è previsto un sistema che permetta ai detentori del certificato di conoscere in tempo reale una modifica di questo tipo.

Questo implica che l’investitore, per essere aggiornato su queste modifiche dovrebbe scaricare ogni giorno il KID e la documentazione legale e vedere se sono stati fatti aggiornamenti rilevanti. Chiaramente si tratta di un lavoro troppo “costoso” in termini di tempo e risorse, impossibile da pretendere per un retail (non professionista) che quindi sicuramente non dedica tutto il suo tempo agli investimenti.

Nel 2025 non penso sia utopistico pensare di ricevere una notifica da parte di Borsa, dell’emittente o della banca/broker con cui negoziamo il certificato che ci informa tramite e-mail del cambiamento rilevante sul prodotto che deteniamo in portafoglio.

Un servizio di questo tipo permetterebbe di essere sempre perfettamente aggiornati con le variazioni di condizioni rilevanti, permettendo di prendere migliori decisioni di investimento.

In questo specifico caso, se l’investitore fosse stato informato prontamente della modifica, effettuata giorni prima della nuova data di valutazione finale, avrebbe potuto intraprendere azioni che avrebbero permesso di perdere meno (come vendere il certificato piuttosto che portarlo a scadenza).

La vera domanda che emerge da questo caso è se l’onere richiesto per conoscere la modifica era troppo alto tanto da rendere improbabile anche per un investitore diligente di conoscere il cambiamento.

Non sono un’esperta legale, ma nel diritto esistono situazioni in cui si riconosce che un determinato onere o comportamento richiesto a una persona, anche se diligente, è irragionevolmente gravoso o praticamente impossibile da adempiere.

Questo principio si applica spesso valutando il concetto di diligenza media o del buon padre di famiglia, che definisce lo standard di comportamento che una persona ragionevole dovrebbe adottare in una data circostanza.

In questo contesto, mi chiedo quanti investitori scarichino e leggano il KID quotidianamente e se sia davvero corretto aspettarsi che lo facciano. Chiedere agli investitori di monitorare ogni giorno eventuali aggiornamenti della documentazione legale appare un onere eccessivo, soprattutto per chi non è un professionista del settore e non può dedicare tempo continuativo agli investimenti.

Si può quindi ritenere che un investitore, pur agendo con diligenza, non avesse un modo realistico di essere tempestivamente informato della modifica?

Vi chiedo di rispondere quindi al sondaggio sul canale telegram Obiettivo Resilienza per comprendere quanti investitori effettivamente scarichino e leggano il KID ogni giorno. Spero che gli oltre 4mila investitori siano rappresentativi del comportamento della totalità degli investitori in certificati.

Vi prego di rispondere sinceramente e solo se avete acquistato almeno un certificato nella vostra vita da investitore.

Oltre alla difficoltà nel reperire l’informazione, in questo caso, la chiusura del mercato era relativa al sottostante (mercato americano) e non al certificato (mercato italiano) e, considerando il periodo festivo, ancora più difficile da conoscere per un diligente investitore italiano che aveva correttamente letto i Final Terms e il Prospetto di Base.

Detto questo, sicuramente Goldman ha agito in conformità con le regole previste quindi questa mancanza di una comunicazione più efficace non è imputabile all’emittente ma più al mercato.

Goldman aveva interesse ad effettuare questa modifica?

Per quanto Goldman sia una banca con bravissimi analisti, nessuno di loro è dotato di poteri predittivi: era impossibile per Goldman prevedere che il 3 gennaio Capri chiudesse sotto barriera e il 6 gennaio sopra barriera.

In più anche i legali che hanno redatto il Prospetto di Base avrebbero dovuto avere poteri predittivi: Goldman non avrebbe potuto effettuare la modifica senza la clausola prevista all’interno dei Final Terms. Pertanto, la tesi “complottista” di alcuni investitori che Goldman possa aver effettuato la modifica per “guadagnarci” è priva di fondamento.

Goldman potrebbe decidere di rimborsare i detentori del certificato?

Quanto accaduto potrebbe comportare un danno reputazionale per Goldman sul mondo dei certificati in Italia (anche se Goldman ha agito in conformità alle regole) quindi l’emittente potrebbe decidere di rimborsare i detentori dei certificati della differenza tra il valore di rimborso del 6 gennaio e quello del 3 gennaio.

Bisogna notare che in questo caso Goldman registrerebbe una perdita perché probabilmente l’emittente ha chiuso le sue posizioni a copertura del GB00BP8GPH60 il 3 gennaio (non avrebbe avuto alcun senso per la banca chiudere le posizioni in una data successiva).

In passato su un caso simile, Credit Suisse aveva deciso di accettare una perdita proprio per soddisfare l'investitore. In questo caso c'era una divergenza tra Final Terms e KID e la banca ha deciso di far valere quest’ultimo che era più a favore degli investitori. Per maggiori informazioni sul caso: https://t.me/CertificatieDerivati/4374).

In questo caso, tuttavia:

- la differenza di importo da rimborsare sarebbe sensibilmente maggiore;

- nel caso di Credit Suisse era l’emittente ad aver commesso un errore sul KID; in questo caso Goldman non ha mai commesso errori, ma semplicemente effettuato una modifica, seguendo le clausole previste nella documentazione legale.

È doveroso notare che, paradossalmente, Goldman avrebbe violato le condizioni contrattuali se non avesse modificato la data di valutazione finale.

Dunque, tutto considerato, credo che la probabilità che Goldman decida di rimborsare i detentori del certificato sia bassa.

In conclusione

Spero che il caso del GB00BP8GPH60 vi abbia fornito spunti utili e lezioni pratiche da applicare nei vostri futuri investimenti. Riflettere su situazioni come questa può aiutarci a prendere decisioni più consapevoli e a migliorare la gestione del rischio nei nostri portafogli.

Vi ricordo di votare il sondaggio sul canale telegram Obiettivo Resilienza: i vostri feedback sono fondamentali per evidenziare aree di miglioramento e promuovere lo sviluppo di un mercato dei certificati sempre più trasparente ed efficiente.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO