Certificati su indici con rendimento dell'11%: un'alternativa ai capitale protetto?

31 maggio 2023

Da mesi ripeto che il 2023 è l'anno dello stock-picking: come abbiamo visto tutte le settimane nella serie di webinar "Investire con Francesca Fossatelli" analizzando i flussi settimanali e l'allocazione di portafoglio di investitori istituzionali, hedge fund e delle persone più patrimonializzate, abbiamo notato che questi soggetti sono prevalentemente short su future legati agli indici e selezionano minuziosamente alcune interessanti azioni in grado di sovraperformare il mercato (e delle volte addirittura trainarlo). Se chi muove i mercati non punta sugli indici forse non è ancora il momento di sovrappesarli in portafoglio, anche perchè lo stock-picking quest'anno ha ripagato: poche azioni hanno performato bene durante l'anno e poche probabilmente continueranno a performare nei prossimi mesi (si pensi ad esempio a Palantir +130% YTD o NVIDIA +180% YTD o Meta +110% YTD). Dunque se da un lato non ha tanto senso andare long sugli indici, dall'altro comprare un certificato su indici potrebbe avere più senso rispetto a qualche anno fa.Personalmente non ho mai amato i certificati su indici perchè sono un pò un controsenso per chi opera con i certificati, specialmente per i certificati a capitale condizionatamente protetto difensivi: gli indici hanno pochissima volatilità e quindi meno probabilità di violare una barriera premio e capitale e, in negli ultimi anni, con i tassi a zero (o negativi), questa tipologia di certificati offriva dei rendimenti miseri, tali da non rendere interessante l'investimento. Oggi invece con il forte rialzo dei tassi (e in generale un maggiore rischio di credito per le società emittenti) alcuni certificati su indici hanno un rendimento effettivamente elevato, comparabile a quello di basket azionari ma con un minore rischio di mercato, quindi dovrebbero essere valutati in questa fase di mercato.

Se chi muove i mercati non punta sugli indici forse non è ancora il momento di sovrappesarli in portafoglio, anche perchè lo stock-picking quest'anno ha ripagato: poche azioni hanno performato bene durante l'anno e poche probabilmente continueranno a performare nei prossimi mesi (si pensi ad esempio a Palantir +130% YTD o NVIDIA +180% YTD o Meta +110% YTD). Dunque se da un lato non ha tanto senso andare long sugli indici, dall'altro comprare un certificato su indici potrebbe avere più senso rispetto a qualche anno fa.Personalmente non ho mai amato i certificati su indici perchè sono un pò un controsenso per chi opera con i certificati, specialmente per i certificati a capitale condizionatamente protetto difensivi: gli indici hanno pochissima volatilità e quindi meno probabilità di violare una barriera premio e capitale e, in negli ultimi anni, con i tassi a zero (o negativi), questa tipologia di certificati offriva dei rendimenti miseri, tali da non rendere interessante l'investimento. Oggi invece con il forte rialzo dei tassi (e in generale un maggiore rischio di credito per le società emittenti) alcuni certificati su indici hanno un rendimento effettivamente elevato, comparabile a quello di basket azionari ma con un minore rischio di mercato, quindi dovrebbero essere valutati in questa fase di mercato. Analizziamo nel dettaglio i 6 certificati con rendimento da premio superiore al 10%, ordinati per rendimento attuale:

Analizziamo nel dettaglio i 6 certificati con rendimento da premio superiore al 10%, ordinati per rendimento attuale: Al momento la volatilità storica continua ad essere alta. Come vediamo dal grafico in basso (Fonte: Refinitiv, Rielaborazione: FreeFinance) la volatilità (in giallo) viaggia su livelli simili a quelli del 2020, le quotazioni invece (in viola) resistono, grazie anche alle performance di alcune eccellenze bancarie che compongono l'indice.

Al momento la volatilità storica continua ad essere alta. Come vediamo dal grafico in basso (Fonte: Refinitiv, Rielaborazione: FreeFinance) la volatilità (in giallo) viaggia su livelli simili a quelli del 2020, le quotazioni invece (in viola) resistono, grazie anche alle performance di alcune eccellenze bancarie che compongono l'indice. La volatilità non è necessariamente un aspetto negativo, anzi, entrare in fasi di maggiore volatilità del sottostante aiuta ad avere maggiori rendimenti sui certificati.Detto questo, per chi ha una view laterale, non troppo positiva o non troppo negativa, i certificati su indici contententi l'Eurostoxx Banks sono effettivamente interessanti sia per l'elevato rendimento (fino all'11%) sia per le barriere sufficientemente protettive. Personalmente prediligerei i certificati con un buffer barriera non troppo ridotto, autocall vicino e scadenza non troppo lontana perchè oggi il settore bancario europeo è ancora forte ma più andiamo avanti e più i tassi elevati andranno ad avere un impatto più forte sull'economia (aumentando le insolvenze), sul business bancario (che potrebbe contrarsi e diventare sempre più competitivo) e sulla regolamentazione (sempre più stringente).In conclusione: in un portafoglio ben diversificato i certificati su indici, anche se su indici un pochino più volatili, ma con rendimenti elevati potrebbero essere un'aggiunta intelligente (a patto di avere una view e una propensione al rischio compatibile).Considerando i ragionamenti fatti finora, non è possibile abbandonare i certificati su azioni a favore di quelli su indici: i certificati su indici più redditizi sono costruiti su indici più volatili e i certificati su indici "tranquilli" non reggono il confronto con le obbligazioni. I certificati resilienti risultano essere in effetti, per il momento, l'unica vera alternativa per aumentare il rendimento del portafoglio senza incrementare sensibilmente il rischio.Parleremo di questo e molti altri temi all'ITForum di Rimini, il più importante evento italiano su trading e investimenti, in particolare nella conferenza "Cash is King: impiegare la liquidità nel breve sui certificati limitando il rischio e massimizzando il rendimento", che si terrà il 15 giugno ore 15:30-16:30 in Sala Theater 3. Per maggiori informazioni clicca qui. Ti aspetto!

La volatilità non è necessariamente un aspetto negativo, anzi, entrare in fasi di maggiore volatilità del sottostante aiuta ad avere maggiori rendimenti sui certificati.Detto questo, per chi ha una view laterale, non troppo positiva o non troppo negativa, i certificati su indici contententi l'Eurostoxx Banks sono effettivamente interessanti sia per l'elevato rendimento (fino all'11%) sia per le barriere sufficientemente protettive. Personalmente prediligerei i certificati con un buffer barriera non troppo ridotto, autocall vicino e scadenza non troppo lontana perchè oggi il settore bancario europeo è ancora forte ma più andiamo avanti e più i tassi elevati andranno ad avere un impatto più forte sull'economia (aumentando le insolvenze), sul business bancario (che potrebbe contrarsi e diventare sempre più competitivo) e sulla regolamentazione (sempre più stringente).In conclusione: in un portafoglio ben diversificato i certificati su indici, anche se su indici un pochino più volatili, ma con rendimenti elevati potrebbero essere un'aggiunta intelligente (a patto di avere una view e una propensione al rischio compatibile).Considerando i ragionamenti fatti finora, non è possibile abbandonare i certificati su azioni a favore di quelli su indici: i certificati su indici più redditizi sono costruiti su indici più volatili e i certificati su indici "tranquilli" non reggono il confronto con le obbligazioni. I certificati resilienti risultano essere in effetti, per il momento, l'unica vera alternativa per aumentare il rendimento del portafoglio senza incrementare sensibilmente il rischio.Parleremo di questo e molti altri temi all'ITForum di Rimini, il più importante evento italiano su trading e investimenti, in particolare nella conferenza "Cash is King: impiegare la liquidità nel breve sui certificati limitando il rischio e massimizzando il rendimento", che si terrà il 15 giugno ore 15:30-16:30 in Sala Theater 3. Per maggiori informazioni clicca qui. Ti aspetto!

Se chi muove i mercati non punta sugli indici forse non è ancora il momento di sovrappesarli in portafoglio, anche perchè lo stock-picking quest'anno ha ripagato: poche azioni hanno performato bene durante l'anno e poche probabilmente continueranno a performare nei prossimi mesi (si pensi ad esempio a Palantir +130% YTD o NVIDIA +180% YTD o Meta +110% YTD). Dunque se da un lato non ha tanto senso andare long sugli indici, dall'altro comprare un certificato su indici potrebbe avere più senso rispetto a qualche anno fa.Personalmente non ho mai amato i certificati su indici perchè sono un pò un controsenso per chi opera con i certificati, specialmente per i certificati a capitale condizionatamente protetto difensivi: gli indici hanno pochissima volatilità e quindi meno probabilità di violare una barriera premio e capitale e, in negli ultimi anni, con i tassi a zero (o negativi), questa tipologia di certificati offriva dei rendimenti miseri, tali da non rendere interessante l'investimento. Oggi invece con il forte rialzo dei tassi (e in generale un maggiore rischio di credito per le società emittenti) alcuni certificati su indici hanno un rendimento effettivamente elevato, comparabile a quello di basket azionari ma con un minore rischio di mercato, quindi dovrebbero essere valutati in questa fase di mercato.Perchè un certificato su indici rende tanto nel 2023?

Il prezzo (e il rendimento) di un certificato dipende da una serie di parametri ma in generale dipende dalla media del valore (attualizzato) che il certificato avrebbe alla scadenza (o in data di autocall, call) nei diversi scenari possibili, media pesata per la probabilità che tali scenari si realizzino. Al momento molti certificati sono "a premio" ossia hanno un prezzo superiore o un rendimento inferiore di quanto ci aspetteremmo. Questo accade perchè, dato che i prezzi di alcuni sottostanti sono "bassi", la probabilità di violazione della barriera non è così alta quindi pesano di più (sia come valore a scadenza che come probabilità) gli scenari più favorevoli per l'investitore. Per questo troviamo a 70 certificati su barriera o a 90 certificati con un worst-of molto sotto la pari o a oltre 100 certificati con qualche sottostante sotto la pari. Per questa ragione in questo contesto è fondamentale scegliere un buon timing di ingresso, sovrappesando gli ingressi in una fase di alta volatilità dei sottostanti e stando fermi in fasi di bassa volatilità.Tuttavia questo contesto offre anche delle opportunità: con il rialzo dei tassi gli emittenti possono remunerare di più gli strumenti a basso rischio quindi costruire un portafoglio resiliente (nel senso corretto del termine) in questo momento di mercato è redditizio, come vediamo con le operazioni sia di breve che da "cassettista" del portafoglio "Obiettivo Resilienza".Ma non tutti i certificati resilienti sono effettivamente interessanti. In effetti i certificati a capitale protetto in questo momento rendono poco più delle obbligazioni degli emittenti stessi e la differenza di rendimento spesso non è sufficiente a remunerare il rischio aggiuntivo. In generale negli ultimi mesi ho notato che se l'obbligazione paga un x% con un rendimento incondizionato, il capitale protetto paga un x%+1-2% ma con un rendimento condizionato. Personalmente non ritengo che una differenza dell'1-2% di rendimento annuo sia sufficiente a remunerare il rischio che tale rendimento non mi venga effettivamente pagato. Anche perchè ci sono tante alternative per approfittare dello "sconto" dei mercati azionari e proteggere il capitale in modo più efficiente. Un esempio è il "Capitale protetto fai-da-te" in cui si acquista un'obbligazione a sconto (generalmente zero-coupon) e un altro asset più rischioso il cui rendimento dipende dall'andamento dei mercati (es. opzione, certificato a capitale condizionatamente protetto, ETF, azione.. etc). In questo modo a scadenza riceverò il valore nominale ed avrò il 100% di protezione del capitale maggiorato di un rendimento legato all'andamento dei mercati. Ma anche semplicemente costruendo un portafoglio che combini bond (o simili) e certificati a capitale condizionatamente protetto difensivi si può ottenere un rendimento interessante.Dunque se il capitale protetto non è spesso una vera alternativa, un capitale condizionatamente protetto su indici potrebbe essere una degna sostituzione. In effetti nelle ultime settimane, molti emittenti hanno iniziato a offrire sul mercato certificati di questo tipo a rendimenti interessanti, nettamente più elevati rispetto ai loro capitale protetto e con rendimento superiore rispetto alle loro obbligazioni. E' chiaro che come per le obbligazioni e i capitale protetto, il rendimento dei certificati a capitale condizionatamente protetto su indici dipendono soprattutto dal rischio di credito: il rischio mercato se la barriera è sufficientemente bassa è estremamente limitato, quindi il rischio intrinseco è proprio il rischio emittente. Dato che nel 2023 TUTTI gli emittenti remunerano di più il rischio emittente a causa dell'aumento dei tassi, i certificati su indici sono più interessanti. Tuttavia pesa anche un altro elemento: la maggiore volatilità su alcuni indici. Come vedremo tra poco alcuni indici molto conosciuti hanno una maggiore volatilità implicita e permettono agli emittenti di offrire maggiori rendimenti.Come posso valutare i certificati su indici? Quando conviene investire sui certificati su indici?

Per valutare correttamente un certificato su indici bisogna analizzare:- l'indice sottostante (o gli indici sottostanti): si potrebbe trattare di indici proprietari o indici decrement (che rendono di più ma performano peggio) o di indici di mercato. Generalmente l'indice di mercato è preferibile perchè non ha il meccanismo decrement. Gli indici proprietari vanno valutati caso per caso, sia nel meccanismo di formazione delle componenti iniziali e nell'eventuale ribilanciamento periodico;

- basket o single stock: i certificati su basket hanno sicuramente un rendimento superiore. A parità di rendimento un certificato su basket può offrire una barriera più bassa di uno su singolo indice. Personalmente preferisco certificati su basket di indici con barriera più bassa rispetto a certificati su singolo indice con barriera più alta, così da avere un rendimento ottimizzato ma un rischio comunque limitato;

- scadenza e autocall/call;

- barriera premio, barriera capitale, barriera autocall: generalmente le barriere dei certificati su indici sono meno profonde delle barriere dei certificati su azioni, in effetti gli indici sono più stabili delle azioni e hanno una volatilità inferiore;

- emittente: come abbiamo visto la maggior parte del rischio dipende proprio dal rischio emittente quindi è importante valutare se il certificato su indici offre un rendimento aggiuntivo significativo rispetto all'obbligazione dell'emittente stesso e ovviamente la nostra view sul rischio di credito di quell'emittente.

Certificati su indici: una selezione dei più redditizi

Nella selezione, effettuata utilizzando CedLab PRO, ho selezionato tutti i certificati su indici.- Ho eliminato tutti i certificati in bid-only e mi sono concentrata sugli strumenti a premio periodico

- Ho eliminato i maxi coupon e i certificati con barriera continua

- Ho eliminato i certificati che contenessero all'interno del basket singole azioni e i certificati su indici più "esotici".

- Ho eliminato tutti i certificati con buffer barriera inferiore al 30%

- Ho eliminato tutti i certificati con rendimento da premio inferiore all'8%: preferisco un maggiore rendimento da premio ad un maggiore sconto sul nominale

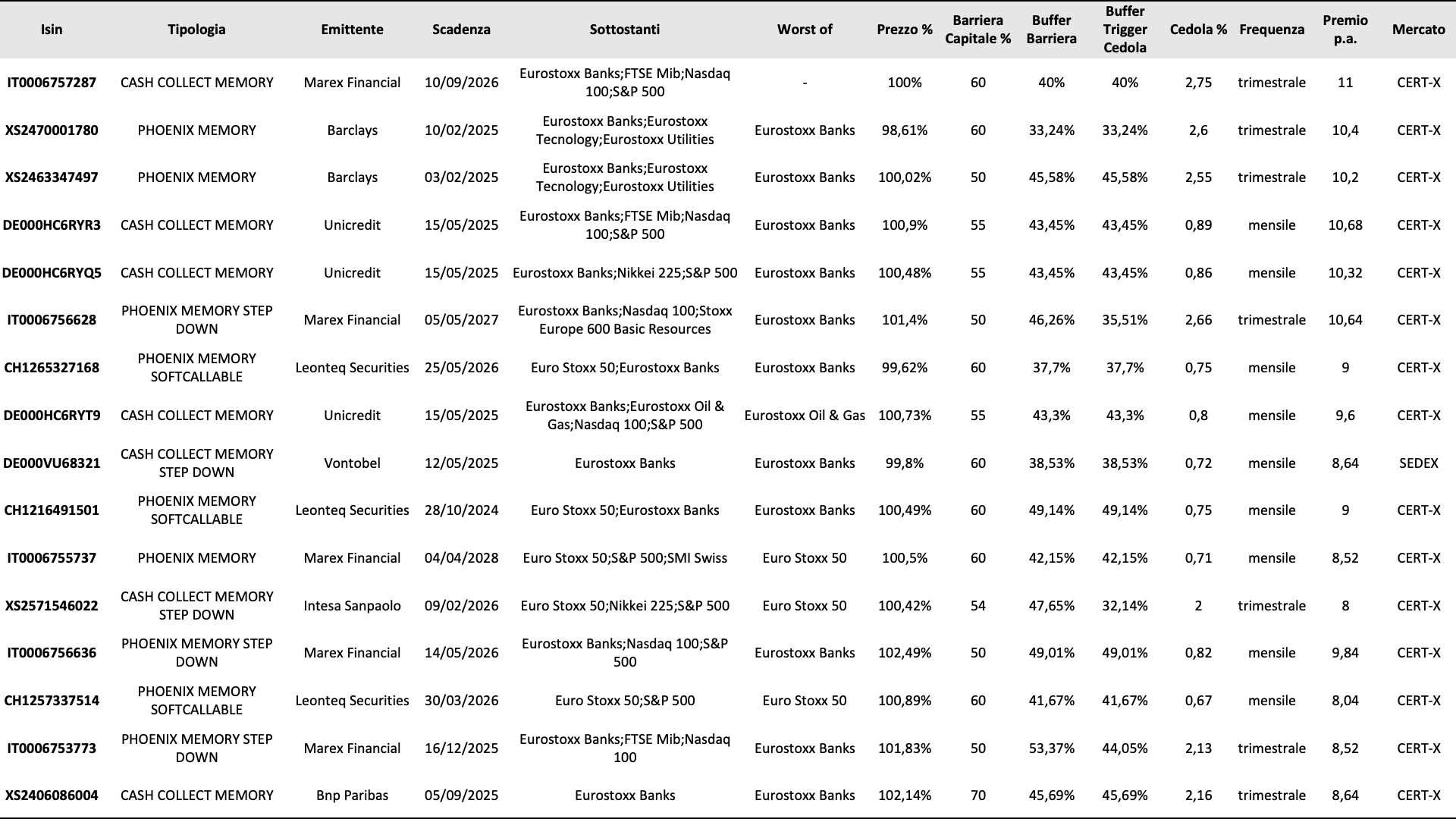

Analizziamo nel dettaglio i 6 certificati con rendimento da premio superiore al 10%, ordinati per rendimento attuale:- Il certificato con maggiore rendimento da premio è il IT0006757287 con premio dell'11% p.a. (pagato trimestralmente). Si tratta di un Memory Cash Collect su EURO STOXX Banks, FTSE MIB, NASDAQ 100, S&P 500. La barriera premio e capitale è posta al 60% dai valori iniziali che saranno determinati questa sera. La barriera autocall è attiva da agosto ed è posta al 100% dello strike. Considerando che questa sera saranno determinati gli strike, il certificato si acquista a 1000 euro fino a chiusura di oggi, da domani il suo prezzo si muoverà con l'andamento dei sottostanti. Emittente: Marex.

- Il certificato con maggiore rendimento attuale è il XS2470001780 con premio del 10,4% p.a. (pagato trimestralmente). Si tratta di un Memory Cash Collect su Eurostoxx Banks, Eurostoxx Tecnology, Eurostoxx Utilities. La barriera premio e capitale è posta al 60% e al momento si ha un buffer del 33% da barriera (si tratta del buffer più basso della selezione). La barriera autocall è attiva da agosto ed è posta al 100% dello strike. Il certificato si acquista a 986,1 euro. Emittente: Barclays.

- Il secondo certificato con maggiore rendimento è il XS2463347497, con premio del 10,2% p.a. (pagato trimestralmente), simile al precedente: Memory Cash Collect su Eurostoxx Banks;Eurostoxx Tecnology;Eurostoxx Utilities con barriera premio e capitale al 50% (al momento si ha un buffer del 46% da barriera). La barriera autocall è attiva da luglio ed è posta al 100% dello strike. Il certificato si acquista a 1000,20. Emittente: Barclays.

- Il terzo certificato con maggiore rendimento è il DE000HC6RYR3, con premio del 10,68% p.a. (pagato mensilmente). Si tratta di un Memory Cash Collect su EURO STOXX Banks, FTSE MIB, NASDAQ 100, S&P 500. La barriera premio e capitale è posta al 55% e al momento si ha un buffer del 43% da barriera. La barriera autocall è attiva da novembre ed è posta al 100% dello strike. Il certificato si acquista a 100,9 euro. Emittente: Unicredit.

- Il quarto certificato con maggiore rendimento è il DE000HC6RYQ5, con premio del 10,32% p.a. (pagato mensilmente). Si tratta di un Memory Cash Collect su EURO STOXX Banks, S&P 500, Nikkei 225. La barriera premio e capitale è posta al 55% e al momento si ha un buffer del 43% da barriera. La barriera autocall è attiva da novembre ed è posta al 100% dello strike. Il certificato si acquista a 100,48. Emittente: Unicredit.

- Il sesto certificato con maggiore rendimento è il DE000HC6RYR3, con premio del 10,64% p.a. (pagato mensilmente). Si tratta di un Memory Cash Collect su Eurostoxx Banks, Nasdaq 100, Stoxx Europe 600 Basic Resources. La barriera premio e capitale è posta al 55% e al momento si ha un buffer del 43% da barriera. La barriera autocall è attiva da novembre ed è posta al 100% dello strike. Il certificato si acquista a 100,9 euro. Emittente: Unicredit.

Meglio i certificati su indici o su azioni?

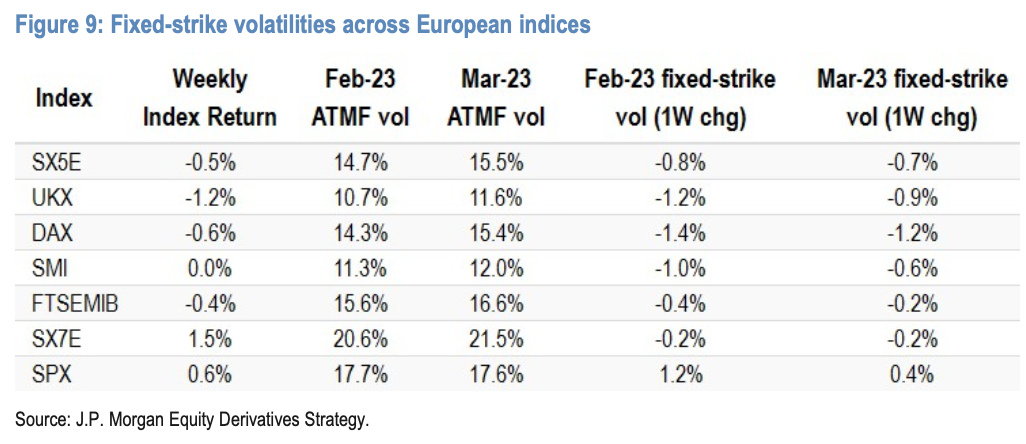

Con questi rendimenti sembrerebbe interessante investire solo su certificati su indici ma in realtà anche i certificati su indici nascondono le loro "insidie". In effetti, come anticipato in precedenza, alcuni indici sono più volatili di altri, come l'EURO STOXX Banks, presente in tutti i certificati con rendimenti più elevati, perchè in effetti è un indice con poche componenti con concentrazione settoriale (banche) e geografica (eurozona). Lo stesso vale per i due indici dei certificati Barclays: Eurostoxx Tecnology e Eurostoxx Utilities.In effetti se compariamo alcuni certificati su indici costruiti con maggiori componenti e più diversificati notiamo subito la differenza di rendimento: un certificato con EURO STOXX 50, FTSE MIB e S&P500 con barriera 60% di Leonteq ha un premio del 6,96% p.a., un certificato sull'S&P500 con barriera 50% di Marex rende il 6,24% p.a., un certificato su EURO STOXX 50, S&P500 con barriera 70% di Unicredit ha un premio del 6,04% p.a. Si tratta di rendimenti nettamente inferiori rispetto a quelli dei certificati su indici con premio più alto sul mercato. Sottostanti più "tranquilli" equivale a rendimenti bassi e in effetti questi certificati non sono interessanti perchè vale il ragionamento precedente: i rendimenti sono condizionati e non reggono il confronto con i rendimenti obbligazionari.Tornando ai certificati su indici più redditizi la maggiore volatilità e minore diversificazione dell'indice sottostante non implica che questi certificati siano da scartare, anzi, in realtà l'Eurostoxx Banks è molto interessante in questo momento perchè la sua volatilità è aumentata sensibilmente grazie all'unione di diversi fattori: la crisi bancaria USA che si ripercuote sulle performance azionarie delle banche più rischiose (tra cui Deutsche Bank, Commerzbank, Societe Generale etc), il fallimento di Credit Suisse e i potenziali maggiori requisiti patrimoniali per le banche europee (di cui abbiamo parlato nell'ultimo webinar).Di seguito una tabella tratta dalla ricerca di JPM (contenuti che analizziamo settimanalmente nel webinar "Investire con Francesca Fossatelli") di qualche settimana fa dove vediamo la volatilità (forward sulle opzioni ATM) dei principali indici a febbraio e marzo 2023. Come vediamo la volatilità è sensibilmente più elevata per l'Eurostoxx Banks. Questo è il motivo per cui i certificati che lo contengono rendono di più: a volatilità maggiore corrispondono rendimenti maggiori. Di conseguenza l'11% di rendimento non è un regalo ma è una giusta remunerazione per il maggiore rischio. Al momento la volatilità storica continua ad essere alta. Come vediamo dal grafico in basso (Fonte: Refinitiv, Rielaborazione: FreeFinance) la volatilità (in giallo) viaggia su livelli simili a quelli del 2020, le quotazioni invece (in viola) resistono, grazie anche alle performance di alcune eccellenze bancarie che compongono l'indice.La volatilità non è necessariamente un aspetto negativo, anzi, entrare in fasi di maggiore volatilità del sottostante aiuta ad avere maggiori rendimenti sui certificati.Detto questo, per chi ha una view laterale, non troppo positiva o non troppo negativa, i certificati su indici contententi l'Eurostoxx Banks sono effettivamente interessanti sia per l'elevato rendimento (fino all'11%) sia per le barriere sufficientemente protettive. Personalmente prediligerei i certificati con un buffer barriera non troppo ridotto, autocall vicino e scadenza non troppo lontana perchè oggi il settore bancario europeo è ancora forte ma più andiamo avanti e più i tassi elevati andranno ad avere un impatto più forte sull'economia (aumentando le insolvenze), sul business bancario (che potrebbe contrarsi e diventare sempre più competitivo) e sulla regolamentazione (sempre più stringente).In conclusione: in un portafoglio ben diversificato i certificati su indici, anche se su indici un pochino più volatili, ma con rendimenti elevati potrebbero essere un'aggiunta intelligente (a patto di avere una view e una propensione al rischio compatibile).Considerando i ragionamenti fatti finora, non è possibile abbandonare i certificati su azioni a favore di quelli su indici: i certificati su indici più redditizi sono costruiti su indici più volatili e i certificati su indici "tranquilli" non reggono il confronto con le obbligazioni. I certificati resilienti risultano essere in effetti, per il momento, l'unica vera alternativa per aumentare il rendimento del portafoglio senza incrementare sensibilmente il rischio.Parleremo di questo e molti altri temi all'ITForum di Rimini, il più importante evento italiano su trading e investimenti, in particolare nella conferenza "Cash is King: impiegare la liquidità nel breve sui certificati limitando il rischio e massimizzando il rendimento", che si terrà il 15 giugno ore 15:30-16:30 in Sala Theater 3. Per maggiori informazioni clicca qui. Ti aspetto! Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO