La strategia Covered Call è attuabile con gli ETF?

31 dicembre 2021

La Covered Call è una strategia che prevede la vendita di una opzione call “out of the money” (ovvero con prezzo di esercizio maggiore del valore attuale del sottostante) e l'acquisto del sottostante. Facciamo prima un veloce ripasso.

L’opzione è un contratto standardizzato che da al compratore il diritto, ma non l’obbligo di comprare (call) o vendere (put) :

- una quantità determinata di un’attività finanziaria o reale (sottostante)

- ad una data specifica (tipo europeo) oppure entro una data specifica (tipo americano)

- a un certo prezzo prefissato (strike o prezzo di esercizio)

Per definire il prezzo di una opzione è importante fare riferimento alla distribuzione dei rendimenti del sottostante. Dati S = prezzo del sottostante e E = prezzo di esercizio a scadenza, un’opzione call vale :

- 0 se S < E

- (S-E) se S > E

Se consideriamo il Premio = P pagato il payoff complessivo si sposta verso il basso.

Quando S = E + P siamo in una situazione di break-even (profitto nullo).

L’aggiunta di una call venduta alla semplice detenzione del sottostante consente di avere redditività nei casi in cui ci si aspetta un andamento lateral-rialzista.

E’ possibile attuare questa strategia attraverso ETF?

Parliamo quindi di prodotti che adottano questa strategia e non della possibilità di implementarla utilizzando gli ETF come sottostanti.

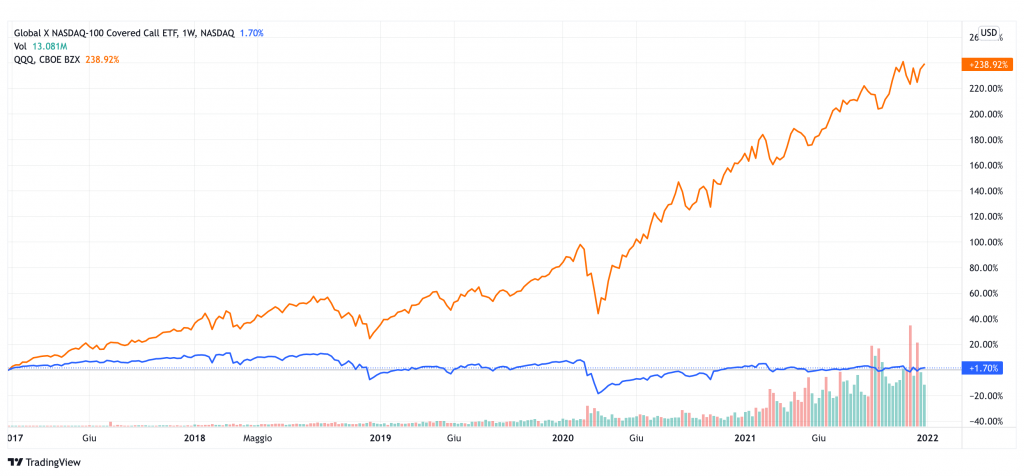

Esistono ETF esteri (non armonizzati) che adottano questa strategia su indici o commodities, consideriamo ad esempio il Global X Nasdaq 100 Covered Call ETF (QYLD) che vende call sull'indice Nasdaq-100. Questo ETF ha permesso di avere un rendimento mensile pari circa al 1% senza sostanzialmente apprezzarsi negli ultimi 5 anni. Vediamo nel grafico a confronto con l’ETF QQQ sul Nasdaq.

Recentemente sono nati ETF Covered Call su Criptovalute come ad esempio il Purpose Bitcoin Yield ETF. Questa strategia permette infatti di trasformare un sottostante ( ad esempio una commodity ) che non paga dividendi in un prodotto “a distribuzione”.

Gli ETF UCITS Covered Call UCITS disponibili in Europa sono quotati allo SIX di Zurigo ( borsa di non facile accesso al risparmiatore italiano ) e sono :

- UBS ETF (IE) US Equity Defensive Covered Call SF UCITS ETF (IE00BLDGHX3)

- UBS ETF (IE) Euro Equity Defensive Covered Call SF UCITS ETF (IE00BLDGHQ61)

UBS li definisce defensive anche se la covered call protegge dai cali solo in minima parte (ovvero il premio incassato). Concludo ricordando che la volatilità del sottostante è importante per la redditività, quindi la strategia implementata su indici (che sono generalmente più tranquilli delle azioni) è generalmente meno interessante.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO