Perchè il mercato immobiliare USA potrebbe rendere vero l'higher for longer?

27 settembre 2023

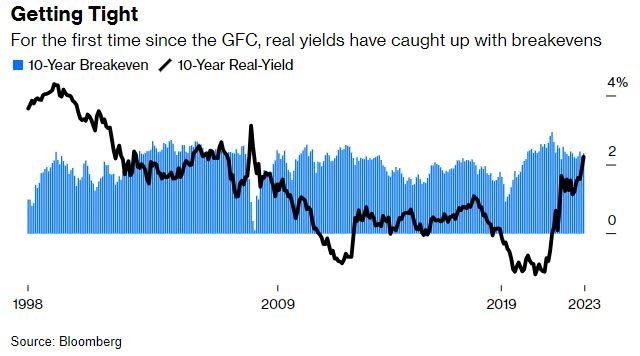

In USA i tassi reali (ossia il rendimento al netto dell'inflazione) dei treasury a 10 anni hanno ristretto il gap con le aspettative di inflazione del mercato obbligazionario a soli 10 punti base, il più ridotto dal 2009 (con una sola eccezione a marzo 2020).Bloomberg sottolinea l’importanza del fenomeno: quando i tassi reali del decennale superano le attese sull’indice dei prezzi al consumo, le condizioni finanziarie sono veramente restrittive. Fonte: BloombergQuesto fenomeno ha portato a forti perdite per i detentori di bond, che pensavano di aver toccato il fondo con ottobre 2022. Il recente scenario di "higher for longer" pesa molto sulle scadenze lunghe e il TLT, iShares 20+ Year Treasury Bond ETF, ha superato i minimi degli ultimi anni: è tornato sotto gli 89$, un prezzo che non toccava dal 2011, con una performance negativa di -12,4% da inizio anno.

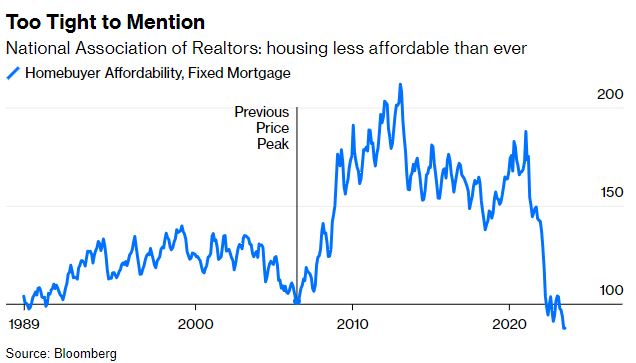

Fonte: BloombergQuesto fenomeno ha portato a forti perdite per i detentori di bond, che pensavano di aver toccato il fondo con ottobre 2022. Il recente scenario di "higher for longer" pesa molto sulle scadenze lunghe e il TLT, iShares 20+ Year Treasury Bond ETF, ha superato i minimi degli ultimi anni: è tornato sotto gli 89$, un prezzo che non toccava dal 2011, con una performance negativa di -12,4% da inizio anno. Fonte: BloombergLa National Association of Realtors misura l’accessibilità delle case tramite un indice proprietario. Da tale indice emerge come oggi comprare un’abitazione è meno conveniente rispetto al minimo del 2006, a cui è seguito un crollo dei prezzi. Ciò spinge a pensare che la situazione possa ripetersi, dando sollievo anche alla FED contribuendo ad abbassare la componente abitativa (shelter) dell’inflazione, che ricordiamo compone circa un terzo del dato complessivo.

Fonte: BloombergLa National Association of Realtors misura l’accessibilità delle case tramite un indice proprietario. Da tale indice emerge come oggi comprare un’abitazione è meno conveniente rispetto al minimo del 2006, a cui è seguito un crollo dei prezzi. Ciò spinge a pensare che la situazione possa ripetersi, dando sollievo anche alla FED contribuendo ad abbassare la componente abitativa (shelter) dell’inflazione, che ricordiamo compone circa un terzo del dato complessivo. Fonte: BloombergQuesto tuttavia non sta accadendo e ci sono alcuni indicatori come il Case-Shiller 20 e quelli della Federal Housing Finance Agency che mostrano un ritorno verso i massimi dei prezzi delle case.Il motivo sembra risiedere essenzialmente nell’offerta, in quanto chi ha contratto un mutuo a tasso fisso con un basso costo del denaro non è incentivato a vendere.

Fonte: BloombergQuesto tuttavia non sta accadendo e ci sono alcuni indicatori come il Case-Shiller 20 e quelli della Federal Housing Finance Agency che mostrano un ritorno verso i massimi dei prezzi delle case.Il motivo sembra risiedere essenzialmente nell’offerta, in quanto chi ha contratto un mutuo a tasso fisso con un basso costo del denaro non è incentivato a vendere. Fonte: BloombergDunque il “generoso finanziamento” disponibile fino al 2021 blocca l'offerta e impedisce al mercato immobiliare di raffreddarsi.Tra l'altro oggi, rispetto al 2006, i consumatori hanno più potere di spesa, in quanto chi può finanziare la casa senza costi aggiuntivi è più propenso a spendere, mantenendo alta la pressione inflazionistica che potrebbe portare la FED a mantenere la sua promessa di "higher for longer".

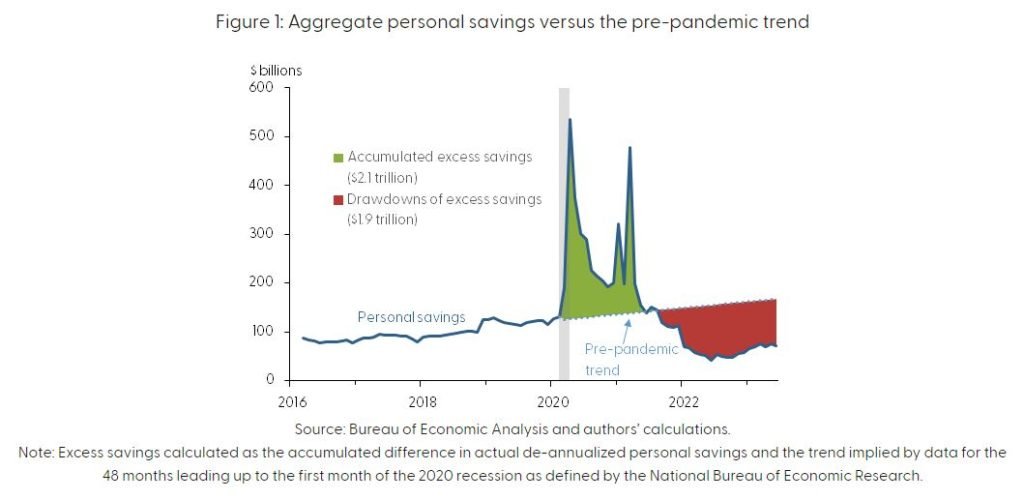

Fonte: BloombergDunque il “generoso finanziamento” disponibile fino al 2021 blocca l'offerta e impedisce al mercato immobiliare di raffreddarsi.Tra l'altro oggi, rispetto al 2006, i consumatori hanno più potere di spesa, in quanto chi può finanziare la casa senza costi aggiuntivi è più propenso a spendere, mantenendo alta la pressione inflazionistica che potrebbe portare la FED a mantenere la sua promessa di "higher for longer". Fonte: Fed di San FranciscoTuttavia bisogna considerare che gli eccessi di risparmi che ci si porta dietro dalla pandemia stanno finendo. In un recente studio della Fed viene sottolineato come l’80% degli americani ha finito i risparmi in eccesso accumulati nel corso del Covid e ora si ritrova con meno liquidità rispetto al pre-pandemia. In una ricerca pubblicata ad agosto, la Federal Reserve di San Francisco stimava che l’eccesso si esaurirà nel 3° trimestre del 2023.

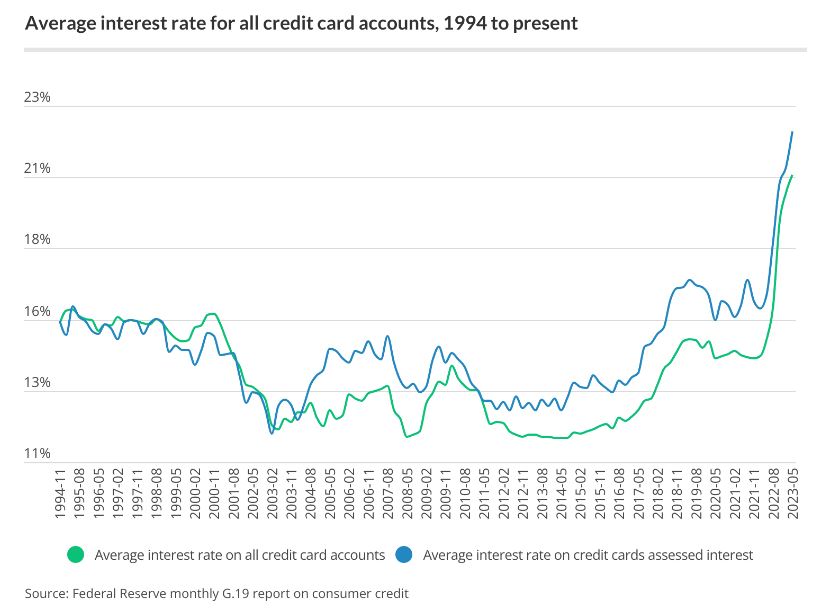

Fonte: Fed di San FranciscoTuttavia bisogna considerare che gli eccessi di risparmi che ci si porta dietro dalla pandemia stanno finendo. In un recente studio della Fed viene sottolineato come l’80% degli americani ha finito i risparmi in eccesso accumulati nel corso del Covid e ora si ritrova con meno liquidità rispetto al pre-pandemia. In una ricerca pubblicata ad agosto, la Federal Reserve di San Francisco stimava che l’eccesso si esaurirà nel 3° trimestre del 2023. Fonte: LendingTreeLe pressioni aumentano se si guarda al tasso di interesse applicato alle carte di credito, che stando al report settimanale di Forbes Advisor si trova al 28,05%. Le probabilità che le persone vadano in ritardo con i prestiti o che diventino insolventi stanno quindi aumentando.

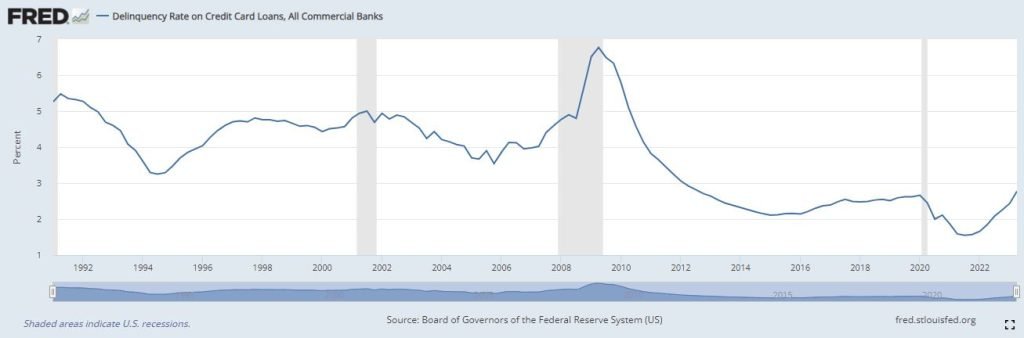

Fonte: LendingTreeLe pressioni aumentano se si guarda al tasso di interesse applicato alle carte di credito, che stando al report settimanale di Forbes Advisor si trova al 28,05%. Le probabilità che le persone vadano in ritardo con i prestiti o che diventino insolventi stanno quindi aumentando. Fonte: Fed di St. LouisAl momento, stando alla Fed di St. Louis, nel 2° trimestre del 2023 le morosità sulle carte di credito in USA di tutte le banche commerciali sono salite ai massimi dal 3° trimestre 2012.È dunque ragionevole pensare che sempre meno americani saranno propensi a contrarre un mutuo in futuro, specie considerando i tassi elevati. Inoltre, questo regime di tassi alti rende meno interessante l’asset immobiliare per gli investitori, specie se si considera l’aumento dei rendimenti dei bond governativi: gli investitori istituzionali potrebbero pensare di liquidare gli investimenti immobiliari per investire nei bond se i tassi continuano a salire, in tal caso si sbloccherebbe l'offerta e i prezzi delle case potrebbero finalmente scendere, riducendo le pressioni inflazionistiche.Nella nostra opinione, il mercato immobiliare va monitorato con attenzione da tutti gli investitori ma specialmente dagli investitori obbligazionari in quanto la sua forza o la sua debolezza potrebbe facilitare o complicare il lavoro della Federal Reserve. Maggiore sarà la forza del mercato immobiliare, più a lungo i tassi saranno alti e maggiore sarà la debolezza dell'asset class obbligazionaria.Continueremo a monitorare il mercato immobiliare con costanti aggiornamenti anche sul nostro canale telegram gratuito FreeFinance PRO.

Fonte: Fed di St. LouisAl momento, stando alla Fed di St. Louis, nel 2° trimestre del 2023 le morosità sulle carte di credito in USA di tutte le banche commerciali sono salite ai massimi dal 3° trimestre 2012.È dunque ragionevole pensare che sempre meno americani saranno propensi a contrarre un mutuo in futuro, specie considerando i tassi elevati. Inoltre, questo regime di tassi alti rende meno interessante l’asset immobiliare per gli investitori, specie se si considera l’aumento dei rendimenti dei bond governativi: gli investitori istituzionali potrebbero pensare di liquidare gli investimenti immobiliari per investire nei bond se i tassi continuano a salire, in tal caso si sbloccherebbe l'offerta e i prezzi delle case potrebbero finalmente scendere, riducendo le pressioni inflazionistiche.Nella nostra opinione, il mercato immobiliare va monitorato con attenzione da tutti gli investitori ma specialmente dagli investitori obbligazionari in quanto la sua forza o la sua debolezza potrebbe facilitare o complicare il lavoro della Federal Reserve. Maggiore sarà la forza del mercato immobiliare, più a lungo i tassi saranno alti e maggiore sarà la debolezza dell'asset class obbligazionaria.Continueremo a monitorare il mercato immobiliare con costanti aggiornamenti anche sul nostro canale telegram gratuito FreeFinance PRO.

Fonte: BloombergQuesto fenomeno ha portato a forti perdite per i detentori di bond, che pensavano di aver toccato il fondo con ottobre 2022. Il recente scenario di "higher for longer" pesa molto sulle scadenze lunghe e il TLT, iShares 20+ Year Treasury Bond ETF, ha superato i minimi degli ultimi anni: è tornato sotto gli 89$, un prezzo che non toccava dal 2011, con una performance negativa di -12,4% da inizio anno.Mercato immobiliare USA poco accessibile

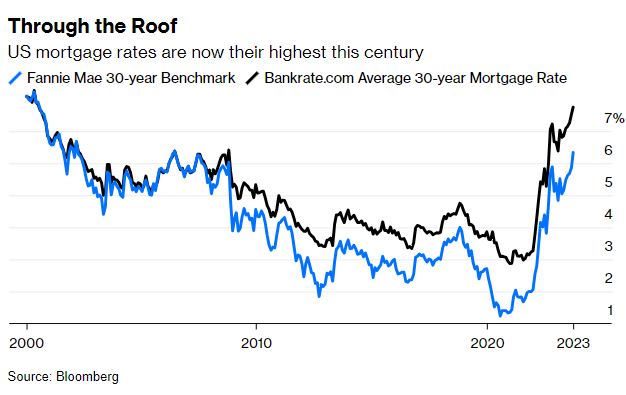

A luglio (in questo articolo) ci eravamo chiesti se sarebbe stata la forza del mercato immobiliare a sostenere l'aggressività della FED e oggi ci chiediamo se possa essere il tassello. La domanda è ancora aperta quindi analizziamo la situazione attuale.In questo periodo il tasso di interesse sui mutui è il più alto dalla crisi finanziaria globale, mentre quello offerto ai consumatori è il più elevato dal 2000.Fonte: BloombergLa National Association of Realtors misura l’accessibilità delle case tramite un indice proprietario. Da tale indice emerge come oggi comprare un’abitazione è meno conveniente rispetto al minimo del 2006, a cui è seguito un crollo dei prezzi. Ciò spinge a pensare che la situazione possa ripetersi, dando sollievo anche alla FED contribuendo ad abbassare la componente abitativa (shelter) dell’inflazione, che ricordiamo compone circa un terzo del dato complessivo.Fonte: BloombergQuesto tuttavia non sta accadendo e ci sono alcuni indicatori come il Case-Shiller 20 e quelli della Federal Housing Finance Agency che mostrano un ritorno verso i massimi dei prezzi delle case.Il motivo sembra risiedere essenzialmente nell’offerta, in quanto chi ha contratto un mutuo a tasso fisso con un basso costo del denaro non è incentivato a vendere.Fonte: BloombergDunque il “generoso finanziamento” disponibile fino al 2021 blocca l'offerta e impedisce al mercato immobiliare di raffreddarsi.Tra l'altro oggi, rispetto al 2006, i consumatori hanno più potere di spesa, in quanto chi può finanziare la casa senza costi aggiuntivi è più propenso a spendere, mantenendo alta la pressione inflazionistica che potrebbe portare la FED a mantenere la sua promessa di "higher for longer".Fonte: Fed di San FranciscoTuttavia bisogna considerare che gli eccessi di risparmi che ci si porta dietro dalla pandemia stanno finendo. In un recente studio della Fed viene sottolineato come l’80% degli americani ha finito i risparmi in eccesso accumulati nel corso del Covid e ora si ritrova con meno liquidità rispetto al pre-pandemia. In una ricerca pubblicata ad agosto, la Federal Reserve di San Francisco stimava che l’eccesso si esaurirà nel 3° trimestre del 2023.Fonte: LendingTreeLe pressioni aumentano se si guarda al tasso di interesse applicato alle carte di credito, che stando al report settimanale di Forbes Advisor si trova al 28,05%. Le probabilità che le persone vadano in ritardo con i prestiti o che diventino insolventi stanno quindi aumentando.Fonte: Fed di St. LouisAl momento, stando alla Fed di St. Louis, nel 2° trimestre del 2023 le morosità sulle carte di credito in USA di tutte le banche commerciali sono salite ai massimi dal 3° trimestre 2012.È dunque ragionevole pensare che sempre meno americani saranno propensi a contrarre un mutuo in futuro, specie considerando i tassi elevati. Inoltre, questo regime di tassi alti rende meno interessante l’asset immobiliare per gli investitori, specie se si considera l’aumento dei rendimenti dei bond governativi: gli investitori istituzionali potrebbero pensare di liquidare gli investimenti immobiliari per investire nei bond se i tassi continuano a salire, in tal caso si sbloccherebbe l'offerta e i prezzi delle case potrebbero finalmente scendere, riducendo le pressioni inflazionistiche.Nella nostra opinione, il mercato immobiliare va monitorato con attenzione da tutti gli investitori ma specialmente dagli investitori obbligazionari in quanto la sua forza o la sua debolezza potrebbe facilitare o complicare il lavoro della Federal Reserve. Maggiore sarà la forza del mercato immobiliare, più a lungo i tassi saranno alti e maggiore sarà la debolezza dell'asset class obbligazionaria.Continueremo a monitorare il mercato immobiliare con costanti aggiornamenti anche sul nostro canale telegram gratuito FreeFinance PRO.Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Holzmann (BCE) su tassi e modifica requisiti di riserva obbligatoria per le banche

Robert Holzmann, Presidente della Banca centrale austriaca, ha detto che non è ancora chiaro se ci si trova al picco dei tassi e non si possono escludere altri rialzi. Per Holzmann i rischi per l’inflazione sono orientati al rialzo, mentre l’economia potrebbe ancora sorprendere. In un’intervista successiva, l’esponente del board della BCE ha detto che l’istituto centrale dovrebbe aumentare “fino a 10 volte” la quantità di denaro che chiede di depositare senza interessi alle banche, anche se questo potrebbe provocare delle proteste.

Settore lusso: il rallentamento della Cina peserà sulla crescita

Il settore del lusso sta andando verso un rallentamento? Gli analisti di Morgan Stanley hanno tagliato le stime di crescita organica per il 3° e 4° trimestre dei principali player comparto tra 200 e 800 punti base. La ricerca sottolinea come nella prima metà del 2023 i consumi sono stati trainati dalla domanda cinese (75% contro il 26% dello stesso periodo del 2022). Ciò implica che un raffreddamento del settore non è da escludere in previsione di indebolimento della domanda da parte di Pechino unita a quella prevista per i cittadini europei. Per il 2024, le stime sono per una flessione della crescita al 3,8% (caso peggiore -1,2%, caso migliore +8,8%), con l’aumento sostenuto quasi interamente dalla Cina. Le previsioni per l’Europa sono per una spesa negativa dal 4° trimestre 2023 fino a buona parte del 2024.Nel più lungo periodo, le attese sono comunque per una prosecuzione della crescita, attesa ad un CAGR 2022-2030 compreso tra il 5% e il 6,9%. Inoltre, Morgan Stanley vede il business dei beni di lusso personali crescere ad un CAGR di una cifra media entro il 2030. Il fulcro del downgrade presentato nella ricerca ruota sostanzialmente intorno alla Cina: le attese di MS sono infatti per una normalizzazione del tasso di crescita composto annuo relativo al lusso dal 19% del 2003-2022 ad un 9% tra il 2022 e il 2030.

USA: per la prima volta dal 2021 il premio a termine del decennale diventa positivo

Per la prima volta da giugno 2021, è diventato positivo l’indicatore della Fed di New York che stima la misura in cui i rendimenti dei Trerasury a 10 anni superano il percorso previsto per i tassi a breve. Gli analisti di HSBC citati da Bloomberg indicano che questo fenomeno evidenzia la possibilità di tassi higher for longer. In pratica, gli investitori si aspettano che il tasso di equilibrio di lungo periodo sarà più alto in futuro. Inoltre, l’aumento del premio al rischio sul decennale USA riflette una copertura dal rischio relativo all’incremento dei rendimenti sostenuto dal maggiore debito.Fonte: Bloomberg

Elderson (BCE): non è detto che sia stato raggiunto il picco dei tassi

Frank Elderson, esponente del board della BCE, ha detto che in Eurozona si sta assistendo ad un periodo di crescita lenta più lungo del previsto. Tuttavia, non è detto che i tassi abbiano raggiunto il picco.

Auto elettriche e Cina: una simbiosi difficile da spezzare

Un interessante approfondimento di Bloomberg sulle catene di approvvigionamento delle auto elettriche in Cina mostra come il dominio del Paese sul settore sarà difficile da spezzare. Pertanto è ragionevole pensare che Pechino rimarrà il leader di un settore in veloce via di sviluppo e di importanza sempre più globale. Ad esempio, BloombergNEF evidenzia che a livello globale la Cina produce l’80% delle celle che servono per costruire le batterie. L’industria mineraria è l’area meno controllata dalla Cina, ma ciò cambia se si guarda al processo di raffinazione, che secondo la IEA vede Pechino lavorare su scala globale oltre la metà del litio, 2/3 del cobalto, 1/3 di Nichel e 70% della grafite. A livello di celle la Cina possiede il 70% della capacità produttiva di catodi, oltre l’80% di anodi e la metà dell’output di elettroliti e separatori. I 3/4 della produzione mondiale di batterie risiedono quindi nel Paese, perlopiù nelle mani di Contemporary Amperex Technology e BYD. Un altro dato da considerare è il costo della produzione di una fabbrica di litio-ferro-fosfato: in USA e Germania si aggira sugli 865 milioni di dollari, in Cina sui 650 milioni. BNEF stima che per soddisfare il fabbisogno al 2030 di impianti di raffinazione dei metalli per le batterie e di produzione delle celle, EU e Stati Uniti dovrebbero spendere 98 e 82 miliardi di dollari. Per essere autosufficiente, l’Unione Europea vede costi di altri 382 miliardi di euro su tutta la catena del valore.Fonte: Bloomberg

Nuove dichiarazioni sulla politica monetaria di Kashkari (Fed)

In un’intervista a CNBC torna a parlare anche oggi Neel Kashkari, Governatore della Fed di Minneapolis, il quale ha ribadito il fatto che non è ancora chiaro se la Fed ha concluso con il rialzo dei tassi in presenza di segnali di forza dell’economia. L’economia sta anche segnalando che la politica monetaria non è così restrittiva come può sembrare. Inoltre, è stato ribadito che le attese sono per un mantenimento del costo del denaro fermo nel 2024. In ogni caso, tutto dipenderà dai dati.

USA: -4 giorni allo shutdown, a che punto siamo?

A inizio mese avevamo parlato in un post dello shutdown e dei suoi rischi per economia e azioni statunitensi (undefined/1015). Ma a pochi giorni dalla deadline fissata per la mezzanotte di sabato (orario USA), a che punto siamo?Reuters ricorda che ieri il Senato ha votato con la maggioranza 77-19 per cominciare le discussioni su una misura transitoria che finanzierebbe il Governo fino al 17 novembre, oltre ad autorizzare altri 12 miliardi di spesa: 6 per la risposta ai disastri domestici e altri 6 per aiuti all’Ucraina. I Repubblicani non sono tuttavia d’accordo con questa misura, in quanto il requisito per approvare “qualsiasi misura di finanziamento a breve” è di affrontare il problema del flusso di migranti dal Messico.Il fronte repubblicano (che controlla la Camera) dovrebbe presentare la sua misura di stopgap entro venerdì. Le problematiche sono anche di tipo interno al partito: lo speaker della Camera Kevin McCarthy deve affrontare le minacce di alcune frange interne che voglio altri 120 miliardi di dollari in tagli del piano di spesa concordato qualche mese fa con Biden da 1.590 miliardi.

Le azioni sotto la lente

- Claudio Descalzi, AD di ENI, ha detto che ci sono colloqui in corso per trovare un partner strategico per l’ingresso nel capitale di Plenitude. Dopodichè si potrà pensare ad una quotazione. Inoltre, Descalzi ha affermato che il gruppo dovrebbe riuscire a sostituire completamente la fornitura di gas da parte di Gazprom entro un anno e mezzo o due anni.

- Macquarie ha tagliato il target price su Carnival da 17 a 16 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO