Petrolio: l'impatto della discesa dei prezzi su PIL e inflazione

01 ottobre 2024

Nel corso del 2025, le quotazioni del petrolio hanno sperimentato forti rialzi (con il WTI arrivato a quasi 88 dollari), seguiti da decisi ribassi che hanno portato le quotazioni del WTI ai minimi da maggio 2023. Diversi i motivi di questa discesa, tra cui la minore domanda cinese e le sorprese al rialzo nelle scorte. In futuro, gli analisti di Goldman Sachs si aspettano un rimbalzo nei prossimi 2 trimestri, ma i rischi nel medio termine restano inclinati al ribasso. Ma cosa implica il calo per crescita, inflazione e consumi?

Fonte: ricerca Goldman Sachs

Fonte: ricerca Goldman Sachs

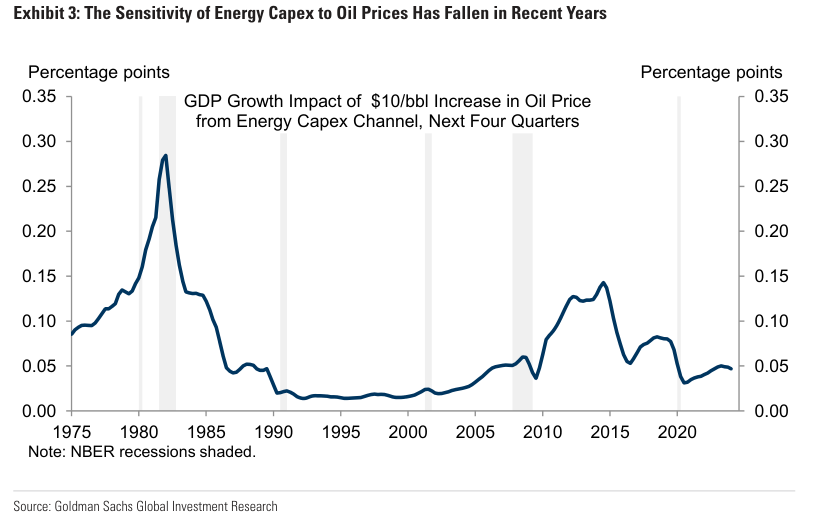

Sul primo punto, le stime GS mostrano che un calo di 10 dollari al barile pesa sul PIL di 0,05 punti percentuali attraverso gli investimenti energetici, molto meno rispetto agli 0,15 di 10 anni fa. In questo quadro, una minore resistenza di questo fattore indica che l’impatto sulla crescita del calo dei prezzi del petrolio è più positivo.

Fonte: ricerca Goldman Sachs

Fonte: ricerca Goldman Sachs

Se le quotazioni si evolvessero secondo le attese di Goldman Sachs, l’impatto sul PIL annualizzato da parte del petrolio potrebbe essere poco inferiore a +0,2 punti percentuali nel 2025. Ciò riflette un contributo modesto da parte degli investimenti energetici basate sulla guidance delle società del comparto, oltre ad un impatto crescente da parte dei consumi, con i redditi reali che beneficiano dei prezzi più bassi.

Fonte: ricerca Goldman Sachs

Fonte: ricerca Goldman Sachs

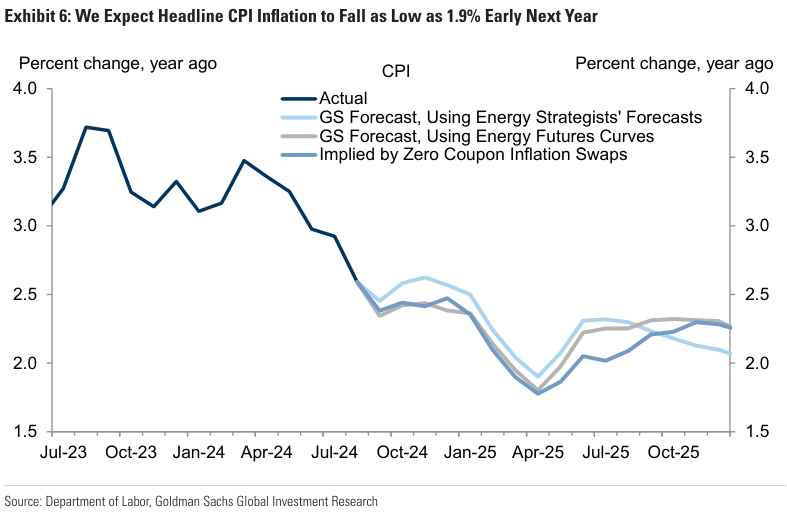

L’impatto più evidente del calo dei prezzi del petrolio è però sull’inflazione headline, con il contributo della componente energetica visto in discesa da -0,25 punti percentuali a -0,35 il prossimo aprile. Ciò dovrebbe spingere il dato all’1,9% per tale mese. La rilevazione potrebbe anche raggiungere l’1,8% seguendo la curva dei futures.

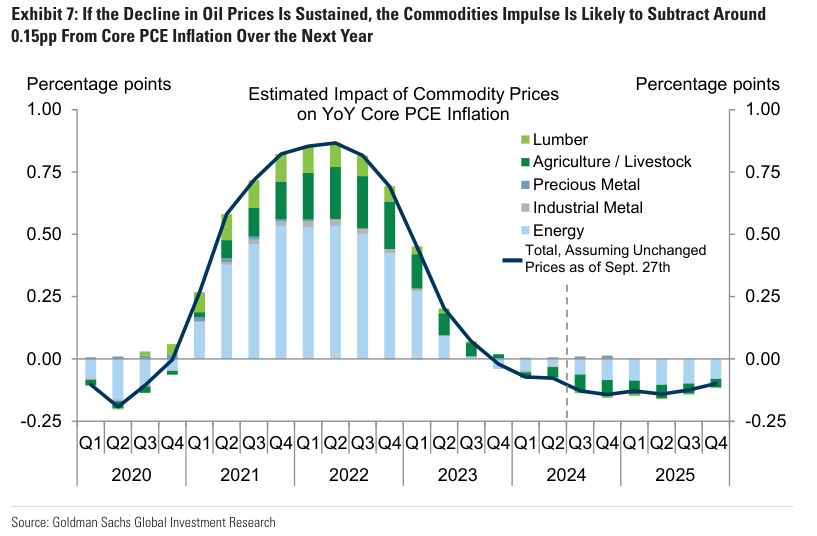

Anche se i prezzi core escludono la componente energetica, la flessione del petrolio si riflette su diverse categorie non energetiche: se il petrolio si mantenesse sulle quotazioni attuali, l’impatto delle commodity sul PCE core andrebbe da -0,1 a -0,15 punti percentuali fino a fine 2025. In generale, ogni 10% di calo del petrolio tende ad avere circa 4 punti base di freno al PCE core.

Anche se modesto, l’impatto negativo sull’inflazione core limita il rischio di un’accelerazione dei prezzi. Per GS, l’aumento dei prezzi oltre il 2% rimanente è il risultato di un’inflazione ritardata, non di squilibri tra domanda e offerta. Le previsioni sono quindi di una prosecuzione del calo del PCE.

Fonte: ricerca Goldman Sachs

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO