Recessione, spread rendimenti 10-2 anni e ultimo rialzo della Fed: quale relazione?

28 novembre 2023

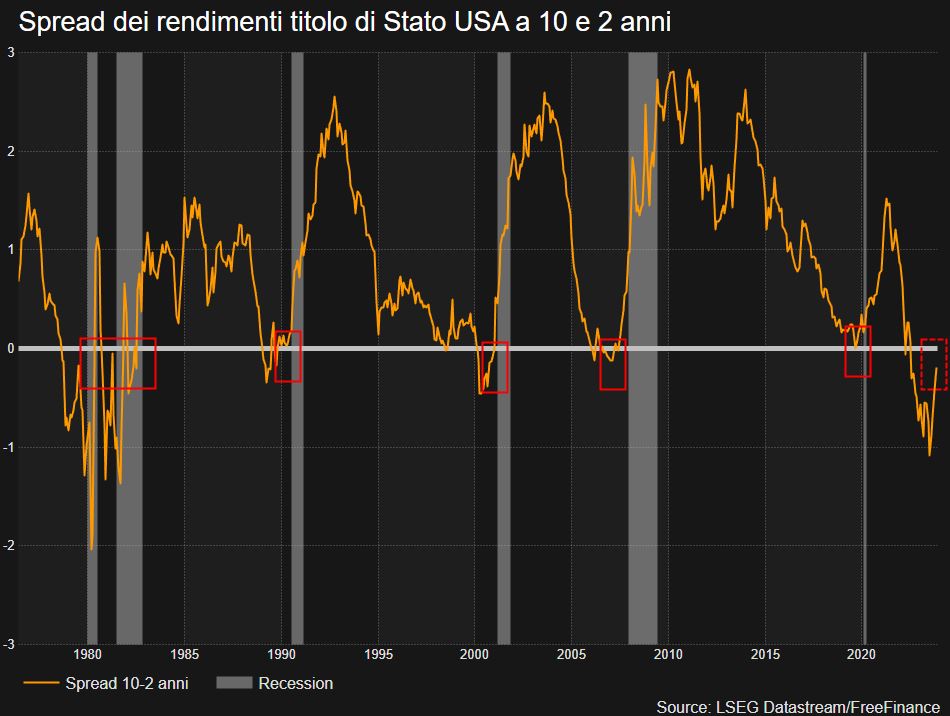

Come abbiamo già evidenziato in diverse occasioni, un indicatore affidabile di recessione è comunemente identificato nell’inversione della curva dei rendimenti dei titoli di Stato a 10 e 2 anni. Guardando al passato tuttavia, il segnale che identifica la recessione è più il ritorno in positivo dello spread. Al momento la curva che sta tornando sopra lo 0 fornisce un nuovo indizio di possibile recessione, anche a dispetto di chi si attende un soft landing. Ma cosa potrebbe accadere nei prossimi mesi? Abbiamo quindi osservato il comportamento dello spread dopo l’ultimo rialzo dei tassi della Fed dal 1995 in poi. È interessante segnalare che in tutti i casi si è registrato un aumento e un ritorno in positivo. Da mettere in luce che il comportamento della curva da luglio 2023 è molto simile agli altri casi: questo rafforza anche l’ipotesi che quello dell’estate sia stato l’ultimo aumento del costo del denaro della Federal Reserve.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO