Posticipo minus: ultima chiamata, analisi dei certificati Maxi-Coupon di dicembre

04 dicembre 2024

Siamo entrati nell’ultimo mese dell’anno e il tempo per posticipare le minus in scadenza stringe. Per questo analizziamo i migliori maxi-coupon rimasti ma anche come trovare il maxi coupon più adatto alle proprie esigenze in pochi minuti.

Vi ricordo che avete a disposizione il Corso Accelerato sul recupero e compensazione delle MINUSVALENZE nonché sulle Strategie sui Certificati Maxi-Coupon che potete rivedere gratuitamente sul nostro canale YouTube: https://youtu.be/sn8Am_VBFZU.

Come trovare tutti i Maxi-Coupon in pochi minuti

In un recente articolo (https://bit.ly/GuidaMaxi) avevamo visto come sfruttare CedLab PRO e FreeFinance PRO per trovare il maxi-coupon più adatto alle nostre esigenze.

Questo metodo può essere semplificato dato che ci troviamo nell’ultimo mese dell’anno.

Infatti, è possibile sfruttare la ricerca predefinita di CedLab PRO “MaxiCoupon 2024” per trovare tutti i certificati maxi-coupon, non in bid-only, che hanno un maxi-premio tra l’8% e il 50% con data di valutazione entro il 20 dicembre e con buffer dalla barriera coupon di almeno il 25%.

Con questa ricerca al momento si trovano 61 certificati.

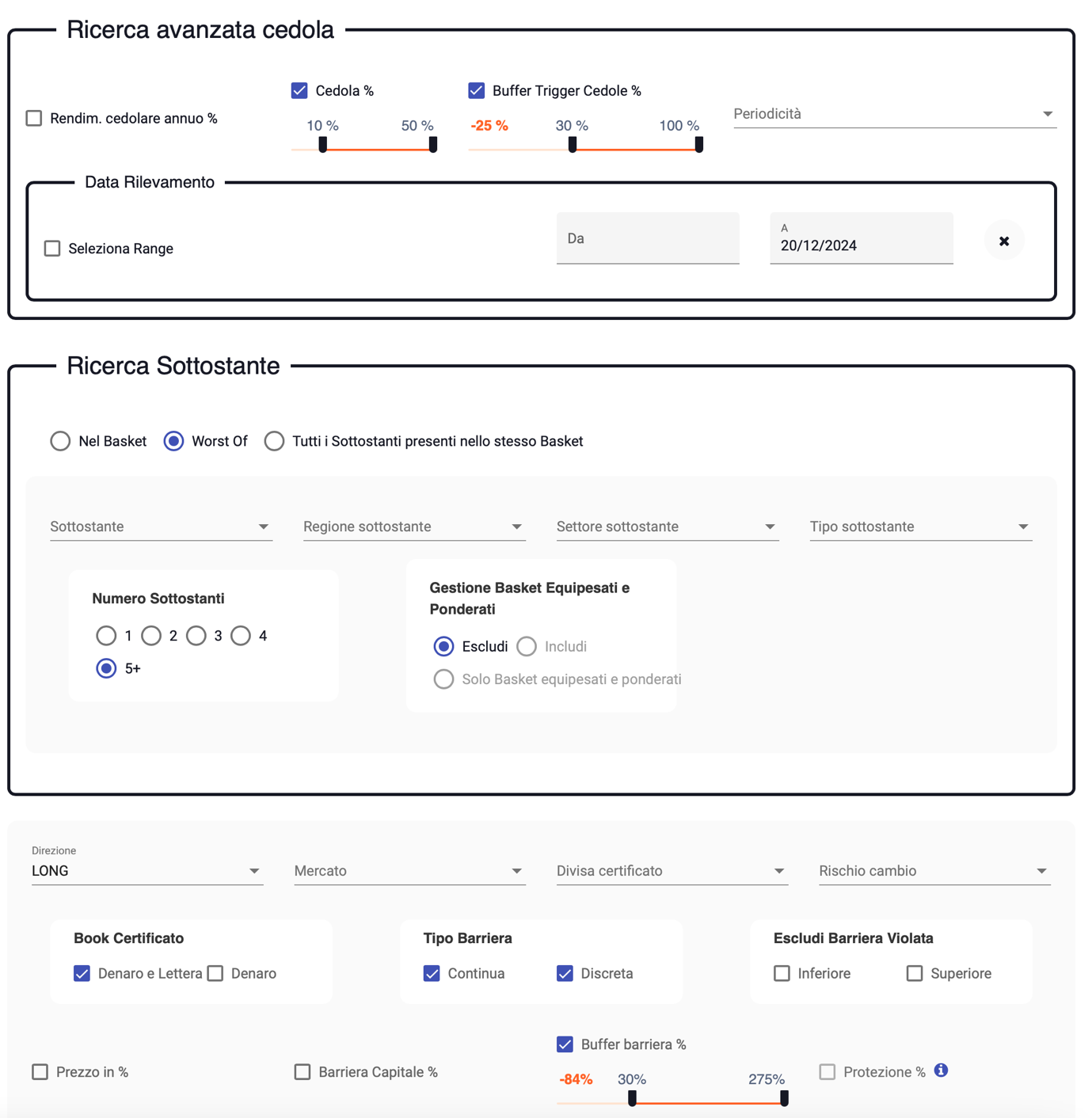

Personalmente ho modificato leggermente la ricerca:

- aumentando il maxi-coupon minimo dall’8% al 10%;

- aumentando il buffer dalla barriera coupon ad almeno un 30%;

- inserendo un buffer dalla barriera di protezione del capitale di almeno il 30%.

In questo modo, dai 61 ISIN iniziali ho già filtrato e trovo “solo” 39 ISIN.

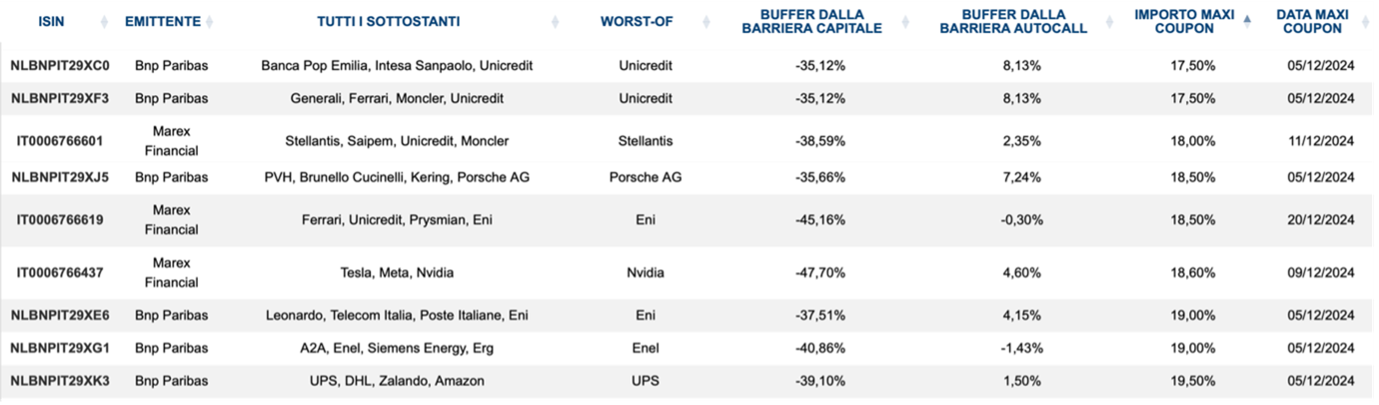

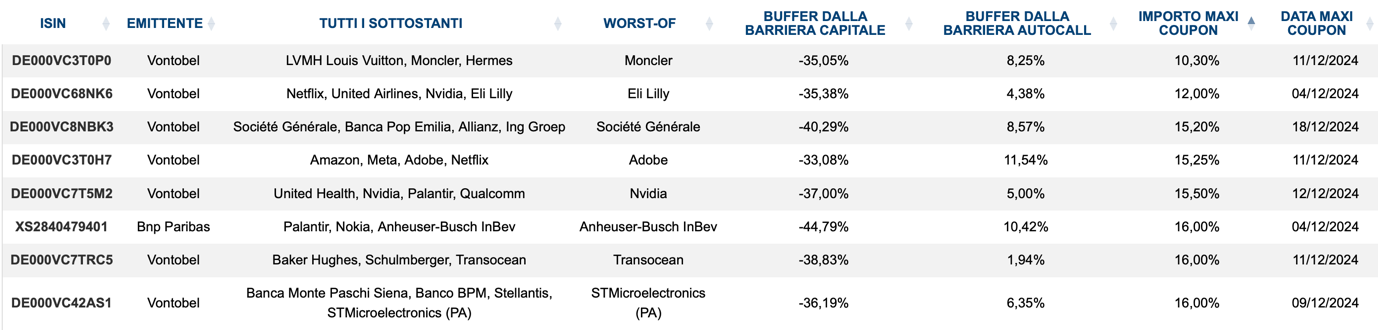

Analizziamo questi certificati dividendoli in sottogruppi per caratteristiche, selezionando uno o più certificati più interessanti per ogni sottogruppo.

Tutti i Maxi-Coupon impostati in autocall

I Maxi in questa categoria sono sicuramente i più interessanti perché oltre ad essere utilizzati per il posticipo minus potrebbero essere detenuti anche dopo lo stacco per puntare all’autocall: in questo modo si riuscirebbe a guadagnare sulla strategia del posticipo minus.

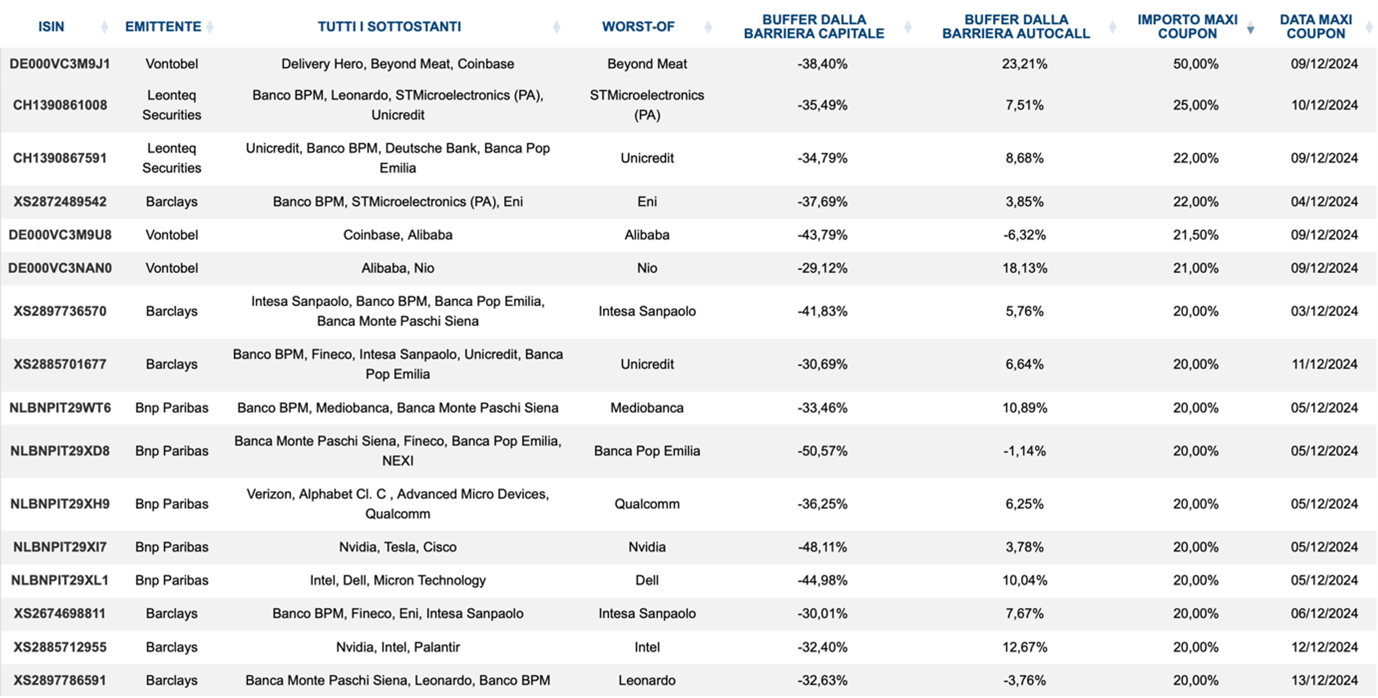

Per trovare velocemente i certificati Maxi-Coupon impostati in autocall posso inserire la selezione dei maxi-coupon di mio interesse in FreeFinance PRO (creando un nuovo portafoglio e facendo un semplice copia e incolla degli ISIN).

Selezionando la colonna “Buffer dalla barriera autocall” e ordinando i valori per il buffer dalla barriera autocall, troverò i certificati che sono impostati in autocall.

I buffer negativi indicano che il worst-of può scendere dai valori attuali di quella percentuale per mandare il certificato in autocall alla prossima data di valutazione.

Di seguito vediamo la selezione in FreeFinance PRO:

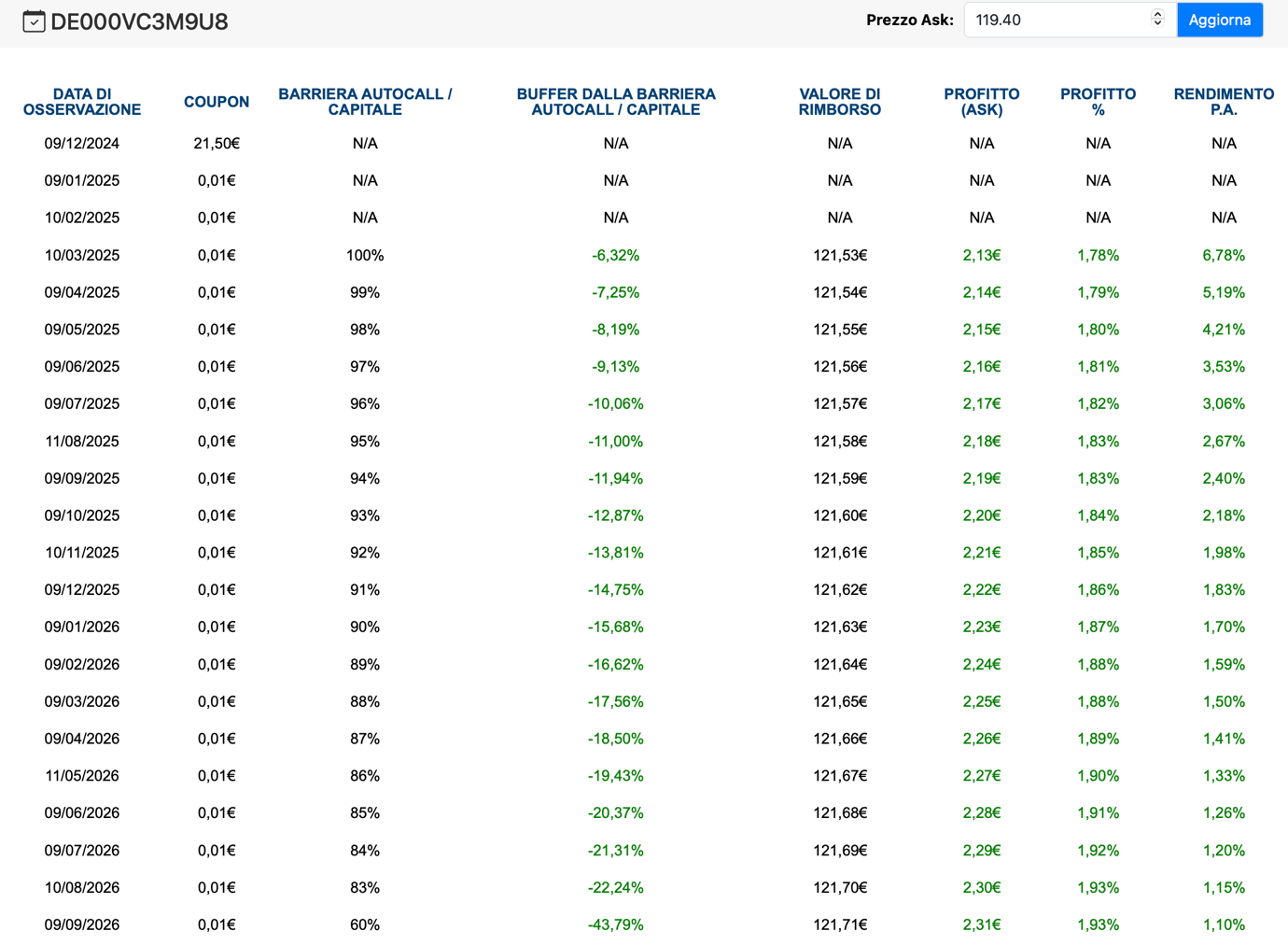

Il primo certificato (DE000VC3M9U8) è quello con maggiore probabilità di autocall già alla prima data di valutazione ai valori attuali. Si tratta di un Maxi su Alibaba e Coinbase di Vontobel con Alibaba a +6% da strike e Coinbase a +98%. La barriera premio e capitale è al 60% dai livelli di partenza, la barriera autocall è discendente, dal 100% all’83%.

Il certificato il 9 dicembre ha la data di valutazione in cui pagherà 21,5 euro di maxi-premio. Ai valori attuali il certificato scade a marzo rimborsando in totale 121,53 euro. Si acquista a 119,4 euro, dunque, il rendimento fino all’autocall sarebbe del 6,78% annualizzato.

Il rischio è che il certificato non vada in autocall e a quel punto il prezzo del certificato potrebbe scendere. Tuttavia, guardando il grafico di Alibaba si può notare che siamo ben distanti dai massimi recenti (117$ contro gli 86$ attuali) e che siamo praticamente ai valori pre-rally dell’azione quindi il prezzo potrebbe rimanere stabile nei prossimi mesi. In effetti il prezzo del certificato sconta un’alta probabilità di autocall.

Maxi-Coupon con maxi-premi elevati (superiori al 20%)

Questa selezione è la più interessante per chi vuole applicare la strategia difensiva del posticipo delle minus (acquisto a cum-date e rivendo ad ex-date). Per questo analizzeremo diversi certificati.

Il Maxi-Coupon con maggiore maxi-premio in assoluto è il DE000VC3M9J1 di Vontobel su Beyond Meat, Delivery Hero e Coinbase con barriera premio e capitale al 50% e barriera autocall discendente, dal 100% al 66%. L’autocall è attivo da marzo 2025.

Al momento Beyond è a -19% da strike mentre Delivery Hero a +22% e Coinbase a +99% e il certificato si acquista a 107.10 euro.

Ai valori attuali, il certificato va in autocall a gennaio 2026 rimborsando 150,13 euro per un rendimento del 36,57% annualizzato. Se dovesse arrivare a scadenza senza violare barriera il rendimento sarebbe del 22,81% annualizzato.

Il certificato può essere adatto per chi ha tante minus da posticipare e vuole utilizzare poco capitale per farlo perché il maxi-premio è davvero elevato. La strategia migliore per questo certificato, a mio parere, è quella difensiva: acquisto a cum-date e vendo ad ex-date (a meno che non si ha una view estremamente positiva sui sottostanti e si crede probabile l’autocall).

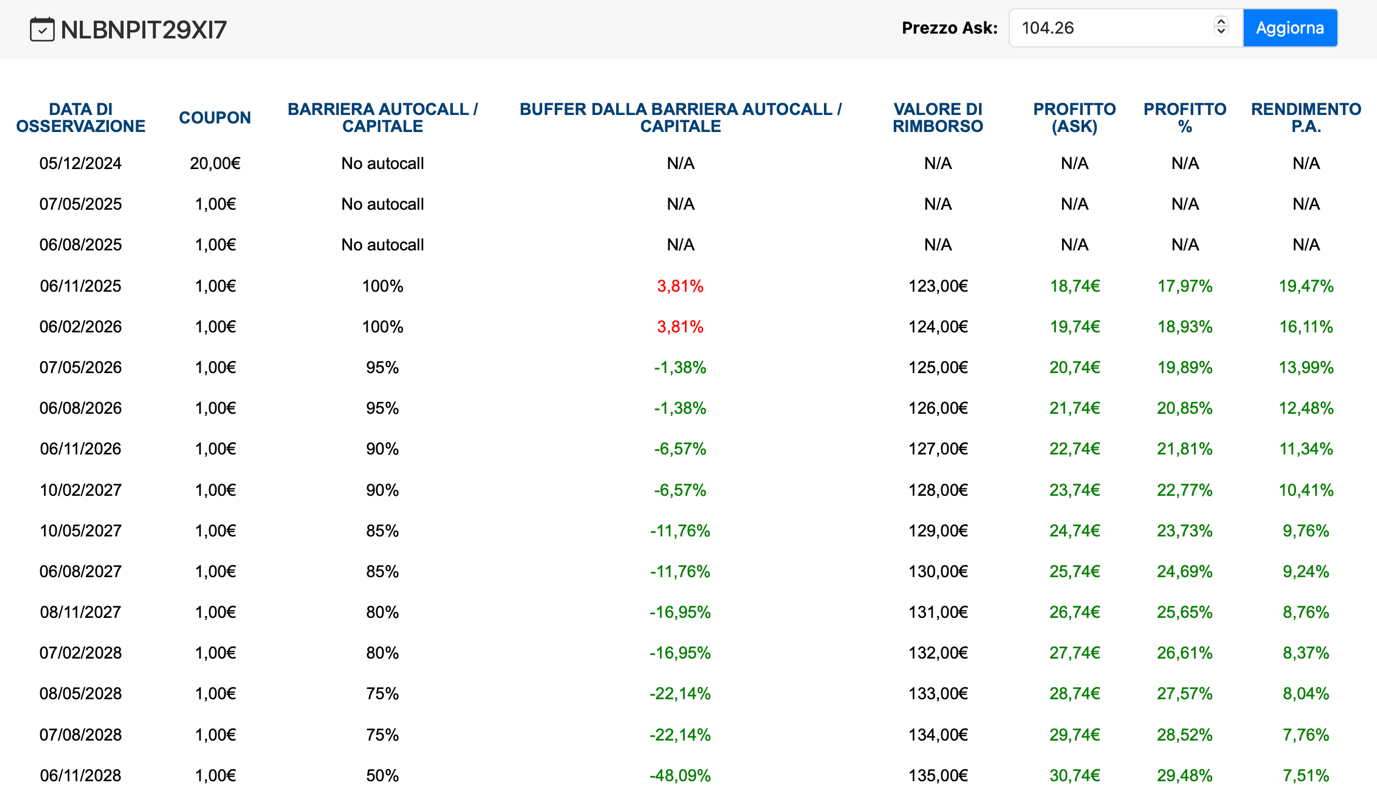

Sul settore tech forse il miglior maxi è proprio il NLBNPIT29XI7 di BNP Paribas su Nvidia, Cisco e Tesla con barriera premio e capitale al 50% e barriera autocall discendente dal 100% al 75%. Il certificato ha Nvidia leggermente sotto strike (-3.67%), Cisco a +2.78% e Tesla a +21.8% da strike. Se il certificato va in autocall a novembre del prossimo anno il rendimento è abbastanza in linea con il rischio.

Tuttavia, se il certificato dovesse andare in autocall successivamente (ai valori attuali va in autocall a maggio 2026), il rendimento è davvero troppo basso per il livello di rischio. Dunque, anche in questo caso, si tratta di una soluzione per chi vuole applicare la strategia difensiva: compro a cum-date e rivendo ad ex-date, a meno che non si abbia una view estremamente positiva sui sottostanti.

Sui bancari italiani i certificati rimasti finora sono poco attraenti, a mio parere, e adatti solo se si vuole applicare la strategia difensiva.

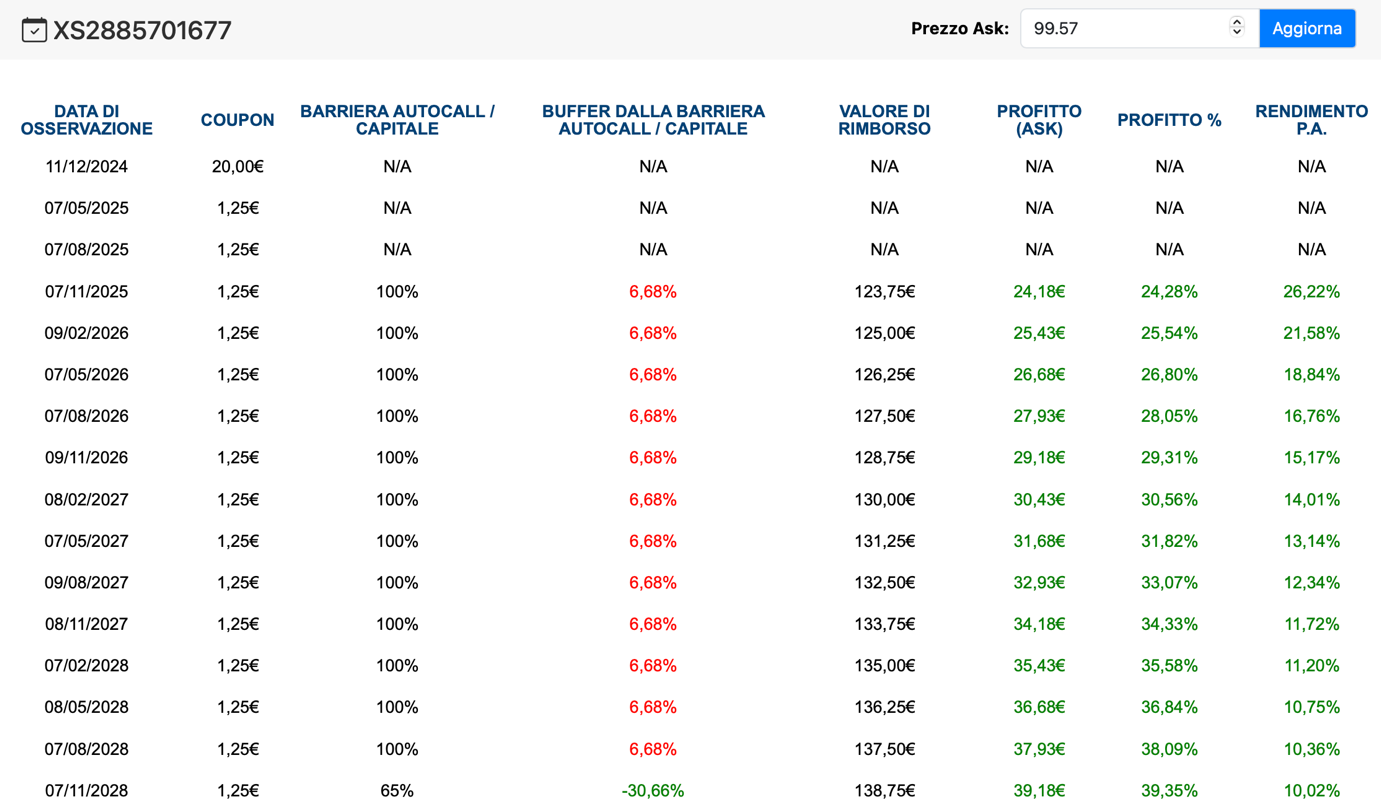

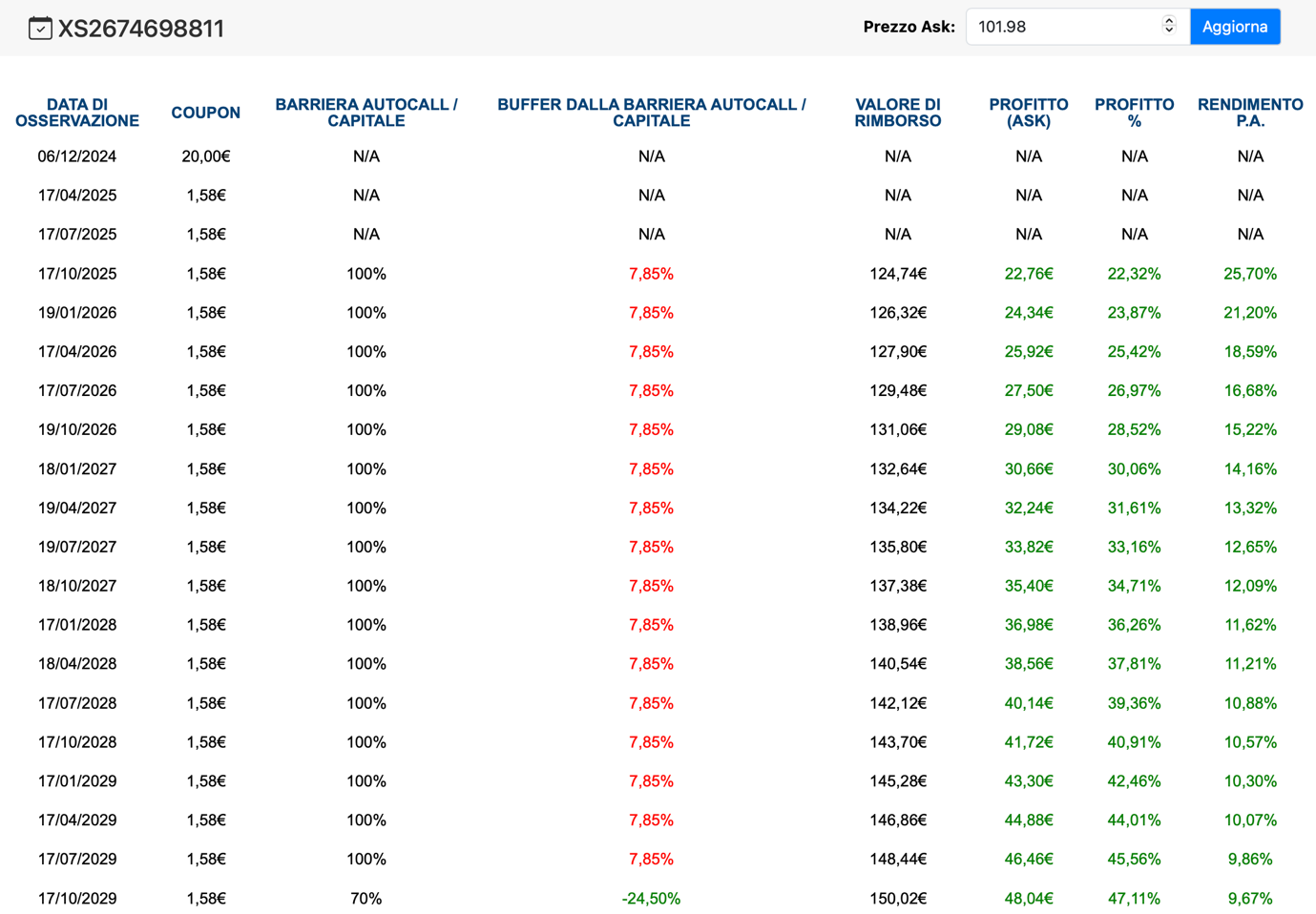

Infatti, se si vuole operare sui titoli bancari evitando azioni più rischiose (come STM, Deutsche Bank, BMPS) i certificati più interessanti sono il XS2885701677 e il XS2674698811 di Barclays. Tuttavia, entrambi hanno un buffer da barriera ridotto (30% circa) e offrono dei rendimenti davvero bassi fino a scadenza (che rappresenta lo scenario base ai valori attuali): un 10% annuo, rendimento che si trova su strumenti con effetto airbag con barriere nettamente più basse.

Maxi-coupon Express con maxi-premi elevati (superiori al 20%)

Oltre ai certificati della tabella precedente, troviamo anche due Express Maxi con una maxi-cedola superiore al 20%. Si tratta di certificati che non pagano premio dopo il maxi-coupon iniziale e che possono andare in autocall solo se tutti i sottostanti sono superiori ai livelli di strike:

- CH1390861016 di Leonteq, costruito su Banco BPM, Leonardo, STM e Unicredit con barriera capitale al 60% e scadenza ad ottobre 2028. Il primo autocall è lontano: aprile 2026 e la barriera autocall è fissa al 100%. Paga un 35% di maxi-premio con barriera coupon al 35%.

- CH1390861420 di Leonteq, costruito su Banco BPM, BPER, Iveco e Moncler con barriera capitale al 60% e scadenza ad novembre 2028. Il primo autocall è lontano: ottobre 2026 e la barriera autocall è fissa al 100%. Paga un 35% di maxi-premio con barriera coupon al 35%.

Entrambi i certificati tenderanno ad apprezzarsi molto lentamente anche se i sottostanti dovessero rimbalzare perché l’autocall è molto lontana ed è poco probabile dato che la barriera autocall è fissa al 100% e non discendente. La scadenza lunga inoltre tenderà a far scendere il prezzo ben sotto la pari se l’autocall rimane, come ai valori attuali, poco probabile.

Indipendentemente dalla rischiosità dei sottostanti, si tratta di due certificati molto aggressivi come struttura. Il maxi-premio elevato li rende molto appetibili ma c’è il rischio che post-stacco i certificati si deprezzino più della maxi-cedola staccata. In ogni caso, grazie all’importante maxi-cedola del 35%, sono sicuramente adatti per la strategia difensiva: compro a cum-date e rivendo ad ex-date.

Maxi-Coupon con maxi-premi medi (tra il 17% e il 20%)

In questa fascia di maxi-premio i certificati dovrebbero essere un pochino più interessanti perché generalmente hanno maggiori buffer dalla barriera e/o maggiori probabilità di autocall. Tuttavia, non rimangono tantissimi certificati appetibili.

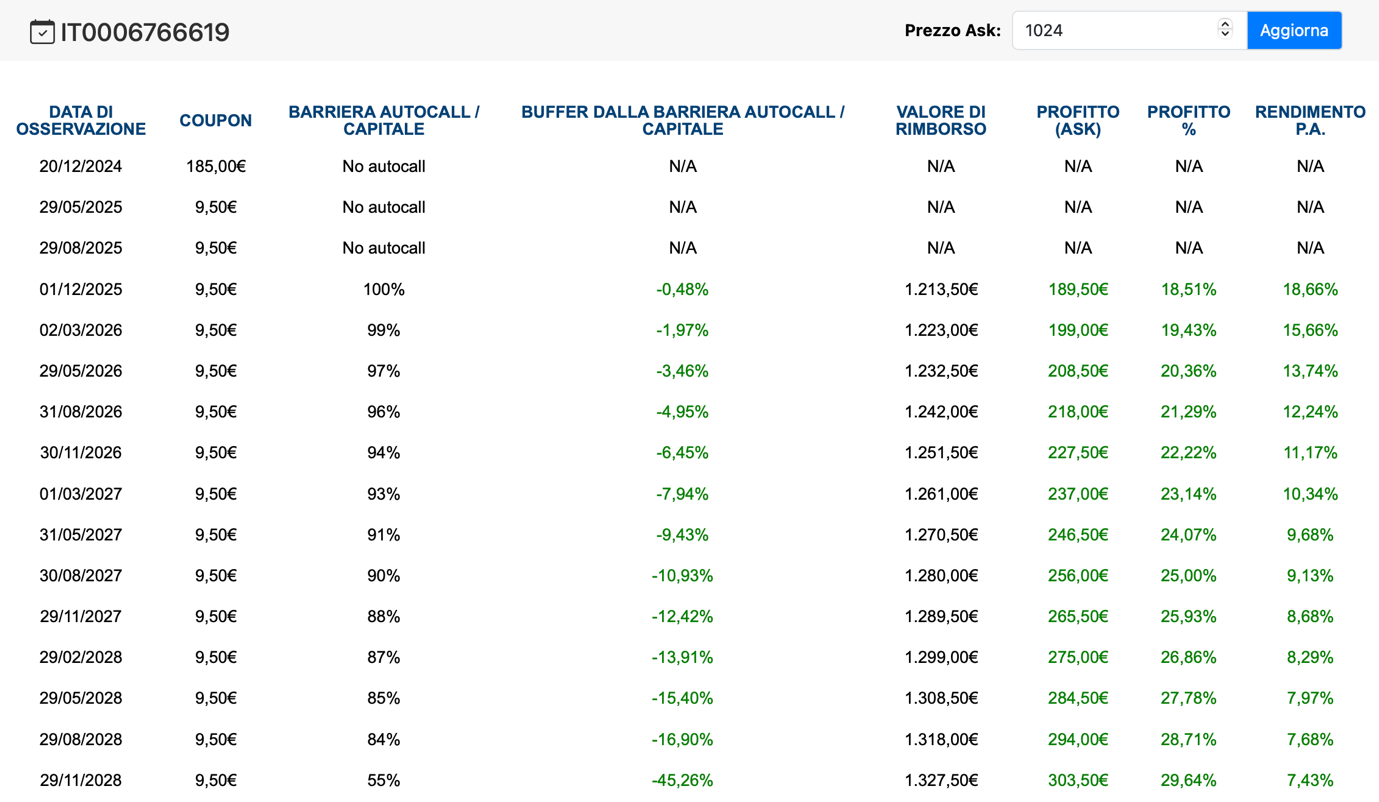

Il miglior certificato di questa fascia è probabilmente il IT0006766619 di Marex su Eni, Ferrari, Unicredit e Prysmian con barriera premio e capitale al 55% e barriera autocall leggermente discendente: dal 100% all’84%. In questo caso i sottostanti sono tutti leggermente sopra la pari: Eni a +1,12%, Ferrari a +3,42%, Unicredit a +3,89% e Prysmian a +4,07%.

Ai valori attuali il certificato va in autocall a dicembre 2025 garantendo un rendimento del 18,66% annuo. Tuttavia, se il certificato dovesse arrivare a scadenza avremmo un rendimento inferiore all’8%, davvero basso per il livello di rischio.

Se l’autocall dovesse diventare meno probabile, potremmo aspettarci una correzione sensibile nel prezzo del certificato perchè le date di valutazione trimestrali e la scadenza lunga rendono la struttura davvero poco resiliente.

Maxi-Coupon con maxi-premi bassi (entro il 16%)

I certificati di questa fascia di maxi sono sicuramente meno attraenti: i rendimenti sono bassi, le probabilità di autocall basse e gli autocall sono molto lontani.

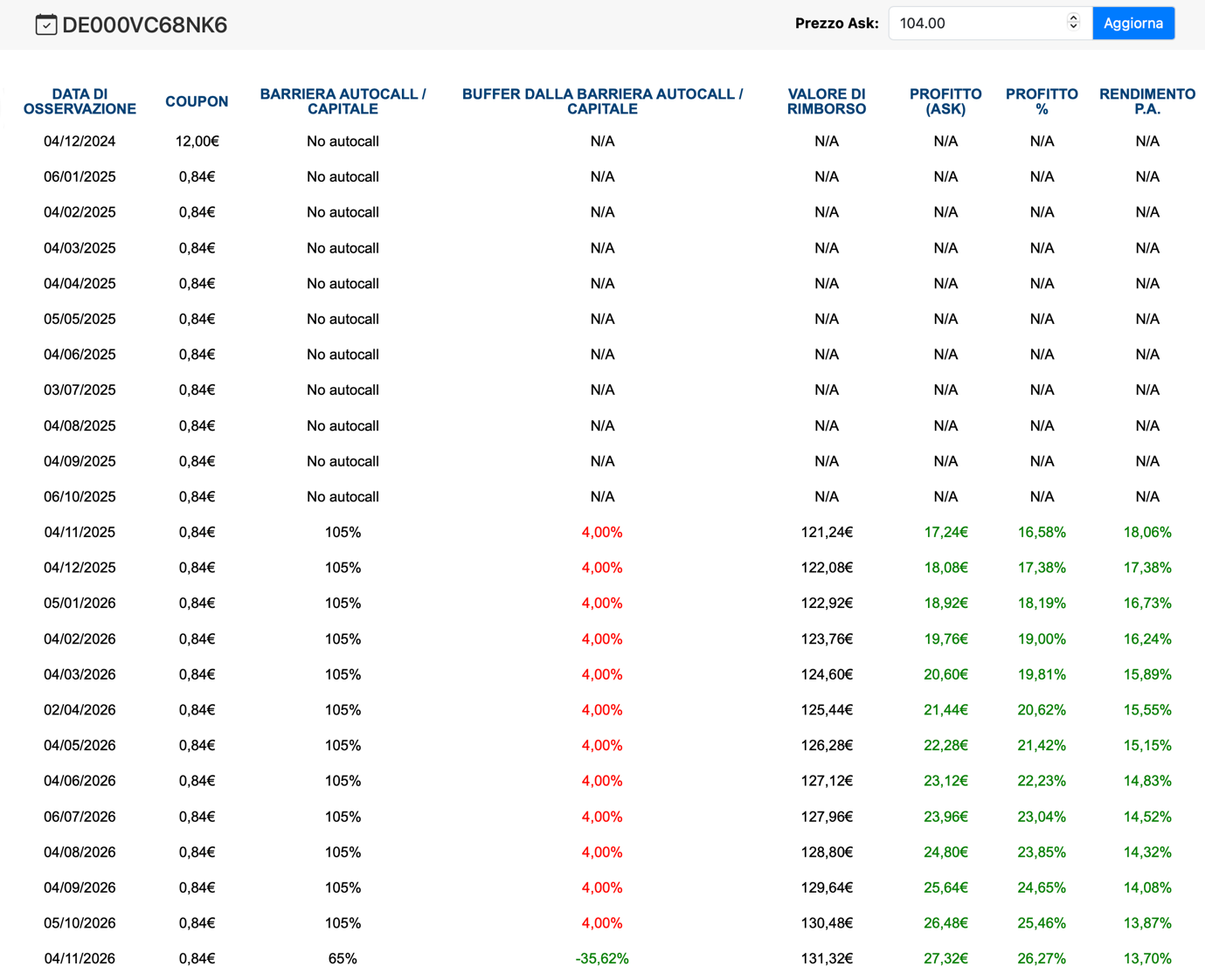

Forse il migliore è il DE000VC68NK6 che ha una strana combinazione di sottostanti: Eli Lilly, Nvidia, Netflix e United Airlines. Netflix e United sono a +19% da strike mentre Eli Lilly e Nvidia a +1% da strike.

Il certificato ha una barriera premio e capitale al 65% e una barriera autocall al 105%. L’autocall è lontana (novembre 2025) ma almeno ha frequenza mensile. Al momento il certificato arriverebbe a scadenza e il rendimento sarebbe del 13,7% annuo.

Conclusioni

Sicuramente i maxi-coupon rimasti per il posticipo minus oggi sono meno interessanti rispetto a quelli che era possibile trovare ad inizio stagione (analizzati in questo video: https://youtu.be/YvDCiE5ebHk).

Tranne qualche eccezione, i certificati Maxi-Coupon sono strumenti poco competitivi e offrono un rendimento inferiore rispetto a dei Cash Collect comparabili (stesse barriere e sottostanti). L’unico elemento che rende interessante un Maxi è l’elevata probabilità di autocall: se il certificato va in autocall in pochi mesi il rendimento che è possibile ottenere è maggiore di un Cash Collect comparabile. In effetti, post-stacco i maxi più interessanti sono solo quelli che potrebbero rimborsare ben prima della scadenza.

Per questo l’obiettivo di ogni investitore che deve posticipare le minus dovrebbe essere quello di trovare un Maxi con autocall vicino e probabile così da poter tenere il certificato post-stacco, guadagnando dal posticipo minus.

In passato abbiamo trovato sul mercato molti più Maxi-Coupon con barriere autocall discendenti e vicine nel tempo ma quest’anno, complice il forte rialzo dei mercati e una minore volatilità, abbiamo trovato parecchi strumenti con scarse probabilità di autocall e autocall molto distanti.

Pertanto, la strategia aggressiva (di cui abbiamo parlato al corso: https://youtu.be/sn8Am_VBFZU) è di più difficile applicazione e potrebbe rivelarsi molto rischiosa.

Personalmente, se avessi delle minus in scadenza da posticipare probabilmente oggi utilizzerei solo la strategia difensiva: compro a cum-date e rivendo ad ex-date, così da evitare di rimanere incastrata in un certificato che non andrà in autocall e potrebbe deprezzarsi sensibilmente.

Mi orienterei comunque su un certificato con maxi-premio elevato, almeno del 20%, così da ridurre il capitale a rischio e l’eventuale costo per il posticipo delle minus. Punterei poi successivamente a recuperare il costo della strategia con altre operazioni di breve, su vecchi maxi-coupon (come quelle fatte recentemente sul DE000VU7G6K1 e sul DE000VM583C1).

Vi ricordo che in FreeFinance PRO, nella sezione Rendimento, potete analizzare il rendimento del certificato nei diversi scenari e il buffer dalla barriera autocall e di protezione del capitale, così da prendere una decisione di investimento più consapevole. Potete testare gratuitamente la piattaforma prima di procedere con l’acquisto su https://freefinancepro.com.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO