Come scegliere un certificato per il proprio portafoglio: la mentalità di un professionista

06 settembre 2024

Mi è stata posta una domanda interessante riguardo a uno degli ultimi certificati che ho acquistato, il CH1349988803, un Memory Cash Collect su S&P500, iShares China Large Cap ETF e il ProShares Ultra 20+ Year Treasury ETF (UBT). La domanda riguardava il confronto con altri certificati legati all’UBT e su come scegliere il più vantaggioso.

Da anni dico sempre di analizzare tutto quello che c’è sul mercato prima di prendere una decisione di investimento perchè l’analisi e la ricerca di soluzioni di investimento oltre a fornirci un’overview completa delle soluzioni di investimento presenti sul mercato, ci aiuta anche ragionare e capire quale strumento è il migliore per il nostro portafoglio e ci aiuta ad essere più efficienti (in questo webinar trovate il concetto di efficienza: https://youtu.be/5PCsp4PZD5w).

Io utilizzo sempre questo approccio e spesso riporto anche i risultati delle mie analisi negli articoli (es. “I migliori certificati sulle banche italiane”) e nei miei canali Obiettivo Resilienza e Cavalcare la volatilità quando decido di effettuare un’operazione di acquisto o switch.

Chi mi segue da anni ha fatto proprio questo approccio “scientifico” alla materia ma gli investitori con meno esperienza purtroppo utilizzano il confronto tra certificati in modo molto superficiale, commettendo degli errori importanti proprio a causa di questa superficialità.

Per questo voglio condividere come approcciare questa scelta in modo professionale, fornendo una guida pratica per chi vuole prendere decisioni d’investimento più ponderate.

Premessa: NON esiste il certificato perfetto (ma esistono certificati più efficienti)

Partiamo dalla doverosa premessa che faccio sempre in questo tipo di articoli: non esiste il certificato perfetto che vada bene per tutti, per ogni portafoglio, per ogni view o in ogni scenario di mercato.

Se esistessero certificati identici potremmo dire con certezza che un certificato è migliore rispetto ad un altro ma, dal momento che non esistono mai due certificati di investimento perfettamente identici (è in principio possibile ma estremamente improbabile), confrontare certificati simili tra loro ci può aiutare solo a capire quali sono i migliori prodotti tra cui scegliere ma non ci darà una risposta su quale certificato scegliere per il nostro portafoglio (o se sceglierne uno della selezione).

Dunque, fare confronti tra prodotti simili è utile, ma ciò che conta davvero è come un certificato si inserisce all’interno del nostro portafoglio.

In effetti, l’errore più comune degli investitori in certificati è acquistare certificati a caso, come se si raccogliessero foglie al vento. Spesso vedo investitori acquistare perchè hanno letto di quel certificato in una pubblicità, nei social o semplicemente perchè vedono altri investitori acquistare.

Questo approccio può essere sostenibile per occasioni di breve termine o per il portafoglio “satellite” (se trovo un’occasione non prevista è giusto approfittarne), ma non per le posizioni “core”, dove un errore importante può costare anni di recupero. Operare e ragionare come un professionista ci può salvare da grosse perdite, spesso basta essere più “strutturati” per essere più profittevoli sui mercati.

Considerando queste premesse, vediamo come ragiona un professionista quando deve selezionare il certificato da acquistare.

Considerando queste premesse, vediamo come ragiona un professionista quando deve selezionare il certificato da acquistare.

La ricerca attiva e il portafoglio obiettivo

In primis, il certificato da acquistare deve essere cercato attivamente dall’investitore: il professionista non investe sulla base di trend social o pubblicità ma sulla base di quello che vuole avere in portafoglio in quello specifico momento.

Come visto in diversi webinar, io utilizzo la tecnica del “portafoglio obiettivo”, un portafoglio ideale che aggiorno periodicamente che mi permette di tenere sempre a mente dove sto andando e cosa mi serve.

Essere organizzati e pianificare le prossime mosse di investimento è un passo fondamentale: se non seguiamo un piano di investimento è molto difficile che saremo in grado di battere ogni anno l’S&P 500 o altri investimenti “efficienti”.

Per fare un paragone potremmo pensare a quando seguiamo un regime alimentare predefinito: ogni giorno sappiamo cosa dobbiamo mangiare e gli ingredienti che ci servono per realizzare i nostri piatti.

Quando andremo a fare la spesa per comprare gli ingredienti, girovagando per il supermercato, potremmo trovare qualcosa in più, magari in offerta, e lo inseriremo nel carrello se il nostro regime alimentare ce lo permette (questi sono gli investimenti satellite, le occasioni di breve), l’importante è non dimenticarsi gli ingredienti del piatto che vogliamo cucinare: quelli devono necessariamente essere cercati e acquistati.

Potremmo essere sfortunati e non trovare gli ingredienti del nostro piatto, in tal caso dovremo procedere con l’alternativa migliore. Questo succede se per esempio avevo programmato di acquistare un certificato su una azione ma mi sono mossa troppo tardi, l’azione ha già rimbalzato, il rendimento è sceso ed è improbabile che torni di nuovo al mio obiettivo: sarò costretta a rivedere il mio piano “in corsa” e decidere se acquistare ad un rendimento più basso o cambiare sottostante.

Con questa metafora è chiaro che chi va ogni tanto al supermercato e compra sempre “a caso” sulla base di quello che è sullo scaffale all’altezza degli occhi non sta sicuramente seguendo un regime alimentare salutare! Lo stesso vale per il portafoglio: se non si pianifica, si costruisce un portafoglio “a caso” che sottoperformerà sicuramente gli investimenti più efficienti. E come abbiamo visto nel webinar dedicato all’efficienza (https://youtu.be/5PCsp4PZD5w), sottoperformare ogni anno anche di un punto percentuale l’investimento efficiente ha un forte impatto sulle nostre performance nel lungo periodo. Riprenderemo questo argomento nel dettaglio nei prossimi webinar. Ti ricordo di unirti agli oltre 9000 iscritti del nostro canale youtube per rimanere sempre aggiornato con i nostri video: https://bit.ly/YTFFinance.

Pertanto, quando voglio acquistare un certificato, in primis devo definire un obiettivo di ricerca e poi procedere con il processo di selezione.

Il processo di selezione del certificato

Dopo aver definito il mio obiettivo di ricerca, il processo di selezione di un certificato si compone di quattro fasi:

- Analisi del mercato: Si inizia analizzando tutto ciò che offre il mercato filtrando sulla base dell’obiettivo di ricerca. Questa attività può essere effettuata con la piattaforma CedLab PRO.

- Shortlist: Sulla base di parametri da noi definiti, si crea una shortlist con i certificati più promettenti emersi dalla nostra ricerca. Questa attività può essere effettuata con la piattaforma FreeFinance PRO.

- Valutazione del rendimento: Se i rendimenti sono soddisfacenti si prosegue. Altrimenti il processo termina, nessun investimento viene attuato e si torna a pianificare.

- Decisione d’acquisto: Si decide quale certificato acquistare, come (un ingresso o più ingressi) e quando acquistarlo (subito o attendere). Il certificato deve essere compatibile con il portafoglio complessivo: la coerenza è fondamentale per evitare di generare perdite.

Un esempio pratico: i certificati sull'UBT

Chi mi segue ha sicuramente intuito che ho puntato molto sul rimbalzo obbligazionario quest’anno, investendo sia nei bond con scadenze lunghissime (qui trovate l’ultimo report del portafoglio obbligazionario: https://t.me/ObiettivoResilienza/1048) che nei certificati obbligazionari (circa il 70% del mio portafoglio in certificati è esposto a certificati con sottostanti obbligazionari). È l’anno in cui ho la maggiore esposizione in bond e strumenti legati ai bond nella mia vita da investitore.

Ho pianificato di avere questa forte esposizione perchè ritenevo (in tempi non sospetti) e ritengo ancora che i tassi così alti non possano essere sopportati a lungo dall’economia dunque le banche centrali dovranno ridurre sensibilmente i tassi rispetto ai livelli attuali. Ho sopportato la volatilità e le perdite di breve nei primi mesi dell’anno e ora finalmente inizio a vederne i guadagni.

Proprio in quest’ottica a gennaio ho iniziato a bilanciare il mio portafoglio obbligazionario composto da bond a lunghissima scadenza con certificati sull’UBT, puntando su prodotti stabili e redditizi.

Il miglior certificato, a mio parere, su cui ho investito (ancora in portafoglio) è il CH1332465587, emesso da EFG, con airbag e barriera al 50%, e un rendimento annuo del 10%. Si tratta di un certificato cardine e tra quelli con più peso nel mio portafoglio.

Partendo dalla domanda dell’investitore, andiamo ad analizzare quali certificati di investimento troviamo oggi sull’UBT e se vale la pena investire.

Oggi (5 settembre 2024) ci sono 19 prodotti quotati sull’UBT. Di questi, 17 presentano una cedola periodica e sono denominati in EUR.

Eliminando i certificati con sottostanti più volatili (tra cui il CH1349996921 e CH1358855620 e il CH1342434706), rimangono 10 prodotti nella selezione.

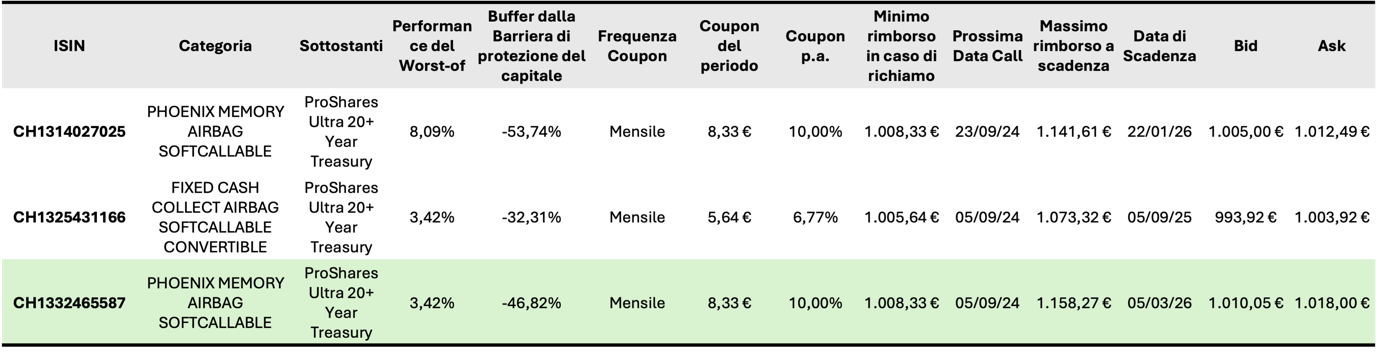

Di questi, ce ne sono 3 con effetto airbag, vediamone le caratteristiche da una tabella realizzata con FreeFinance PRO:

Dalla tabella vediamo che tutti i tre i certificati hanno l’UBT sopra strike pertanto non è possibile escludere che saranno richiamati a breve. Tra l’altro, i rendimenti oggi sono molto più bassi rispetto all’emissione quindi il richiamo è possibile e non deve essere ignorato.

Dalla tabella vediamo che tutti i tre i certificati hanno l’UBT sopra strike pertanto non è possibile escludere che saranno richiamati a breve. Tra l’altro, i rendimenti oggi sono molto più bassi rispetto all’emissione quindi il richiamo è possibile e non deve essere ignorato.

Da notare che il CH1325431166 ha un flusso cedolare nettamente più basso (6,77% contro 10% annuo) e un buffer a barriera ridotto: 32% contro 47% e 54%.

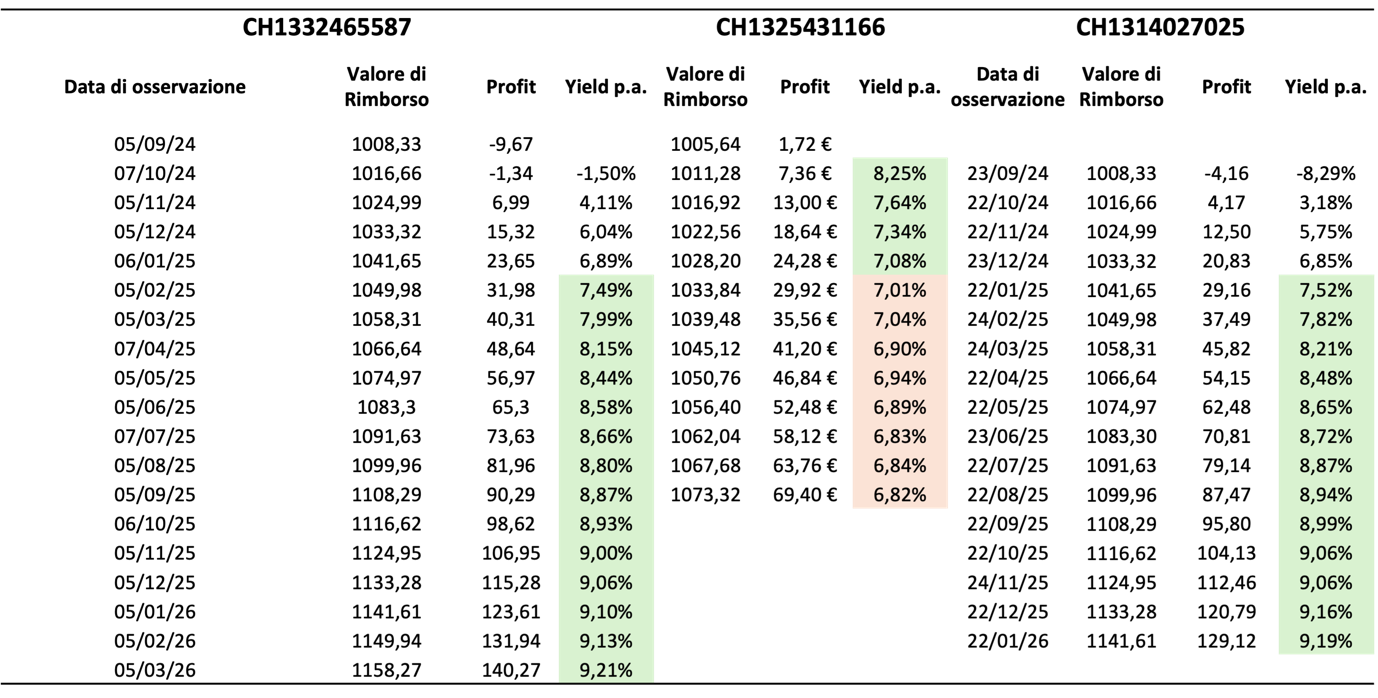

Vediamo ora l’analisi di rendimento di tutti e 3 i certificati, considerando il prezzo di acquisto di oggi (5 settembre 2024).

Il CH1332465587 ha le date di valutazione coincidenti con il CH1325431166, mentre il CH1314027025 ha date di valutazione differenti. Nella tabella ho organizzato le date di valutazioni simili più vicine, pur calcolando i rendimenti annualizzati con la corretta data di valutazione.

Come vediamo nell’analisi di rendimento, il CH1332465587 e lo CH1314027025 presentano dei rendimenti negativi nel caso di call immediato ma, se non dovessero essere richiamati entro gennaio del prossimo anno, offrirebbero un rendimento nettamente più alto del CH1325431166.

Come vediamo nell’analisi di rendimento, il CH1332465587 e lo CH1314027025 presentano dei rendimenti negativi nel caso di call immediato ma, se non dovessero essere richiamati entro gennaio del prossimo anno, offrirebbero un rendimento nettamente più alto del CH1325431166.

Acquistare oggi questi tre strumenti non è una scelta “smart”: se il richiamo dovesse avvenire a brevissimo, sia il CH1332465587 che lo CH1314027025 genererebbero una perdita, se il richiamo dovesse avvenire tra pochi mesi il rendimento sarebbe intorno al 7% annuo, un po' basso anche considerando le alternative a basso rischio del mercato; il CH1325431166 ha un rendimento bassissimo se non dovesse essere richiamato e molto probabilmente non sarà richiamato proprio perché ha un flusso cedolare davvero basso e un buffer a barriera più ridotto quindi l’emittente non ha alcun incentivo finanziario a richiamare il prodotto.

Se sapessimo con certezza che i certificati analizzati non saranno richiamati fino a scadenza, sia il CH1332465587 che lo CH1314027025 sarebbero interessanti anche ai prezzi di acquisto attuali ma non avendone la certezza è davvero rischioso acquistare a questi prezzi.

Ha senso acquistare un certificato callable ad un prezzo superiore al valore di rimborso?

Alcuni investitori negli ultimi mesi si prendono un rischio importante acquistando un certificato callable che ritengono interessante ad un prezzo superiore al valore di minimo rimborso con l’idea che lo strumento non sarà richiamato.

La realtà è che solo l’emittente sa se il certificato sarà richiamato o meno e nessun investitore può prevedere il richiamo.

In più, se questa strategia ha funzionato in passato non è detto che funzioni in futuro: i tagli dei tassi sono sempre più vicini ed è sempre più probabile che vengano richiamati i certificati callable a basso rischio e alto rendimento.

Per questo, questa strategia è più “gambler” che da investitore. Un professionista infatti aspetterebbe una finestra di ingresso ad un prezzo inferiore o pari al minimo rimborso.

In effetti ci sono sempre delle finestre di ingresso e tenere monitorati i certificati può aiutare a fare ingressi mirati in giornate interessanti: ad esempio il CH1332465587 poteva essere acquistato “basso” anche il primo luglio (data in cui vi ho segnalato il rendimento interessante su Obiettivo Resilienza: https://t.me/ObiettivoResilienza/1021) ma anche più di recente il certificato è stato acquistato sotto i 1004 euro il 7 agosto: il forte aumento di volatilità e panic selling ha creato un’opportunità. In futuro, un aumento di volatilità o maggiore scetticismo sul taglio dei tassi potrebbero creare nuove opportunità di ingresso.

Procediamo ora con l’analisi dei certificati senza airbag.

Eliminiamo il twin-win (CH1322071742) che ha una struttura poco comparabile agli altri Cash Collect semplici ed è anche molto più costoso e il CH1358851363 che è avviato in autocall e non ha rendimento residuo. Rimaniamo con 4 certificati da analizzare.

Il primo certificato è tra i primi emessi sull’UBT e ha un premio elevato (14%) ma il suo prezzo è da diversi mesi superiore al suo minimo rimborso in caso di richiamo.

Il primo certificato è tra i primi emessi sull’UBT e ha un premio elevato (14%) ma il suo prezzo è da diversi mesi superiore al suo minimo rimborso in caso di richiamo.

Ad eccezione del CH1349988803, i certificati della selezione hanno tutti il prezzo di acquisto (ask) superiore al minimo rimborso. Dunque, se l’emittente decidesse di richiamare i certificati alla prima data possibile, investire in questi prodotti comporterebbe una perdita.

Tra l’altro, i primi tre certificati hanno tutti solo un sottostante (l’UBT) ben sopra la pari. Il CH1308688675 ha l’UBT a circa +6% da strike e un flusso cedolare “fuori mercato” ai valori attuali mentre il CH1325427792 e il CH1336220756, che hanno flussi cedolari coerenti con la struttura, hanno il worst-of oltre il +10% da strike.

Pertanto, non è possibile escludere un richiamo da parte dell’emittente su tutti i primi 3 certificati.

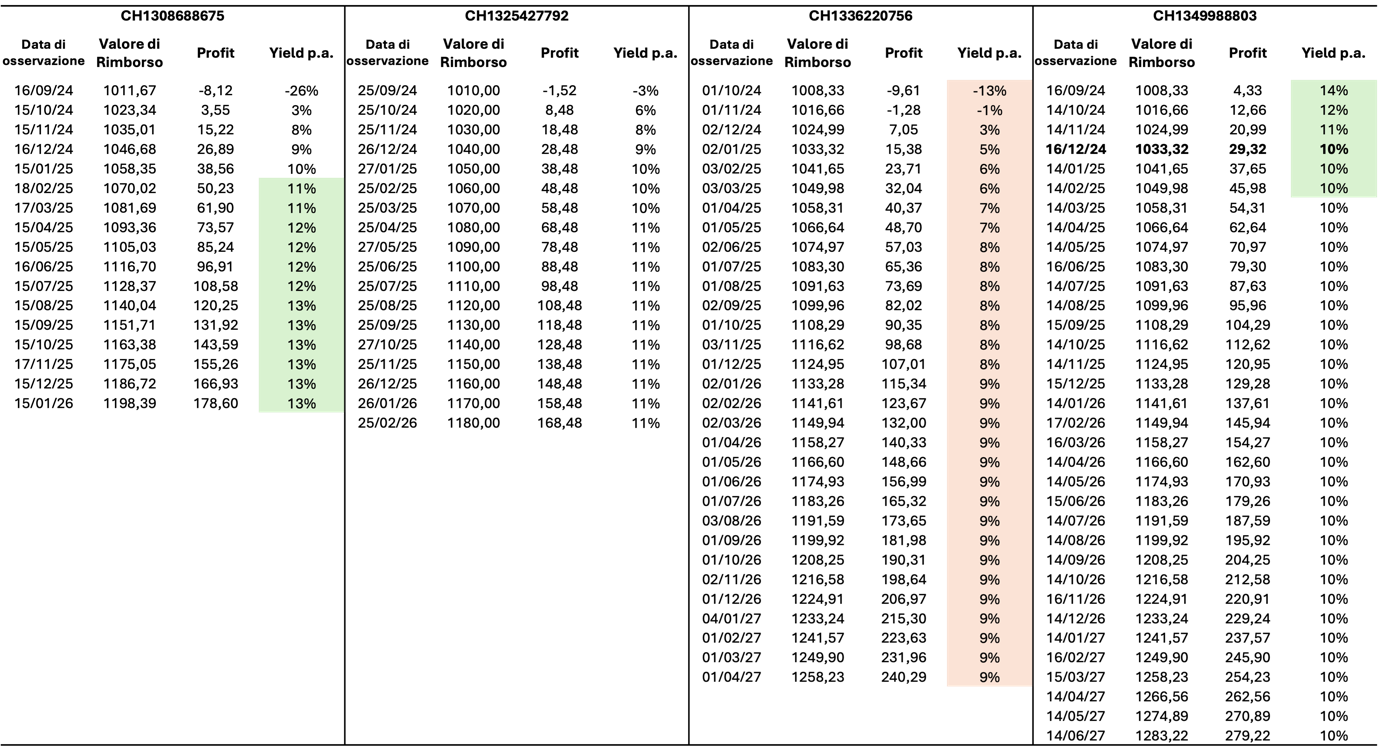

Analizziamo quindi il rendimento dei certificati nelle diverse date di valutazione in caso di richiamo, calcolando il rendimento sempre sui prezzi di acquisto di oggi.

Da notare che il CH1349988803 non può essere richiamato fino a dicembre, data evidenziata in grassetto. In tabella ho inserito comunque il rendimento in caso di rimborso anche nelle precedenti date di valutazione per renderlo comparabile agli altri certificati della selezione.

Come vediamo dalla tabella, se non dovesse avvenire il richiamo, il certificato più interessante sarebbe sicuramente il CH1308688675. Il rendimento del certificato supera infatti quello degli altri certificati in maniera sostanziale. Il rendimento annualizzato è anche sufficientemente superiore a quello del CH1332465587 quindi, se si fosse sicuri che i certificati non venissero richiamati entro scadenza, questo certificato sarebbe il più interessante tra le soluzioni più aggressive (senza airbag).

Come vediamo dalla tabella, se non dovesse avvenire il richiamo, il certificato più interessante sarebbe sicuramente il CH1308688675. Il rendimento del certificato supera infatti quello degli altri certificati in maniera sostanziale. Il rendimento annualizzato è anche sufficientemente superiore a quello del CH1332465587 quindi, se si fosse sicuri che i certificati non venissero richiamati entro scadenza, questo certificato sarebbe il più interessante tra le soluzioni più aggressive (senza airbag).

Il CH1336220756 ha un rendimento inferiore agli altri in tutti gli scenari, quindi, è sicuramente il certificato meno efficiente.

Tra l’altro, il CH1349988803 è l’unico certificato con rendimento positivo anche in caso di richiamo immediato e garantisce un 10% di rendimento in caso di richiamo praticamente ad ogni data di valutazione. Ha la scadenza più lunga, quindi, garantisce anche il rendimento assoluto più elevato.

Inoltre, bisogna notare che in questo caso il protagonista non è l’UBT perché ci sono altri due indici: l’S&P 500 e l’iShares China Large Cap ETF. Entrambi sono indici poco volatili e “poco redditizi” ma che hanno più probabilità di muoversi al ribasso dell’UBT (almeno per chi crede nel taglio dei tassi). Questo elemento è fondamentale perchè il CH1349988803 è anche il certificato che ha maggiore probabilità di rimanere in vita se l’UBT dovesse rimbalzare sensibilmente (scenario atteso da chi si aspetta un taglio dei tassi nei prossimi mesi) anche perchè in caso di forte rimbalzo dell’UBT, sia l’S&P 500 che l’azionario cinese potrebbero correggere e tenere in vita il prodotto più a lungo.

Il CH1325427792 non è “né carne né pesce”: ha un rendimento negativo nel caso di richiamo immediato, una scadenza piuttosto corta rispetto agli ultimi due certificati e un rendimento comparabile al CH1349988803 se non venisse richiamato. In altre parole, se penso che il richiamo sia improbabile per i prossimi mesi, il certificato più interessante è il CH1308688675 tra le soluzioni meno protettive, mentre se penso che il richiamo sia probabile sarebbe meglio orientarsi verso il CH1349988803 che ha minori probabilità di richiamo nel prossimo futuro.

Da notare che il rendimento del CH1349988803 è sempre superiore a quello del CH1325427792 fino ad aprile del prossimo anno (7 date di valutazione che non sono poche considerando le probabilità di richiamo). Se pensiamo che il richiamo possa avvenire oltre quella data, allora sarebbe più conveniente il CH1308688675 che ha un maggiore rendimento.

Da notare che il rendimento del CH1349988803 è sempre superiore a quello del CH1325427792 fino ad aprile del prossimo anno (7 date di valutazione che non sono poche considerando le probabilità di richiamo). Se pensiamo che il richiamo possa avvenire oltre quella data, allora sarebbe più conveniente il CH1308688675 che ha un maggiore rendimento.

In ogni caso dato che non si può prevedere il richiamo è molto difficile determinare il certificato “migliore” ma della selezione dei certificati meno difensivi sull’UBT emergono il CH1308688675 e il CH1349988803.

Quale certificato scegliere per il proprio portafoglio?

Come sempre dipende da tanti fattori ma cerco di semplificare il ragionamento.

Innanzittutto si parte dalla view: pensiamo che i tassi saranno tagliati velocemente o lentamente?

Se ci aspettiamo tagli veloci/velocissimi, dovremmo cercare massimizzare il rendimento di breve perché tutti i certificati (tranne forse l’803 per il ragionamento visto sopra) saranno richiamati anticipatamente.

In tal caso sarà molto importante investire in strumenti che hanno un minimo rendimento positivo e al momento ce ne sono solo due: CH1349988803 e CH1325431166 (quest’ultimo, tuttavia, ha un rendimento davvero basso considerando anche il rischio emittente).

Sarà molto utile tenere monitorati anche strumenti come il CH1308688675, il CH1332465587 o il CH1314027025 nel caso dovessero presentarsi occasioni di breve in cui acquistare sotto il valore di minimo rimborso.

La posizione potrebbe essere abbinata anche a strumenti più aggressivi dato che la view, in questo caso, è di forte rialzo dell’UBT. Una posizione lineare potrebbe infatti garantire un rendimento maggiore nel caso di forte rialzo e richiamo dei certificati. Personalmente, dato che credo nel rialzo dell’ETF, ho acquistato di recente uno strumento Outperformance, il CH1369851592 (https://t.me/CavalcareLaVolatilita/857).

Tuttavia, se ci aspettiamo tagli più lenti o addirittura rialzi dei tassi, dovremmo posizionarci su strumenti molto protettivi e cercare di massimizzare il rendimento entro scadenza perché la probabilità di richiamo da parte dell’emittente in caso di rialzo dei tassi o taglio dei tassi molto lento è bassa. In tal caso, il CH1308688675 è il certificato più interessante tra quelli aggressivi mentre il CH1332465587 e il CH1314027025 sono i più interessanti tra quelli difensivi (l’effetto airbag su questo sottostante dona alla posizione una forte resilienza).

Il ragionamento non finisce qui perché devo capire anche qual è il mio obiettivo: guadagnare nel breve o massimizzare il rendimento più a lungo possibile?

Se puntassi a guadagni di breve, dovrei selezionare certificati molto redditizi acquistandoli in momenti di debolezza per puntare poi al richiamo. Il certificato da acquistare ad un prezzo buono sarebbe probabilmente il CH1308688675.

Se volessi bloccare i rendimenti alti più a lungo, il CH1349988803 è forse il certificato più interessante perchè ha minori probabilità di richiamo: ha lo stesso premio del CH1332465587 ma senza effetto airbag e con due sottostanti in più (anche se i due sottostanti non offrono grandi rendimenti) e ha anche la scadenza più lunga.

In più devo considerare anche le altre posizioni del mio portafoglio.

Io, ad esempio, avendo un portafoglio obbligazionario investito in bond lunghissimi, avevo bisogno di un certificato a premio periodico che bilanciasse il portafoglio nel caso in cui i bond fossero scesi (è proprio la tecnica del Dinamico Duo applicata ai bond: https://youtu.be/lTNNWPJMi6E): per questo ho acquistato il CH1332465587 (https://t.me/ObiettivoResilienza/865).

Allo stesso tempo ho anche bisogno di sostituire due vecchie posizioni su indici (il IT0006758541 e il IT0006757741) che sono vicine all’autocall e che avevo acquistato con l’obiettivo di avere un rendimento periodico elevato (11% e 12%) per più tempo possibile. In questo caso il CH1349988803 è il certificato che ho selezionato come sostituto iniziando gli ingressi qualche giorno fa proprio perchè ha alta probabilità di vivere a lungo garantendomi un 10% annuo a basso rischio.

Conclusioni

Scegliere un certificato non è una decisione che si prende alla leggera e un’analisi superficiale può portare a prendere la decisione sbagliata.

Fare confronti ponderati, valutando la posizione in diversi scenari e nel contesto del proprio portafoglio ci permetterà di individuare gli strumenti più efficienti e trovare il certificato perfetto per le nostre esigenze.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO