Small cap USA: ecco perché restano interessanti

24 gennaio 2025

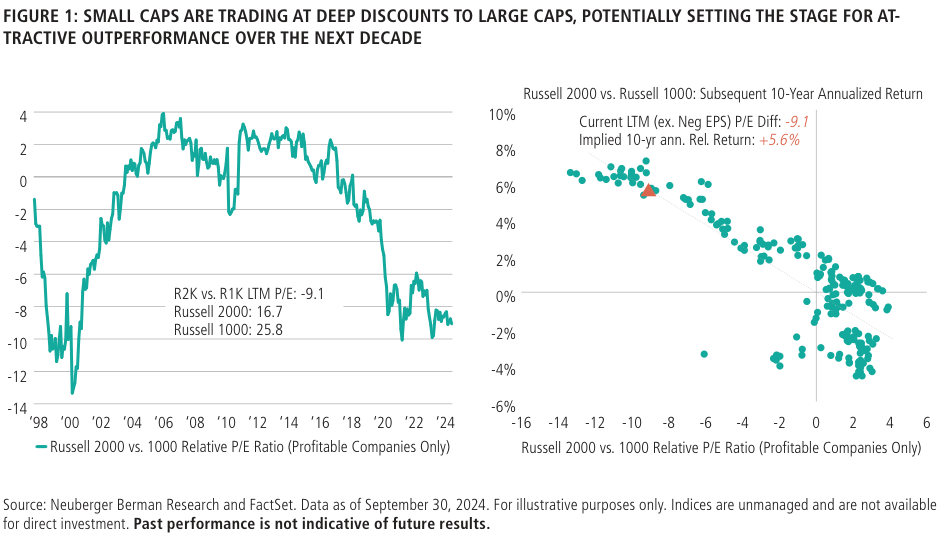

Un tema di investimento che è salito di popolarità grazie al “Trump Trade” sono le small cap statunitensi. Un approfondimento interessante è stato svolto dagli analisti di Neuberger Berman, che evidenziano innanzitutto che queste aziende redditizie si trovano in una fase di sconto storicamente estrema rispetto alle large cap (sulla base del P/E a 12 mesi).

Dal 1998, questa zona è stata vista meno del 10% delle volte.

Fonte: ricerca Neuberger Berman

Guardando alla storia, le società a bassa capitalizzazione USA hanno il potenziale per sovraperformare le large nei prossimi 10 anni. L’alta qualità è il fattore a cui puntare.

Ma quale potrebbe essere il momento giusto per iniziare a guardare a questo tipo di aziende?

Alcuni indicatori calcolati da NB mostrano che le small cap hanno iniziato a guadagnare del terreno rispetto alle large in merito al ciclo di leadership.

Fonte: ricerca Neuberger Berman

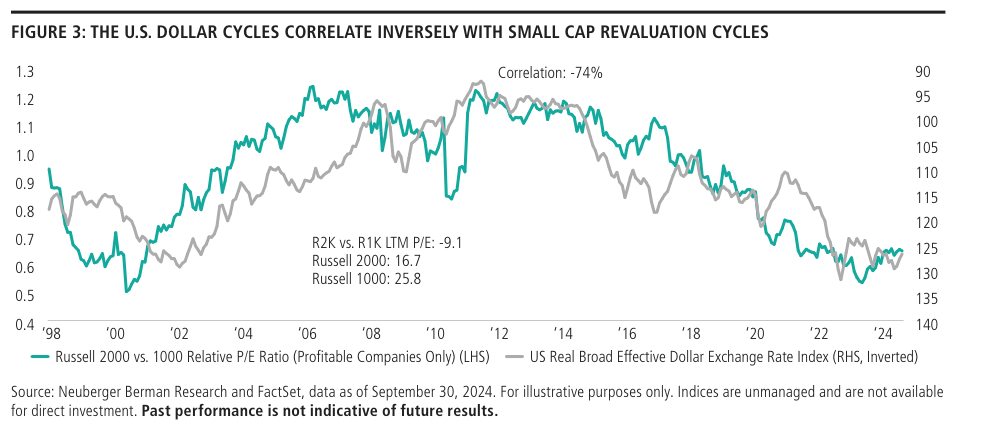

Un aiuto potrebbe arrivare dal dollaro: un suo indebolimento è positivo per le small cap, con le valutazioni che iniziano a salire rispetto a quelle delle aziende a grande capitalizzazione. Un ciclo tende a durare dai 7 ai 10 anni: ora il biglietto verde si trova in una fase ascendente da 13 anni e appare costoso. La prossima fase ribassista potrebbe dunque iniziare a breve.

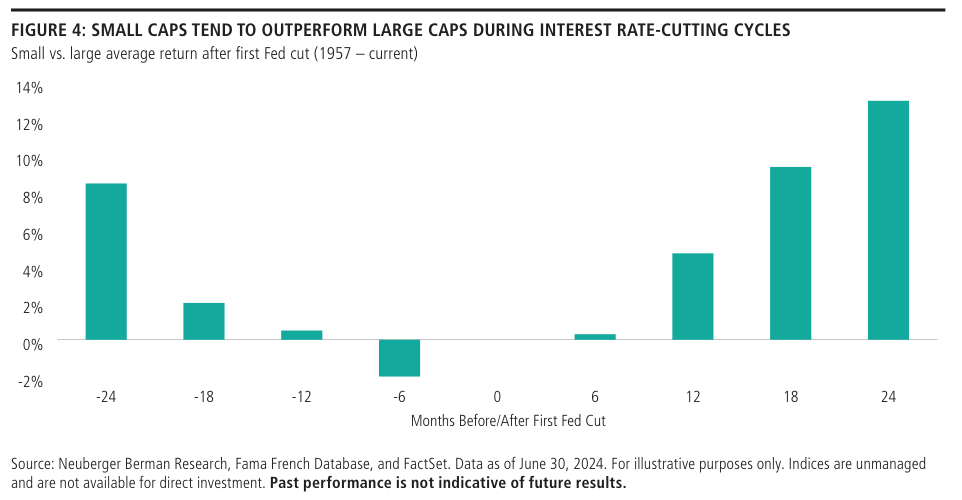

Le small cap tendono ad avere bilanci solidi, ma rating di credito e indici di copertura del debito più deboli rispetto alle large cap. La performance delle società a bassa capitalizzazione tende a seguire il costo e la disponibilità di finanziamenti. Dal 1957, le small hanno sovraperformato le large nei 6-24 mesi successivi al taglio dei tassi. Il un ciclo di riduzione completo, l’overperformance è in media dell’8%.

Fonte: ricerca Neuberger Berman

Un altro indizio arriva dal differenziale di rendimento tra i corporate bond high yield e quello dei Treasury: quando questo spread scende o resta basso, le small cap sovraperformano le large (e viceversa).

Attualmente il valore è basso e sta scendendo, costruendo una base favorevole per le aziende a bassa capitalizzazione.

Fonte: ricerca Neuberger Berman

Anche la disponibilità del credito potrebbe essere correlata positivamente con la performance delle small cap: il Senior Loan Officer Opinion Survey evidenzia che dal 3° trimestre 2023 le banche USA hanno allentato gli standard di prestito e le disponibilità del credito.

Un fattore importante sarà la ripresa della crescita del Capex, che potrebbe incrementare profitti e perdite del Russell 2000. Ciò costituirà un elemento di sostenibilità per le performance. Quando la fonte del ritorno delle small cap si sposterà dall’espansione del P/E all’aumento degli utili, allora gli investitori saranno ancora più attratti dai margini.

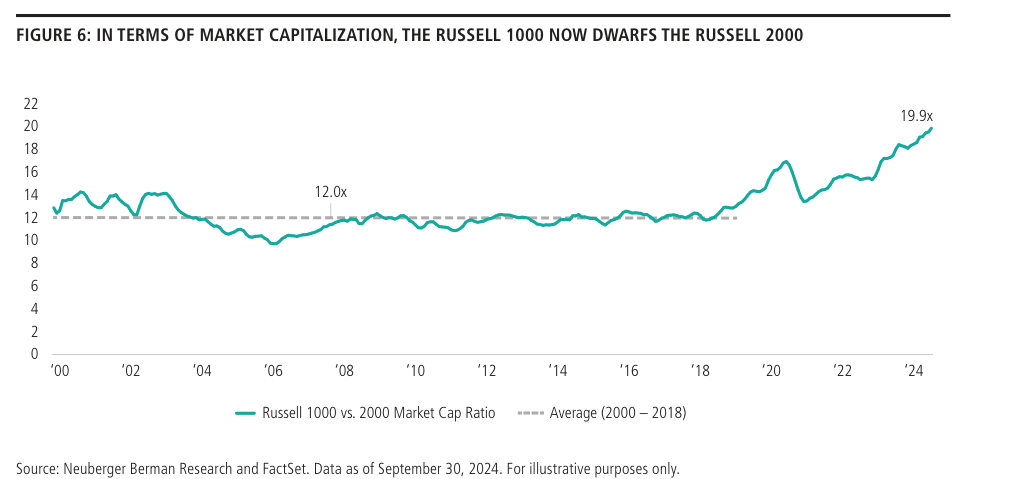

In termini di capitalizzazione, quella del Russell 1000 supera quella del Russell 2000 di quasi 20 volte. Nel 2018 il valore era pari a 12. Se si verificasse un cambio di sentiment verso le società a bassa capitalizzazione di un 1% delle large, i rendimenti salirebbero del 20%. Considerando il premio all’illiquidità, questa cifra potrebbe essere sottostimata.

Fonte: ricerca Neuberger Berman

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO