First Republic Bank acquisita da JP Morgan: il secondo più grande fallimento bancario nella storia degli Stati Uniti

02 maggio 2023

La First Republic è stata sequestrata dalla Federal Deposit Insurance Corp. lunedì, dopo aver fallito nel tentativo di rimediare ai danni causati da una corsa agli sportelli da parte dei clienti e da un fortissimo calo in borsa che l'ha portata ad un -98,4% da inizio anno. L'autorità di vigilanza statunitense ha raggiunto un accordo con JPMorgan Chase & Co. per rilevare le attività della banca, tra cui 173 miliardi di dollari di prestiti e 30 miliardi di dollari di titoli, oltre a 92 miliardi di dollari di depositi, dopo che le trattative per il salvataggio si sono protratte per settimane.

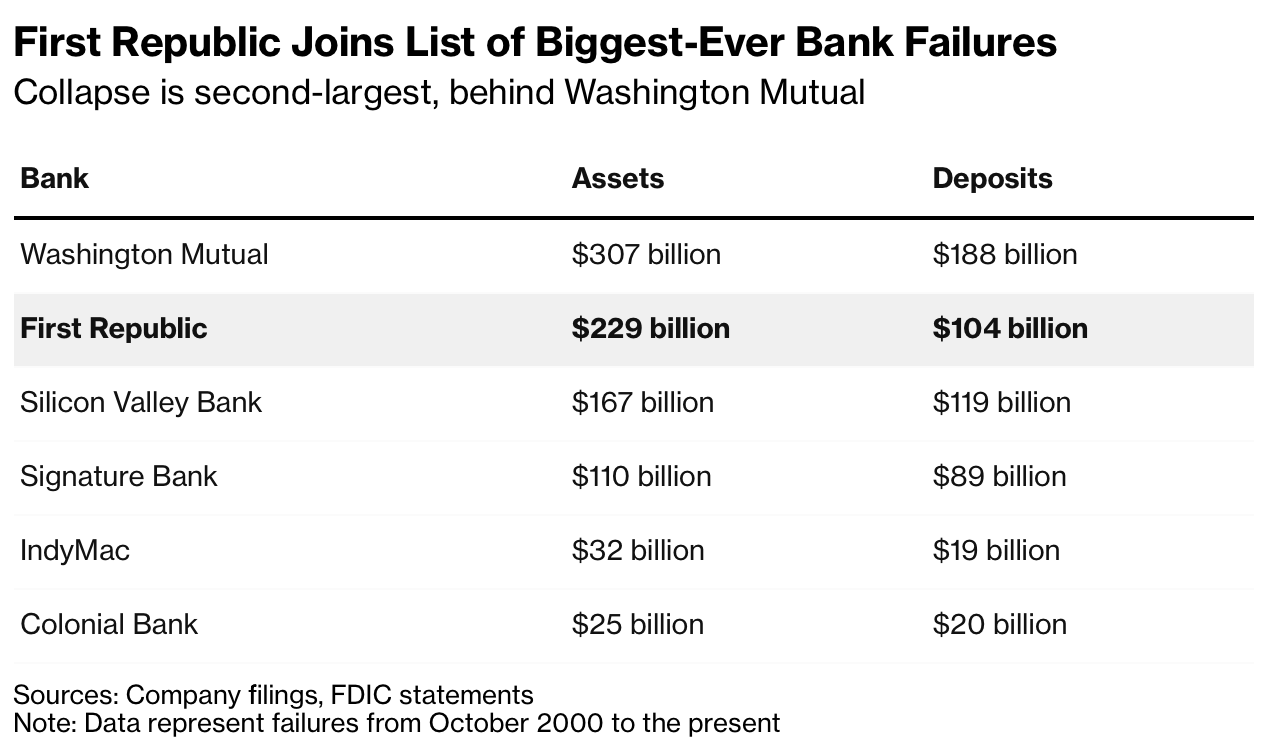

La First Republic si aggiunge alla lista dei più grandi fallimenti bancari di sempre, si tratta infatti del secondo più grande fallimento bancario negli USA, dopo quello di Washington Mutual. I 229 miliardi di dollari di attività della First Republic al 13 aprile la collocano subito dopo la Washington Mutual Inc. che è implosa nel 2008 con 307 miliardi di dollari di attività e depositi totali per 188 miliardi di dollari. All'epoca, la FDIC sequestrò le operazioni bancarie dell'azienda di Seattle e le vendette a JPMorgan per 1,9 miliardi di dollari. Tra i maggiori fallimenti della FDIC di questo secolo, tre si sono verificati nelle ultime settimane con i crolli della Silicon Valley Bank e della Signature Bank all'inizio di marzo. La Silicon Valley Bank aveva un patrimonio di 167 miliardi di dollari al momento del fallimento.

First Republic Bank: come siamo arrivati al fallimento

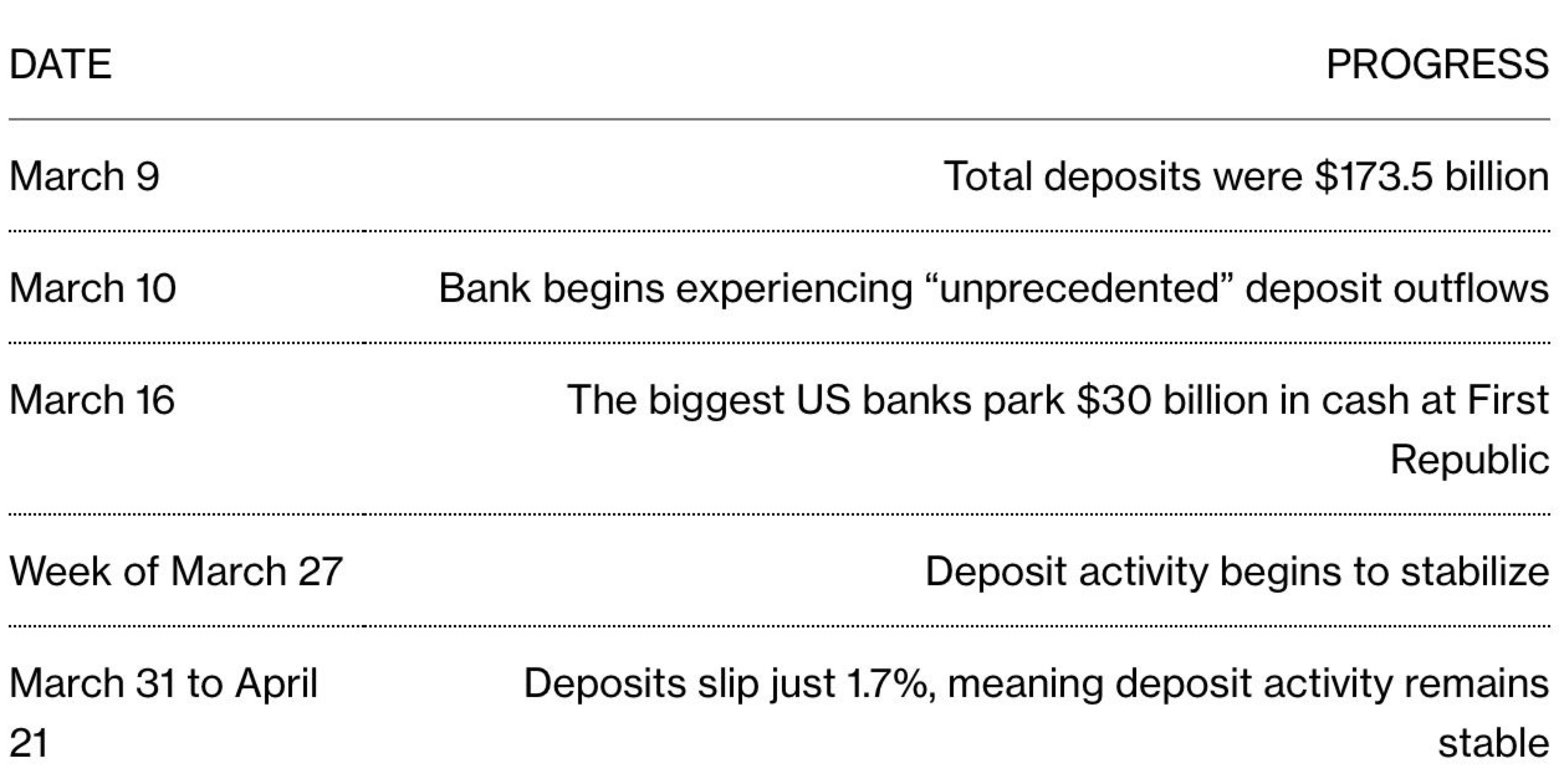

In queste ultime settimane avevamo analizzato da vicino i passi che stavano portando la First Republic Bank ad una profonda crisi sul nostro canale Telegram gratuito dedicato a news, ricerca e approfondimenti, FreeFinance PRO. Ripercorriamo quindi la storia recente e le possibili cause del secondo più grande fallimento bancario della storia degli Stati Uniti.La rovina della First Republic Bank ha avuto origine dalla sua strategia di prestare a persone facoltose ingenti somme di denaro attraverso mutui jumbo nella Silicon Valley. Sotto la guida di Jim Herbert, la banca divenne nota per l'offerta di mutui a tassi bassi a mutuatari con redditi elevati e punteggi di credito eccellenti, con il rimborso del capitale tipicamente differito per un decennio. Questa strategia ha attirato molti clienti facoltosi a Manhattan, nell'area della baia di San Francisco e nella California meridionale. La domanda di questi prestiti è aumentata durante la pandemia e ha consentito alla banca di raddoppiare le proprie attività in soli quattro anni.Tuttavia, i prestiti a basso tasso di interesse e i rimborsi posticipati hanno creato notevoli problemi alla banca a causa del forte aumento dei tassi e questi problemi sono esplosi dopo il fallimento di Silicon Valley Bank e Signature Bank. In effetti dopo questi fallimenti i clienti facoltosi hanno iniziato a ritirare i loro depositi in quella che si è configurata come una vera e propria corsa agli sportelli. Per fornire una soluzione temporanea, il Segretario del Tesoro Janet Yellen ha suggerito un piano d'emergenza finanziato dall'industria, che ha portato JPMorgan Chase & Co, Bank of America Corp. e altre nove banche statunitensi a depositare 30 miliardi di dollari presso First Republic per almeno 120 giorni. Questa mossa aveva lo scopo di garantire che la banca potesse continuare a operare senza problemi mentre si lavorava a una soluzione più permanente.Il 25 aprile scorso, la pubblicazione delle trimestrali di FRC ha mostrato un calo dei depositi molto più negativo delle attese: gli analisti prevedevano depositi per 137 miliardi di dollari, ma in realtà il calo è stato del 41% con depositi a 104,5 miliardi di dollari. In risposta, First Republic aveva previsto di tagliare fino al 25% della sua forza lavoro, di ridurre i saldi dei prestiti in essere e di limitare le attività non essenziali. Tuttavia era chiaro che questo non sarebbe stato sufficiente: l'aumento dei costi di finanziamento avrebbe comunque limitato la sua capacità di generare profitti sui prestiti e gli azionisti hanno iniziato a vendere il titolo, portandolo a quasi un -99% da inizio anno. Oltre alla fuga di depositi, FRC si trovava anche a subire una fuga del personale qualificato: in effetti nelle ultime settimane decine di consulenti appartenenti alla gestione patrimoniale se ne erano andati verso migliori concorrenti come Morgan Stanley, UBS Group AG e Royal Bank of Canada.Il bilancio della banca presentava un problema da 137 miliardi di dollari: un enorme portafoglio di mutui a basso tasso di interesse che aveva perso valore in modo significativo a seguito dell'aumento dei tassi di interesse da parte della Federal Reserve. Inizialmente si era pensato ad un aumento di capitale, sorretto da un piano di salvataggio che prevedeva che le grandi banche statunitensi, che avevano già salvato la First Republic con l'iniezione di liquidità da 30 miliardi, avrebbero acquistato obbligazioni della società a tassi superiori a quelli di mercato per una perdita totale di pochi miliardi di dollari, meno delle commissioni della Federal Deposit Insurance Corp. associate a un eventuale fallimento della First Republic. In questo modo si sarebbe ridotto il disallineamento tra attività e passività, rafforzando il bilancio per spianare la strada ad un aumento di capitale, per il quale sembrava si fossero già individuati potenziali acquirenti.Ma questo piano di salvataggio è fallito. Di conseguenza, la FDIC ha sequestrato la banca lunedì e ha ricevuto offerte da quattro istituti: JPMorgan, Citizens Financial Group Inc., Fifth Third Bancorp e PNC Financial Services Group Inc. L'agenzia ha scelto JPMorgan perché si è impegnata in un accordo con l'intera banca, assumendone tutti i depositi.

Oltre alla fuga di depositi, FRC si trovava anche a subire una fuga del personale qualificato: in effetti nelle ultime settimane decine di consulenti appartenenti alla gestione patrimoniale se ne erano andati verso migliori concorrenti come Morgan Stanley, UBS Group AG e Royal Bank of Canada.Il bilancio della banca presentava un problema da 137 miliardi di dollari: un enorme portafoglio di mutui a basso tasso di interesse che aveva perso valore in modo significativo a seguito dell'aumento dei tassi di interesse da parte della Federal Reserve. Inizialmente si era pensato ad un aumento di capitale, sorretto da un piano di salvataggio che prevedeva che le grandi banche statunitensi, che avevano già salvato la First Republic con l'iniezione di liquidità da 30 miliardi, avrebbero acquistato obbligazioni della società a tassi superiori a quelli di mercato per una perdita totale di pochi miliardi di dollari, meno delle commissioni della Federal Deposit Insurance Corp. associate a un eventuale fallimento della First Republic. In questo modo si sarebbe ridotto il disallineamento tra attività e passività, rafforzando il bilancio per spianare la strada ad un aumento di capitale, per il quale sembrava si fossero già individuati potenziali acquirenti.Ma questo piano di salvataggio è fallito. Di conseguenza, la FDIC ha sequestrato la banca lunedì e ha ricevuto offerte da quattro istituti: JPMorgan, Citizens Financial Group Inc., Fifth Third Bancorp e PNC Financial Services Group Inc. L'agenzia ha scelto JPMorgan perché si è impegnata in un accordo con l'intera banca, assumendone tutti i depositi.L'acquisizione di First Republic Bank da parte di JP Morgan Chase

JPMorgan Chase & Co. ha accettato di acquisire First Republic dalla FDIC dopo che le sue azioni sono crollate e i depositanti hanno ritirato quasi la metà dei loro fondi. JPMorgan possiede ora circa 173 miliardi di dollari di prestiti di First Republic, 30 miliardi di dollari di titoli e 92 miliardi di dollari di depositi. La banca condividerà con la FDIC le eventuali perdite sui prestiti monofamiliari e commerciali dell'azienda e rimborserà i depositi che le altre banche hanno conferito a marzo. Il nome First Republic non sarà mantenuto e alcuni dei suoi centri patrimoniali esistenti saranno ridenominati.

JPMorgan Chase & Co. ha acquisito First Republic Bank in una mossa che evidenzia il fenomeno del "too big too fail" ("troppo grande per fallire"), con il più grande istituto di credito statunitense che utilizza il proprio bilancio per superare la concorrenza e salvare le autorità di regolamentazione da un impatto finanziario più significativo. Questa acquisizione riduce il costo della Federal Deposit Insurance Corp. (FDIC) per il suo fondo principale rispetto alle offerte di imprese più piccole. Tuttavia, l'acquisizione di JPMorgan comporta anche una crescita delle dimensioni, che potrebbe scatenare critiche nei confronti dei giganti finanziari.

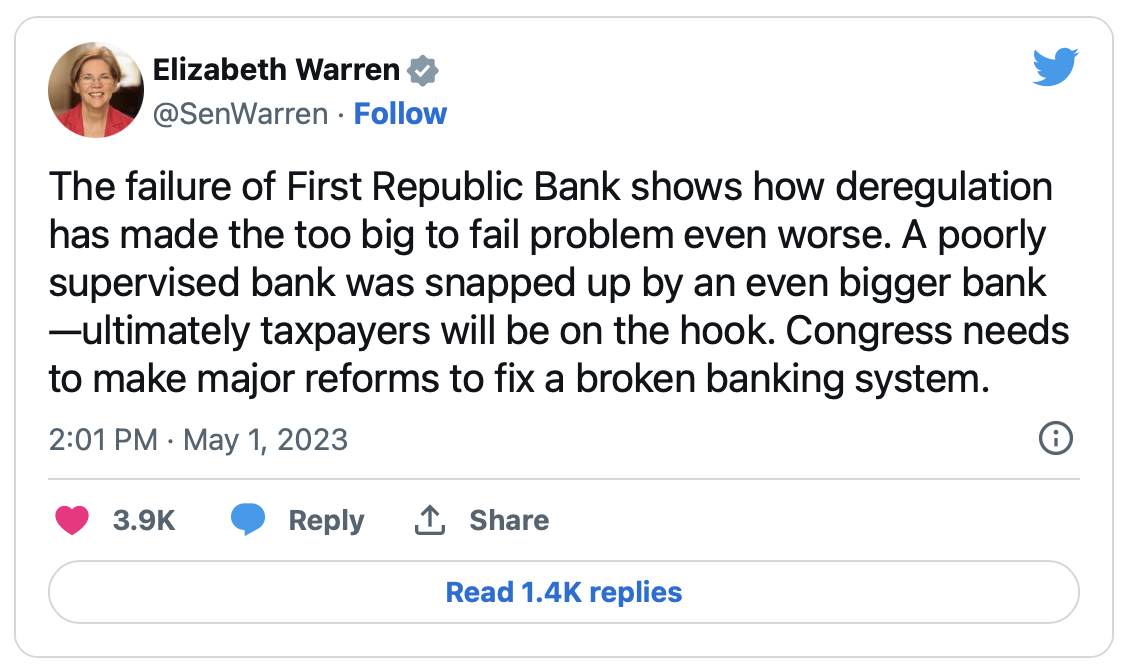

Di solito le normative statunitensi vietano alle grandi banche di acquistare concorrenti, ma sono previste eccezioni in caso di emergenza per evitare perdite più significative della FDIC. La FDIC stima il costo per il suo fondo di assicurazione dei depositi a 13 miliardi di dollari, rispetto ai 20 miliardi di dollari del crollo della Silicon Valley Bank a marzo. Questa situazione è nata dalle conseguenze indesiderate delle politiche di regolamentazione volte a frenare la crescita incontrollata dei colossi finanziari dopo la crisi finanziaria del 2008. Gli sforzi per rafforzare il capitale delle grandi banche e contenere l'assunzione di rischi, insieme all'alleggerimento degli oneri normativi per le banche più piccole, si sono ritorti contro quando i rapidi aumenti dei tassi della Federal Reserve hanno messo sotto pressione le banche più piccole, svalutando i debiti a basso tasso di interesse presenti nei loro bilanci. I critici, come la senatrice Elizabeth Warren, sostengono che la deregolamentazione ha peggiorato il problema "too-big-to-fail" e chiedono lo smantellamento di queste banche enormi.

Le reazioni delle banche di investimento

Alla conferenza globale del Milken Institute in California, i partecipanti hanno discusso della recente acquisizione di First Republic Inc. da parte di JPMorgan Chase & Co. L'operazione ha segnato la fine di una saga durata due mesi che ha coinvolto diversi istituti di credito regionali ed è stata vista da molti come una mossa stabilizzante per il sistema finanziario. L'amministratore delegato di Citigroup Inc. Jane Fraser ha elogiato la solida struttura del sistema finanziario e ha dichiarato che la vendita ha eliminato un'importante fonte di incertezza. Tuttavia, alcuni hanno espresso preoccupazione per i problemi in corso nel settore bancario e nel settore immobiliare commerciale. Jayee Koffey di BNY Mellon Corp., la cui società ha partecipato all'infusione di contanti per 30 miliardi di dollari per First Republic, ha sottolineato la necessità che le autorità di regolamentazione indaghino sulle cause delle difficoltà della banca.

Alcuni venture capitalist e startup hanno aperto più conti bancari e si sono rivolti a società bancarie fintech che offrono assicurazioni sui depositi superiori al limite di 250.000 dollari della FDIC. Ashley Walker di Jefferies Financial Group Inc. ha dichiarato che ora si considerano i crolli bancari come eventi isolati piuttosto che come rischi sistemici.

Nonostante l'accordo abbia stabilizzato il sistema finanziario, alcuni partecipanti hanno espresso cautela. Andrew Milgram, CIO di Marblegate Asset Management, ha chiesto una maggiore trasparenza da parte delle banche, in particolare per quanto riguarda i libri di credito. Stephen Meade, imprenditore noto come The BullsEye Guy, ha avvertito che il crollo delle banche con portafogli obbligazionari deboli potrebbe continuare a meno che i tassi di interesse non diminuiscano.

La risposta del Presidente Biden

Il Presidente Joe Biden ha elogiato le autorità di regolamentazione per aver facilitato l'acquisizione della First Republic Bank da parte di JPMorgan Chase & Co. affermando che ciò contribuirà a stabilizzare il sistema bancario statunitense e a proteggere i contribuenti. Ha sottolineato che mentre tutti i depositanti sono protetti, gli azionisti perderanno i loro investimenti e i contribuenti non ne sopporteranno l'onere. L'acquisizione rende JPMorgan ancora più grande, alimentando potenzialmente le richieste dei democratici di rafforzare la supervisione del settore bancario. Biden ha cercato di rassicurare i consumatori e i mercati sulla stabilità del sistema finanziario statunitense e ha esortato il Congresso ad approvare sanzioni più severe per i dirigenti bancari se la loro cattiva gestione contribuisce al fallimento degli istituti.

Cosa aspettarsi nel breve?

E' molto complesso capire quale sarà la reazione degli investitori a questo ulteriore fallimento, sarà forse un evento in grado di stabilizzare il sistema finanziario o effettivamente rappresenta un elemento in grado di scatenare una forte reazione dei mercati? La FED considererà questa acquisizione come un elemento a favore o a sfavore di ulteriori rialzi dei tassi? Come sempre non abbiamo la risposta ma monitoreremo la situazione e vi terremo aggiornati analizzando anche la view degli analisti delle principali banche d'affari e istituti finanziari sul Canale Telegram Gratuito FreeFinance PRO, disponibile anche nell'APP FreeFinance.L'APP FreeFinance è disponibile sia nell'App Store che nel Google Store.Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO