I migliori Certificati di Investimento con effetto Airbag

18 gennaio 2023

Ultimamente sul mercato si iniziano a trovare diversi certificati con effetto airbag interessanti quindi ho deciso di fare una selezione dei migliori certificati difensivi con effetto airbag.Ma partiamo da zero e vediamo come funziona l'effetto airbag e quando ha senso investire in questa tipologia di certificati.

L'effetto Airbag: come funziona

I certificati di investimento classici presentano una barriera europea, quindi attiva solo a scadenza. Se la barriera viene violata a scadenza, il certificato rimborsa un importo legato alla performance (negativa) del sottostante, come se avessimo acquistato l'azione. In altre parole se il certificato ha una barriera al 50% e il sottostante a scadenza realizza una performance del -60% dal suo valore iniziale, noi perdiamo il 60% del valore nominale e riceviamo un rimborso di 40 euro.Alcuni certificati hanno però degli effetti protettivi che permettono di limitare le perdite nel caso in cui il sottostante a scadenza violi la barriera e tra gli effetti più apprezzati c'è sicuramente l'effetto Airbag. L'effetto Airbag è un effetto "dormiente" e si attiva solo a scadenza se il sottostante ha violato la barriera. In tal caso la perdita sul certificato non sarà commisurata alla performance del sottostante dal suo valore iniziale ma alla performance del sottostante dal suo strike (che generalmente coincide con la barriera). Quindi nell'esempio precedente se abbiamo un certificato con barriera al 50% ed effetto airbag al 50%, se il sottostante realizza un -60% non perdiamo il 60% del valore nominale ma del 20% quindi otterremo un rimborso di circa 80 euro.Il calcolo della perdita sul valore nominale si può effettuare facilmente come segue: (1-performance del sottostante) x 100/barriera. Quindi nell'esempio precedente (1-60)*100/50 = 80 euro.L'effetto airbag è molto di aiuto se la performance negativa sotto barriera è ridotta, è poco di aiuto se la performance è estremamente negativa. Riprendendo l'esempio precedente, se il sottostante realizza un -85%, il certificato standard rimborsa 15 euro, il certificato con airbag rimborsa 30 euro.L'effetto airbag è generalmente un effetto molto costoso e tende ad avere un impatto significativo sul rendimento di un Certificato per questo ha senso acquistarlo solo in alcuni casi.Quando ha senso acquistare dei certificati con Effetto Airbag

Storicamente il mio portafoglio ha visto pochi certificati con effetto Airbag. Generalmente infatti ho due tipologie di portafoglio: il portafoglio aggressivo, le cui operazioni riporto sempre nel canale Telegram gratuito "Cavalcare la volatilità" e il portafoglio difensivo, le cui operazioni riporto sempre nel canale Telegram gratuito "Obiettivo Resilienza".Sul portafoglio aggressivo (tranne rarissime eccezioni) ha spesso poco senso avere certificati con effetto airbag per due motivi: si taglia (significativamente) il rendimento e non si ottiene una protezione extra significativa: per le azioni volatili i movimenti sono amplificati e come abbiamo visto l'effetto Airbag è utile se la performance negativa sotto barriera è limitata.Sul portafoglio difensivo fino alla prima metà dello scorso anno era davvero difficile trovare certificati difensivi con effetto airbag che avessero un rendimento minimamente interessante o una struttura non troppo aggressiva: in effetti in genere gli emittenti inserivano l'effetto airbag ma alzavano le barriere: nella maggior parte dei casi meglio avere una barriera più profonda che una barriera meno profonda con effetto airbag perchè aumenta la probabilità di violazione della barriera, ne avevo parlato proprio nel primissimo webinar di FreeFinance.Tuttavia il 2021 ha portato reso molte azioni che avevano una volatilità e un rischio basso più attraenti e ci ha fatto abituare a rendimenti a doppia cifra su basket con rischio medio. Si pensi ai bancari italiani: il XS2441876765, uno dei certificati più interessanti del 2022, Memory Cash Collect su Intesa, Unicredit e BPM con barriera al 55% ha un premio del 21% p.a., lo stesso basket l'anno prima con barriere al 60% rendeva circa l'8% p.a.Un altro esempio è un classico basket sulle blue chip italiane: il nuovo IT0006753898 su Intesa/Unicredit/Eni/Stellantis, acquistato da Alessandro Pavan la scorsa settimana rende il 20.7% p.a. che in passato avrebbe reso al massimo un 10% p.a.Quindi sui basket a rischio medio in questo momento si trovano occasioni di rendimento abbastanza interessanti e in effetti i certificati a rischio medio hanno trovato ampio spazio nel mio portafoglio.I certificati a rischio medio sono in effetti i più adatti, in questo momento, come investimento con effetto airbag perchè da un lato hanno azioni ex-difensive, ora con rischio più elevato che tendono a muoversi di più e quindi il certificato con effetto airbag ne garantisce maggiore resilienza (stabilità di prezzo), allo stesso tempo il rendimento è interessante proprio perchè grazie all'aumento dei tassi e all'aumento di volatilità gli emittenti riescono ad offrirci premi più elevati.I migliori certificati con effetto airbag

Mi sono chiesta quindi quali fossero i migliori certificati con effetto airbag sul mercato costruiti su sottostanti difensivi (o ex-difensivi).Per effettuare la selezione ho impostato alcuni filtri:- Certificati con quotazione bid-ask (no bid-only)

- Certificati con rendimento da premio almeno superiore all'8%

- Certificati con rendimento residuo di almeno il 7% annualizzato

- Certificati con sottostanti difensivi (o ex-difensivi) e con prospettive di crescita

- Buffer da barriera di almeno il 35%

- Premio mensile o trimestrale (per supportare la resilienza del prezzo)

- DE000VV1UX52 di Vontobel. Si tratta di un Memory Cash Collect con effetto airbag su Mercedes Benz, Renault, Stellantis e Volkswagen con barriera premio e capitale al 60%, airbag al 60%. Presenta una barriera autocall discendente dal 100% all'80% e paga un premio di 1.05 euro al mese (12,6% p.a.). Scade a maggio 2025. Il worst-of è Volkswagen a -2,81% da strike. Si acquista sopra la pari a 101,2 euro. Ai valori attuali andrebbe in autocall a maggio rimborsando 104,2 euro, per un rendimento annualizzato del 10,1%.

- XS2458894297 di Barclays. Si tratta di un Memory Cash Collect con effetto airbag su Stellantis, Volkswagen, Porsche e Mercedes con barriera premio e capitale e lo strike al 50%. Il premio è mensile di 0.83 euro al mese (9.96% p.a.). Scade a gennaio 2026. La barriera autocall è fissa al 95%. Il worst-of è Volkswagen a -2,7% da strike. Si acquista leggermente sopra la pari a 100,12 euro. Ai valori attuali andrebbe in autocall a ottobre rimborsando 107,47 euro per un rendimento annualizzato del 10%.

- XS2458828667 di Barclays. Si tratta di un Memory Cash Collect con effetto airbag su Intesa Sanpaolo, Prysmian, Stellantis e STMicroelectronics con barriera capitale al 40%, strike barriera premio al 50%. Il premio è mensile di 0.75 euro al mese (9% p.a.). Scade a luglio 2026. Il worst-of è Prysmian a +3,3% da strike. Si acquista sopra la pari a 101.3 euro. Ai valori attuali andrebbe in autocall a ottobre rimborsando 106,75 euro per un rendimento annualizzato di circa l'8%.

- IT0006753781 di Marex. Si tratta di un Memory Cash Collect con effetto airbag su Enel, Eni, Intesa Sanpaolo, Unicredit con barriera capitale, barriera premio e strike al 60%. La barriera autocall è discendente dal 100% al 71%. Il premio è mensile di 1,209 euro al mese (14,508% p.a.). Scade a dicembre 2025. Il worst-of è Eni a +3,8% da strike. Si acquista sopra la pari a 1028 euro. Ai valori attuali andrebbe in autocall a giugno rimborsando 1060,5 euro per un rendimento annualizzato del 7.1%.

- CH1171812055 di Leonteq. Si tratta di un Memory Cash Collect con effetto airbag su Stellantis e Unicredit con barriera capitale, barriera premio e strike al 50%. La barriera autocall è discendente dal 100% al 90%. Il premio è trimestrale di 2 euro (8% p.a.). Scade a marzo 2025. Il worst-of è Stellantis a -3% da strike. Si acquista leggermente sopra la pari a 1002 euro. Ai valori attuali andrebbe in autocall a giugno rimborsando 104 euro per un rendimento annualizzato dell'8,5%.

- XS2458894370 di Barclays. Si tratta di un Memory Cash Collect con effetto airbag su Intesa, Unicredit, Eni e Stellantis con barriera premio e capitale e lo strike al 50%. Il premio è mensile di 1 euro al mese (12% p.a.). Scade a gennaio 2026. La barriera autocall è fissa al 95%. Il worst-of è Stellantis a -2,5% da strike. Si acquista sulla pari a 100.24 euro. Ai valori attuali andrebbe in autocall a ottobre rimborsando 109 euro per un rendimento annualizzato dell'11.9%. Il certificato è stato acquistato ieri a nel portafoglio "Obiettivo Resilienza" proprio per il suo interessante connubio rischio/rendimento. Per maggiori informazioni clicca qui.

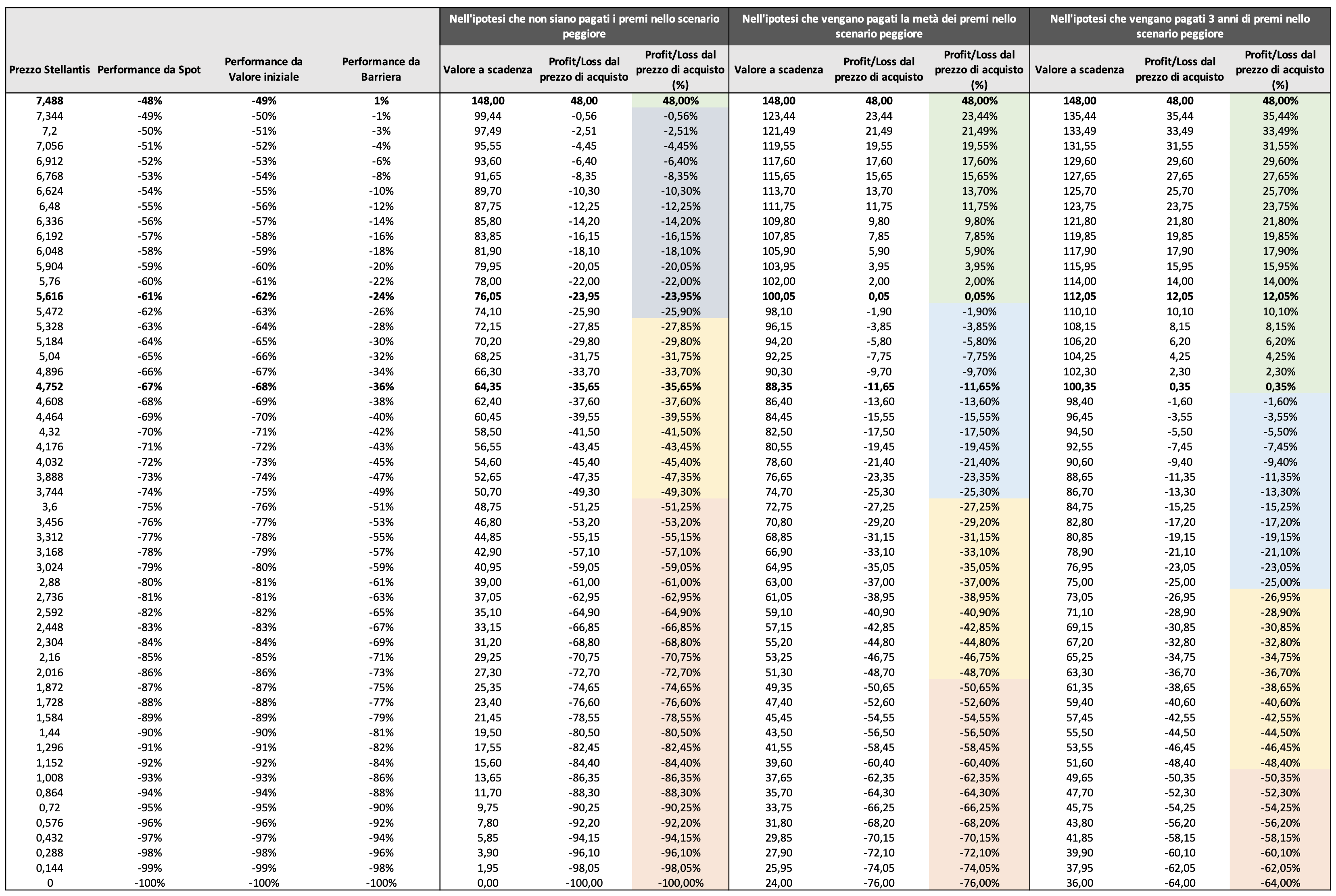

Analisi di scenario di un Certificato con Effetto Airbag

Prendendo ad esempio il XS2458894370 possiamo notare come fino al raggiungimento della barriera non registriamo alcuna perdita, come avviene per i certificati standard. Nel peggiore scenario, ossia se la barriera a scadenza viene violata dal worst-of, l'effetto Airbag ci viene in aiuto e attutisce notevolmente la perdita. In particolare nella tabella di seguito ho riassunto tre scenari:- Il worst-of scende immediatamente, a scadenza viola la barriera e non riceviamo alcun premio. In tal caso la perdita è limitata ad un -25% fino ad un -60% circa del sottostante;

- Il worst-of scende dopo 2 anni e a scadenza viola la barriera quindi riesco ad ottenere la metà dei premi. In tal caso la perdita è limitata ad un -25% fino ad un -75% circa del sottostante;

- Il worst-of scende dopo 3 anni e a scadenza viola la barriera quindi riesco ad ottenere tre quarti del flusso cedolare previsto. In tal caso la perdita è limitata ad un -25% fino ad un -80% circa del sottostante.

- (non presente nella tabella di seguito perchè si tratta di uno scenario poco probabile) Il worst-of viola la barriera solo a scadenza quindi riesco ad ottenere tutto il flusso cedolare. In tal caso la perdita è limitata ad un -25% fino ad un -85% circa del sottostante.

Ti aspetto domani a "Investire con Francesca Fossatelli" - NUOVO LINK DI ISCRIZIONE

Domani alle ore 11 si terrà il nuovo appuntamento della serie "Investire con Francesca Fossatelli" in cui analizzeremo alcune delle più interessanti ricerche riservate ad investitori professionali e istituzionali, i flussi dei mercati finanziari nonchè tutti gli ultimi e i prossimi autocall del portafoglio "Obiettivo Resilienza" e "Cavalcare la volatilità" e le nuove emissioni dei certificati di investimento. Per iscriverti e ricevere il materiale è a disposizione un nuovo link di iscrizione: ISCRIVITI SUBITO!Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO