I migliori certificati difensivi su Intesa e Unicredit? Rendimenti dal 18% al 23% annuo

06 ottobre 2022

La maggior parte degli investitori italiani che opera in certificati ha almeno un prodotto in portafoglio su Intesa o Unicredit. Ci sono tantissimi prodotti sul mercato tra cui scegliere e non sempre è semplice effettuare la ricerca e la selezione. Per questo negli ultimi mesi ho effettuato la ricerca, tramite l'utilizzo di CedLab PRO, e la selezione dei migliori certificati difensivi su Intesa e Unicredit disponibili sul mercato, aggiornando periodicamente la selezione (ultimo articolo qui, penultimo articolo qui).

Come sempre imposto alcune regole per la selezione:

- Elimino tutti i certificati in bid-only

- Elimino tutti i certificati con barriera di protezione continua

- Elimino tutte le strutture molto rialziste e che non rispondono all'obiettivo dell'entrata periodica (leverage, athena, dividend-adjusted, maxi-coupon)

- Dal momento che sono alla ricerca di un certificato difensivo, elimino tutti i certificati con buffer dalla barriera capitale inferiore al -40% dai valori attuali (il buffer barriera è da considerarsi sia sulla barriera premio che sulla barriera capitale)

- Considerando il momento di mercato, in ottica difensiva mi focalizzo solo sugli strumenti con premio mensile, che in caso di discesa dei sottostanti permettono una maggiore tenuta del prezzo

- Tra un rendimento sottoforma di premio e uno sottoforma di sconto sul valore nominale preferisco il premio. Quindi, considerando che i migliori certificati su Unicredit single stock con barriera al 50% pagano almeno un 9% di premio annuo, elimino tutti i certificati su single stock Unicredit con premio inferiore al 9%. Elimino inoltre tutti i certificati su basket con Unicredit che rendono meno dell'11%.

Ovviamente se si ha una view specifica e si è alla ricerca di uno strumento differente (es. non sono alla ricerca di strumenti difensivi ma aggressivi oppure preferisco una struttura rialzista etc.), si potrebbero impostare dei parametri di ricerca differenti e la selezione probabilmente sarebbe diversa. In questo caso l'obiettivo è selezionare solo certificati difensivi, piuttosto resilienti, con rendimento interessante.

Di seguito la selezione dei Certificati su Intesa single stock, su Unicredit single stock, su Intesa/Unicredit e su Intesa/Unicredit/BPM. Al termine dell'articolo la tabella con tutti gli ISIN.

I migliori Certificati difensivi su Intesa

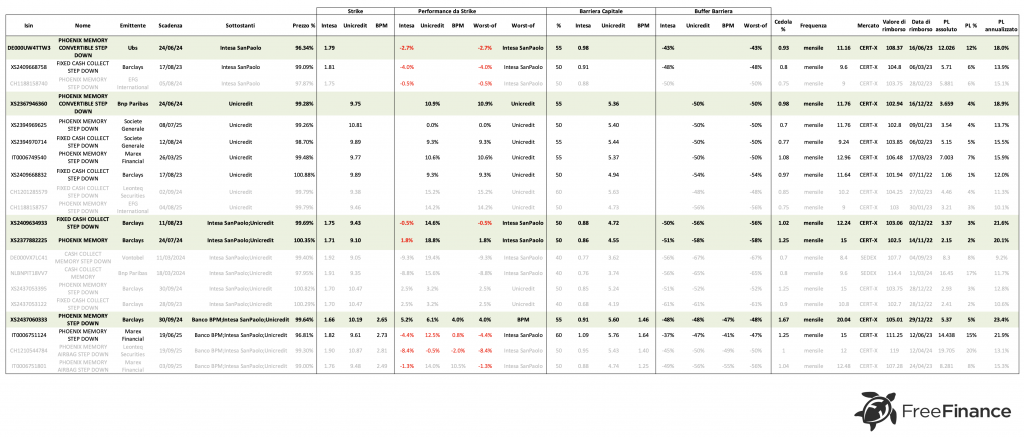

Per quanto riguarda i Certificati difensivi costruiti solo su Intesa, troviamo tre certificati: il XS2409668758, già individuato nel precedente articolo, e due recenti emissioni: il CH1188158740 e il DE000UW4TTW3. Tutti i Certificati hanno Intesa sotto Strike. Analizziamo il certificato con rendimento maggiore:

- DE000UW4TTW3, una nuova emissione di UBS. Si tratta di un Memory Cash Collect Convertible su Intesa, con barriera premio e di protezione del capitale al 55% (0.98 euro). Il premio, pari a 0.93% al mese (11.16% p.a.) è incondizionato per le prossime tre date di valutazione, diventa poi condizionato con barriera al 55% fino alla scadenza (giugno 2024). La barriera autocall è leggermente discendente (100-95-90%). Si acquista a 963 euro. Al momento Intesa è a -3.4% quindi ai valori attuali il certificato andrebbe in autocall a giugno del prossimo anno rimborsando in totale il 108.37% del valore nominale (1000 euro) per un rendimento annualizzato del 18%. L'opzione convertible viene attivata solo se il sottostante violasse la barriera: in tal caso il certificato rimborserebbe il valore dell'azione moltiplicato per il multiplo.

Il XS2409668758, il Fixed Cash Collect di Barclays individuato nel precedente articolo come migliore certificato difensivo su Intesa, al momento ha un rendimento residuo del 13.9% annualizzato, un rendimento inferiore del DE000UW4TTW3, ha infatti un prezzo molto più resiliente rispetto ad un Cash Collect comparabile (come il CH1188158740), grazie ad un premio incondizionato, l'autocall step-down e una scadenza vicina.

I migliori Certificati difensivi su Unicredit

Per quanto riguarda i Certificati difensivi costruiti solo su Unicredit, troviamo il XS2367946360, il XS2394970714, il IT0006749540, il XS2409668832, il CH1201285579, il XS2394969625 e il CH1188158757. Al momento tutti i Certificati hanno Unicredit sopra Strike (da +9.3% a 15.2%), sono quindi impostati tutti verso l'autocall. Il certificato con rendimento maggiore è il seguente:

- XS2367946360, una nuova emissione targata BNP Paribas. Si tratta di un Memory Cash Collect Convertible su Unicredit, con barriera premio e di protezione del capitale al 55% (5.36 euro). Il premio è pari a 0.98 euro al mese (11.76% p.a.). Scade a giugno 2024. La barriera autocall è leggermente discendente (100-95-90%). L’autocall è possibile da dicembre. Si acquista a 992 euro. Ai valori attuali, con Unicredit a +10.9%, andrebbe in autocall a dicembre rimborsando 102.94 euro per un rendimento annualizzato del 18.9%.

Il XS2409668832, il Fixed Cash Collect di Barclays individuato nel precedente articolo come migliore certificato difensivo su Unicredit, al momento ha un rendimento residuo del 12% annualizzato, un rendimento inferiore del XS2367946360 in quanto l'autocall è molto più vicino, manca circa un mese (7 novembre) e ci sono ancora due premi da pagare (quello del 5 ottobre e del 7 novembre). Potrebbe quindi tornare interessante dopo lo stacco del premio di ottobre.

I migliori certificati difensivi su Intesa e Unicredit

Per quanto riguarda i Certificati difensivi costruiti su Intesa e Unicredit, i due certificati con rendimento maggiore rimangono due Barclays già noti alla community:

- XS2409634933 - Fixed Cash Collect Step-Down di Barclays su Unicredit e Intesa, con barriera di protezione del capitale al 50% (0.86 euro su Intesa, 4.55 su Unicredit). Il premio è incondizionato ed è pari a 1.02 euro al mese (12.24% p.a.). La barriera autocall è discendente dell'1% al mese, dal 100% al 50%. L'autocall è possibile dal prossimo mese. Scade ad agosto 2023. Il certificato si acquista a 99.69 euro. Intesa è il worst-of a -0.5%, Unicredit a +14.6%. Acquistando oggi (e domani) si ha ancora diritto al premio di ottobre, in effetti è come se lo si acquistasse a 98.67 euro. Ai valori attuali il certificato scadrebbe a dicembre di quest'anno rimborsando 103.06 euro, un rendimento annualizzato del 21.6%. Se Intesa dovesse recuperare, andrebbe in autocall a novembre, rimborsando 102.04, un rendimento del 32% annualizzato.

- XS2377882225 - Memory Cash Collect di Barclays su Intesa e Unicredit, con barriera premio e di protezione del capitale al 50% (0.88 euro su Intesa, 4.72 euro su Unicredit). Il premio è pari a 1.25 euro al mese (15% p.a.). La barriera autocall è fissa al 90%. L'autocall è possibile da metà novembre. Scade a luglio 2024. Ai valori attuali, Intesa è il worst-of a +1.8%, Unicredit è a +18.8%. Ai valori attuali e comunque se Intesa non scende di un 12% e Unicredit di un 24% entro metà novembre (essendo l'autocall posta al 90% degli strike), il certificato andrà in autocall rimborsando in totale 102.5 euro, per un rendimento annualizzato del 20.1%.

I migliori certificati difensivi su Intesa, Unicredit e BPM

Per questo articolo ho esteso la ricerca includendo anche le banche italiane più capitalizzate, applicando i diversi filtri specificati all'inizio, sono rimasti solo certificati sul trio Intesa, Unicredit e BPM. Il migliore certificato difensivo su Intesa, Unicredit e BPM è una nuova emissione:

- XS2437060333 - Memory Cash Collect Step-Down di Barclays su Intesa, Unicredit e BPM, con barriera premio e di protezione del capitale del 55% (0.91 su Intesa, 5.60 su Unicredit, 1.46 su BPM). Paga un premio mensile di 1.67 euro (20.04%). L'autocall è possibile da dicembre di quest'anno ed è discendente dell'1% al mese, dal 100% all'80%. Scade a settembre del 2024. Si acquista a 99.64 euro, nonostante tutti i sottostanti siano sopra la pari: il worst-of è BPM a +4% (Intesa a +5.2%, Unicredit a +6.1%). Ai valori attuali il certificato andrebbe in autocall a dicembre rimborsando in totale 105.01 euro, per un rendimento annualizzato del +23.4%.

Ovviamente, come sempre, ricordo che NON ESISTE UN MIGLIOR CERTIFICATO IN ASSOLUTO, adatto a tutti gli investitori e per tutte le esigenze. Per ogni investitore un certificato potrebbe essere più interessante di un altro rispetto alla propria view di mercato, ai propri obiettivi di investimento, alla propria personale propensione al rischio e al proprio orizzonte di investimento. In questo caso la selezione è pensata per un investitore con una view laterale, leggermente rialzista o ribassista sulle banche italiane e una propensione al rischio medio-bassa.

Alla prossima!

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO