Il Portafoglio in Certificati di Alessandro Pavan – 05.01.2022

05 gennaio 2022

Con la chiusura dell’anno solare e di conseguenza di quello borsistico è tempo di bilanci.

Quello appena trascorso, il secondo condizionato dal Covid, è stato un anno estremamente positivo per i mercati, molto più di quanto si potesse immaginare 365 giorni fa. Gli stimoli monetari delle banche centrali hanno spinto i listini, supportati poi da trimestrali e dati di bilancio positivi per molte società di gran parte dei settori (ad eccezione ovviamente di quelle più direttamente colpite come quelle appartenenti al travel & leisure).

Dax e S&P500 sono praticamente sul loro massimo storico, mentre troviamo leggermente più in basso il Nasdaq, distante solo tre punti percentuali però dai sui ATH, a conferma del fatto che oggi i mercati salgono in modo indiscriminato ma con un occhio più sul value che sul growth.

Sul suo massimo, relativo e non assoluto in questo caso, il FTSE MIB che quota sopra i 28.000 punti, ben lontano dai valori del 2008 ma che ha rotto quel canale che lo teneva intrappolato sotto i 25.000 punti da ormai tredici anni.

Per riportare alcuni numeri, S&P500 e Nasdaq chiudono rispettivamente a +29,38% e +23,95%, mentre il FTSE MIB si “ferma” al +24% e il Dax poco sotto il 16%.

Come spiegato più volte nei webinar con Francesca, lo scenario di un mercato fortemente direzionale verso l’altro come quello del 2021, non è lo scenario ideale, in quanto l’investitore in certificati otterrà una remunerazione necessariamente inferiore a quella del mercato. Chi avesse investito il suo patrimonio nell’S&P500 ad inizio anno, sarebbe oggi probabilmente più soddisfatto rispetto ad uno che ha effettuato il medesimo investimento in un paniere di certificati.

Ma come sappiamo, e come la storia ha sempre dimostrato, il mercato è fatto di alti e bassi e non tutti gli anni potranno garantire rendimenti di questo tipo, anche se l’ultimo decennio sembra volerci smentire. Ma il rendimento medio storico dei mercati azionari staziona intorno al 10% e questo significa che nel lungo periodo, tornerà a tendere a quei valori.

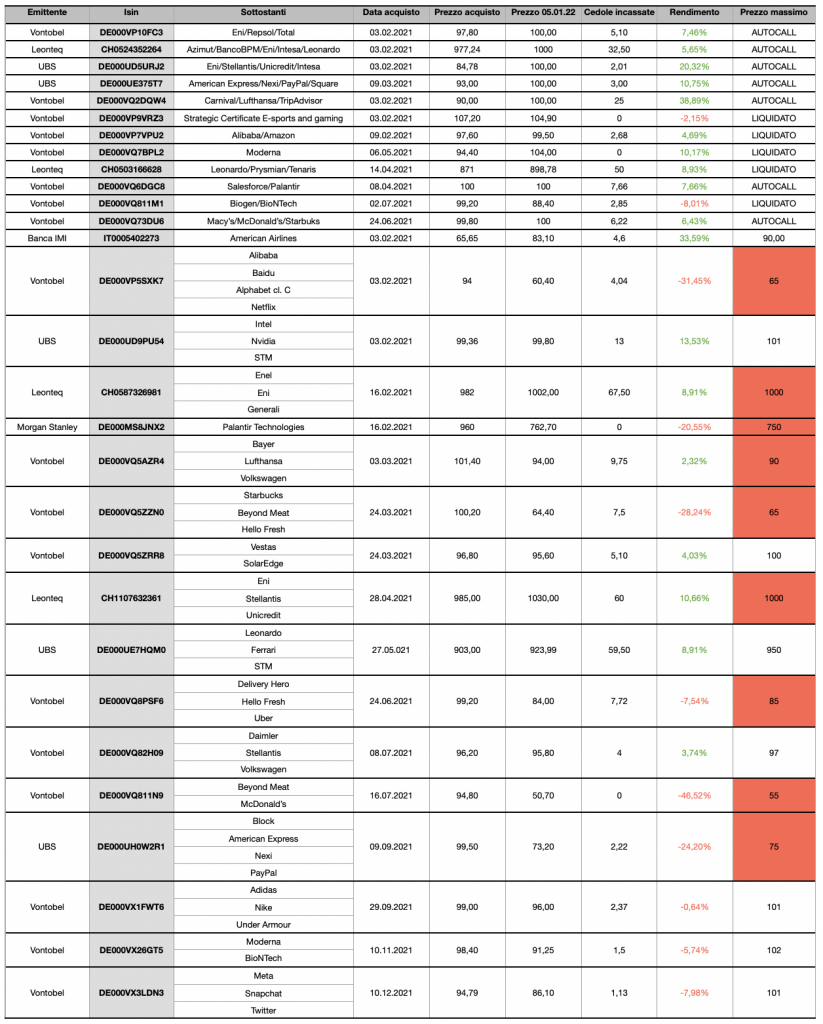

A penalizzare ulteriormente l’investitore in certificati, in primis il sottoscritto, sono stati però alcuni titoli che, nel contesto di generale positività, hanno subito importanti tracolli. Uno su tutti Beyond Meat, ma non dimentichiamo le ben più quotate PayPal o Alibaba, su cui si è riversata la scure del governo cinese. Nei certificati cash collect, basando il loro andamento sul worst of, basta un titolo del basket che vada male per buttar giù il prezzo del certificato e, di conseguenza, il rendimento del portafoglio.

E infatti, al 31 dicembre, il rendimento complessivo del portafoglio che seguo qui su FreeFinance è pesantemente ridimensionato rispetto ai massimi di novembre in virtù appunto di questi certificati con worst of sceso molto. Va comunque specificato che l’osservazione su un cash collect viene fatta solo a scadenza per cui finché i titoli sono sopra barriera, alla scadenza sarà rimborsato il nominale per cui un certificato che oggi quota 85 impatta in modo negativo sul rendimento del portafoglio ma continua ad erogare le sue cedole e non impatta minimamente sulla strategia. Per quanto riguarda infatti il flusso cedolare, considerando che il portafoglio è entrato a regime verso la metà dell’anno, abbiamo oltre il 6% di cedole incassate e questo si dimostra in linea con le premesse, ovvero la ricerca di un flusso cedolare che fosse compreso tra il 10 e il 12%, dato il contesto di mercato.

Riepilogando dunque, in linea con le aspettative il flusso cedolare del portafoglio, mentre la performance è positiva ma limitata al 2,28%.

Non mi soffermo troppo sull’analisi dei peggiori perché sono sempre gli stessi già analizzati e non cambiano le strategie relative:

- DE000VP5SXK7 con worst of Alibaba. Continuo a ritenere il titolo estremamente sottovalutato a questi prezzi; la barriera capitale a 144$ e cedola a 156$ possono sembrare lontane ma non dimentichiamo che sul finire del 2020, quindi poco più di un anno fa, il titolo toccava i 300$. Basta un ritorno di positività anche sul mercato cinese (voce fuori dal coro per quanto concerne l’andamento 2020) per riportare in alto anche Alibaba. La scadenza a luglio 2023 ci lascia ancora un anno e mezzo di tempo;

- DE000MS8JNX2, l’athena su Palantir. Qui la scadenza è gennaio 2024. Avendolo acquistato a 960, basta Palantir rimanga sopra la barriera a 16,29 per aver rimborsato il nominale con un leggero gain. Il premio al rimborso aumenta del 7,5% ogni trimestre per un rendimento del 30% annuo, se Palantir dovesse tornare sopra ai 32,58$. Era arrivata intorno ai 29$ prima di stornare nel luglio scorso ed essere oggi molto più vicina alla barriera che allo strike. La mia view sul titolo e sul settore rimane positiva, i dati di bilancio confermano la solidità dell’azienda;

- DE000VQ5ZZN0 e DE000VQ811N9 con worst of Beyond Meat. Questa è ovviamente la situazione più pericolosa. Se per Alibaba la causa è politica, qui è meramente economica. I dati non hanno soddisfatto il mercato e dovranno essere gli stessi dati ad invertire la rotta nei prossimi trimestri. Ad oggi il titolo è sotto barriera su entrambi i prodotti, con scadenza rispettivamente marzo 2024 e gennaio 2023. Il primo inoltre ha la barriera a 75$ dollari, non così lontana dalla quotazione attuale, mentre il secondo a 91$. Non ho effettuato operazioni di switch su questi due prodotti in quando la discesa è stata rapida e avrebbe significato generare una minus certa. Beyond ci ha già abituato in passato a fluttuazioni di prezzo importanti, per cui ho preferito correre il rischio e mantenerli in portafoglio. Ovviamente se il titolo dovesse iniziare a risalire e tornare sopra le barriere, allora valuterei l’alleggerimento della posizione;

- DE000UH0W2R1 con worst of Block (la vecchia Square). Dei cinque questo è sicuramente quello che mi sorprende di più, sia perché reputavo solidi i sottostanti che per la view positiva sul settore. Pandemia a parte, il mondo va sempre più verso la digitalizzazione dei sistemi di pagamento. Sono stato a Londra qualche settimana fa e in quattro giorni non ho mai usato il contante, pagando sempre con la carta, a tantissimi dispositivi Square (tra l’altro). Al momento Block, dopo la debacle di ieri quota leggermente sotto barriera ma anche PayPal è a -30% da strike come Nexi a -18%. Una discesa indiscriminata e, a mio avviso, eccessiva. Qui la scadenza è addirittura ad agosto 2024, motivo per cui non ho minimamente pensato di metter le mani su questa posizione.

Ovviamente, ci sono anche certificati che sono andati bene, generando plusvalenze importanti ed altri che invece hanno mantenuto il loro prezzo costante intorno alla pari, erogando in questi mesi un buon flusso cedolare. Ad oggi lo stacco medio è del 12,24% annuo, cui vanno ovviamente tolte le componenti dei prodotti citati in precedenza che al momento non staccano cedola. Non serve ricordare che tutte le cedole sono a memoria, ad eccezione dei premi al rimborso dell’athena che invece vengono corrisposti solo in caso di recupero dello strike.

Il mese di gennaio sarà un mese ricco di osservazioni cedolari con ben 8 certificati sui 17 presenti in portafoglio e la molto probabile autocall sul Eni/Stellantis/Unicredit, dove Eni e worst of a +21% e la rilevazione si avrà in data 14 gennaio.

Colgo l’occasione per augurare a tutti un buon 2022!

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO