Il Portafoglio in Certificati di Alessandro Pavan – 22.04.2022

22 aprile 2022

Le ultime settimane sui mercati finanziari hanno visto una netta predominanza dei segni rossi su quelli verdi, con alcuni mercati che hanno performato negativamente in modo importante.

Il peggiore, tra i mercati di riferimento, è senza dubbio il Nasdaq, in ribasso del 8,09% da inizio aprile e del 16,80% da inizio anno. Movimenti molto più contenuti ma stessa direzionalità per l’S&P500, con una performance negativa del 3,50% nel mese di aprile e del -8,13% YTD. Nel mese di marzo gli indici americani avevano mostrato un buon rimbalzo, capace di annullare le perdite di febbraio, ma l’escalation sull’inflazione e le conseguenti aspettative di rialzo dei tassi ha fortemente penalizzato i titoli tech. Difficile capire però se i mercati oggi abbiano già scontato la politica restrittiva della FED, che dovrebbe portare i tassi oltre il 2% dallo 0,25% attuale, o se ci sia ancora spazio per ulteriori correzioni. La stagione delle trimestrali ha visto le prime pubblicazioni con un buon andamento delle banche americane, seguite dal tonfo di Netflix e da utili record da parte di Tesla. Gran parte delle società avevano rivisto al ribasso la guidance per il 2022 nelle scorse trimestrali di gennaio. Saranno state sufficienti o l’attuale contesto avrà penalizzato in modo importante i bilanci aziendali? Impossibile saperlo, lo scopriremo nel corso dei prossimi giorni.

Paradossalmente sta meglio l’Europa, nonostante il conflitto in Ucraina e le conseguenti difficoltà di approvvigionamento in diverse filiere produttive, quella energetica in primis. Aprile ha visto infatti discese moderate degli indici, con il FTSE MIB a -2,55% e il DAX a -1,25%, anche se YTD mostrano entrambi cali a doppia cifra, rispettivamente -11,26% e -10,44%. Fa impressione vedere come questo sia il quarto mese consecutivo di discesa, e per trovare una situazione simile bisogna tornare a fine 2018 per il DAX, e addirittura all’estate 2014 per il FTSE MIB.

Non se la passa meglio l’Asia, anche qui con tutti gli indici principali in rosso da inizio anno: Shanghai Composite (Cina) -15,80%, Kospi (Corea del Sud) -8,11%, Hang Seng (Hong Kong) -12,18% e Nikkei 225 (Giappone) -5,67%. Si salva solo, relativamente l’India, con il suo indice Nifty50 in negativo solo dello 0,92%.

Per concludere la carrellata, anche la componente low risk del portafoglio, investita nel comparto obbligazionario non lascia dormire sogni tranquilli con i fondi global aggregate bond in ribasso di oltre il 10%, e andamento simile anche per gli euro aggregate, mentre il ribasso arriva anche al 20% per gli ETF su Treasury con duration superiore al decennale.

Questa lunga premessa non ha lo scopo di creare panico ma di far comprendere come ci si trovi oggi in una situazione globale, dove la concomitanza di diversi fattori critici (guerra, inflazione, rialzo dei tassi, scarsità di materie prime, Covid), sta penalizzando la totalità delle asset class, ad eccezione delle materie prime. I periodi di discesa però, sono anche caratterizzati dalla presenza di opportunità d’acquisto, a prezzi decisamente inferiori e più competitivi. Ma l’elevata incertezza di queste settimane suggerisce comunque prudenza e quindi di limitare gli acquisti, tenendosi magari la porta aperta per frazionare l’investimento in successivi ingressi in caso di ulteriore discesa. Non potendo mai prevedere quando e dove sarà il minimo del mercato, la soluzione più efficiente è sempre quella di non andare all in ma di mantenere una quota di liquidità per eventuali ulteriori acquisti.

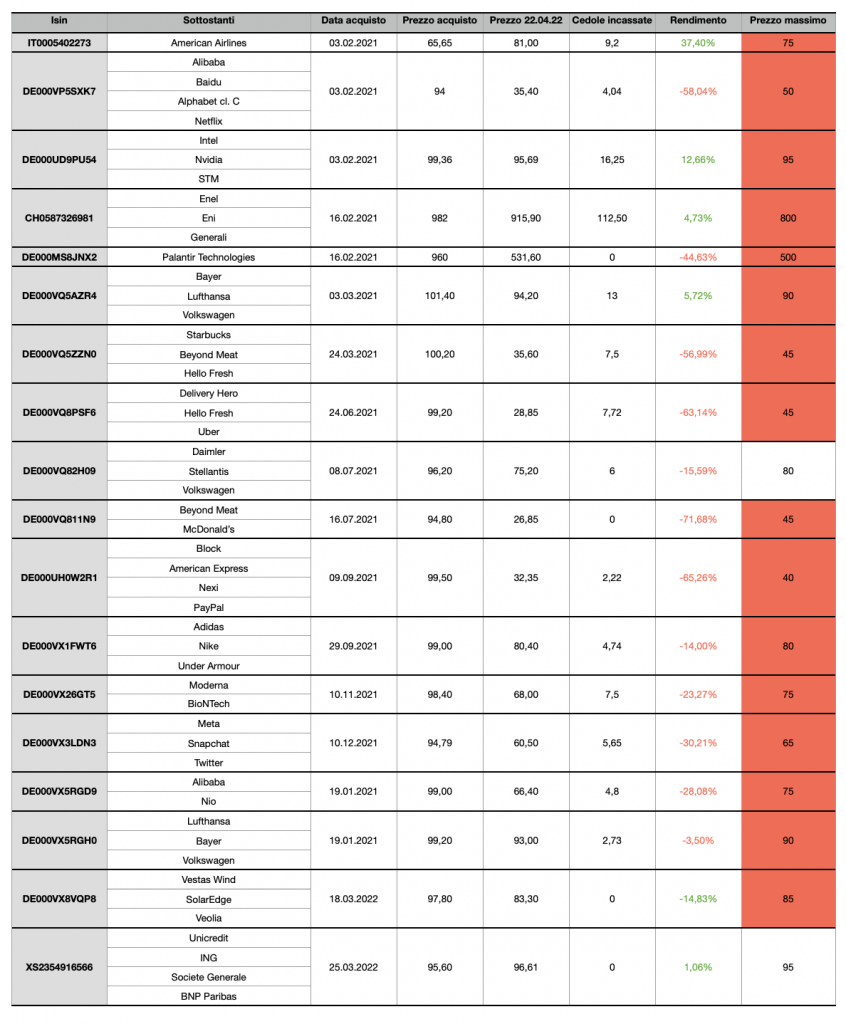

La predominanza di titoli tech nel portafoglio, fa muovere il suo andamento in modo quasi lineare a quello del Nasdaq con un ribasso del 6,58% nel mese di aprile, ciò nonostante viene incassato comunque un buon flusso cedolare, con il recupero anche di alcuni premi finiti in memoria nel mese di maggio come nel caso del Meta/Snap/Twitter e del BioNTech/Moderna.

Il rialzo della volatilità tra ieri e oggi non aiuta sui prezzi dei prodotti, anche se al momento la maggior parte dei certificati prezza a premio rispetto al reale valore e alla lineare dei sottostanti. Non è raro infatti trovare anche recenti emissioni con sottostanti a -10 o -15% da strike quotare tranquillamente 97/98. Stavo valutando l’ingresso sul DE000VX9KQE3 con sottostanti Uber/AirBnB/Carnival per sfruttare anche la stagionalità del settore dei viaggi, dato che al momento è sottoposto nel portafoglio, ma a fronte di due sottostanti su tre lontani oltre il 10% da strike il prezzo di acquisto è pari a 96,40€, per cui per ora rimango alla finestra.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO