Il Portafoglio in Certificati di Alessandro Pavan – 23.09.2021

23 settembre 2021

Dopo la pausa della settimana scorsa, dovuta alla partecipazione al Salone del Risparmio, torna il mio consueto articolo di analisi e aggiornamento del portafoglio in certificati.

Prima però un breve commento sull’evento della settimana scorsa. È stato uno dei primi eventi in presenza dopo questo anno e mezzo di restrizioni ed è stato a mio parere molto interessante. Con alcuni focus particolari:

- Sostenibilità: è ormai diventato un non tema, in quanto permea le nostre scelte di investimento ormai da anni ma rimane sempre attuale in virtù degli enormi cambiamenti di paradigma che comporterà. Si pensi anche solamente al settore energetico o dell’automotive, con un sempre più netto orientamento alla green economy e alla conversione dei consumi dai combustibili all’elettrico o all’idrogeno.

- Cina: nonostante le turbolenze degli ultimi mesi del gigante asiatico, il mercato rimane ricco di opportunità, a questi prezzi ancora più interessanti. Il 2021 è il primo anno del piano quinquennale del governo che vedrà i risultati nei prossimi anni. Per fare un esempio, entro il 2025 il mercato delle auto dovrà essere per almeno il 20% elettrico, e visti i numeri del Paese stiamo parlando di un enorme salto di produttività. Inoltre, si stima che entro il 2030 il mercato dei capitali cinese scalzerà Wall Street per dimensioni e ad oggi, la percentuale di investitori italiani che hanno in portafoglio A-share cinesi (quelle relative al mercato interno) si stima siano meno dell’1%.

- Italia: dopo quasi trent’anni di governi che godevano di scarsa credibilità internazionale, l’avvento del governo Draghi ha riportato interesse e fiducia nel nostro paese. Considerando poi che il nostro mercato è quello che performato peggio tra i grandi indici nell’ultimo decennio, con prezzi quindi considerati a sconto rispetto ai competitor internazionali vien da se che possono essere ricercate importanti opportunità. Infine, i fondi che arriveranno dal Next Generation EU daranno un boost alla ripresa e potremmo finalmente assistere ad un periodo di forte crescita.

Nel frattempo, i mercati hanno un po’ tirato il fiato con un’accelerata al ribasso che poteva lasciar presagire qualcosa di importante. Il DAX è arrivato a toccare i 15.000, salvo poi rimbalzare e quotare oggi oltre i 15.600 punti; idem in Nasdaq, sceso fino a 14.800 e tornato ora 15.200 punti trascinando allo stesso modo l’SP500 (arrivato a 4.300 e ora di nuovo oltre i 4.400). Andamento simile anche per il FTSE MIB, che ha trovato nei 25.000 un ottimo supporto e quota oggi nuovamente oltre i 26.000. Tutto questo accompagnato da un’impennata del VIX arrivato oltre i 25 e ora in ritirata nuovamente verso il trading range 15/19 che sta caratterizzando l’ultimo semestre.

Discesa provocata dai timori di ripercussioni globali per il caso Evergrande, con i mercati asiatici in profondo rosso e la negatività che ha contagiato gli altri mercati. Ma è bastata la rassicurazione di Jerome Powell su un avvio lento del tapering e sull’allontanamento del possibile rialzo dei tassi a riportare i segni verdi diffusi sui mercati.

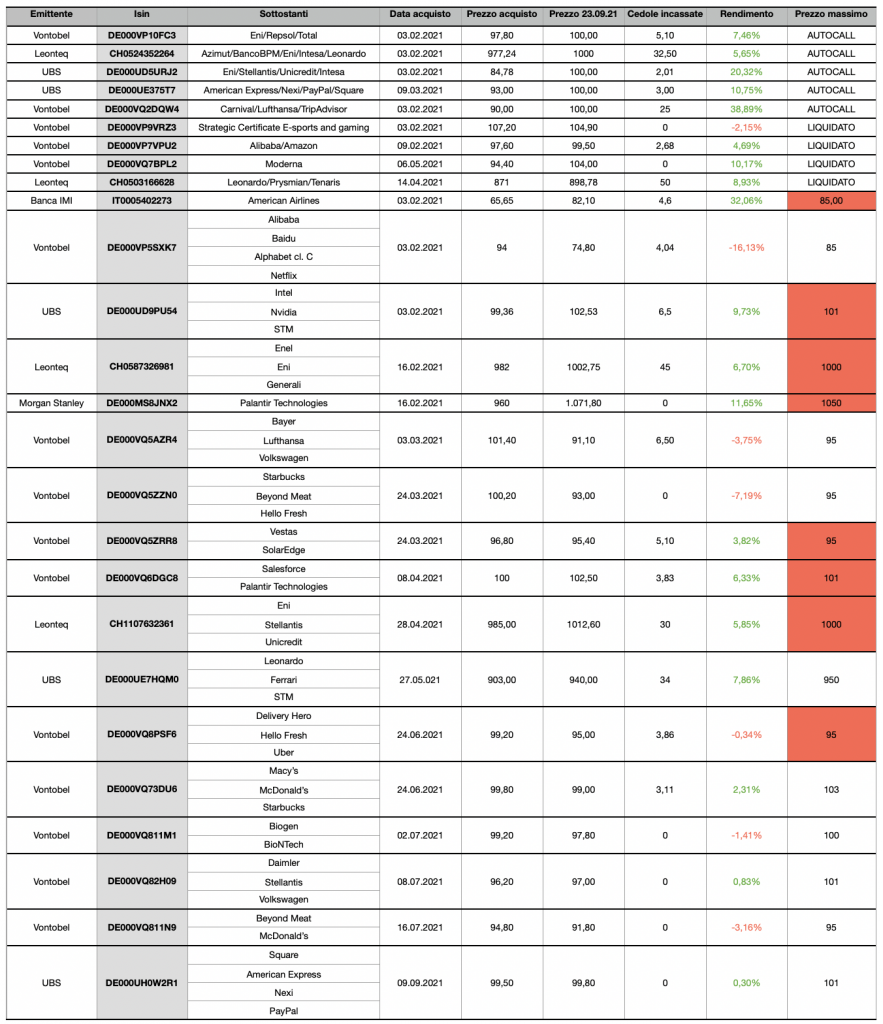

Ribasso delle borse che si riflette anche sul ribasso del prezzo di alcuni certificati. Alla chiusura di ieri sera la performance del portafoglio era scesa leggermente sotto la doppia cifra, ovvero a 9,87%, ma verrà sorretta dagli incassi delle cedole contabilizzati in queste due settimane (vista la giornata positiva, alla chiusura odierna probabilmente il valore sarà già nettamente migliore).

Hanno infatti superato l’osservazione (senza evento autocall) e incasseranno quindi cedola:

- Vestas/SolarEdge pari al 5,10% semestrale che ha mancato l’autocall di qualche punto percentuale a causa della momentanea discesa sotto strike dell’azienda israeliana;

- Leonardo/Ferrari/STM pari allo 0,85% mensile (in questo caso la prima osservazione autocall sarà a marzo 2022);

- Delivery Hero/Hello Fresh/Uber pari al 3,86% trimestrale con prima osservazione autocall al prossimo stacco cedola di dicembre.

Non vado ad aggiungere prodotti al portafoglio anche se sto ragionando su un ingresso nel settore abbigliamento, attualmente non coperto dal portafoglio. Valuterò nei prossimi giorni eventuali emissioni interessanti, mentre, a meno di un crollo verticale delle due aziende, dovrebbe esserci l’autocall settimana prossima del Salesforce/Palantir. Da notare come la risalita di quest’ultima, arrivata oltre i 28$, stia spingendo in alto anche il valore dell’athena, acquistato a 960€ con quotazione attuale a 1.071. La mia view sulla società rimane estremamente positiva e confido possa tornare sopra allo strike posto intorno ai 32$ puntando al massimo della posta. Qualora dovesse avvenire entro la prossima osservazione del 22 ottobre, il rimborso avrebbe un premio del 22,50%, quasi 15 punti percentuali più in alto.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO