Inflazione e debolezza del settore assicurativo: un'opportunità per i riassicuratori?

18 ottobre 2022

Il settore assicurativo è uno dei settori più difensivi in assoluto, tuttavia negli ultimi mesi le azioni del settore hanno visto dei ribassi importanti e un aumento di volatilità non proprio scontati.

Considerando le ultime ricerche sul settore mi sono chiesta se in un contesto di inflazione, recessione, tassi più elevati, il settore riassicurativo potesse performare meglio del settore assicurativo.

Per chi non conoscesse il settore apro una piccola parentesi.

Il settore assicurativo si regge su un un'unica regola: la legge dei grandi numeri. Ipotizziamo di comprare un'assicurazione su un evento negativo. La compagnia stima una probabilità che il sinistro si verifichi dell'1%, ci offre quindi un contratto assicurativo dove noi paghiamo un premio di 1 euro al mese e se si verifica l'evento negativo l'assicurazione ci pagherà 50 euro. Se la compagnia assicurativa vende una sola assicurazione di questa tipologia ha un rischio molto forte: se si verifica il sinistro deve pagare 50 euro e se il sinistro si verifica prima dei 50 mesi è in perdita. Ovviamente l'assicurazione riceve i premi e li investe così da avere un rendimento in grado di farla andare a break-even velocemente ma in ogni caso il rischio di aprire un contratto di questo tipo sarebbe alto. Infatti il business delle assicurazioni si basa sui grandi numeri: se la compagnia assicurativa riesce a vendere molte assicurazioni della medesima tipologia si attiva la legge dei grandi numeri ossia su tantissimi contratti mediamente dovrà pagare solo nell'1% dei casi, nell'altro 99% dei casi il sinistro non si verificherà e riceverà solo il premio assicurativo (in termini matematici: per un numero di casi che tende all'infinito la probabilità realizzata di un evento sarà pari alla sua probabilità teorica). Per semplicità nell'esempio abbiamo utilizzato un sinistro con esito dicotomico ma le assicurazioni sono contratti complessi e la probabilità di realizzo (e il suo esito) devono essere stimati per diversi scenari.

Ovviamente non tutte le compagnie di assicurazioni sono abbastanza grandi da avere un numero di contratti sufficiente per ogni tipologia di sinistro tale da applicare la legge dei grandi numeri e permettere loro di gestire correttamente i rischi. Per questo esistono le riassicurazioni, compagnie fortemente capitalizzate, nate per aggregare rischi e applicare la legge dei grandi numeri. Le riassicurazioni comprano contratti assicurativi dalle assicurazioni, di fatto permettendo alle assicurazioni di coprirsi. Ovviamente comprano il contratto assicurativo ad un prezzo inferiore al loro fair value, così da generare ulteriore marginalità.

Appare quindi evidente come in un contesto in cui l'inflazione pesa sulle tasche dei consumatori che potrebbero decidere di non comprare l'assicurazione e rischiare il sinistro, mentre le assicurazioni potrebbero avere qualche problema perchè non possono abbassare i prezzi, perchè operano in un contesto competitivo, vedranno ridursi il numero di contratti e potrebbero non avere scelta e dover vendere alle riassicurazioni. Quindi chi potrebbe guadagnare da questo scenario sono proprio le riassicurazioni, che potrebbero comprare a maggiore sconto in un mercato in cui più player hanno bisogno di coprire i rischi.

In effetti, in un recente report, Fitch ha evidenziato che la situazione del settore assicurativo potrebbe peggiorare ulteriormente nel caso in cui l’inflazione e i rialzi dei tassi continuassero a persistere. Nelle simulazioni dell’agenzia di rating, viene mostrato come in un contesto di inflazione medio-alta nel 2023 e di continua crescita del costo del denaro in Europa e USA, il ramo danni sarebbe il più esposto agli effetti negativi. Un indice dei prezzi al consumo più alto del previsto sui sinistri provocherebbe una riduzione delle riserve e una possibile difficoltà nel breve periodo di aumentare i prezzi a causa della concorrenza e delle potenziali pressioni sociali. I tassi svolgono un ruolo importante nel definire la profittabilità del settore assicurativo: se il costo del denaro sale, il prezzo dei bond scende. È da ricordare infatti come molte imprese assicurative tendano a detenere asset a lungo termine come le obbligazioni. Oltre a questo, vengono influenzati anche i cosiddetti prodotti “interest rate-sensitive”. Tuttavia, tassi bassi possono influenzare negativamente il comparto rendendo meno attrattivi i prodotti offerti, diminuendo le vendite e quindi le entrate dei premi.

Da evidenziare come diverse analisi storiche mettano in evidenza come la profittabilità del settore assicurativo tenda a crescere con i tassi. In questo quadro, è interessante evidenziare uno studio dello Swiss Re Institute dello scorso luglio. Infatti la società prevede che la crescita nominale dei premi totali sarà del 6,1% nel 2022, arrivando per la prima volta a oltre i 7.000 miliardi di dollari. Le previsioni stimano inoltre che i premi commerciali cresceranno dell’1,1% nel 2022 e del 3,1% nel 2023. Al contrario, il ramo vita dovrebbe registrare una contrazione dello 0,2% per quest’anno, mentre è atteso un aumento del 2,2% nel 2022.

Quindi se da un lato potrebbero esserci turbolenze per il settore assicurativo, per quanto riguarda il settore riassicurativo, invece, un’altra analisi di Fitch ha ribadito il rating neutrale, evidenziando come la domanda per i servizi dovrebbe risultare sostanzialmente inalterata dal rallentamento economico, con profittabilità del business attesa in lieve crescita nel 2022 e 2023. Nello specifico, l’agenzia di rating si attende che i premi sottoscritti passeranno dai 158,853 miliardi di dollari nel 2021, a 172.350 miliardi nel 2022 e 186,150 miliardi nel 2023. Inoltre, gli aumenti dei prezzi e i maggiori rendimenti dei reinvestimenti dovrebbero compensare l'impatto dell'aumento dell'inflazione dei sinistri. Le stime sono che nei prossimi 12-18 mesi le aziende riescano a mantenere gli utili di sottoscrizione nei pressi di quanto ottenuto nel 2021.

Riassicuratori - I Sottostanti dei Certificati

Sono andata alla ricerca dei Certificati di investimento con premio periodico sui riassicuratori, filtrando per sottostante. Ho eliminato:

- tutte le strutture rialziste (express, maxi)

- tutti i certificati in bid-only

- tutti i basket non settoriali, per migliorare la correlazione tra i sottostanti

- tutti i certificati con premi semestrali o annuali, per focalizzarmi su strumenti più resilienti

- tutti i certificati con buffer barriera inferiore al 20%, per focalizzarmi su strumenti più difensivi

- tutti i certificati con rendimento inferiore al 7%, così da preferire i certificati con premi più elevati rispetto a quelli con sconto di prezzo maggiore.

Dalla selezione troviamo come sottostanti:

- Aegon, società olandese, attiva nel business delle assicurazioni e asset management negli Stati Uniti, Olanda e Regno unito. Capitalizza 8.24 miliardi di euro. Da inizio anno perde il 7.02%.

- Axa, società francese, attiva nel business delle assicurazioni, asset management e servizi bancari. La sua capitalizzazione di mercato è di 54.6 miliardi di euro. Da inizio anno perde il 10%.

- Allianz, società tedesca, attiva nel business delle assicurazioni, asset management e servizi bancari. La sua capitalizzazione di mercato è di 67.48 miliardi di euro. Da inizio anno perde il 18.5%.

- Assicurazioni Generali, la compagnia assicurativa italiana per eccellenza. Capitalizza 22.2 miliardi di euro. Da inizio anno perde il 23.9%.

- Munich Re, la più grande compagnia di riassicurazione al mondo per importo di premi ricevuti (dati 2021). Capitalizza 34.14 miliardi di euro. Da inizio anno perde il 5%.

- Swiss Re, la seconda più grande compagnia di riassicurazione al mondo per importo di premi ricevuti (dati 2021). Capitalizza 20.954 miliardi di franchi svizzeri. Da inizio anno perde il 19.5%.

- Berkshire Hathaway, il gioiellino di Warren Buffett, che a livello di premi ricevuti è la sesta compagnia di riassicurazione al mondo per importo di premi ricevuti (dati 2021). Capitalizza 602.4 miliardi di dollari. Da inizio anno perde il 9.14%.

L'unico certificato con premio incondizionato è il IT0006751884, Fixed Cash Collect di Marex su Aegon, Axa, Generali, Munich Re. Ha un premio incondizionato trimestrale del 2.1% (8.4% p.a.), barriera capitale al 60%. L'autocall è possibile da gennaio 2023. La barriera autocall è step-down dal 100% all'82%. Al momento il worst-of è Aegon a -4% e il certificato si acquista sopra la pari a 1016.6 euro.

E' interessante notare che tutti i certificati hanno un rendimento sul prezzo di carico di circa l'8% (da 8.26% a 8.59%), solo il XS2437119915 spicca con un rendimento del 13% annualizzato.

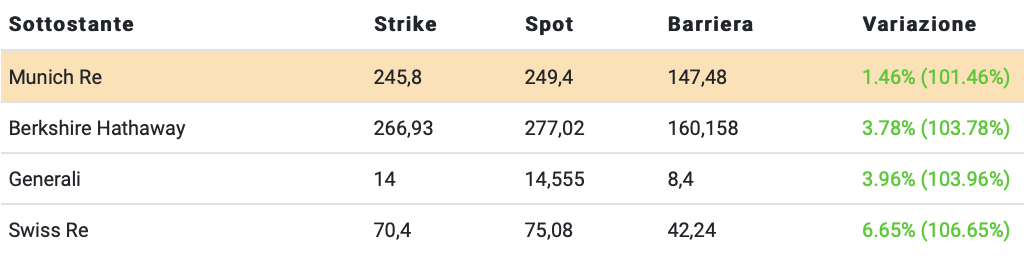

In effetti il certificato con maggiore rendimento da premio è proprio il XS2437119915, Memory Cash Collect di Barclays su Berkshire Hathaway, Generali, Munich Re, Swiss Re. Ha un premio mensile di 1.09 euro (13.08% p.a.), barriera premio e capitale al 60%. L'autocall è possibile da gennaio 2023. La barriera autocall è fissa al 100%. Al momento tutti i sottostanti sopra la pari e il certificato si acquista a 100.22 euro. Il Certificato è stato acquistato nel portafoglio "Obiettivo: Resilienza" a cui puoi iscriverti gratuitamente cliccando qui. Di seguito vediamo strike e barriere:

Fonte immagine: CedLab PRO

Considerando che Berkshire Hathaway è una società le cui prospettive non dovrebbero crearci problemi e difficilmente diventa il worst-of di un certificato, approfondiamo gli altri sottostanti: i due colossi del settore riassicurativo, Munich Re e Swiss Re, e la nostra Assicurazioni Generali.

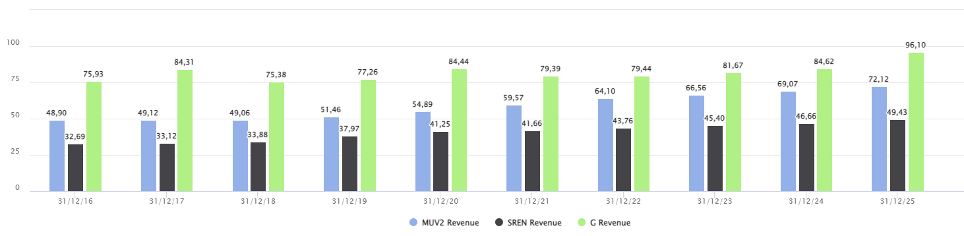

Per quanto concerne Swiss Re, il fatturato dovrebbe passare da 42,47 miliardi di franchi svizzeri a 49,43 miliardi nel 2025. Gli utili netti normalizzati potrebbero invece crescere dagli 1,44 miliardi di franchi a 3,62 miliardi nel 2025.

I ricavi di Munich Re sono invece stimati passare da 59,57 miliardi di euro nel 2021 a 72,12 miliardi nel 2025. Gli utili netti normalizzati sono invece stimati in crescita da 20,93 miliardi di euro nel 2021 a 29,55 miliardi nel 2025.

Secondo le stime Tikr e per quello che riguarda i ricavi, Assicurazioni Generali dovrebbe passare dai 75,83 miliardi di euro del 2021 a 98,05 miliardi nel 2025. Gli utili netti normalizzati sono invece stimati salire da 2,80 miliardi di euro nel 2021 a 3,59 miliardi nel 2025.

Per tutte e tre le aziende, è interessante evidenziare la costante crescita dei ricavi (sia passata che prevista).

Visto l’avvicinarsi delle trimestrali, vediamo le stime Bloomberg per i risultati societari del 3° trimestre 2022:

- Assicurazioni Generali: ricavi a 17,791 miliardi di euro ed EPS a 0,46 euro;

- Swiss Re: ricavi a 12,439 miliardi di franchi svizzeri ed EPS a 0,53 franchi;

- Munich Re: premi lordi totali emessi a 16,197 miliardi di euro ed EPS a 3,71 euro

A livello di multipli è interessante vedere come il P/E a 12 mesi delle tre aziende si trovi nei pressi dei minimi del 2020.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO