La recessione negli Stati Uniti può davvero essere evitata?

Il Presidente della Federal Reserve Jerome Powell ritiene che l'economia statunitense possa evitare la recessione. Ma le probabilità sono contro di lui, a causa di tre fattori principali, secondo un recente articolo di Bloomberg: la contrazione del credito, lo stallo del tetto del debito e peggiori condizioni climatiche in grado di interrompere le forniture di materie prime e generare ulteriore inflazione.

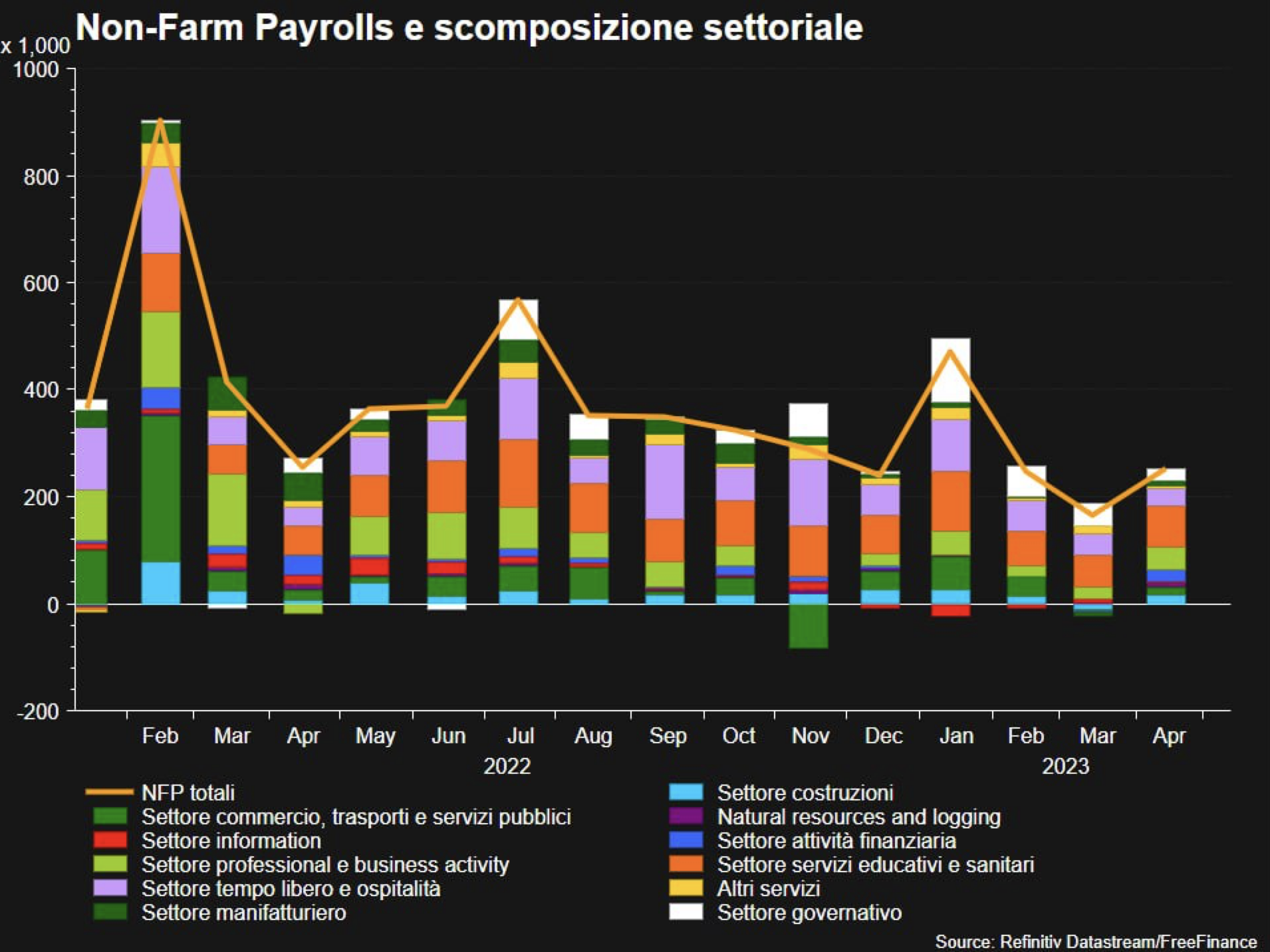

Secondo Powell, la forza del mercato del lavoro americano - ancora una volta mostrata nei dati sui posti di lavoro pubblicati venerdì (vedi immagine, per maggiori dettagli leggi il post in FreeFinance PRO) sta spianando la strada per un atterraggio morbido, anche dopo cinque punti percentuali di rialzo dei tassi di interesse in poco più di un anno. "È possibile che questa volta sia davvero diverso", ha dichiarato la scorsa settimana il capo della Fed dopo aver aumentato i tassi per la decima volta consecutiva. Se da un lato un mercato del lavoro forte è una buona notizia e allontana lo spettro della recessione, implica anche che la Fed dovrà tenere i tassi più alti più a lungo per placare l'inflazione. Purtroppo mantenere i tassi alti più a lungo, come abbiamo visto in tutte le ricerche presentate negli ultimi webinar "Investire con Francesca Fossatelli", potrebbe inasprire le condizioni economiche e finanziarie innescando una recessione.

Gli ostacoli da superare per evitare la recessione

Secondo Bloomberg affinché le previsioni di Powell si avverino, l'economia statunitense dovrà superare tre ostacoli principali:

- Un'incombente contrazione del credito: spinta dall'impatto combinato dell'inasprimento della Fed e dei fallimenti bancari, la contrazione del credito colpirà probabilmente più duramente le piccole imprese e gli immobili commerciali;

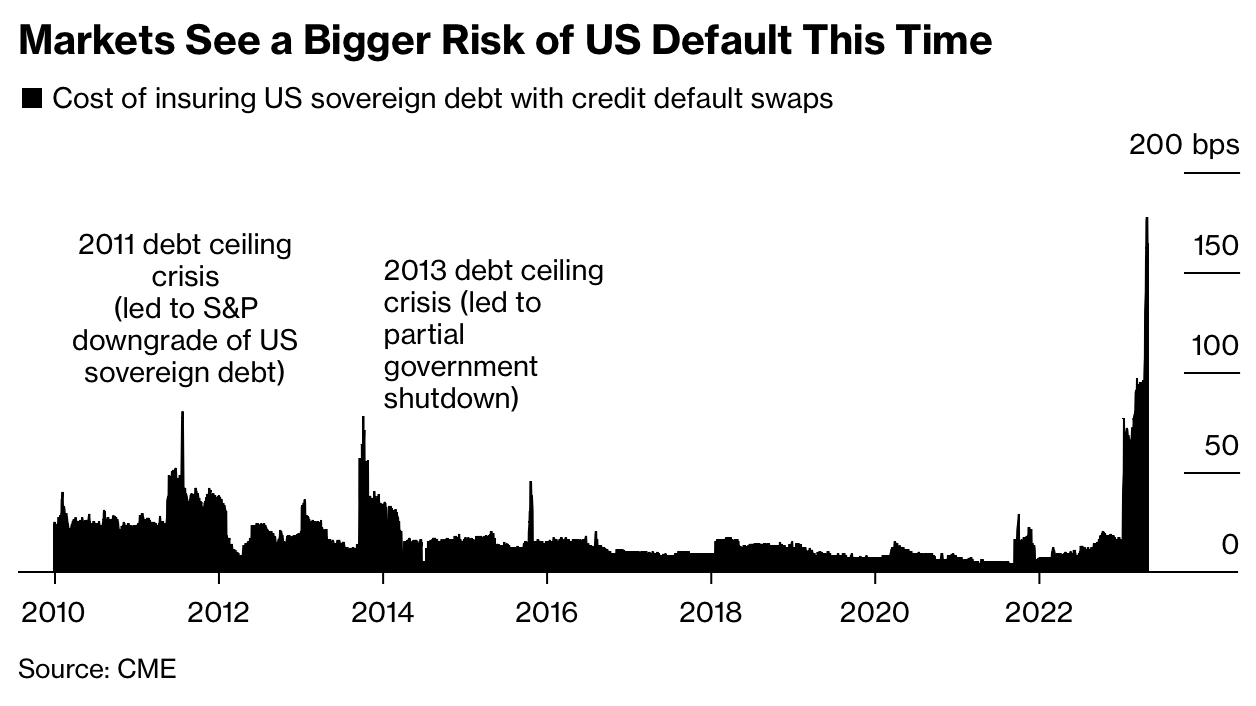

- Lo stallo del tetto del debito a Washington che minaccia un periodo di forte stress finanziario. Se il governo statunitense dovesse andare in default, il colpo per l'economia e i mercati potrebbe rivaleggiare con il crollo del 2008;

- Un jolly climatico da El Niño: il sistema meteorologico si sta rafforzando, minacciando condizioni estreme in tutto il mondo che interromperebbero le forniture di materie prime, farebbero salire i prezzi e manterrebbero la Fed concentrata sull'inflazione.

Se questa tripletta dovesse far precipitare l'economia, Powell e i suoi colleghi potrebbero non fare molto al riguardo. I tagli dei tassi sono il principale strumento di lotta alla recessione, ma è difficile per la Fed utilizzarli quando sta ancora lottando per riportare l'inflazione all'obiettivo.

L'atterraggio morbido è un'utopia

Dal marzo dello scorso anno la Fed ha aumentato i tassi da quasi zero a oltre il 5%. Nella storia recente, il numero di casi in cui questo tipo di politica non ha portato alla recessione è esattamente zero.

"Non credo che ci sia un buon esempio di 'atterraggio morbido' nei circa cinque decenni in cui la Federal Reserve è stata per lo più responsabile della politica macroeconomica, e non vedo perché la situazione attuale dovrebbe essere diversa", afferma James Galbraith, un professore di economia dell'Università del Texas che nel 1978 ha lavorato alla legislazione che ha sancito l'obiettivo della piena occupazione della Fed.

La dinamica che porta dall'aumento dei tassi alla contrazione dell'economia è semplice. Quando i costi di finanziamento salgono e i prezzi degli asset scendono, la spesa rallenta e le imprese tagliano i posti di lavoro. Per le banche centrali, l'aumento della disoccupazione è il meccanismo che riporta l'inflazione all'obiettivo. Le recessioni, in altre parole, non sono un effetto collaterale accidentale dei tentativi di contenere l'inflazione, sono lo spettacolo principale.

La crisi bancaria rende molto difficile evitare una recessione

Poi è arrivato l'allarme banche. L'ondata di fallimenti iniziata con la Silicon Valley Bank non è stata, in un certo senso, una sorpresa. Nessuno sapeva esattamente cosa si sarebbe rotto con il rialzo della Fed, ma tutti sospettavano che qualcosa sarebbe successo.

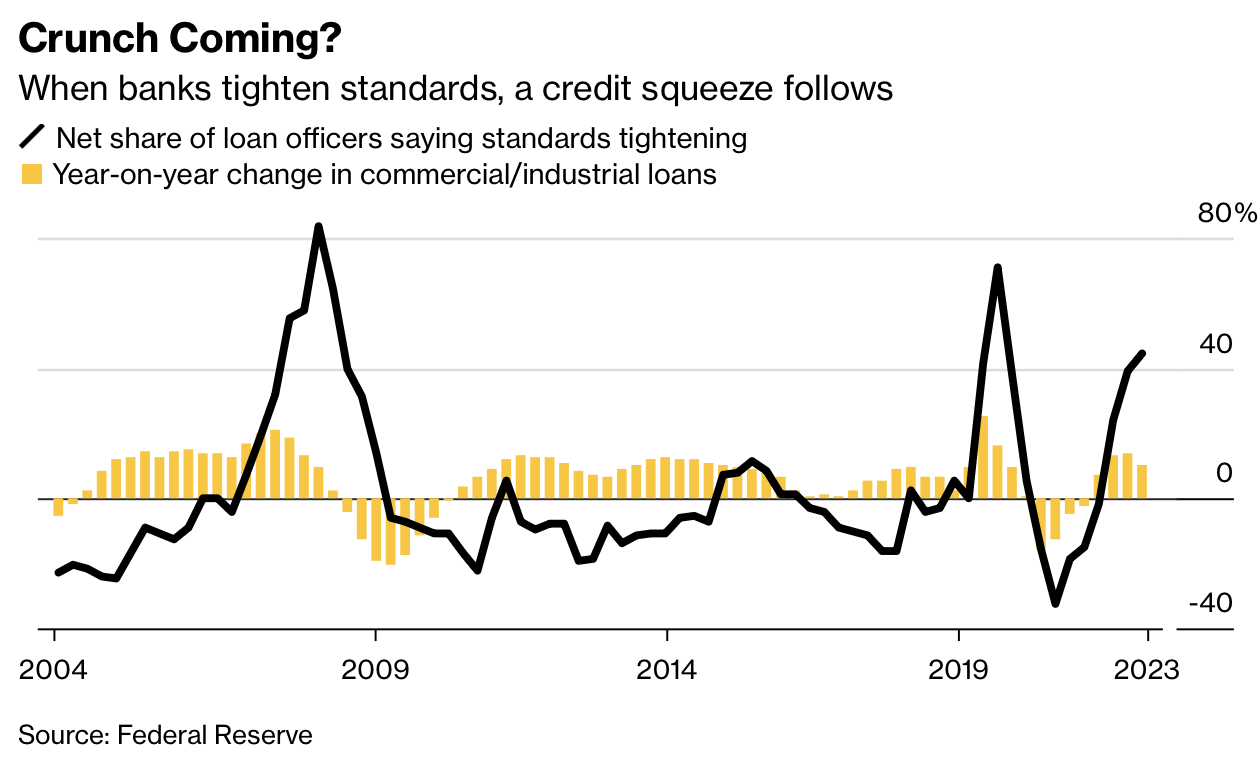

I fallimenti bancari amplificano l'effetto dell'aumento dei tassi di interesse sulla contrazione del credito. Già l'anno scorso, il Senior Loan Officer Survey - il barometro preferito dalla Fed - ha mostrato un inasprimento degli standard di prestito, e questa tendenza è accelerata dopo i recenti fallimenti. In effetti dall’ultima indagine sulle condizioni di credito della Fed, è emerso che le banche USA hanno inasprito gli standard di credito nell’anno, registrando una debolezza nella domanda di prestiti di famiglie e imprese. Dal report viene mostrato come rispetto a gennaio sia cresciuta la quota di banche che ha reso più difficile ottenere prestiti alle aziende medie e grandi (46% sul precedente 44,8%). Per le piccole imprese il dato sale dal 43,8% al 46,7%. Secondo diversi analisti, l’aumento delle banche che rendono più difficile la concessione del credito nel Senior Loan Officer Opinion Survey può essere un segnale anticipatore di una recessione.In genere, i rallentamenti dei prestiti seguono con un certo ritardo la crisi bancaria quindi è realistico pensare ad una recessione nel secondo semestre. Inoltre, le tensioni nel sistema bancario hanno la tendenza a crescere a macchia d'olio. Le prime rassicurazioni sul fatto che la SVB fosse un'eccezione sembrano ora poco credibili, dato che il contagio si è diffuso. Nel complesso, i fallimenti bancari del 2023 rivaleggiano già con quelli del 2008 in termini di dimensioni dell'attivo.

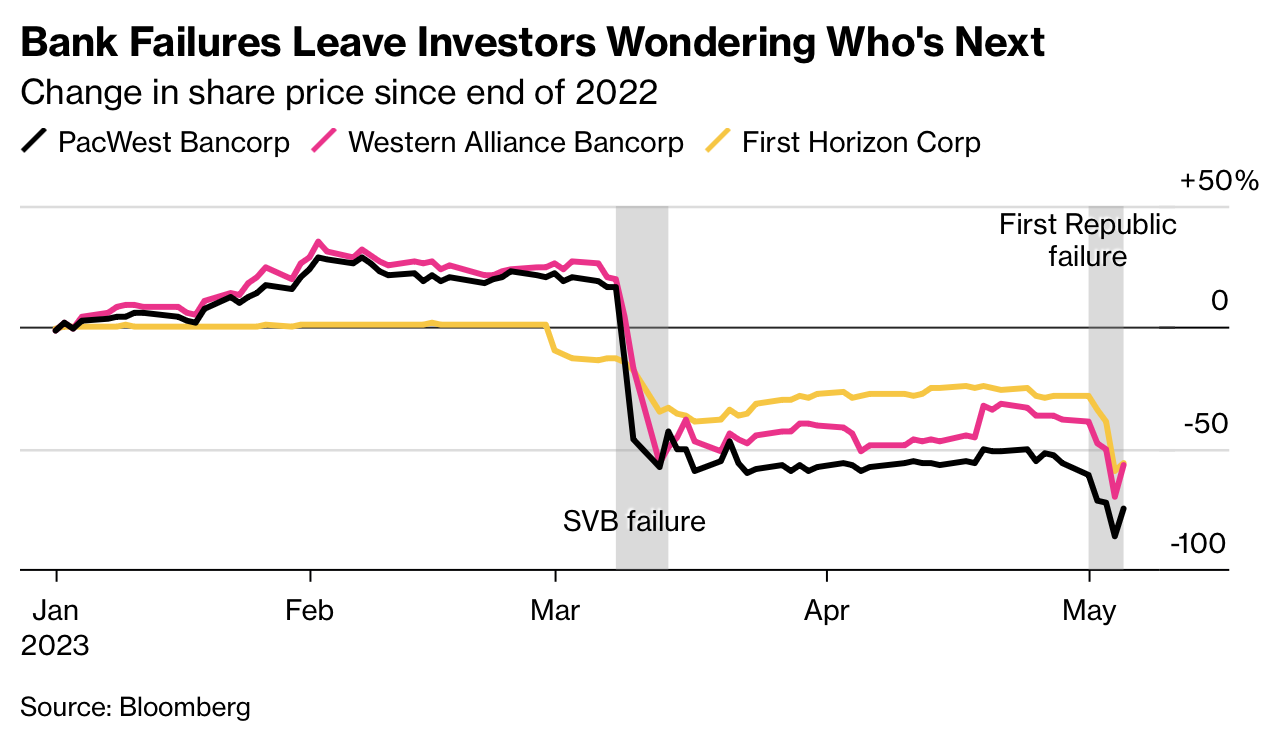

Nel corso dell'ultima conferenza stampa, Powell ha definito la risoluzione della First Republic - rilevata da JPMorgan la scorsa settimana - un "passo importante verso il superamento della crisi". La volatilità delle azioni di altri istituti di credito regionali da allora suggerisce che non sia così. Tra le azioni più a rischio al momento vi sono PacWest, Western Alliance e First Horizon (vedi immagine sotto).

Lo stallo del tetto del debito USA

A Washington, nel frattempo, lo stallo del tetto del debito si sta intensificando verso qualcosa che sembra più pericoloso degli episodi passati. Il 1° maggio il Segretario al Tesoro Janet Yellen ha inviato un secco avvertimento ai legislatori statunitensi: la capacità del suo dipartimento di utilizzare manovre contabili speciali per rimanere entro il limite del debito potrebbe esaurirsi già all'inizio di giugno. Il Tesoro sta cercando di evitare il default da quando, a gennaio, ha raggiunto l'attuale limite legale di 31.400 miliardi di dollari. Il presidente Joe Biden e il presidente della Camera Kevin McCarthy dovrebbero tenere dei colloqui sul tetto del debito oggi, 9 maggio, ma le aspettative di una svolta sono tenui. McCarthy ha già fatto passare una proposta di legge repubblicana che imporrebbe ampi tagli alla spesa in cambio dell'innalzamento del tetto, cosa che i democratici hanno respinto. Nel migliore dei casi, ci sarà un periodo di forte stress sui mercati prima di un accordo. Nel peggiore dei casi, il default farebbe precipitare il sistema finanziario globale nel baratro e l'economia statunitense in una profonda recessione. In effetti i CDS vedono un rischio di default degli USA superiore rispetto al passato (vedi immagine sotto).

Se la crescita dovesse iniziare a rallentare, l'inflazione vischiosa limiterebbe il margine di manovra della Fed. Con un aumento dei prezzi molto più rapido di quanto la Fed desideri, "non sarebbe appropriato tagliare i tassi e non lo faremo", ha dichiarato Powell ai giornalisti la scorsa settimana. In altre parole se la recessione dovesse colpire ma l'inflazione rimarrà elevata la FED non verrà in soccorso con lo stimolo monetario.

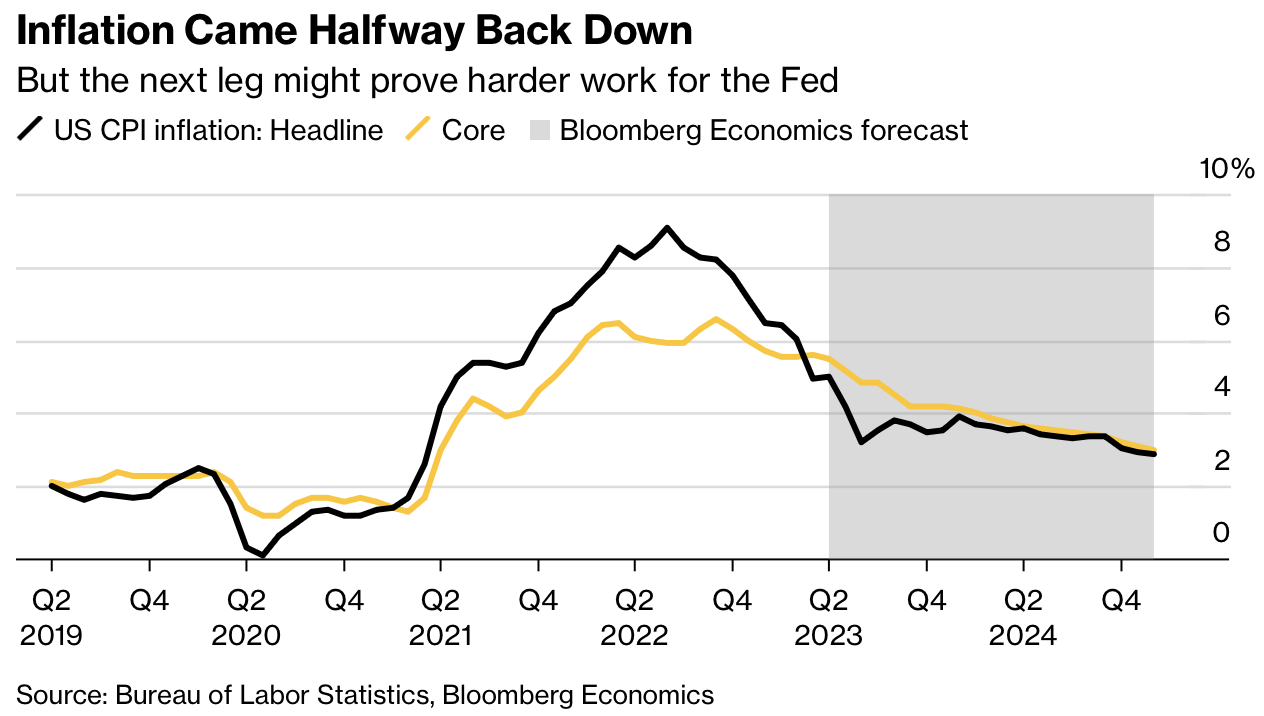

Con il 5% a marzo, il tasso d'inflazione è sceso bruscamente dal picco del 9% dell'estate scorsa. Ma questa è stata la parte più facile, con le catene di approvvigionamento che si sono allentate e il calo dei costi dell'energia che hanno fatto il lavoro della Fed. La parte più difficile è quella che ci aspetta nei prossimi mesi. In effetti Bloomberg prevede che l'aumento dei salari e la fine dell'impulso disinflazionistico dei beni e dell'energia lasceranno l'inflazione di fondo bloccata intorno al 4% alla fine di quest'anno. Durante l'ultima conferenza stampa Powell ha ribadito che l'obiettivo è raggiungere il 2% di inflazione e che non saranno soddisfatti di raggiungere un obiettivo meno ambizioso anche temporaneamente.

El Niño potrebbe rendere difficile il taglio dei tassi

Come se questo non bastasse, la National Oceanic and Atmospheric Administration prevede una probabilità del 62% che un sistema meteorologico estremo si sviluppi tra maggio e luglio, che salirà all'80% entro l'autunno. Un forte El Niño, come previsto da alcuni modelli, potrebbe aumentare l'inflazione. In questo scenario, tempeste e inondazioni colpirebbero la California e il sud degli Stati Uniti, danneggiando la produzione di cibo ed energia. A livello globale, la siccità in alcune zone dell'Asia e le forti piogge in Sud America e in Africa hanno già colpito i raccolti. Il Fondo Monetario Internazionale afferma che un forte El Niño può aggiungere 4 punti percentuali all'inflazione dei prezzi delle materie prime. Se si aggiungono questi fattori, lo spazio per un taglio dei tassi da parte della Fed si riduce da piccolo a inesistente.

Recessione o Stagflazione?

L'ultima lettura del modello di probabilità di recessione di Bloomberg suggerisce che una recessione a partire da luglio è altamente probabile. Tuttavia c'è da considerare che la recessione non necessariamente risolverà il problema dell'inflazione: una recessione poco profonda potrebbe anche non essere sufficiente a riportare l'inflazione verso l'obiettivo. Infatti in media, le passate recessioni hanno abbassato l'inflazione di fondo solo di poco, e con ritardi significativi.

Sono possibili anche altri esiti. Uno di questi è una "recessione mobile", in cui un settore dopo l'altro subisce un colpo, ma l'economia nel suo complesso non si riduce mai. "La mia ipotesi migliore è che la crescita economica sarà lenta nei prossimi mesi", afferma Karen Dynan, professore ad Harvard. "Ci aspetta un periodo di stallo. Questo potrebbe non essere piacevole, ma significherebbe evitare una vera e propria recessione."Se si mettono insieme i pezzi, l'esito più probabile è la stagflazione, con l'economia in contrazione e l'inflazione ancora troppo alta.

Come sempre vi terremo aggiornati sia nel Canale Telegram GRATUITO FreeFinance PRO, presente anche nell'APP FreeFinance, che attraverso i webinar di approfondimento settimanali dedicati all'analisi della ricerca per investitori professionisti "Investire con Francesca Fossatelli".Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.