La trimestrale di Netflix: come la pensano le banche d'affari

03 maggio 2022

Tra le trimestrali che hanno sorpreso maggiormente gli investitori nell’attuale stagione delle trimestrali vi è sicuramente quella di Netflix.

La società del settore dello streaming video ha riportato ricavi per 7,87 miliardi di dollari ed EPS di 3,53 dollari contro attese di rispettivi 2,89 dollari e 7,93 miliardi di dollari (dati Refinitiv). Ad accelerare le vendite sul titolo a Wall Street sono state le rilevazioni sugli abbonati, che nei primi tre mesi del 2022 sono scesi di 200mila unità.

Se si deve considerare lo stop alle attività in Russia che ha pesato per 700mila abbonamenti in meno, dall’altro non si può fare a meno di tenere a mente che gli analisti si attendevano una rilevazione a +2,73 milioni di unità. Inoltre, l’azienda si attende una continuazione della perdita di utenti, che nel 2° trimestre dell’anno dovrebbe essere di circa 2 milioni di clienti.

La pubblicazione dei conti del periodo ha portato numerosi analisti a rivedere le stime sul titolo e le banche d'affari hanno tagliato significativamente i loro target price.

Per UBS, i ricavi del gruppo dovrebbero crescere dell’8,2% nel 2022 e del 7,8% nel 2023, decelerando dal ritmo dei +23% degli ultimi tre anni e mezzo.

A penalizzare l’incremento del dato ci sarebbero diversi fattori, tra cui il contesto macroeconomico e la saturazione del mercato USA. Gli esperti evidenziano come vi sia una sempre più alta concorrenza, con l’app Netflix che conta solo il 18% dei download delle applicazioni di video in streaming negli Stati Uniti, contro il 40% del 2019. UBS inoltre crede che ci vorranno tra gli uno e i 2 anni perché vedano il successo gli sforzi di risolvere il fenomeno della condivisione delle password e per dare vita a una versione low-cost del servizio. Gli esperti hanno tagliato il target sul titolo da 575 a 355 dollari, con il giudizio passato da buy a neutral.

Per JP Morgan, la perdita di abbonati del 1° semestre del 2022 saranno di 2,2 milioni di utenti. Gli analisti si attendono l’arrivo della soluzione alla condivisione degli account per il 2023 e per il 2024 quella sulla versione low cost. Nella seconda metà del 2022, si potrebbe assistere ad un miglioramento della stagionalità, delle acquisizioni e della ritenzione, una maggiore lista di contenuti e a possibili aumenti di prezzo nei mercati più piccoli. JPM ha tagliato il prezzo obiettivo da 605 a 300 dollari, portando il rating da overweight a neutral.

Gli analisti di Bank of America, hanno tagliato il prezzo obiettivo da 605 a 300 dollari, con il rating che passa da buy a underperform. Anche per BofA le novità della società richiederanno più di un anno per entrare in gioco e guideranno non tanto l’aumento delle sottoscrizioni ma quello degli ARPU (ricavi medi per utente) e avranno un impatto limitato nella crescita. Gli esperti hanno abbassato le sottoscrizioni nette da 15 a 6,7 milioni per il 2022 e da 14 a 8,6 milioni con gli EPS stimati per il 2022 da 11,49 dollari a 10,765 dollari e da 15,54 dollari a 11,68 dollari per il 2023.

Gli esperti di Credit Suisse hanno tagliato il rating da 450 a 350 dollari. Gli esperti sono tuttavia ottimisti sulla versione con pubblicità del servizio e sottolineano che Netflix sia leader del mercato e che continui comunque a crescere con circa il +10% dei ricavi. Per il resto, CS è sostanzialmente in linea con le opinioni già viste prima.

Goldman Sachs ha mantenuto il rating neutral abbassando il prezzo obiettivo da 420 dollari a 265 dollari.

In generale, degli analisti censiti da Bloomberg che hanno un giudizio sul titolo, il 28,8% è buy, il 61,5% è hold e il 9,6% è sell. Nel corso del 2022, le azioni Netflix hanno già lasciato sul terreno circa il 68% e veleggiano nei pressi dei 200 dollari, livelli di prezzo che non si vedevano dal 2017. Stando ai dati della piattaforma Tikr, i ricavi del colosso dello streaming on demand dovrebbero crescere fino a 48,53 miliardi di dollari nel 2026, con un CAGR 2016-2026 del 18,6%. Inoltre l’utile netto normalizzato potrebbe passare dai 5,12 miliardi di dollari di fine 2021 a 10,13 miliardi di fine 2026 (tasso di crescita composto annuo del 49,1%). In termini di multipli invece, è da evidenziare come il titolo scambi con un P/E a 12 mesi di 17,60x, ben al di sotto rispetto ai 51,13x di fine giugno 2021.

Per il leader dello streaming video online, i ricavi potrebbero normalizzarsi per i prossimi uno o due anni. La chiave sarà quella relativa alle soluzioni per risolvere la problematica della condivisione degli account e per la versione low-cost del servizio grazie alle pubblicità. Questi due elementi potrebbero tornare ad attrarre abbonamenti e far accelerare nuovamente la crescita della società, che si pone come principale concorrente in un settore che continua a beneficiare della diffusione di internet, del progressivo abbandono della tv standard e di nuovi contenuti.

È verosimile attendersi in futuro una crescita di utili e ricavi sempre più lenta, in un contesto in cui gli effetti della pandemia sul comparto sono sostanzialmente conclusi e in un contesto in cui la concorrenza si fa sempre più aspra. Al contrario, Netflix potrebbe sorprendere nelle trimestrali future.

In effetti nella formulazione del target price la maggior parte degli analisti non sembra infatti considerare i maggiori ricavi che potrebbero arrivare dalle pubblicità.

Le società che vogliono pubblicizzare i loro prodotti grazie a Netflix avranno milioni di spettatori che per vedere un contenuto dovranno guardare inserti pubblicitari: si tratta di un’opportunità di crescita importante per il colosso dello streaming, che probabilmente porterà in un tempo successivo anche i competitor a fare altrettanto. Se si considera che la pubblicità rappresenta la principali fonte dei ricavi delle piattaforme social, l'ingresso in questo segmento dovrebbe avere un impatto più che positivo sulla crescita dei ricavi ed è singolare che non sia stato considerato nella formulazione del target price da parte delle banche d'affari.

Netflix stima in 100 milioni gli utenti che condividono la password. Con gli abbonamenti in USA che vanno dai 9,99 ai 19,99 dollari al mese, si tratta di potenziali ricavi in più per 1-2 miliardi di dollari.

Un ribasso così intenso del titolo potrebbe dunque costituire un’opportunità.

Ricordiamo infine che al 1° trimestre 2022 il gruppo ha molti più abbonati (221,6 milioni) sia di Disney+ (129,8 milioni) che di HBO Max (76,8 milioni) e Amazon Prime Video (117 milioni secondo Renolon).

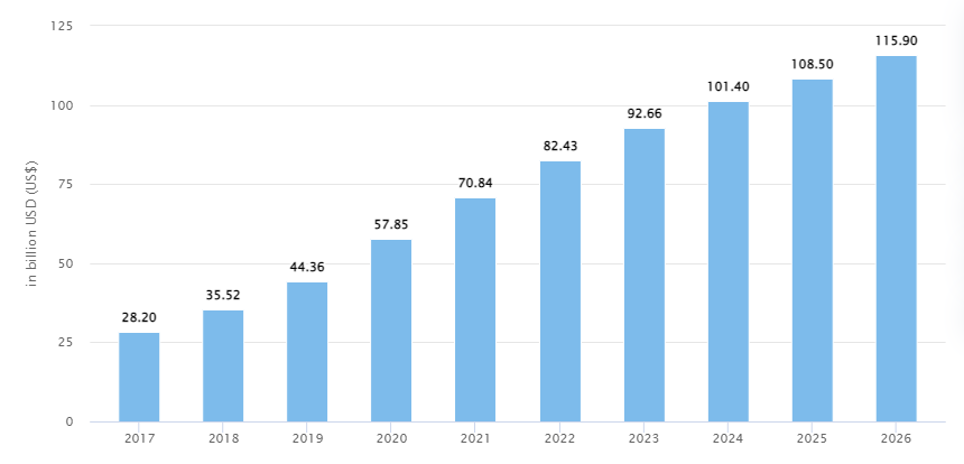

In generale, le stime di Statista sul settore dello streaming video on demand vedono i ricavi passare dagli 82,43 miliardi di dollari del 2022 a 115,90 miliardi nel 2026, con un tasso di crescita composto annuo dell’8,89%.

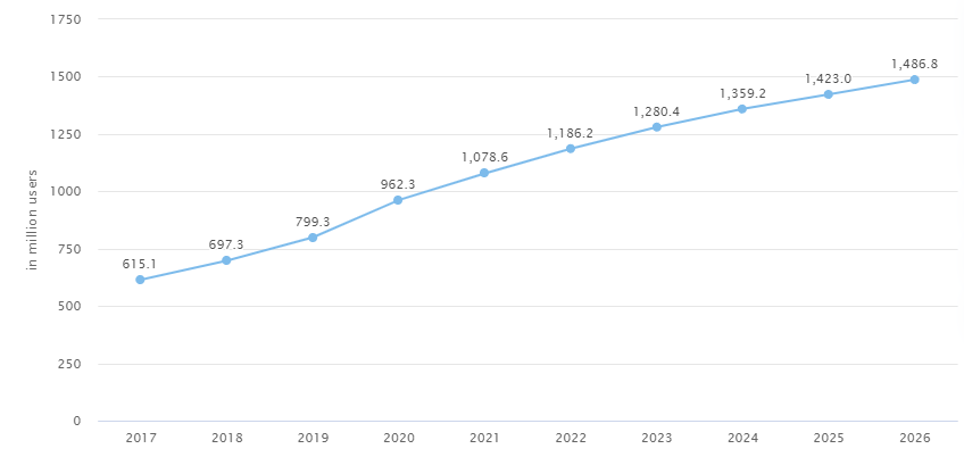

Gli utenti dovrebbero invece crescere fino a 1,486 miliardi nel 2026, con gli USA, la Cina e il Regno Unito che saranno i mercati più importanti per ricavi, con rispettivi 48,25 miliardi di dollari, 24,65 miliardi e 4,51 miliardi.

Infine, le attese di crescita riguardano anche il fatturato medio per utente, che avrà la possibilità di crescere dai 69,49 dollari del 2022 a 77,97 dollari nel 2026.

I Certificati con premio periodico su Netflix

La maggior parte dei Certificati quotati è stata colpita duramente dal ribasso di Netflix, che ha violato la barriera di protezione del capitale, facendo registrare così forti perdite agli investitori che avevano acquistato certificati su questo sottostante. L'aumento di volatilità e il forte ribasso è sicuramente un'occasione per chi ha una view rialzista e in tal caso l'acquisto di un prodotto anche sotto o vicino alla barriera potrebbe portare a rendimenti davvero interessanti se l'azione dovesse riprendersi (ovviamente l'operazione offrendo un alto rendimento comporta anche un alto rischio).

In questa sede ci concentriamo solo sui Certificati con barriera non violata, sufficientemente distanti dalla barriera, settoriali (costruiti su azioni appartenenti al settore tecnologico) a premio periodico. In particolare, dalla ricerca tramite CedLab Pro, emergono tre Certificati che al momento potrebbero essere interessanti:

- DE000VV1CLK7 - Memory Cash Collect di Vontobel su Netflix, Spotify e Walt Disney con premio mensile di 0.9% (10.8% p.a.) e barriera capitale al 50%. La struttura è interessante perchè la barriera premio è pari al 10% per i primi mesi (fino a maggio del prossimo anno) e nelle successive date è pari al 50%. La struttura e le barriere sono protettive ma le azioni sono abbastanza volatili quindi richiedono comunque una view positiva nel medio periodo. La barriera su Netflix è pari a 109.89 dollari. Si acquista a circa 94 euro;

- DE000HB5N5H1 - Fixed Cash Collect di Unicredit su Netflix, Sony e Walt Disney con premio mensile di 0.9% (10.8% p.a.) e barriera capitale al 70%. Il premio è identico al DE000VV1CLK7, il basket ha "migliori" sottostanti ma la barriera capitale è poco protettiva per chi non avesse una view rialzista nel medio periodo. Non è possibile l'autocall quindi la barriera deve reggere fino a scadenza, aprile 2024. La barriera su Netflix è pari a 158,33 dollari. Si acquista a circa 92 euro;

- DE000VV1KDM3 - Memory Cash Collect Step-down di Vontobel su Netflix e Palantir con premio mensile di 1.82% (21.84% p.a.) e barriera capitale al 60%. La barriera autocall è discendente, parte dal 90% ad agosto di quest'anno fino ad arrivare all'80%. Il premio elevato è sicuramente allettante, specialmente per chi ha una view rialzista. Richiede comunque una view positiva anche su Palantir, la stock americana attiva nel settore dei big data. La barriera su Netflix è pari a 119,19 dollari. Si acquista a circa 98 euro.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO