Netflix: cosa aspettarsi dalla trimestrale di oggi?

18 ottobre 2022

La scorsa settimana Netflix ha comunicato i suoi piani per la versione con pubblicità, che costerà 6,99 dollari al mese. Il nuovo abbonamento sarà inizialmente disponibile in 12 Paesi tra il primo e il 10 novembre. Stando alle rilevazioni del Wall Street Journal, la versione ad-supported di Netflix sarà una delle meno costose in circolazione dopo Discovery+, Paramount+ e Peacock (con versioni da 4,99 dollari al mese). Anche Disney+ dovrebbe essere in procinto di fornire la sua versione di abbonamento con le pubblicità, ma a 7,99 dollari al mese. Entrando nel dettaglio nel nuovo piano, gli utenti vedranno dai 4 ai 5 minuti di pubblicità all’ora e ogni spot avrà una lunghezza di 15 o 30 secondi. La qualità video sarà in HD (ma inferiore rispetto a quella dei programmi più costosi) e non si potranno effettuare i download dei contenuti. È da segnalare inoltre che non tutti i contenuti avranno le pubblicità, a causa delle restrizioni dovute alle licenze.

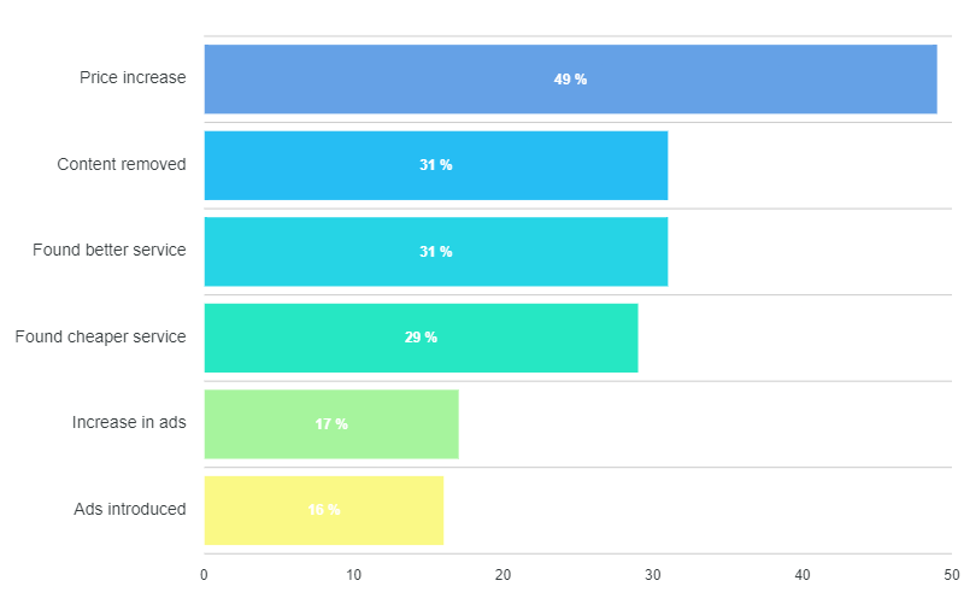

Gli analisti sono piuttosto divisi su quanto questa mossa potrà effettivamente beneficiare alla società. I più critici sostengono che il programma ad-supported potrebbe arrivare a cannibalizzare gli utenti già iscritti e disposti a guardare pubblicità per avere un prezzo minore. Inoltre, il pricing sarebbe troppo elevato rispetto alla sua capacità di raggiungere gli spettatori e misurare l’efficacia degli annunci. In questo quadro, è interessante guardare a diversi dati forniti da Cloudwards, secondo cui nel 2021 l’85% degli americani ha una sottoscrizione ad almeno un servizio streaming, con una media di quattro a testa secondo il Deloitte Digital Media Trends Study.

Guardando alla forte competizione del settore, la versione con le pubblicità potrebbe essere utilizzata per poter mantenere tutte le iscrizioni anche in un periodo recessivo come quello che sembra aspettarci: sempre guardando a Cloudwards, la ragione principale per cui gli utenti cancellerebbero un abbonamento è l’aumento dei prezzi.

Fonte: Cloudwards

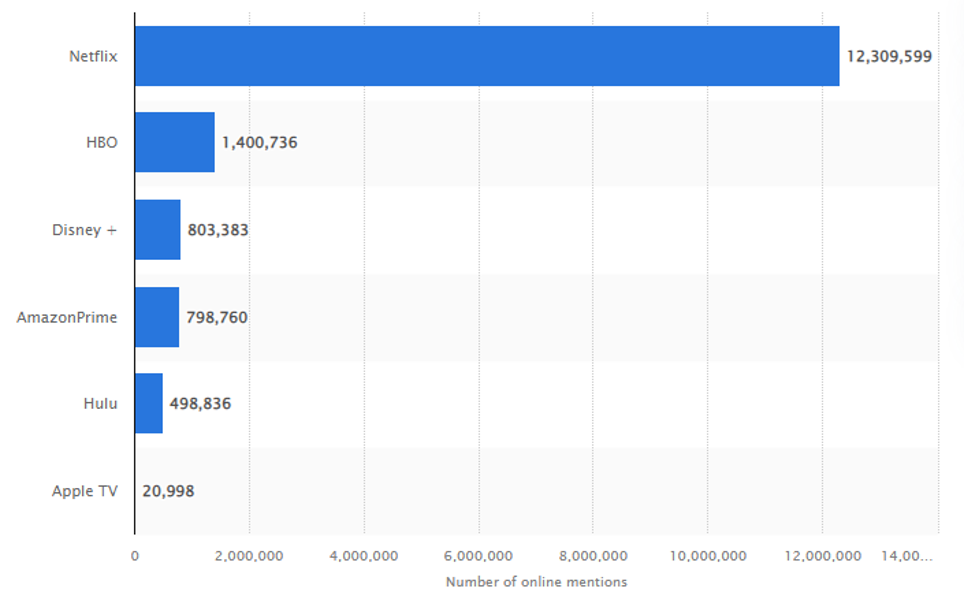

Oltre a questo, Netflix potrebbe beneficiare anche della sua alta popolarità rispetto alle altre piattaforme: i dati Statista mostrano infatti come tra gennaio e maggio 2022, è stato il servizio di streaming on demand più menzionato online.

A nostro avviso e come già detto in un precedente articolo (undefined) l’arrivo della versione con le pubblicità sarà positiva, in quanto da un lato potrebbe frenare il calo delle sottoscrizioni, dall’altro aumenterebbero i ricavi anche per via degli inserzionisti. In effetti se si pensa che i canali televisivi vivono prevalentemente di pubblicità, considerando l'enorme numero di utenti (220 milioni), Netflix potrebbe beneficiare di un flusso di ricavi davvero enorme nel medio-lungo periodo. Il flusso dei ricavi pubblicitari sarà probabilmente meno elevato in una fase iniziale ma una volta che la società avrà a disposizione tutte le statistiche necessarie per vendere efficacemente i pacchetti pubblicitari (es. conversion rate) potrà aumentare i prezzi e magari abbassare ulteriormente il prezzo dell'abbonamento ad-supported, diventando ancora più competitiva.

Riteniamo che la cannibalizzazione possa essere limitata in quanto l'abbonamento ad-supported ha effettivamente un tempo elevato di pubblicità (dai 4 ai 5 minuti di pubblicità all’ora), elemento che ne scoraggia l'acquisto. Se si pensa a YouTube che è da sempre stata una piattaforma che ha fatto uso di pubblicità, in pochi anni è riuscita a generare oltre 50 milioni di iscritti ai servizi premium: 50 milioni di persone che sono disposte a pagare un abbonamento mensile solo per evitare la pubblicità (di breve durata) prima e durante i video. Considerando che in media gli abbonati di Netflix sono sulla piattaforma più ore rispetto agli iscritti di YouTube è ragionevole ritenere che la cannibalizzazione possa essere limitata. Sembra essere più plausibile che l'abbonamento ad-supported possa attrarre tutti quegli utenti che finora non si erano iscritti e che volevano pagare un costo inferiore ma anche tutti quegli utenti che si erano iscritti (magari condividendo in più persone l'abbonamento) ma reputavano il costo troppo elevato e, magari proprio a causa dell'inflazione, avrebbero disdetto (per alcuni mesi o definitivamente) l'abbonamento.

Intanto, oggi il focus è sui risultati del 3° trimestre 2022, che saranno rilasciati alla chiusura del mercato americano. I dati Bloomberg mostrano come gli analisti si attendono ricavi per 7,846 milioni di dollari ed EPS a 2,12 dollari, il primo sopra e il secondo sotto i valori del 2021 (7,48 milioni di dollari e 3,18 dollari). In effetti le stime degli analisti sui ricavi sono più alte di quelle preventivate da Netflix, più basse per quanto riguarda l'EPS.

A livello di giudizi, sempre le misurazioni Bloomberg vedono 17 buy, 27 hold e 6 sell, con un target price medio a 12 mesi di 254,81 dollari, poco distante dalle quotazioni attuali.

Nel più lungo periodo, Tikr stima ricavi e utili in crescita: nello specifico, il fatturato dovrebbe passare dai 31,66 miliardi di dollari del 2022 a 45,37 miliardi nel 2026 (CAGR 2016-2026 del 17,8%), mentre i profitti netti normalizzati sono attesi passare da 4,66 miliardi di dollari nel 2022 a 9,08 miliardi nel 2026 (CAGR 2016-2026 del 47,4%).

Come visto alle precedenti trimestrali, Netflix potrebbe beneficiare anche di un aumento o almeno stabilizzazione del numero degli iscritti grazie ai recenti lanci di serie tv diventati virali sui social media come Dahmer, che nei primi 28 giorni ha registrato 701 milioni di ore viste (Stranger Things 4 nei primi 28 giorni aveva registrato quasi il doppio: 1352 milioni). La forte presenza sui social media è in effetti un driver di iscrizioni che permette a Netflix di continuare a mantenere il suo posizionamento strategico in un settore diventato competitivo.

Come sempre seguiremo la trimestrale sul canale telegram "Segnali FreeFinance - Cavalcare la volatilità", a cui puoi unirti gratuitamente cliccando qui.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO