Obbligazioni o Certificati? Uno scontro che inizia a diventare più equilibrato: Focus sulle Obbligazioni indicizzate all'inflazione

01 dicembre 2022

Una delle domande che ricevo più spesso nell’ultimo periodo è "Perché non stai inserendo in portafoglio Certificati a capitale protetto?”. In effetti ci sono diversi certificati a capitale protetto che quotano a sconto sul valore nominale e garantiscono dei rendimenti interessanti indipendentemente dall'andamento dei mercati finanziari. Tuttavia non sto acquistando certificati a capitale protetto perchè in questo momento sto iniziando ad acquistare obbligazioni. Molti bond hanno infatti un connubio rischio/rendimento che reputo migliore rispetto alla maggior parte dei certificati a capitale protetto di nuova e vecchia emissione.

Su FreeFinance finora non ho quasi mai parlato di obbligazioni perché in un mondo di tassi a zero l’investimento in certificati aveva un connubio rischio/rendimento nettamente migliore rispetto all’investimento obbligazionario, non era uno scontro alla pari, i certificati vincevano a mani basse. Tuttavia, negli ultimi mesi lo scenario è cambiato, lo scontro inizia a diventare più equilibrato. Infatti, con l’aumento dei tassi da parte delle banche centrali, il rendimento del mondo obbligazionario si è incrementato molto velocemente e alcune obbligazioni permettono di ottenere rendimenti davvero interessanti.

Quindi nelle prossime settimane parleremo anche di bond perchè in ogni scenario di mercato è necessario selezionare le asset class più adatte per ottenere un rendimento minimizzando il rischio.

L’articolo di oggi è dedicato ad una tipologia di obbligazioni particolari: le obbligazioni indicizzate all’inflazione, proprio per rispondere ad una domanda di un investitore privato su un bond di recente emissione.

Le obbligazioni indicizzate all’inflazione sono caratterizzate da:

- Rimborso del valore nominale a scadenza, salvo default dell’emittente (rischio di credito)

- Scadenza predefinita

- Rendimento non prefissato: il rendimento dipende dal livello di inflazione; generalmente è previsto un floor e un cap, rispettivamente un livello minimo e massimo di rendimento. Dunque maggiore è il livello di inflazione, maggiore sarà il rendimento dell’obbligazione.

Ad inizio anno quando si è iniziato a intravedere che l’inflazione non era più passeggera molti investitori hanno deviato una parte del capitale verso questa tipologia di obbligazioni, ritenendo che avrebbero performato bene durante un contesto di inflazione elevata. Purtroppo non avevano considerato che un (significativo) rialzo dei tassi impatta negativamente qualsiasi strumento obbligazionario e in effetti le obbligazioni indicizzate hanno perso come tutto il comparto obbligazionario, come vediamo dal grafico di seguito dove la linea bianca rappresenta le obbligazioni inflation linked di 12 mercati sviluppati, la linea blu invece rappresenta le obbligazioni investment grade di diversi mercati (in valuta locale). Quello che possiamo notare è che le due tipologie di obbligazioni tendono a scendere insieme, tuttavia nel momento di ripresa le inflation linked tendono a salire di più, in effetti questo è normale dato che siamo ancora in un contesto di elevata inflazione e quindi ci si attende un rendimento elevato per i prossimi anni.

Perchè tutte le obbligazioni, comprese le inflation linked, sono scese quest'anno? Perchè il rendimento delle obbligazioni aumenta all’aumentare dei tassi. In altre parole, quando aumentano i tassi le nuove emissioni obbligazionarie hanno una cedola più corposa e le vecchie emissioni obbligazionarie vedono il loro prezzo scendere. Il rialzo dei tassi impatta su qualsiasi strumento obbligazionario e colpisce soprattutto gli strumenti con scadenza più lunga (man mano che ci si avvicina alla scadenza l’obbligazione tende al suo valore di rimborso quindi un rialzo dei tassi riesce ad avere un impatto ridotto). L'aumento dei tassi è la variabile più importante e che ha il maggior impatto nel mondo obbligazionario, per questo le inflation-linked sono scese come tutte le altre obbligazioni.

Nel grafico di seguito vediamo in giallo l'intervallo superiore dei Fed Funds, in bianco il prezzo del Future del T-note a 10 anni, in azzurro il rendimento del decennale. In poche parole: all'aumentare dei tassi, le obbligazioni sono più interessanti perchè aumenta il loro rendimento quindi le cedole sono più corpose per le nuove emissioni e scende il prezzo delle obbligazioni già presenti sul mercato.

Ma allora quando conviene acquistare un’obbligazione? Questa è una delle domande più gettonate degli investitori degli ultimi mesi. Sicuramente conviene comprare un’obbligazione in una fase di ribasso dei tassi o se ci si attende che i tassi rimangano più o meno ai livelli attuali. Non è saggio acquistare in una fase di rialzo (forte) dei tassi, come ad inizio di quest’anno.

Ovviamente è impossibile prevedere l’andamento dei mercati e le politiche monetarie ma soprattutto pensare di prevedere il punto di minimo del mondo obbligazionario (o del mondo azionario) è un’utopia. Iniziare ad acquistare obbligazioni in un momento come questo, dove si è avuto un rialzo storicamente significativo dei tassi, potrebbe non essere una cattiva idea. In particolare, fare una serie di ingressi con una strategia di PAC, ossia con ingressi multipli con frequenza regolare, potrebbe portare effettivamente a dei rendimenti davvero interessanti non solo nel medio-lungo periodo ma probabilmente anche nel breve.

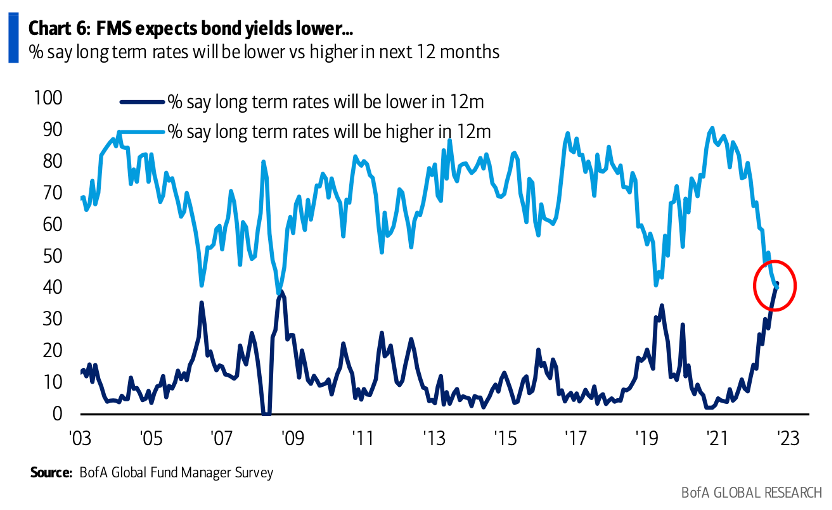

Infatti, come abbiamo visto anche negli ultimi webinar della serie “Investire con Francesca Fossatelli” e come iniziamo a percepire dalle banche centrali, sembrerebbe che il forte rialzo dei tassi sia ormai alle spalle e se anche non sia del tutto finito si inizi a normalizzare. Nel webinar del 17 novembre infatti avevamo visto come la maggior parte dei Fund Manager intervistati da Bank of America si attende una diminuzione dei rendimenti (quindi un aumento dei prezzi delle obbligazioni) nei prossimi 12 mesi, siamo quindi in un'ottima finestra di acquisto.

Se da un lato la politica monetaria aggressiva come negli ultimi mesi volge al termine, come anche dimostrato dalle parole di Powell di ieri sera, l’inflazione, per quanto abbia iniziato a dare alcuni segni di riduzione, è in effetti molto alta e le banche centrali non prevedono che possa scendere nel brevissimo periodo. Stando alle previsioni Bloomberg, negli USA l’indice dei prezzi al consumo dovrebbe attestarsi all’8,1% nel 2022, al 4,3% nel 2023 e al 2,5% nel 2023. Per quanto riguarda l’Eurozona invece, le previsioni sono per un dato all’8,5% nel 2022, al 5,9% nel 2023 e al 2,1% nel 2024.

Come sempre è inutile ragionare per posizioni singole ma bisogna ragionare in ottica di portafoglio. Potremmo trovarci di fronte a tre scenari principali:

- L’inflazione inizia a scendere significativamente: in tal caso le banche centrali terminano il rialzo dei tassi e abbiamo effettivamente comprato ai minimi. Ci potremmo aspettare uno scenario di “euforia” sia sulle azioni che sulle obbligazioni. In questo scenario è molto più conveniente l’acquisto di obbligazioni standard rispetto alle obbligazioni indicizzate all’inflazione.

- L’inflazione inizia a scendere ma rimane effettivamente elevata (scenario più probabile): in tal caso le banche centrali continuano con il rialzo dei tassi ma in modo più “calmo”, ipotesi supportata anche dalle parole di Powell di ieri sera. In questo scenario tutte le obbligazioni tendono a scendere leggermente, le obbligazioni indicizzate potrebbero performare meglio delle obbligazioni standard.

- L’inflazione continua a crescere: in tal caso le banche centrali continuano con un forte rialzo dei tassi. Tutte le obbligazioni scendono significativamente, le obbligazioni indicizzate performano meglio delle obbligazioni standard.

A meno che non si ha una view molto forte su uno dei tre scenari e si è disposti a rischiare il proprio capitale sulla base di questa view, un portafoglio composto da obbligazioni standard e indicizzate all’inflazione potrebbe essere l’ideale per bilanciare rischio e rendimento.

Vediamo nel dettaglio un’obbligazione indicizzata all’inflazione che potrebbe essere interessante:

- ISIN: XS2541570409

- Emittente: Citigroup Global Markets Holding Inc

- Rating Emittente: A2 Stable Outlook (Moody's), A Stable Outlook / A-1 (S&P) and A+ Stable Outlook / F1 (Fitch)

- Scadenza: Novembre 2027 (5 anni)

- Valore nominale: 1000 euro

- Cedola fissa primo anno: 4.5%

- Cedole dal secondo al quinto anno indicizzate all'inflazione europea: inflazione europea +1% con floor 0%, cap al 6%

- Inflazione europea di riferimento: Indice armonizzato dei prezzi al consumo dell'Eurozona, escluso il tabacco (CPTFEMU Index)

- Modalità di calcolo: l'inflazione viene valorizzata come variazione nell'ultimo anno, calcolata come (Inflazione di riferimento nel terzo mese antecedente la data di pagamento / Inflazione di riferimento nel quindicesimo mese antecedente la data di pagamento - 1)

- Data di pagamento: 9 novembre di ogni anno

Acquistando l'obbligazione del valore nominale di 1000 euro, il primo anno riceverò un premio (fisso) di 45 euro, indipendentemente dall'andamento dell'inflazione. A partire dal secondo anno, fino al quinto anno, riceverò invece una cedola annuale compresa tra 0 euro (nel caso in cui l'incremento dell'inflazione sia superiore al -1%) e 60 euro, che si avrà con un incremento dell'inflazione superiore o pari al 5%. A scadenza (novembre 2027), a meno del fallimento di Citigroup (Rating: A2 di Moody's, A di S&P e A+ di Fitch), riceverò il valore nominale di 1000 euro, contestualmente alla cedola dell’ultimo anno.

Andiamo a vedere storicamente come ha performato il CPTFEMU Index e cerchiamo di guardarlo in ottica predittiva.

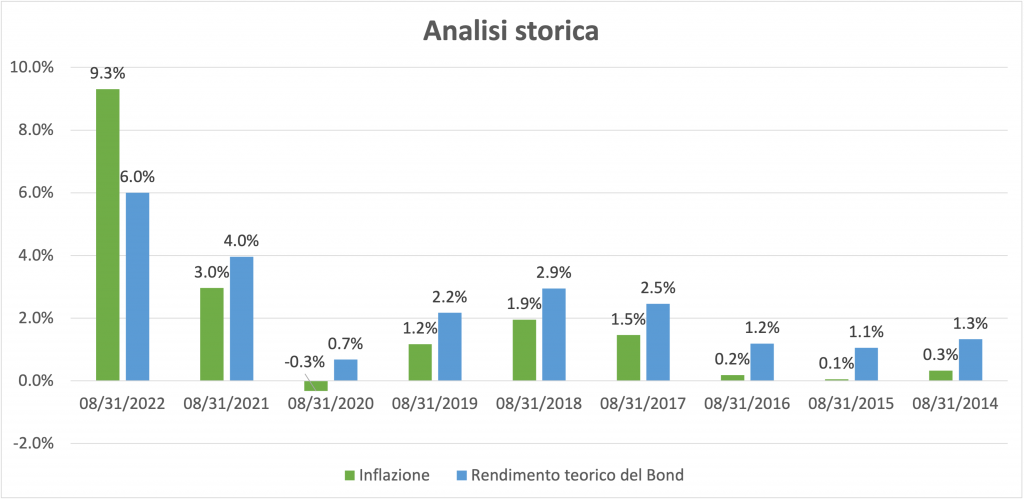

Da inizio anno, quando l’inflazione dell’Eurozona ha subito una decisa accelerazione, l’indice ha segnato il +9,84%.

Se andiamo a vedere storicamente il livello dell'indice ad agosto rispetto all'anno precedente (l'inflazione di riferimento del bond - in verde) e calcoliamo la cedola teorica (blu) vediamo come negli ultimi anni la forte inflazione rende i rendimenti potenziali molto interessanti.

Anche guardando alle stime in merito all’inflazione viste prima (negli USA l’indice dei prezzi al consumo dovrebbe attestarsi all’8,1% nel 2022, al 4,3% nel 2023 e al 2,5% nel 2023; per quanto riguarda l’Eurozona invece, le previsioni sono per un dato all’8,5% nel 2022, al 5,9% nel 2023 e al 2,1% nel 2024), è ragionevole pensare che l’indice rimarrà su valori elevati per diverso tempo: le Banche centrali potrebbero essere in difficoltà in un contesto di recessione, in quanto il processo di normalizzazione (specie per la BCE) è ancora distante dall’essere completato. Eventuali misure di stimolo della domanda per contrastare lo scenario recessivo non faranno altro che alimentare la spirale inflazionistica.

Segnalo sempre sul tema delle obbligazioni indicizzate all'inflazione un articolo molto interessante con la view di UBS pubblicato da Milano Finanza, che conferma l'importanza di questa tipologia di obbligazioni in questo momento storico: link all'articolo.

Ti aspetto al webinar settimanale “Investire con Francesca Fossatelli”, in cui vengono analizzati:

- i mercati finanziari e i flussi degli investitori istituzionali

- le azioni, i settori e i mega-trend del momento

- i certificati di investimento impostati verso l’autocall con rendimento residuo significativo

- i certificati maxi-coupon per il recupero minus

- nuove strutture e strategie del mondo dei certificati

- ultime operazioni del portafoglio “Cavalcare la volatilità” e “Obiettivo Resilienza”

- e molto altro!

Il prossimo webinar si terrà venerdì 2 dicembre, con un particolare focus ai flussi degli investitori istituzionali e gli outlook delle banche di investimento, Certificati maxi-coupon difensivi, gestione delle perdite in Certificati e alcuni spunti di certificati che si avviano all’autocall con rendimento residuo significativo.

Solo gli iscritti riceveranno le slide e il materiale presentato. Posti limitati, per iscriverti clicca qui.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO