Qual è il miglior certificato difensivo su Intesa e Unicredit? AGGIORNAMENTO

10 agosto 2022

Con l’autocall del XS2377617829, Fixed Cash Collect di Barclays su Intesa e Unicredit, ho effettuato una nuova ricerca per posizionarmi nuovamente con una strategia difensiva su Intesa e Unicredit.

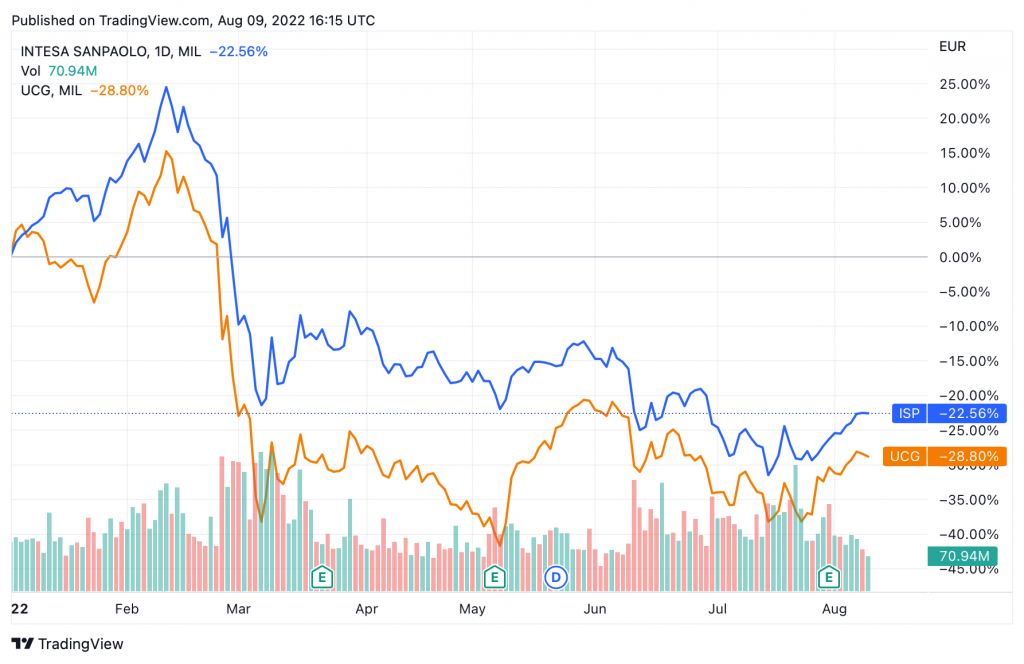

Il 17 luglio avevo pubblicato questo articolo sui migliori certificati difensivi su Intesa e Unicredit. Unicredit e Intesa dal giorno di pubblicazione dell’articolo hanno realizzato rispettivamente +14.8% e +11.8%. Nell’articolo avevo analizzato diversi ISIN, il XS2377617829 era il più difensivo e il più performante sia in uno scenario di ribasso che di lateralità, NLBNPIT18VV7 era il certificato difensivo più sensibile al rialzo. In effetti, nello stesso periodo di tempo (dal 17 luglio al 5 agosto, data di autocall del XS2377617829) i certificati più difensivi presenti sul mercato hanno dimostrato quanto previsto nell’articolo:

- XS2377617829: dalla pubblicazione dell'articolo fino al suo autocall ha toccato un minimo a 97.6 euro, è andato in autocall rimborsando 100.84 euro. Personalmente ho acquistato il certificato con due ingressi (di cui il secondo con il doppio del capitale rispetto al primo), con un PMC di 99.13. Il mio guadagno al lordo di commissioni e tasse è pari a 1.71 euro a certificato in circa un mese (20.7% annualizzato). Gli acquisti sono stati segnalati nel canale telegram "obiettivo: resilienza" a cui puoi iscriverti gratuitamente cliccando qui.

- Il rendimento se acquistato al suo minimo sarebbe stato 3.24 euro (39.7% annualizzato).

- NLBNPIT18VV7: dalla pubblicazione dell'articolo fino all'autocall dell'829, ha toccato un minimo a 96.3 euro, il 5 agosto si rivendeva a 100 euro.

- Il rendimento se acquistato al suo minimo nel medesimo periodo sarebbe stato pari a 3.7 euro (46.08% annualizzato). Infatti questo era stato il certificato individuato come più adatto nello scenario rialzista del mercato (scenario che si è verificato dopo la pubblicazione dell’articolo).

- CH1194704594: dalla pubblicazione dell'articolo fino all'autocall dell'829, ha toccato un minimo a 979 euro, il 5 agosto si rivendeva a 1003 euro.

- Il rendimento se acquistato al suo minimo nel medesimo periodo sarebbe stato pari a 24 euro a certificato (29.4% annualizzato). Difatti il certificato non era il più sensibile al rialzo ma neanche il più difensivo in caso di ribasso.

Quindi sarebbe stato più conveniente acquistare il NLBNPIT18VV7 (come era stato previsto nell’articolo) in quanto si è verificato lo scenario di rialzo ma considerando la maggiore protezione e l’autocall immediato sono felice di aver acquistato il XS2377617829, un 20% annualizzato su un Fixed Cash Collect difensivo non si riesce a fare tutti i giorni.

La situazione di mercato rispetto al momento dell'acquisto è cambiata, siamo in un mercato con un trend rialzista ma questo non ci deve far essere euforici, continuare a posizionarsi su certificati difensivi potrebbe essere un'ottima strategia per coniugare un buon rendimento ad un rischio contenuto.

Prima di analizzare i Certificati su basket, andiamo ad analizzare i certificati su single stock Intesa e Unicredit perché vi sono una serie di nuove emissioni che meritano la nostra attenzione.

Certificati difensivi su Unicredit

Tra tutti i certificati quotati su single stock Intesa e Unicredit elimino tutti i certificati in bid-only e quelli con un buffer barriera dai valori attuali inferiore al 50%, ossia cerco i certificati che mi coprono il capitale e pagano la cedola almeno fino ad un -50% del sottostante (elimino quindi ad esempio il XS2380308978 su Unicredit, con barriera premio al 60% e barriera capitale al 50% - in ogni caso come vedremo ci sono certificati con connubio rischio-rendimento nettamente più interessanti).

Dato che cerco un certificato difensivo, per la parte “core” del portafoglio, elimino tutti i certificati con data di valutazione semestrale e annuale in quanto una frequenza premio non troppo elevata rende il prezzo del certificato meno resiliente. Elimino tutti i certificati che hanno un rendimento da premio inferiore all’8%: un requisito della resilienza è che il premio non sia troppo basso.

Su singolo sottostante Unicredit trovo quindi tre certificati alternativi:

- CH1188158757: Memory Cash Collect di EFG su Unicredit, con barriera premio e capitale al 50% (4.73 euro). Scade a luglio 2025. Presenta una barriera autocall step-down che va dal 100% al 75%. L’autocall è possibile dal 30/01/23. Paga un premio di 0.75 al mese (9% p.a.). Si acquista a 1003.65. Ai valori attuali andrebbe in autocall a gennaio rimborsando 104.5 euro per un rendimento annualizzato dell'8.69%.

- XS2394969625: Memory Cash Collect di Societe Generale su Unicredit, con barriera premio e capitale al 50% (4.75 euro). Scade a luglio 2025. Presenta una barriera autocall step-down che va dal 100% all’80%. L’autocall è possibile dal 09/01/23. Paga un premio di 0.7 al mese (8.4% p.a.). Si acquista a 100.43. Ai valori attuali andrebbe in autocall a gennaio rimborsando 103.5 euro per un rendimento annualizzato del 7.34%.

- XS2409668832: Fixed Cash Collect di Barclays su Unicredit, con barriera di protezione del capitale al 50% (4.94 euro). Il premio in questo caso è incondizionato ed è pari a 0.97 euro al mese (11.64% p.a.). La barriera autocall è leggermente discendente, scende dell’1% al mese, dal 100% al 92%. L’autocall è possibile dal 7 novembre 2022. La scadenza è vicina: agosto 2023. Si acquista a 100.6. Ai valori attuali andrebbe in autocall a dicembre rimborsando 103.88 euro per un rendimento annualizzato del 10.17%.

Confrontando i tre certificati, la differenza in termini di barriera è irrisoria (vedi tabella). Nel caso di mercato rialzista o comunque laterale, il XS2409668832 ha il rendimento annualizzato maggiore. Nel caso di mercato ribassista il certificato più resiliente è sicuramente il XS2409668832 perché ha un premio incondizionato, maggiore rispetto agli altri due certificati, nonché una scadenza più vicina. Tra l'altro è anche l'unico certificato leggermente sotto strike, che quindi potrebbe rimanere in vita più a lungo pagando un numero maggiore di premi (più consistenti). Avendo la scadenza più vicina, l’unico scenario in cui il certificato potrebbe essere meno indicato è se Unicredit dovesse scendere entro i prossimi 12 mesi di più del 50% per poi risalire (view molto specifica e poco probabile rispetto agli scenari standard rialzista, laterale e ribassista). È doveroso notare che sulle scadenze più lunghe pesano (i) i dividendi e (ii) l’eventuale ulteriore aumento dei tassi che, se non si verificasse l’autocall, avrebbe un effetto negativo sul prezzo del certificato a parità di condizioni.

Pertanto per chi è alla ricerca di un Cash Collect difensivo su single stock Unicredit, il XS2409668832 potrebbe essere il certificato più interessante.

Certificati difensivi su Intesa Sanpaolo

Per quanto riguarda Intesa, applicando il medesimo metodo di ricerca, troviamovi due Certificati da analizzare:

- CH1188158740: Memory Cash Collect di EFG su Intesa Sanpaolo, con barriera premio e capitale al 50% (0.8746 euro). Scade a luglio 2024. Presenta una barriera autocall step-down che va dal 100% all’85%. L’autocall è possibile dal 30/01/23. Paga un premio di 0.75 al mese (9% p.a.). Si acquista a 1004.59. Ai valori attuali andrebbe in autocall a gennaio rimborsando 104.5 euro per un rendimento annualizzato dell'8.49%.

- XS2409668758: Fixed Cash Collect di Barclays su Intesa Sanpaolo, con barriera di protezione del capitale al 50% (0.907 euro). Il premio è incondizionato ed è pari a 0.8 euro al mese (9.6% p.a.). La barriera autocall è leggermente discendente, scende dell’1% al mese, dal 100% al 92%. L’autocall è possibile dal 7 novembre 2022. La scadenza è vicina: agosto 2023. Si acquista a 100.3. Ai valori attuali andrebbe in autocall a novembre rimborsando 102.4 euro per un rendimento annualizzato dell'8.59%.

Confrontando i due certificati, la differenza in termini di barriera è irrisoria (vedi tabella). Nel caso di mercato rialzista o comunque laterale, il XS2409668758 ha un rendimento annualizzato maggiore. Nel caso di mercato ribassista, il certificato più resiliente è sicuramente il XS2409668758 perché ha un premio incondizionato e leggermente superiore al CH1188158740 nonché una scadenza più vicina. Come nel caso precedente, l’unico scenario in cui il certificato potrebbe essere meno indicato è se Intesa dovesse scendere entro i prossimi 12 mesi di più del 50% per poi risalire (anche in questo caso si tratta di una view molto specifica e poco probabile rispetto agli scenari standard rialzista, laterale e ribassista). È doveroso notare anche in questo caso che sulle scadenze più lunghe pesano (i) i dividendi e (ii) l’eventuale ulteriore aumento dei tassi che, se non si verificasse l’autocall, avrebbe un effetto negativo sul prezzo del certificato a parità di condizioni.

Pertanto per chi è alla ricerca di un Cash Collect difensivo su single stock Intesa, il XS2409668758 potrebbe essere il certificato più interessante.

Certificati difensivi su basket: Intesa Sanpaolo e Unicredit

Ora analizziamo tutti i Certificati sul basket Intesa e Unicredit sempre contestualizzandoli nei diversi scenari di mercato: rialzista/laterale/ribassista. Come vedremo i rendimenti non sono molto più elevati rispetto ai certificati su single stock perché le azioni sono molto correlate tra loro.

Analizzando tutti i certificati su Intesa e Unicredit, mi focalizzo solo sugli strumenti difensivi, adatti al portafoglio “core”. Elimino i certificati in bid-only e quelli con un buffer barriera dai valori attuali inferiore al 50%, ossia seleziono solo i certificati che mi coprono il capitale e pagano la cedola almeno fino ad un -50% del sottostante.

Dato che cerco un certificato difensivo, per la parte “core” del portafoglio, elimino tutti i certificati con data di valutazione semestrale e annuale in quanto una frequenza premio non troppo elevata rende il prezzo del certificato meno resiliente.

Elimino anche i maxi-coupon che hanno un obiettivo diverso dall’entrata periodica.

Elimino tutti i certificati che hanno un rendimento da premio inferiore all’8%: un requisito della resilienza è che il premio non sia troppo basso. Elimino anche i certificati con rendimento residuo nullo (ad esempio il XS2409634859).

Rimangono quindi 8 certificati, che andiamo ad analizzare nel dettaglio (in ordine decrescente per flusso cedolare):

- XS2377882225: Memory Cash Collect di Barclays con barriera premio e capitale al 50%, barriera autocall fissa al 95%. L’autocall è possibile dal 14/11/22. Il premio è dell’1.25% al mese (15% p.a.). Si acquista a 102.39 euro. Ai valori attuali andrebbe in autocall a novembre rimborsando 105 euro per un rendimento annualizzato del 9.7%.

- CH1194702556: Memory Cash Collect di Leonteq con barriera premio e capitale al 50%, barriera autocall discendente dal 100% all’85%. L’autocall è possibile dal 10/10/22. Il premio è dell’1.25% al mese (15% p.a.). Si acquista a 1013.93 euro. Ai valori attuali andrebbe in autocall a ottobre rimborsando 102.5 euro per un rendimento annualizzato del 6.5%.

- XS2409634933: Fixed Cash Collect di Barclays con barriera capitale al 50%, barriera autocall leggermente discendente dell’1% al mese, dal 100% al 92%. L’autocall è possibile dal 02/11/22. Il premio è incondizionato, pari all’1.02% mensile (12.24% p.a.). Si acquista a 100.2 euro. Ai valori attuali andrebbe in autocall a novembre rimborsando 103.06 euro per un rendimento annualizzato del 12.4%.

- CH1194704594: Memory Cash Collect di Leonteq con barriera premio e capitale al 40%, barriera autocall discendente dal 100% all’85%. L’autocall è possibile dal 08/11/22. Il premio è dell’1% al mese (12% p.a.). Si acquista a 1013.17 euro. Ai valori attuali andrebbe in autocall a novembre rimborsando 104 euro per un rendimento annualizzato del 10.7% (oggi è l'ultimo giorno che incorpora il premio di agosto).

- NLBNPIT18VV7: Memory Cash Collect di BNP Paribas con barriera premio e capitale al 40%, barriera autocall discendente dal 100% all’85%. L’autocall è possibile dal 12/09/22. Il premio è pari allo 0.8% mensile (9.6% p.a.). Si acquista a 101.05 euro. Ai valori attuali arriverebbe a scadenza rimborsando 110.4 euro per un rendimento annualizzato del 5.8%.

- DE000VX7LC41: Memory Cash Collect di Vontobel con barriera premio e capitale al 40%, barriera autocall leggermente discendente dal 100% al 90%. L’autocall è possibile dal 05/09/22. Il premio è pari allo 0.7% mensile (8.4% p.a.). Si acquista a 100.6 euro. Ai valori attuali andrebbe in autocall a marzo rimborsando 104.9 euro per un rendimento annualizzato del 7.5%. Nel caso di rimbalzo dei mercati nei prossimi giorni il rendimento residuo sarebbe davvero molto basso (valore di rimborso 100.7, prezzo di acquisto 100.6).

Nello scenario laterale (ai valori attuali) e nello scenario rialzista il rendimento annualizzato maggiore è dato dal DE000VX7LC41 (12.4%) e dal CH1194704594 (10.7%). I due certificati hanno obiettivi e caratteristiche diverse: il CH1194704594 è un Memory Cash Collect standard con barriera premio e capitale al 40%. La barriera di protezione è leggermente inferiore del DE000VX7LC41. Ha i sottostanti al momento sopra la pari (worst-of a +6.6%) e paga un premio condizionato dell’1% al mese. Il DE000VX7LC41 al contrario ha una barriera capitale al 50% (quindi superiore al CH1194704594) ma ha il premio incondizionato quindi pagato indipendentemente dalla performance dei sottostanti. In uno scenario ribassista, il DE000VX7LC41 avrà un prezzo più resiliente perché: (i) il premio è incondizionato, (ii) l’autocall è più vicina, (ii) la scadenza è più vicina. L’unico scenario in cui il CH1194704594 potrebbe essere più interessante è se effettivamente si dovesse avere una forte discesa dei sottostanti che superi il -50% (nel breve periodo dato che il DE000VX7LC41 scade tra un anno), scenario che personalmente reputo poco probabile.

Nello scenario ribassista, il XS2409634933 e il CH1194704594 saranno i certificati più adatti. Il CH1194704594 ha il vantaggio di essere il certificato con barriera più bassa su Intesa (su Unicredit sarebbe il DE000VX7LC41 ma ha un rendimento da premio inferiore), mentre il XS2409634933 ha il vantaggio di avere il premio incondizionato e la scadenza vicina nonchè il rendimento annualizzato maggiore. A livello di resilienza, nonostante la barriera leggermente inferiore, il DE000VX7LC41 avrà sicuramente un stabilità di prezzo maggiore del CH1194704594 in quanto il rendimento da premio è maggiore, il premio è incondizionato e la scadenza è più vicina. Ipotizzando una forte discesa tale da non mandare i certificati in autocall e farli arrivare a scadenza: il CH1194704594 pagherebbe 23 premi scadendo il 08/07/24, restituendo 1230 euro, un rendimento annualizzato dell’11.2%; al contrario il DE000VX7LC41 pagherebbe 12 premi scadendo il 11/08/2023, restituendo 112.24 euro, un rendimento annualizzato del 12%. Tra l'altro nel caso di forte discesa, il DE000VX7LC41 avrà un prezzo più stabile e sarà possibile a quel punto spostarsi su un Cash Collect guadagnando dall'eventuale switch (nel caso si volesse aumentare il rischio). Come sempre il ragionamento ignora il rating dell'emittente che rappresenta invece un driver di rischio abbastanza importante in ottica prospettica.

In ogni caso, come sempre, NON ESISTE “il miglior certificato” in termini assoluti perchè il certificato migliore sarà quello che risponde meglio alla nostra view (personale) su Intesa e Unicredit, che ha una barriera che reputiamo sufficientemente protettiva, una scadenza coerente con la nostra pianificazione finanziaria ed emesso da un emittente che pensiamo non sia in grado di fallire entro la scadenza del nostro certificato. Quindi ognuno di noi probabilmente avrà un suo personale “miglior certificato”.

Vi auguro buone vacanze e buon investing!

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO